文|艾佳

来源|创业邦研究中心、明观投资

题图来源|壹图网

2020年初,受突如其来的新冠病毒疫情和春节双重影响,催生宅经济到家需求,在全国抗击疫情的当下,线下用户开始向线上转移,线上买菜也成为了被迫之选。生鲜电商平台订单量激增,从主要平台来看,在春节期间交易额均出现200%以上的增长。

各公司最新披露数据显示,春节期间,每日优鲜除夕至初四期间实收交易额较去年同期增长321%,预计春节七天总销量将突破4000万件;叮咚买菜大年三十订单量同比前月增长超300%;美团买菜北京地区日均订单量是节前的2-3倍。

以盒马为例,其在广州、深圳、成都等地的线上订单量达到平时的5-10倍,虽然疫情期间日均供应量已提升至平时蔬菜供应的6倍,但仍会出现当天线上订单上线几秒钟就被抢光的现象;京东到家从除夕至大年初九,全平台成交额同比去年增长约374%;美团买菜在北京、上海、深圳、武汉四地销售量均有明显上涨,北京地区日销售量最高为节前的2-3倍。

蔬菜水果、粮油副食、肉类海鲜等生鲜品类需求较大,日均销量占比超60%。与此同时,超市商品销售额同比去年春节增长600%,水果和蔬菜均增长达 200%。

生鲜电商线上需求激增带来用户量和销量的同时也考验着企业的应急能力、强大供应链管理能力及物流配送能力。

(来源:壹图网)

这样一份亮眼的数据,似乎将生鲜电商在2019年遭遇的阴霾一扫而光。

2019年,生鲜电商的唱衰声不断。后电商时代,线上红利接近尾声,主流电商平台营收增速放缓,用户增量争夺白热化。越来越多的企业出现资金链断裂、暴雷、裁员、倒闭,线下流量价值重塑,随着巨头的布局加入,生鲜电商市场迎来一波洗牌期。

此次疫情后,需求出现井喷,消费者生鲜购物习惯有望加速从农贸市场、连锁超市向生鲜电商转变,或加速生鲜行业变革进程。对于市场上尚存的平台而言,既是机遇也是挑战,用户需求爆发增长会倒逼平台进行供应链和运力升级。

随着2020年的开启,受疫情影响生鲜电商或将迎来新的时代。当资本趋于冷静,行业最终格局或将加速形成,迎来新的拐点。

Part.1

生鲜电商的主要模式

随着消费者对品质需求的提升,生鲜食品的消费场景逐步多元化,由单一线上或单一线下渠道,逐步演变为线上线下相结合,消费者生鲜消费方式的选择多样化、便利化,从而提高了用户体验与忠诚度。目前生鲜电商主要模式大致可以分为四大类:

生鲜电商主要模式图(来源:明观投资、创业邦研究中心)

到店+到家相结合模式

生鲜电商在社区周边开设门店,平台所开设的门店既开门营业,又承担线上仓储配送功能,线上依托于线下门店,服务周边1-3公里的用户。用户既可以线上下单也可以到店消费,APP下单后1小时内送货到家。

其优势是实现生鲜新零售,线上线下一体化,用户体验较好,配送效率高。代表企业例如:盒马、永辉、7FRESH等。

到家第三方平台模式

利用互联网将生鲜产品通过第三方平台电商大仓和分仓等快递方式配送给消费者,一般为用户下单后,30分钟-1小时送达。其优势是背靠第三方平台,客流量大、覆盖范围广,多面向品牌忠诚度较高的用户。代表企业例如:京东到家、多点等。

前置仓模式

主要在社区周边密集处设立仓储点进行储存,或者与线下商超、零售店和便利店等合作,分检和配送覆盖周边1-3公里内的消费者,没有营业门店,APP下单后1小时内快速送达。其优势是利用前置仓储存商品损耗率较低,配送时效较快。代表企业例如:每日优鲜、叮咚买菜、美团买菜等。

社区门店模式

主要指电商平台在社区门口开设门店,主要服务对象为社区居民。居民可通过拼单、团购等模式优惠下单,送货上门或社区门店自取。代表企业例如:苏宁小店、谊品生鲜、生鲜传奇等。

Part.2

生鲜电商行业发展历程

中国生鲜电商行业的发展可分为四个阶段,早期萌芽期多以本地传统综合电商或水果蔬菜类电商为主,受制于技术物流不成熟等因素,时效性较差,多为次日达或2-3日达,生鲜菜品质量很难得到保障。

随着以每日优鲜为代表的前置仓模式企业的初现,传统电商巨头相继入局,同时,受资本青睐,生鲜电商也迎来了探索期。此后,随着生鲜电商不断发展,社区团购模式,到店+到家等模式纷纷涌现,前置仓模式逐渐成熟,同时革新了物流配送体系。

在企业端,盒马鲜生、超级物种、苏鲜生等一批优秀企业快速涌现,生鲜电商行业迎来高速发展期的同时也面临着行业洗牌。

目前,新模式不断入局,技术、物流发展成熟,保证了供应链需求和效率,生鲜电商迎来了成熟发展期,持续热潮呈现爆发式增长。未来,随着市场端的供大于求,马太效应凸显,生鲜电商行业混战已然开始,或迎来了加速洗牌期。

生鲜电商行业发展历程图(来源:创业邦研究中心)

Part.3

生鲜电商市场分析

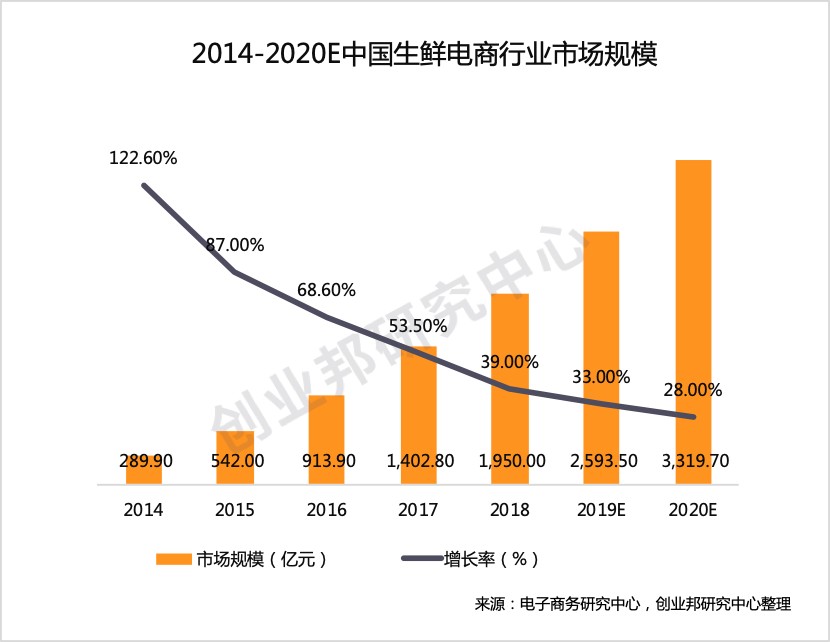

2017年起,中国生鲜电商市场发展迅速,市场规模约为1402.8亿元,并保持50%以上的增长率。2017-2018年市场迎来洗牌期,大量中小型生鲜电商或倒闭或被并购,市场遇冷。

与此同时,阿里京东等电商巨头入局,不断加码供应链及物流等基础建设,并带来了一系列创新模式,使得生鲜电商市场重振活力。2018年中国生鲜电商行业市场规模接近2000亿元,线上市场渗透率继续提升。

2019年生鲜电商出现冷静期,从疯狂扩张迈入稳步增长阶段,增长率保持在30%左右。与此同时,前置仓、社区门店等模式发展较为火热,成为当年亮点。

预计2020年,生鲜电商行业仍将保持快速发展,市场仍将以线下为主。同时,生鲜品类在线上的起步较晚但增长势头迅猛,渗透率将继续提升。

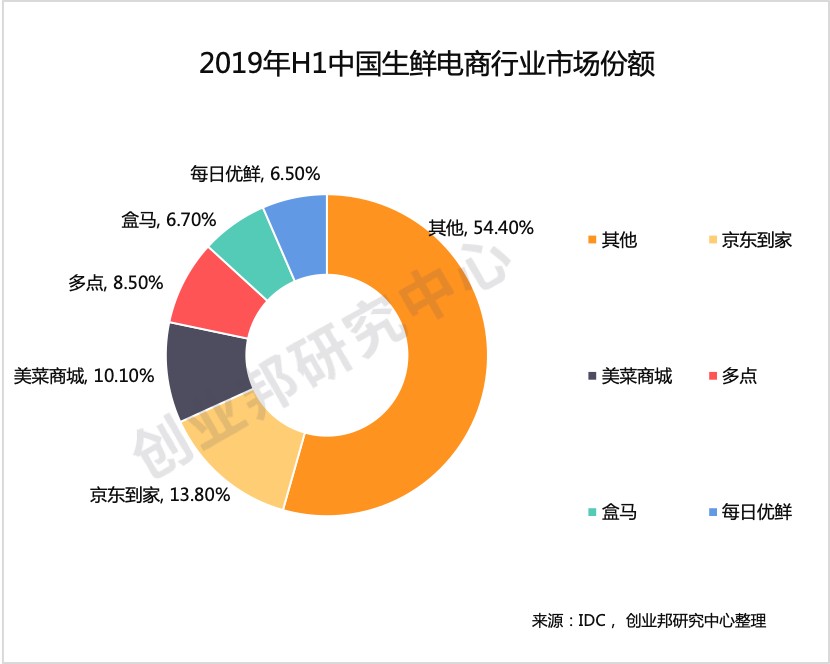

生鲜电商市场整体集中度较高,头部效应明显。数据显示,2019年H1中国生鲜电商市场份额前五名分别被京东到家、美菜商城、多点、盒马、每日优鲜所占据,头部五强大约占比45%,市场集中度快速提升,垂直生鲜电商正在加速向头部平台聚集。

2019年投融资市场整体趋冷的大背景影响,巨头自身切入生鲜赛道的步伐也在加快,目前生鲜电商行业仍以巨头为主导。

电商巨头积极投资布局生鲜电商行业,阿里系的盒马鲜生是新零售商业模式的开创者,定位中高端用户,主打产品生鲜和即时餐饮;易果生鲜是天猫超市生鲜频道的独家运营商。阿里同时入股高鑫零售,借助高鑫大润发卖场扩展自家生鲜超市盒马,引领新零售风向。

腾讯系的每日优鲜、谊品生鲜,并与永辉超市合作,采用“高端超市+生鲜餐饮+O2O”混合业态,力挺超级物种餐饮生鲜店。7FRESH是京东在其无界零售布局指导下的生鲜落地项目,瞄准在消费升级道路上的新中产阶级,采用线上线下融合的创新模式,集超市与餐饮于一体,打造品质消费场景。苏宁积极布局苏宁小店、苏鲜生等。

生鲜零售企业具备强大盈利能力和全渠道运营的模式,传统超市企业具备供应链优势、以及跨区域高效运营能力,两者在行业加速整合的背景下进一步扩大优势,迎来市场业绩的同步提升。

作为电商平台中较为活跃的领域,这一赛道显然已成为当下各综合型平台的必争之地。

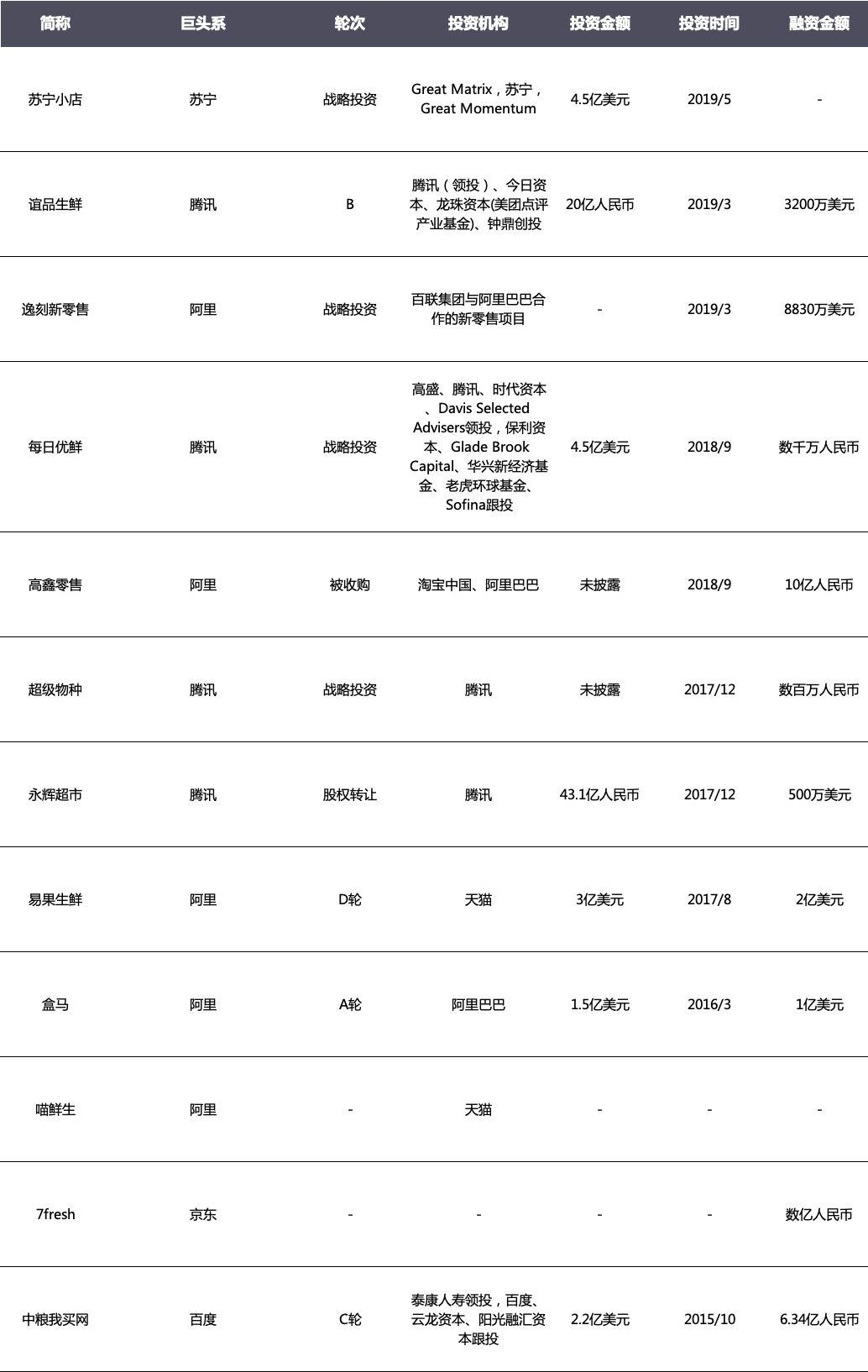

中国生鲜电商行业巨头布局(来源:创业邦研究中心)

近两年,生鲜电商行业得到迅猛发展,渗透率不断提高。生鲜商品的毛利率很高,但由于产业链太长直接导致产品损耗大,利润低。解决之道是缩短供应链,来降低损耗,节约成本,才能够提高渗透率,从而真正盈利。

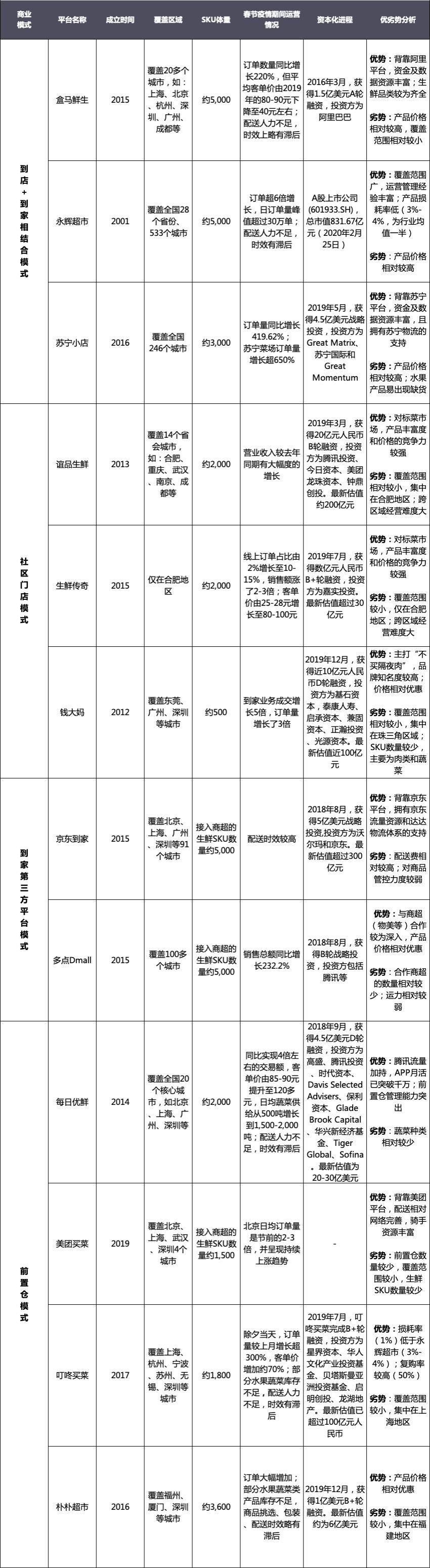

生鲜电商平台赛道主要玩家概览

目前来看,生鲜电商领域格局未定,处于行业洗牌期,相对于其他品类产品,渗透率未来还有较大发展空间。抢食分羹仍在继续,烧钱扩张的模式也尚未走向终局。

(来源:互联网公开资料、明观投资、创业邦研究中心)

Part.4

生鲜电商产业链图谱

生鲜电商的出现在一定程度上取代了产业链中从上游供应商到消费者之间的层层经销商。

基础层为上游,加工制造企业通过与养殖场、农场、生鲜水产、乳制品厂的深度合作,在有强大物流仓储保证的前提下,通过第三方平台电商、社区团购、前置仓、到店+到家等新型销售模式到达消费终端顾客手中。

在生鲜电商这个行业领域中,对于仓储、物流配送的要求极高,供应链能力也是生鲜电商企业降低成本、提高效率、保障商品质量的关键。生鲜商品保质期短、易损耗的特征使得冷链物流在生鲜的运输和配送中尤为重要,物流成本在生鲜电商的成本结构中占比巨大。冷链物流比一般物流要求更高,成本也更大,随着行业的发展,众多生鲜电商平台开始加码生鲜冷链物流,深入产业链。

生鲜电商行业产业链图谱(来源:创业邦研究中心)

Part.5

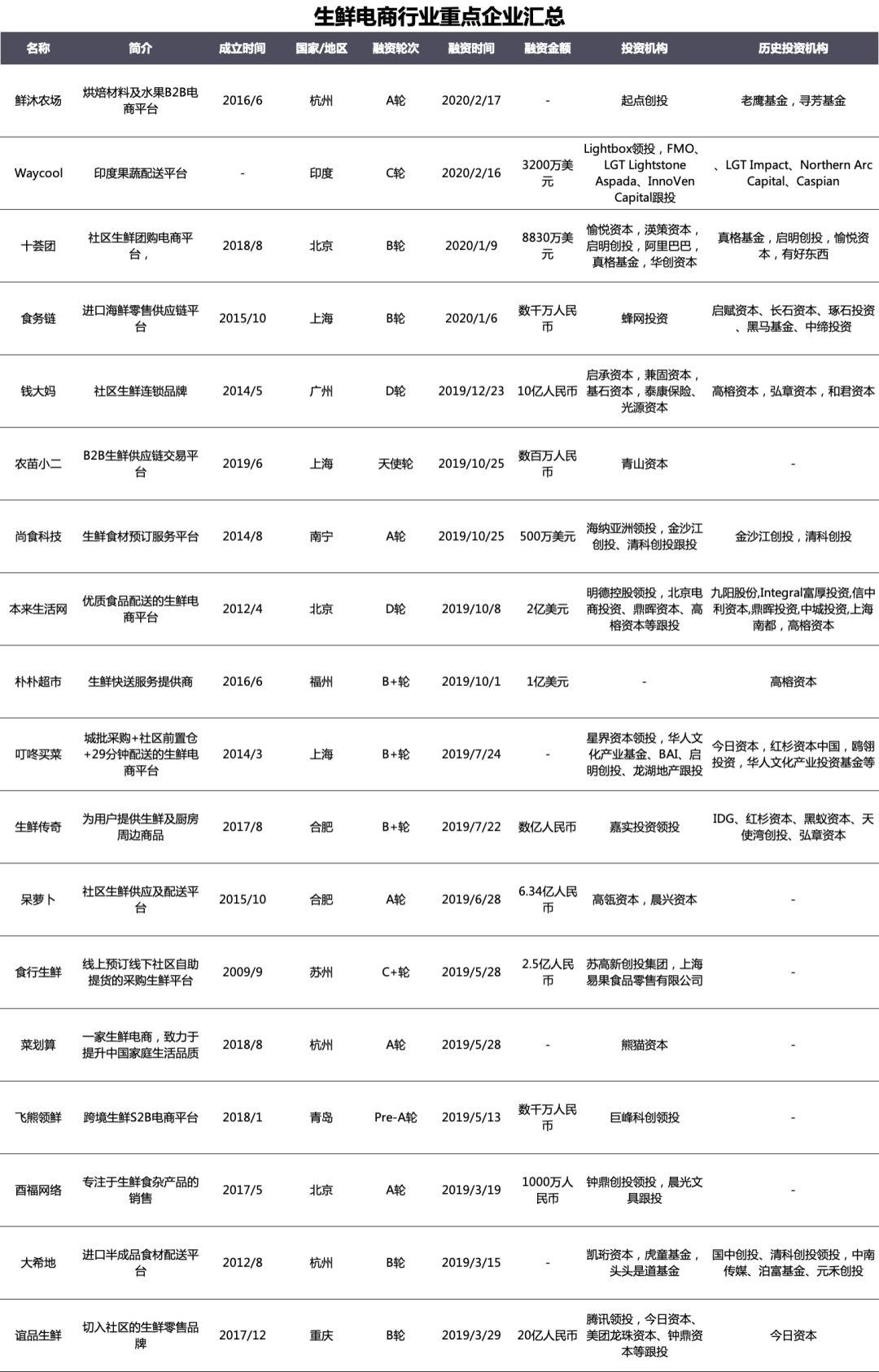

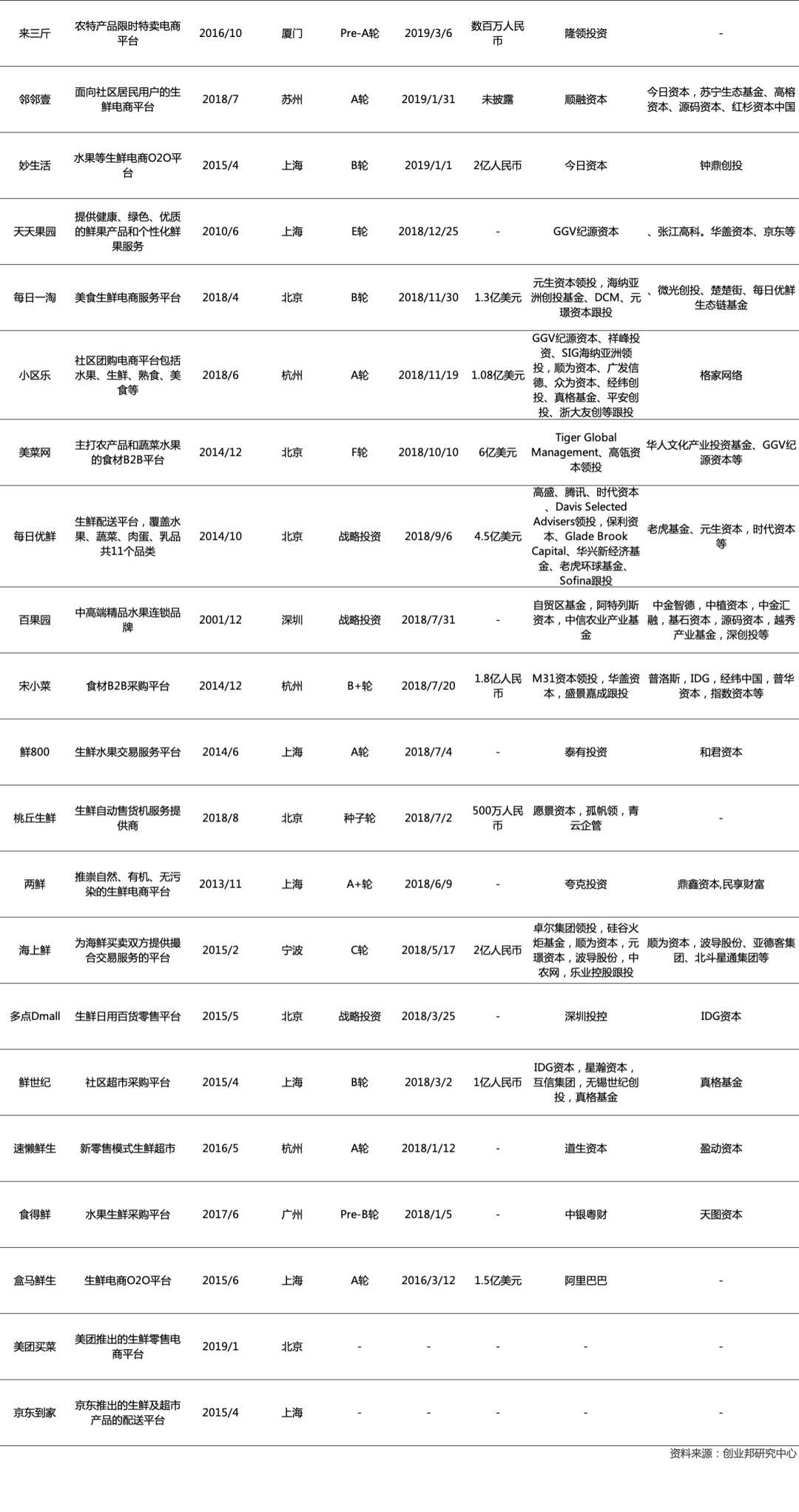

生鲜电商投融资及企业汇总

中国生鲜电商行业经历了多年的发展,前期大量中小型企业涌现,除了巨头布局不断加码外,也有部分初创企业持续拿到了融资。过去一年仍处于资本寒冬期,生鲜电商在创投领域中仍相对活跃,多家生鲜电商企业得到资本青睐,获得大额融资。

例如19年年底社区生鲜品牌“钱大妈”宣布完成10亿元的D轮融资,随后其全国扩张的步伐也在提速;社区电商“呆萝卜”,于同年6月获得高瓴资本、晨兴资本的6.34亿元的A轮融资;生鲜传奇、叮咚买菜、食行生鲜也相继获得亿元人民币规模的融资。

尽管如此,在烧钱的生鲜电商领域,很多初创型由于存在供应链、烧钱补贴、亏损加剧等问题,面临倒闭、被并购的局面。2019年11月底,主打社区门店的明星企业呆萝卜,陷入关店和资金链断裂危机;紧接着拥有着线下优势的妙生活,也关闭其在上海的80家门店;一周后吉及鲜宣布融资失败,面临大量关仓、裁员等。

据不完全统计,仅在2019年死亡的生鲜电商企业多达15家,获投轮次集中在前期A、B轮,死亡原因大多因为现金流断裂、行业竞争、市场需求饱和等方面。

与此同时,也涌现了不少明星生鲜电商企业。生鲜电商发展日趋理性,融资事件相对较少但金额较大,资本向头部企业集中的特点愈发明显。

(点击可查看大图)

Part.6

生鲜电商发展创新机遇

时效性保障——供应链

本次疫情恰逢春节,各生鲜电商平台线上订单需求猛增,库存及配送都达到了上限,对生鲜电商平台的供应链能力提出了极大挑战。生鲜行业上游生产高度分散,流通环节多、时间久,生鲜商品又存在保质期短极易腐损、损耗率高,受地域性和季节性限制强,产品质量难以控制等问题,面对突发状况则更考验企业的强供应链管理能力。

对于生鲜电商来说,物流仓储成本太高,有保障的供应链渠道非常重要,全程冷链运输到末端配送的冷链配送中,每一个过程都要通过不同的温区保存好生鲜产品,这就需要针对不同的温区进行区别对待,实现精细化管理。

对于供应链的管理与整合能力或将会是未来一段时间内各平台重点加强布局的领域,以确保各流程之间有效连接,降低运营成本与物流成本。保障供应链环节是未来生鲜电商的制胜法宝,也是在洗牌期脱颖而出的关键。

安全性保障——“无接触”配送

疫情期间,不少生鲜电商商家推出“无接触”方式配送货物,送货人员送货前通过电话与顾客沟通,确定收货方式及商品放置地点,避免与顾客直接接触,严格遵照疫情防控要求,保证顾客健康。

“无接触”配送不仅可以持续给用户提供安全的生活保障,还降低了自身经营的风险,或许也是未来供应链发展新趋势之一。

提升复购率及下沉市场渗透率

突如其来的疫情,使生鲜电商企业在阶段性获取了大量新增用户,但同时面临着巨大考验。此次疫情后,消费者生鲜购物习惯有望加速从农贸市场、连锁超市向生鲜电商转变,做好用户留存才是至关重要的。随着大数据、人工智能等技术的发展成熟并不断应用在零售及供应链各个环节,消费者体验及深层次的消费需求将不断被满足。

如何给下沉市场客户带来更好的购物体验也是值得生鲜电商平台探索的新课题。目前,高线城市对生鲜电商GMV的贡献占比高达85%,可见对于下沉城市来说,生鲜电商还有很大的市场待挖掘。

对于生鲜电商企业来说,在未来扩大规模的同时,提升复购率与下沉市场渗透率,保持供需平衡,才是突围的关键。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。