编者按:本文系创业邦综合整理,整理者王巍、王焱灼,转载请注明出处。

3月9日,美东时间周一,美国股市开盘4分钟左右,标普500指数暴跌7%触发了第一层熔断机制,暂停交易15分钟。

对于全球市场来说,这一天都是历史性的一天,上一次熔断,发生在1987年10月19日。

中概股、大型科技股和能源股均遭到重挫,美股一夜蒸发约3万亿美元市值,折合人民币约21万亿元。

然而在一片哀鸿遍野之际,却有媒体报道,全球第一大对冲基金桥水(Bridgewater)早在去年11月25日,对全球股市到2020年3月时会下跌押注逾10亿美元。一但标普500指数或欧洲斯托克600指数出现下跌,或是两个指数均下跌,该仓位将令桥水获利。

恢复交易后三大股指继续下跌,其中道指、标普500指数盘中均一度跌超8%,桥水基金的获利可谓板上钉钉。

虽然这笔资金仅相当于桥水管理的1500亿美元资产的1%左右,但又一次成功的危机预测,再次引发了大家对桥水的膜拜。

桥水神话

桥水自建立以来,也并非一帆风顺,1975年创立以来,曾有过非常严重的误判,导致公司濒临破产。但失败并没有击退达利欧,每一个错误决定,都为未来决策提供了借鉴经验。

经过长期的危机策略和经济周期规律研究,他逐渐建立了桥水基因的投资策略,三十多年来,每一次经济危机,桥水都成功地逆市上扬。

1987 年 “黑色星期一”,当日开盘后道琼斯指数一路狂跌,单日跌幅达到20%以上,然而,桥水基金却获得高达22%的利润,被媒体称为“十月英雄(Heroes of October)”。

2008年金融危机,雷曼兄弟倒闭,冰岛政府濒临破产,贝尔斯登被接管,桥水却获得了 14% 的整体收益。

2010年,欧洲爆发主权债务危机,桥水再次在惨淡的对冲基金行业中异军突起,获得了45%的超高收益,创造了全球大型对冲基金的最高回报记录。

2018年,全球对冲基金的平均跌幅为6.7%,桥水的纯粹阿尔法基金(Pure Alpha)大赚14.55%,再次创造了神话。

……

在达利欧看来,所有的事情都是反复发生的,这就是经济周期。如何更好地应对反复的经济周期,在每一次危机中活下来?

达利欧并没有将自己的心得藏着掖着,恰恰相反,他通过博客、视频甚至是书籍等一系列传播媒介,将自己归纳总结的危机运作经验公之于众。以下内容摘自达利欧出版的书籍《债务危机》,希望能够给大家带来一定启示。

如何预测经济形势?

达利欧的《债务危机》基于对过去100年间所有的大的债务危机的分析,并以此建立了债务大周期模型。每次债务危机的表现形式都不完全一样,但大致的周期差不多。

在这一模型中,有四大力量、三个重要的均衡和两个杠杆。

四大力量

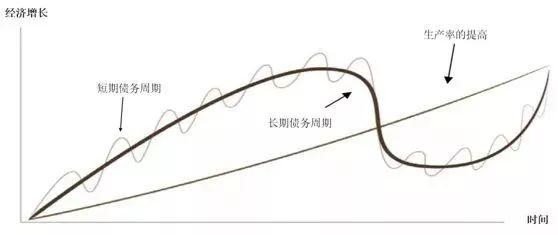

第一个是生产率,就是你不断地学习如何提高效率,生产力就会提高,进而提升你的生活水平,这是一个向上的不断演进的过程。

围绕它有两个周期,一个是短期债务周期,一个是长期债务周期。短期债务周期是一个所谓的商业周期,比如说经济当中有很多方面出现疲软,假设失业率非常高,央行就想要创造信贷,有了信贷就有了购买力,你就可以购买更多东西,但是信贷也意味着有债务,所以它本身是有周期性的。

三股力量对经济增长的综合作用

如果信贷不断增长,负责制定货币政策的央行会采取行动,信贷就会往下。这样的周期很多,一般短的债务周期会持续5—10年,大部分的人们对这种周期比较熟悉和习惯,这些短的周期累积起来就会成为长期债务周期。因为所有人都希望整个市场在不断扩张,希望经济能够不断增长,所以就会提供越来越多的信贷,也就越来越具有刺激性。

两个杠杆

怎么才能刺激经济呢?有两个杠杆:一个是货币政策,一个是财政政策。如果利率已经降到零怎么办?央行就开始印钞,就是所谓的量化宽松,购买资产,这就是长期债务周期。

三个均衡

还有三个均衡是非常关键的,第一个,债务的增长和收入的增长是保持一致的。有收入才能还债,要计算收入增长后是否足够还债,如果收入在还债后还有富余的话就没有问题,如果债务较高的话可能会产生泡沫。

第二个就是经济均衡,经济不能太热,也不能太冷,必须要符合设计的产能,过热要收紧,过冷的话要刺激另外还有资本市场的均衡,换句话说包括资本市场借贷在内,贷款是一种流通,就像血液的流通一样,这种流通非常关键。

第三个,股票预期回报率。看它是不是超过债券预期回报率和现金预期回报率,风险溢价差是否适当,这是非常复杂的。随着时间推移,现金的回报比债券低,是资本基本定价的规律。

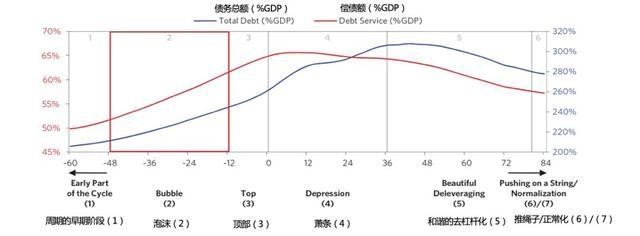

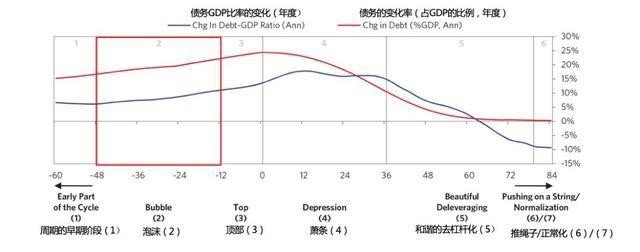

债务周期如何识别?

债务周期一共分为7个阶段:早期、泡沫、顶部、萧条、和谐的去杠杆、推绳子和正常化。

第一个阶段是早期阶段。在这一阶段,贷款是很健康的,而且大家都能还得上款。

第二个阶段是泡沫阶段。这时候贷款非常繁荣,银行就放松了自己的放贷标准,就像大家举办晚宴,花很多的钱,借钱花,觉得自己很富有,这个时候就是繁荣的阶段。

那么,大家都很乐观地借钱花,以后又还不上,就产生了问题。我们要认真识别泡沫期,不然你有可能被泡沫冲走。在泡沫阶段你应该要卖出,而不是买入,但很多投资者被泡沫影响,一遇到泡沫就兴奋,他们认为这是很好的时机,借钱买。

而且这是一个不断自我循环上升的过程:如果资产价格上升的话你就更富了,银行借你更多的钱,你就更兴奋,就会买更多。但泡沫是不可持续的,要计算现金流,这是非常关键的。

在债务周期中,最重要的是泡沫阶段。首先按照传统的标准,各类资产的价格都会上升,还有现金流的流动等都非常快。同时上涨的价格也表示以后将出现货币贬值,你要计算一下是否需要加大现金流,以及现金流是不是能预测未来的汇率贬值。

如果达到了产能的顶峰时,人们通常都非常乐观,会大肆购买,杠杆率会增加,大家的债务会很大。人们也会进行远期的购买,比如说在房地产市场,大家会买更多房子,这样每个人都增加了一些房产,但是并非人人用于自住,预期的是将来会卖掉,这就是泡沫的信号。

还有买家进入市场这一信号。新买家以前没有进入这个市场,他们觉得价格上涨了,所以想入场,同时货币政策放松也会进一步地使泡沫变大。

第三个阶段是顶部阶段,因为债务太多,必须要还债,这是我们要关注的,我们要看一下债务金额占收入的比例,通常央行会收紧利率,会放缓经济增长。

然后我们就进入第四个阶段,就是萧条。在萧条阶段,美联储及其他任何国家的央行都会采取措施,就是不能放松货币政策了,这就带来了变化,这就像2008年时出现的问题。

除美国外,我们还看到当时其他国家也出现了同样的问题。然后就是第五个阶段——和谐的去杠杆化和第六个阶段——“推绳子”。

最终进入最后一个阶段:正常化。

如何应对债务危机?

达利欧在《世界经济的机器到底是如何运转的》一文中提出了四种去杠杆化可以采用的办法:

1、个人、企业和政府削减支出

2、通过债务违约和重组来减少债务

3、财富再分配将财富从富人转给穷人

4、最后央行发行更多货币

这四种办法被用于现在历史上的每一个去杠杆化过程(美国1930年代,英国1950年代,日本1990年代,西班牙和意大利2010年代)。

削减支出

通常第一个措施是削减支出,我们刚才看到个人企业银行和政府,都勒紧裤带、削减支出从而能够减少债务。我们经常把这称为紧缩,当借款人不再借入新的债务,并开始减少旧债务的时候,你会以为债务负担会减轻,但情况正好相反,支出减少了,而一个人的支出是另一个人的收入,这就导致收入下降。

收入下降速度超过还债速度,因此债务负担实际上更为沉重,我们已经看到这种削减支出的做法引起通货紧缩,令人痛苦,企业不得不削减成本,这意味着工作机会减少,失业率上升,这导致下一个步骤,即必须减少债务。

债务重组

很多借款人无法偿还贷款,而借款人的债务是贷款人的资产,如果借款人不偿还银行贷款,人们会担心银行无法返还其贷款,因此纷纷从银行取出存款。银行收到挤兑,而个人企业和银行出现债务违约,这种严重的经济收缩就是萧条。萧条的一个主要特征是人们发现,他们原来以为属于自己的财富中有很大一部分实际上并不存在。

我们再次以酒吧为例,当你用赊账的办法买一瓶啤酒时,是在承诺今后偿还酒吧的赊账。你的承诺成为酒吧的一项资产,但是如果你不兑现承诺,不偿还酒吧的赊账,实际上是债务违约,那么酒吧的这项资产实际上一钱不值,它实际上是消失了。

债务重组让债务消失,但由于它导致收入和资产价值以更快的速度消失,债务负担继续日趋沉重。削减债务与减少支出一样令人痛苦和导致通货紧缩。所有这些都对中央政府产生影响,因为收入降低和就业减少意味着政府的税收减少,与此同时由于失业率上升,中央政府需要增加支出,很多失业者储蓄不足,需要政府的财务支助。此外政府制定刺激计划和增加支出以弥补经济活动的减少。

财富再分配

由于政府需要更多的钱,而且大量财富集中在少数人手中,政府自然而然的增加对富人的征税,以帮助经济中的财富再分配,把财富从富人那里转给穷人。正在困苦当中的穷人开始怨恨富人,承受经济疲弱、资产贬值和增税压力的富人,开始怨恨穷人。如果萧条继续下去就会爆发社会动荡,不仅国家内部的紧张加剧,而且国家之间也会这样。

债务国和债权国之间尤其如此。这种局势可以导致政治变革,有时是极端的变革。1930年代这种局势导致希特勒掌权,欧洲爆发战争和美国的大萧条,要求采取行动来结束萧条的压力越来越大。

发行货币

不要忘记,人们心目中的货币实际上大部分是信贷,因此信贷一旦消失,人们的钱会不够花,人们迫切需要钱,而你一定记得谁可以发行货币,中央银行可以。央行已经把利率降到接近零的水平,现在不得不发行更多货币,发行货币与削减支出、减少债务和财富再分配不同,会引起通货膨胀和刺激经济。中央银行不可避免的凭空发行更多货币,并使用这些货币来购买金融资产和政府债券。这种情况发生在美国大萧条期间,并于2008年再次爆发,当时美国的中央银行即联邦储备委员会增加发行了2万多亿美元,世界各地能够这样做的其他央行也增发了很多货币。

央行通过用这些货币购买金融资产,帮助推升了资产价格从而提高了人们的信用,但是这仅仅有助于那些拥有金融资产的人。你看,央行可以发行货币,但是只能购买金融资产,而另一方面,中央政府可以购买商品和服务,可以向人民送钱,但是无法印钞票,因此为了刺激经济,央行和政府必须合作。

央行通过购买政府债券,其实是把钱借给政府使其能够运行赤字预算,并通过刺激计划和失业救济金来增加购买商品和服务的支出。这增加了人们的收入,也增加了政府的债务,但是这个办法将降低经济中的总债务负担。

这是一个风险很大的时刻,决策者需要平衡考虑降低债务负担的四种办法,必须平衡兼顾通货紧缩的办法和通货膨胀的办法以便保持稳定,如果取成适当的平衡就可以带来和谐的去杠杆化,所以说去杠杆化可以是痛苦的也可以是和谐的,怎样才能实现和谐的去杠杆化?

和谐的去杠杆化

如果决策层取得适当的平衡,去杠杆化过程就不会那样激烈,经济增长速度缓慢,但债务负担会下降,这就是和谐的去杠杆化,当收入上升的时候,借款人的信用度提高,借款人一旦显得更有信用,贷款人就会开始恢复贷款,债务负担终于开始下降,人们可以借到钱就可以增加消费,经济终于开始恢复增长,长期债务周期从而进入通货再膨胀阶段。去杠杆化过程如果处理不当会非常可怕,但如果处理得当,最终将解决问题。

三条经验法则

最后,达利欧给决策者们提供了三条经验法则,这些经验让他自己很受用:

1、不要让债务的增长速度超过收入。因为债务负担最终将把你压垮。

2、不要让收入的增长速度超过生产率。因为这最终将使你失去竞争力。

3、尽一切努力提高生产率。因为生产率在长期内起着最关键的作用。