编者按:本文来自微信公众号君临,创业邦经授权转载。

封面:IC photo

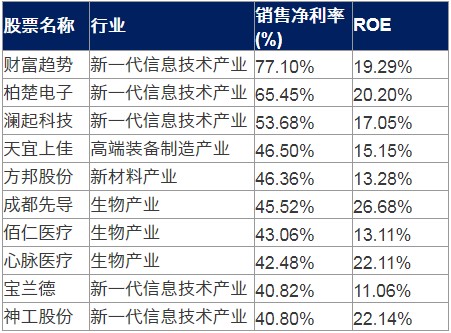

今天继续关注利润率。先放上昨天的这个表

表:2019年科创板中净利率前十的企业

可以看到,有4家公司的ROE超过了20%,盈利能力同样非常强悍。

他们分别是:

成都先导、心脉医疗、神工股份、柏楚电子

在传统的价值投资体系中,ROE是一个非常重要的指标。

ROE越高,代表着资产收益率水平越高,那么长期来看,其盈利能力将能够维持优秀。

老规矩,咱们一家一家说,看看能发现一些什么宝藏公司。

成都先导

这是一家医药研发外包CRO企业,看点非常足。

欧美医药企业由于研发时间长、风险大、成本高,目前纷纷倾向于将研发阶段的流程外包出去,这跟上个世纪90年代IT企业将制造业外包给低成本的亚洲国家非常相似。

在那个时期,诞生了一系列的亚洲IT巨头,比如台湾的台积电、富士康、华硕电脑等。

而今天这股CRO潮流,也同样在强烈的推动中国CRO行业的崛起。

2011 年,我国的CRO行业规模只有 140 亿元,2018 年增长至 678 亿元,年复合增长率达到25.3%;

2018 年全球药物 CRO 行业规模为 489 亿美元,国内 CRO 规模占全球比例为约 20%,未来还具有很大的上升潜力。

A股的药明康德、泰格医药,便是这股浪潮在过去十几年的直接受益者。

成都先导,则是这个行业中冉冉升起的一颗新星。

我们看财务数据:

2016-2019年营收分别为:1643万、5322万、1.51亿、2.64亿,后三年增速分别为:223%、184%、74%;

同期净利润分别为:-2297万、-2308万、4496万、1.20亿,2018年扭亏为盈,2019年增长了167%。

一句话总结:营收高速增长,利润开始飙升。

在这个过程中,其他财务数据也得到了大幅改善——

第一,毛利率净利率持续提升。

2016-2019年毛利率分别为:24.23%、66.62%、82.66%、81.55%;

净利率分别为:-139.84%、-43.37%、29.74%、45.52%;

上升曲线非常漂亮。

第二,费用率持续下降。

销售费用占比和管理费用占比自2016年以来,连续4年下降。

第三,研发投入和研发员工占比持续攀升。

2016 年至 2018 年三年研发费用复合增长率高达 96.3%,2019年研发费用9146万元,占营收比例的34.6%。

截至 2019 年 3 月 31 日,共有员工315 人,其中研发人员占比高达 83.81%,销售人员仅占 1.59%。公司员工学历水平方面,本科及以上占比高达 93.02%,其中硕士以上占比 50.16%。

简单总结一下,

这是一家几乎将所有的成本都投入在研发上,拥有高精尖人才的企业。因为产品服务足够好,得到了行业的认可,因此营收飞速增长;

也因此,几乎不需要销售团队和销售费用支出,结果成本连年下降,ROE一路提升。

那么,为什么能有如此出色的表现呢?

三个原因:

第一,产品服务有创新性。

成都先导的核心业务叫:DEL创新药物发现技术。

这是一种早期药物研发过程中使用的技术,和传统的 HTS 技术相比,具有低成本、快速建立规模巨大的DNA 编码小分子化合物库的能力。

公司创始人李进博士以及首席科学官 Barry A. Morgan 教授研究 DEL 技术多年,手握两项关键建库专利。

第二,行业门槛高。

CRO这个领域,目前全球掌握DEL建库技术,并受到行业认可的成熟企业只有4家,分别是 GSK、X-Chem(美国)、HitGen(成都先导)和 Nuevolution(丹麦)。

GSK,也就是葛兰素史克,作为一家老牌制药厂,是对 DEL 技术应用最为成熟,规模最大的企业,但他的技术仅供自用,不对外服务。

除此之外,成都先导是目前亚洲在这个领域的突出企业。公司目前拥有数百个 DEL 库,分子结构数量超过 4000 亿个。

相比起美国和丹麦的同行,成都先导最大的优势就是低成本。

第三,客户少而精。

CRO行业是面向欧美大制药公司争夺订单的,客户数通常就那么几百个。

所以一旦产品服务得到了行业的认可,订单就能稳定增长,销售费用可以大幅砍掉。

客户数虽然少,但是都很优质,崇尚专业能力,行业规模也足够大,不用担心天花板问题,所以商业模式是不错的。

唯一的风险是中美关系。

成都先导的海外客户收入占比90%以上,主要是辉瑞、强生、默沙东等美国制药公司。

这就比较容易受到中美政策的冲击。

这也是这个行业的天生缺陷,短期内都没办法回避。

心脉医疗

这是一家医疗器械公司,主要做主动脉介入耗材的,比如支架、导管、球囊等。

从行业前景的角度来说,跟上一篇咱们分析过的佰仁医疗、乐普医疗处于同一个大类行业,都是心脑血管疾病。

这是个牛股集中营,大方向是值得看好的。

值得细说的,有两点:

第一,是和港股上市公司微创医疗的关系。

微创医疗目前市值400亿量级,是中国三大平台型医疗器械公司之一,仅次于3000亿的迈瑞医疗、600亿的乐普医疗。

微创医疗在几乎所有重大品种上,都进行了深度布局并取得国内突出地位。

比如冠脉第一、心律起搏器第一、大动脉第一、神经介入第一、电生理第一、手术机器人第一、心脏瓣膜第二、骨科关节第三。

这些业务很多都分拆为独立的子公司,单独运作,并将陆续登陆资本市场。

心脉医疗就是其中的一家,其核心高管层全部来自微创医疗,大股东也是微创医疗,两家公司在资源上关系密切。

第二是行业格局和发展阶段。

主动脉介入这个领域,我国市场的行业龙头是外资的美敦力,市占率50%,第二心脉医疗,第三先健科技,各占20%左右。

基本上三家垄断了市场,格局是很清晰的。

2016-2019 年,公司营业收入年复合增长率为 38.6%;归母净利润由 0.41 亿元增长至 1.42 亿元,期

间年复合增长率为 51.1%。

业绩也是连年高速增长,非常稳。

从投资逻辑来说,心脉医疗跟佰仁医疗、乐普医疗基本相同,无非就是进口替代+产品升级。

不过在发展阶段上,佰仁医疗处于早期,心脉医疗处于中期,乐普医疗处于晚期。

不同的发展阶段,决定了其想象空间和业绩波动性的差异。

通常来说,越是处于早期,未来想象空间就越大,给予到投资者的长期回报就越高,但另一方面,风险也可能越大。

风险和回报总是成正比的,就看投资者的自我定位了。

神工股份

这是一家芯片材料公司,公司体量是今天分析的4家公司中最小的一家,看点同样不少。

先看财务表现:

2016-2019年营收分别为:4420万元、1.26亿元、2.83亿元、1.89亿元。

后三年营收增速分别为:186%、123%、-33%。

前三年都处于高速增长的状态中,第四年,也就是去年忽然摔了个狗吃屎。

很坑爹。

但同时股价也出现了上市后的腰斩,估值便宜了很多。

为什么呢?后面再说。

再看毛利率,2019年主营业务半导体单晶硅材料的毛利率为69.01%,相当高。

公司销售费用占营业收入比重较低,2016-2018 年度占比分别为 2.1%、1.2%和 1.0%,

这种毛利率和费用结构,跟前面的成都先导很相似。

事实上,虽然产品所处的市场天差地别,但他们的市场格局和地位,同样有着一些相似之处。

首先,公司的产品技术都具有突出性。

神工股份是做芯片单晶硅材料的,我们知道,中国的芯片材料行业是很落后的,动不动就被美国、日本搞封锁,搞制裁。

憋屈的很。

但神工股份不同,这是一家具有全球突出水平的芯片材料公司。

从技术指标来看,半导体级单晶硅材料指纯度达到 9 至 11 个 9(99.9999999%-99.999999999%)的单晶硅材料,是集成电路制造的基础材料。

按其应用领域划分,主要可分为芯片用单晶硅材料和刻蚀用单晶硅材料。

公司主要产品为刻蚀用单晶硅材料,尺寸覆盖 8 英寸至 19 英寸,其中 14 英寸以上产品占比超过 90%。

目前主要应用于加工制成半导体级单晶硅部件,半导体级单晶硅部件是晶圆制造刻蚀环节所必需的核心耗材,满足 7nm 先进制程芯片制造刻蚀环节对硅材料的工艺要求。

纯度最高能覆盖11个N,量产尺寸最大可达 19 英寸,可满足 7nm 先进制程,说明其产品质量核心指

标达到了国际先进水平。

第二是行业格局。

刻蚀用单晶硅材料,主要是配合刻蚀设备来用的。

在本系列第一篇,讲到中微公司的时候,我们就提过,刻蚀设备基本被美国和日本的三大龙头垄断,中微公司是仅有的能打入高端市场的中国公司。

神工股份也是一样,这个领域的竞争对手仅有几家日韩美企业。

目前全球刻蚀用单晶硅材料的市场规模约 1,500 吨-1,800 吨,公司 2018 年市场占有率约13%-15%,已经是细分领域内的龙头企业。

第三是客户少而精,并主要集中在海外。

公司的下游客户主要是硅电极制造企业,全世界就那么几家,因此目前的销售主要面向他们(销售费用少的秘密)。

2018 年,公司海外销售额占比达到 99.6%,其中日本占比57.2%,主要是三菱材料;韩国占比40.3%,主要是SK 化学。

过去几年,由于公司的产品技术追上了海外竞争对手,因此得以在市场份额上不断蚕食,成长性非常好。

但风险也是伴生的。

跟成都先导比,神工股份的风险系数要大得多。

第一,中美关系。

医药行业还好一些,敏感性相对较低,芯片行业就更突出了,中美关系打个喷嚏,相关产业链公司都要来一场感冒。

尤其是客户集中于海外的神工股份,风险尤甚。

第二,行业天花板低。

CRO行业的天花板是比较高的,并且也容易实现跨领域的延伸。

而神工股份所做的,刻蚀用单晶硅材料,其实是一个非常小众的产品。

神工股份一两亿的营收,就已经占据了全球15%的份额,可见总规模很有限。

虽然得益于成本低,能够抢占一部分海外对手的份额,但海外客户会将所有订单都交给一家中国公司吗?

这是值得怀疑的,基于安全考虑,大客户通常会将订单分散化。

所以,如果只做这种产品,神工股份的天花板是看得见的。

天花板低的问题,在财富趋势的分析中,我们已经讲过了。

柏楚电子

这是一家激光设备领域的公司,注意,这也是个牛股集中营。

A股上的激光设备公司,最有名的是大族激光、锐科激光。

大族激光2008年上市,至2018年,十年股价最高涨幅20倍;

锐科激光2018年上市,上市第一个月连拉十几个涨停,可谓熊市中最耀眼的明星股之一。

我们知道,激光设备是制造业的上游,主要是应用于制造过程中的切割、焊接等工作的。

过去20年,中国成为世界工厂,制造业繁荣,同时也孕育了旺盛的激光设备需求。

不过在最近两年,由于受到去杠杆、中美关系、外资转移、汽车消费低迷、新冠疫情等一系列事件的影响,中国制造业的光环已经暗淡了很多。

这也直接打击了激光设备相关公司的股价预期,像大族激光的股价就遭受了腰斩,至今未能恢复元气。

柏楚电子自上市以后,股价便一直处于低迷状态,也跟这有很大关系。

当然,君临认为,中国制造业的最坏时光或许已经过去,正是由于预期差,才使得投资者有捡便宜货的机会。

否则,股价肯定高高在上啊。

我们看看这三个公司的主要指标对比:

大族激光,市值340亿元,2019年营收95.6亿元,净利润6.42亿元,毛利率34.02%,净利率6.44%。

锐科激光,市值190亿元,2019年营收20.1亿元,净利润3.25亿元,毛利率28.78%,净利率16.8%。

柏楚电子,市值150亿元,2019年营收3.76亿元,净利润2.46亿元,毛利率81.52%,净利率65.4%。

柏楚电子和两位前辈比起来,营收体量差距很大,但利润、利润率却很耀眼。

前辈们简直就像是做低端加工业的。

这里的差异在于,前辈们是做硬件的,而柏楚电子是做软件系统的。

柏楚电子主要从事激光切割控制系统的研发,属于软件公司,轻资产运营,所以利润率要更高。

在大部分的科技领域,投资逻辑都是国产替代+产品升级,柏楚电子也不例外。

其实经过十几年的发展,在中低端的激光切割控制系统领域,国产替代已经完成了,业内前三家企业(柏楚电子、维宏股份、奥森迪科)市场占有率约为 90%。

其中柏楚电子一家就占了 60%,地位还是很稳固的。

目前主要的机会在高端市场。

高端市场属于跨国公司的地盘,主要是德国的倍福、PA、西门子三家公司。

柏楚电子的份额在10%左右,已经有了立足之地,未来就看能否持续扩大了。

运动控制系统是自动化机械的核心,相当于电脑的“操作系统”,也是智能制造的关键环节。

过去许多年,我国制造业一直感受到缺少这种关键能力的“痛”,未来要想产业升级成功,这是必须闯过去的一关。

这就是所谓的决定国家命运的“风口”。

所以我们看到,在过去的两年,即使行业景气度处于低谷,龙头大族激光的营收增速也出现了大幅下滑,2018-2019年营收增速分别为:-4.59%、-13.30%。

柏楚电子却能够逆势而上,同期营收增速分别为:16.58%、53.33%。

当然,今年一季度由于疫情影响,遭遇了停滞,但未来的前景还是相对乐观的。

最新消息,5月份,中国汽车业销量近两年来首次增速转正。

这是一个积极的信号,代表着中国制造业的第二次春天或许正在到来。

再说一次,没有疫情,哪来的低位上车机会啊。

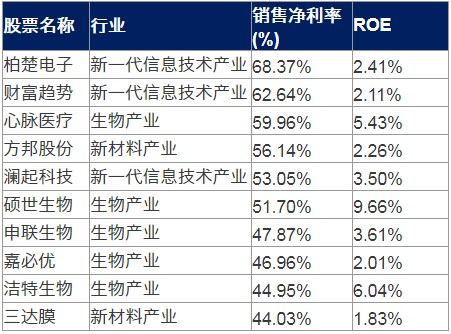

接下来我们看看2020年Q1毛利率和净利率前10的公司

表:2020Q1年科创板中毛利率前十的企业

表:2020Q1年科创板中净利率前十的企业

2020年Q1毛利率前10的企业中,出现了一个非常壮观的画面:生物产业占到80%。

这应该是和疫情的影响有很大关系。

排名前三的企业,微芯生物、虹软科技、佰仁医疗。

虹软科技、佰仁医疗,这两家君临已经分析过了。

今天最后讲一下微芯生物(上一篇的时候,有读者留言问过)。

微芯生物是一家创新药公司,这两年,A股涌现了一批优质的创新药公司,这是非常令人兴奋的事情。

创新药前景好,代表着未来的趋势,毛利率又高,让人流口水。

那么微芯生物的成色如何呢?

应该说,作为今年一季度科创板的毛利率之王,微芯生物是有两把刷子的。

我们说说其目前手上最重要的两款产品。

第一款西达本胺。

这是抗肿瘤药,主要覆盖淋巴癌和乳腺癌,都是市场上常见的大病。

看点是,根据公司宣传,这是全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂和全球首个获批治疗外周 T 细胞淋巴瘤的口服药物,属于表观遗传调控剂类药物。

因为具有全球突出性,因此也成为中国首个授权美国等发达国家使用境外发明专利以实现全球同步开发与商业化、并获得技术授权许可收入的原创新药,开创了中国创新药对欧美进行专利授权的先河。

这是其研发实力的体现。

病是大病,市场很广阔,产品也有独到性,那么是不是未来一片光明呢?

未必。

我们看财报,2016-2019年营收分别为:8536万元、1.11亿元、1.48亿元、1.74亿元。

增速分别为:29.45%、33.65%、17.68%。

由于2019年的增速出现了下滑,导致其2019年的净利润出现了-37%的增长。

毛利率和净利率同样出现了下滑。

这是其2019年上市后,股价持续出现下滑的主要原因。

要知道,西达本胺是微芯生物目前唯一上市的产品,他的销售遇困,对微芯生物的影响是重大的。

君临认为,核心的原因在于,

淋巴癌和乳腺癌这些大病,市场虽然广阔,但也是兵家必争之地。

国外的大厂,如辉瑞、阿斯利康,国内的制药龙头,如恒瑞、正大天晴等,都在投入重兵研发,竞争非常激烈。

西达本胺虽然有其独到性,难道那些大厂出品的重磅药就没有吗?

无论是品牌、技术、渠道,跟大厂比起来,微芯生物都没有任何优势,遇困就很好理解了。

第二款重磅药,西格列他钠,现已完成 III 期临床试验,快要上市了。

根据公司提供的信息,这是新一代胰岛素增敏剂类新分子实体,也是全球最早完成 III 期临床试验的PPAR 全激动剂,可以控制血糖,还可以治疗糖尿病患者具有的脂代谢紊乱。

糖尿病药,不必说,同样是个大市场。

也同样是兵家必争之地,诺和诺德、赛诺菲、礼来、默沙东等西方大厂早已打破了头。

西达本胺面临的问题,西格列他钠也很有可能会遇到。

不可否认,微芯生物拥有一支优秀的研发团队,小目标也很远大。

但是由于行业格局和生意模式的问题,其前景还存在很大的不确定性。

对于这种类型的公司,持续跟踪是必须的,万一业绩出现反转,梦想就实现了呢?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。