编者按:本文来源创业邦专栏华商韬略。

1987年,一辆安装了一排摄像头的奔驰面包车,在德国巴伐利亚高速公路上疾驰。

在摄像头的实时动态反馈下,这辆面包车自主高速行驶了很长一段距离,成为了全球第一辆真正的自动驾驶汽车。

试验大获成功后,奔驰公司在1987-1995年间豪掷7.49亿欧元,启动了深入研发自动驾驶的“普罗米修斯”项目。

结果33年过去,自动驾驶至今无法落地。

▲来源:网优雇佣军

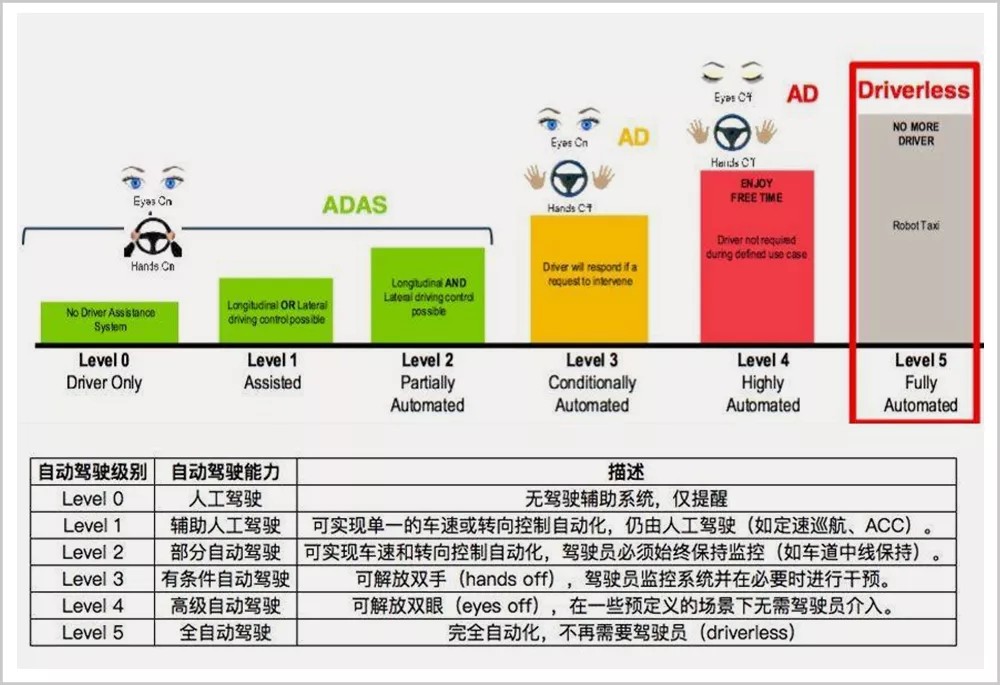

即便奔驰、大众、宝马、福特、本田、丰田、特斯拉等众多车企,都已全部入局,但受限于技术和诸多外部因素,目前仍以L1、L2级辅助自动驾驶为主,逾越L3、L4级仍有巨大的鸿沟。

究竟是什么,在制约自动驾驶?

如果说,奔驰是“自动驾驶之父”,那么,美国高级研究计划局(DARPA)就是“自动驾驶之母”。

当年为应对前苏联的科技威胁,美国组建了高科技科研组织DARPA。这个“神盾局”一样的机构,捣腾出互联网、半导体、UNIX操作系统、GPS、隐形飞机和自动驾驶等尖端技术。

但搞自动驾驶,不是为了耍酷,而是源于军事需求。

2001年,美国陷入阿富汗战争,士兵苦于边驾驶、边战斗极度缺乏安全性。于是,DARPA以100万美元为奖励,组织了自动驾驶挑战赛。

第一次挑战赛于2004年3月举办,地点选在美国莫哈韦沙漠。因为初次参赛,各个团队在技术上都是菜鸟,无人开到终点,导致冠军流产。

但DARPA并没有放弃,2005、2007年,比赛又办了两届。

结果2005年,斯坦福大学特伦带领的团队夺得冠军。后来,他们在谷歌资助下成立了大名鼎鼎的Waymo。

这是目前业内公认,在自动驾驶技术上积淀最多的团队。在美国凤凰城,Waymo已经实现L3、L4级自动驾驶。

而其他参加DARPA自动驾驶挑战赛的团队,也在之后大放异彩。诸如Waymo、Cruise、Aurora、Argo AI、Nuro、Zoox等一众知名的自动驾驶公司,都从中脱颖而出,奠定了欧美自动驾驶的早期商业格局。

国内自动驾驶积淀最多的,则以百度为首。

2017百度AI开发者大会上,李彦宏乘坐自动驾驶汽车上五环的视频,轰动现场。

早在2013年,百度已经开始了自动驾驶的研究投入;2016年7月,百度更宣布在乌镇旅游景区道路上,实现L4级自动驾驶。

这些自动驾驶技术,都采用摄像头、激光雷达、卫星定位以及各种传感器实时矫正的机器驾驶模式。因此,国内自动驾驶赛道上还有一位神秘的对手——称霸无人机市场的大疆。

和百度稍有不同,大疆除了算法上发力,还涉足了自动驾驶硬件。

2020年1月7日,CES 2020(美国国际消费电子展)展会上,大疆子公司Livox发布两款自动驾驶汽车专用激光雷达产:Horizon、Tele-15。据报道,大疆目前主要围绕L3、L4级展开布局。

按照一位业内人士观点,从安全性考虑,自动驾驶一般到了应用场景都要“自降身份”。比如你号称实现了L4,但落地时只能限制在L3;以此类推,L3则只能当L2使。

与此相关的一个佐证是,特斯拉最初号称L3,但2018年3月美国加州山景城101号州际公路上,一辆特斯拉Model X发生重大事故导致驾驶员死亡后,特斯拉改口为“驾驶员必须手握方向盘的L2”。

这种退让,除却法律上对L3难以精准定义外,更大因素,来自现有自动驾驶技术在复杂路况上的认知盲区。

比如,2019年3月在美国佛罗里达州,一辆特斯拉Model 3因为自动驾驶系统未能识别出前方大货车,导致车辆以110公里时速从大货车下面钻过,车毁人亡。

因此,提高自动驾驶汽车对外界信息的更多摄入,成为突破L2的必要条件。

按照一位汽车从业者的观点:

“目前自动驾驶技术,受制于天气环境多样性,道路环境复杂性,车辆本身高速运动特性,传感器受到视角、光照、污损、遮挡等因素影响,无法对外界环境做出100%的正确判断。5G和物联网在其中扮演的角色,是减少外界干扰因素、提高自动驾驶系统做出正确判断的概率,这个概率永远不会达到100%,但却可以在无限趋近中开放自动驾驶L3及以上的体验。”

因此,在推动L3及以上技术时,5G成为关键要素。

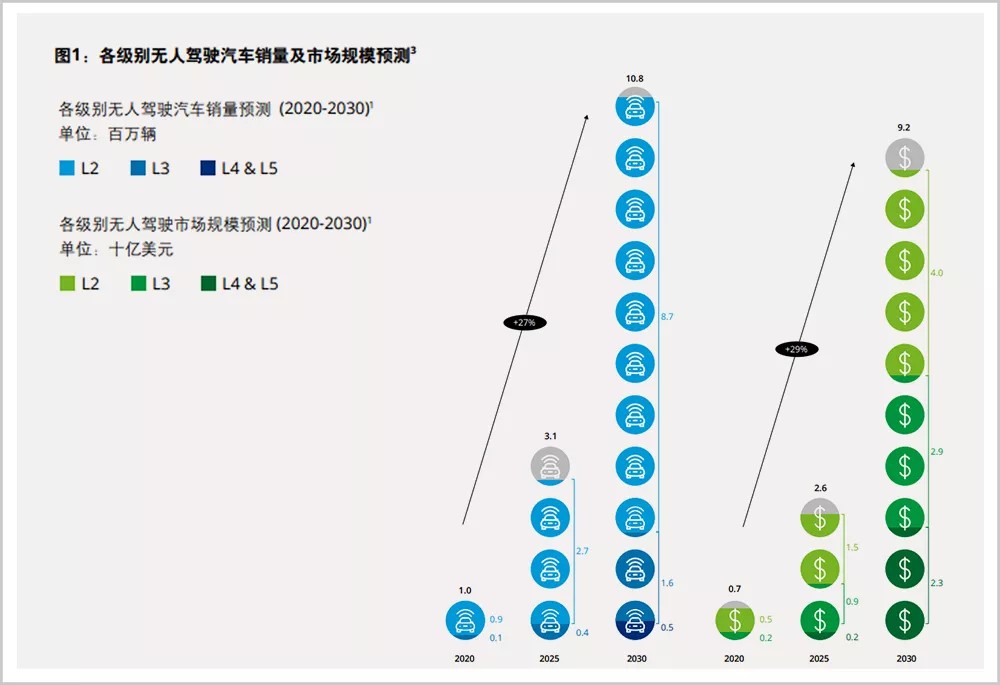

2020年,德勤发布的《无人驾驶重塑竞争生态圈》报告指出:过去五年中,超过500亿美元投入到自动驾驶技术的研发中,其中70%的资金,来自汽车以外的行业领域。

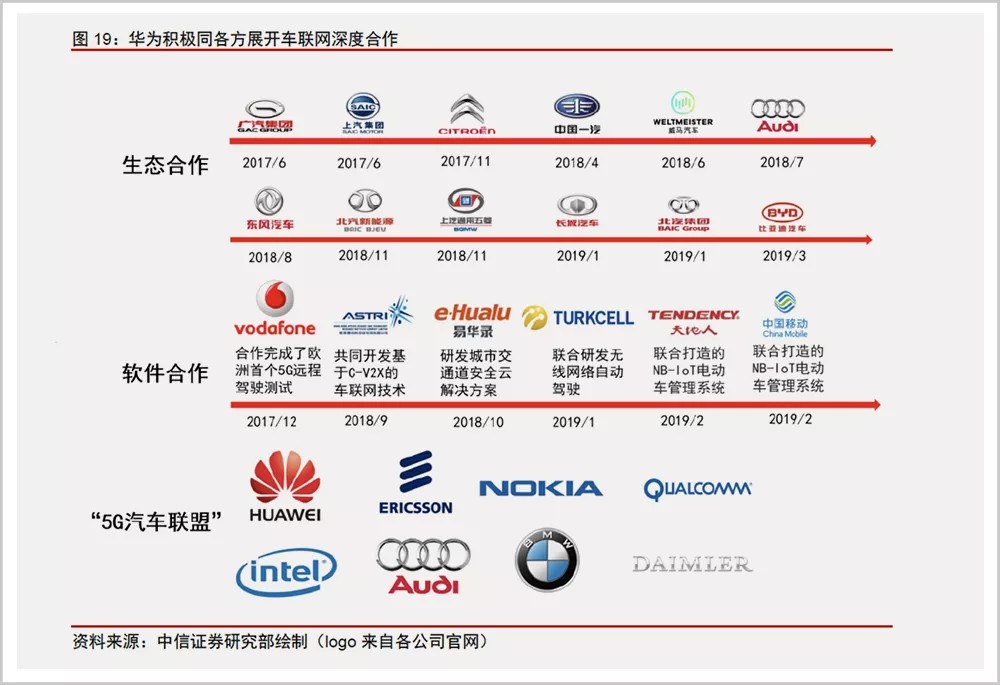

作为5G技术领头羊的华为,不但是其中重要的一份子,更可能成为后来居上的黑马。

2019年,德国专利数据公司IPlytics发布“自动驾驶专利十强”报告显示:对自动驾驶技术标准化贡献最大的企业为中国华为、LG电子、三星电子,三家公司提出的自动驾驶技术标准占比为27%,其中,华为拥有无法绕开的核心专利最多。

从目前的信息来看,华为布局自动驾驶有三方面的考虑:

一是在华为去年开发者大会上提出的“1+8+N”物联网生态战略上,车联网被华为放在了“8”的核心位置;

二是华为要想把控车载OS(操作系统)的话语权,自动驾驶是必须涉足的领域;

三是自动驾驶的基础源于5G,华为基于车联网的布局做自动驾驶,只是顺水推舟的事。

▲图源:华为

华为的发力,当下还停留在1+8+N的万物互联方面,因为单独的车联网无法组成完美的自动驾驶使用环境,所以万物互联,即是华为入局自动驾驶的必要铺垫和条件。

但早在2000年以前,车联网是自动驾驶的必要条件,已是行业共识。

当时美国部分城市为实现更高级的自动驾驶,就在行驶区域,安装了“超级WiFi”似的车联网设备,简称DSRC。其中的原理很简单:想让车安全行驶,不仅要让车“看见”周边路况,还要“了解”身边的车来车往。

但时至今日,因为专用基站成本和通信技术不稳定等诸多限制,单独的车联网并没有解决自动驾驶市场化的难题。

2014年进入4G时代后,LG向3GPP(即第三代合作伙伴计划)提交了移动车联网技术提案,并在2015年通过,从此正式开启了LTE-V技术标准化的研究。

这一机缘,让5G成为自动驾驶的共识得以在今天确定下来。

与传统车企力推的DSRC不同,LTE-V因为可以直接将通信基站用于车联网,省去了单独组网的硬件成本;5G又可以利用低延迟的高网速传输更多数据,所以这一方案目前得到了更多企业的参与和支持。

有通信专业人员表示:“车联网只是自动驾驶的起点,万物互联互通、打通汽车在一个城市的多方位数据交互,才能真正实现自动驾驶的安全落地。”

这也是华为为什么要先推动“1+8+N”,并将自动驾驶的实现目标设立在2025年的原因所在。

除了华为,腾讯、阿里也都盯着万物互联的大生意,提出了基于云计算、物联网和边缘计算的“城市大脑”概念。

在这种充满科幻的构想里,汽车只是城市数据的一部分,会随时根据天气、交通、人流动态反馈,实时给出驾驶方案的最优解。

这样的自动驾驶,将有两个“大脑”进行控制:第一个是汽车自身不断识别行驶过程中正在发生的事;第二个来自“城市大脑”通过对汽车自身实时数据的反馈,预料行驶过程中将要发生什么。

基于云计算在1+8+N的重要性,华为目前已经把Cloud&AI升至第四大事业群。

有汽车从业者认为:“单从自动驾驶的市场来说,数据和车载OS因为可以绑定车主的后续消费服务,所以车子的系统才是汽车利润的重头。而无论是车载OS、自动驾驶还是万物互联,都离不开云计算的加持。”

面对华为、高通、特斯拉的大步入侵,百度、大疆和传统汽车厂家显然不会轻言放弃,因为变局的背后,自动驾驶正在经历早期的标准化战争。

从智能手机的发展路径来看,无论是硬件产业还是软件生态,只有车联网标准战争中的赢家,才能在自动驾驶的未来布局上“得天下”。

“自动驾驶的竞争,其实是车载交互系统的竞争。”

这是一位通信业专业人士给出的答案。

据摩根士丹利估算,未来自动驾驶汽车60%的价值将源于软件。华为也认为:未来汽车价值构成的70%,不会在传统的车身、底盘上,而是自动驾驶软件,以及计算和连接技术。

作为自动驾驶的先驱者之一,特斯拉为推动自有车载OS的市场占有率,将Model 3的价格从最初的58.8万一路下调到27万,累计降幅高达50%。

这让特斯拉今年5月在华销量达11095辆,环比暴涨205%。特斯拉市值因此在6月10日还一度实现了对全球最大汽车公司丰田的超越。

在华商韬略看来:资本看好特斯拉,本质上赌的是特斯拉车载OS的未来。

与特斯拉相比,Waymo(小规模出租车商业化)、Mobileye、苹果等公司的自动驾驶汽车尚未大规模上市,不足为虑;而特斯拉自己造车,又能减少被华为、高通等潜在威胁者颠覆的风险。

而中国的华为、百度、大疆,还处于积极备战阶段,虽然比亚迪与百度有合作车型传出,但未见到大规模上市的可能。

从竞争关系来看,大疆和百度交集很多,华为和高通更为接近。

在车载OS建设上,高通、华为都是从芯片入手进行布局,顺带解决车联网及生态体验问题。这是其他公司必须面对但又无法直接解决的。

据高通技术人员介绍:“基于在手机通讯和手机影像上的技术积淀,高通做车联网和自动驾驶有很多技术可以直接迁移,其中的门槛远比只做自动驾驶的公司要更低。”

这也是华为、高通在入局自动驾驶后,更能引起关注的原因。

目前,除了特斯拉有护城河,其他公司基本处在同一起跑线上。

而通过硬件需求,更能窥见未来的竞争格局。

按照视觉算法工程师“机智子”在知乎的总结,自动驾驶电子元件主要分四类:

第一类是位置传感器,以IMU(陀螺仪、加速计、磁力计)、GPS(RTK)等电子元件为主;

第二类是感知传感器,包括摄像头(单目双目、广角长焦等)、毫米波雷达(短距长距)、激光雷达(单线多线等)、超声波雷达、深度摄像头等;

第三类是计算处理器,也就是CPU、GPU、FPGA、ASIC等芯片元件;

第四类则是辅助器件,主要有电源和时间同步、通信交换机等。

这些硬件中,很大一部分是手机用到的。如何把它们合成一个可用、稳定的车载系统,恰好是华为和高通的长项。

但因为自动驾驶离不开地图,国内不会授权外企,国外也不容华为染指,所以大概率是华为以国内为主,高通在欧美发力。

此外,华为在自动驾驶布局上以消费者业务为依托,用“1+8+N”构建开放生态;而高通则是技术赋能的角色。

两家公司都明确表示,不会亲自造车。

在华商韬略看来,仅从车载OS的市场考虑,特斯拉属于自建围墙的领跑者;百度是伺机待发的赋能者;华为和高通则是基于5G生态建设,进军自动驾驶市场的潜在颠覆者。

而在无人驾驶公司榜单上,能排进前十的中国企业只有百度一家。

但另一个值得注意的趋势是,虽然自动驾驶推升了传感器处理器公司的估值,但以华为、百度、特斯拉为代表的自动驾驶挑战者,对现有格局下硬件公司的产品并不买账。

比如,谷歌旗下的Waymo,为了控制造车成本,核心传感器全部自研;特斯拉也不惜重金研发芯片和雷达;百度选择入股激光雷达公司Velodyne;华为则干脆进军激光雷达和毫米波雷达市场。

没有人是安全的,所有公司都在颠覆与被颠覆边缘疯狂冒险。

为了应对潜在危机,国外的Velodyne、IBEO、Quanery等,国内的北科天绘、速腾聚创、雷神智能等雷达公司,纷纷推出了自有的驾驶辅助系统。

令人遗憾的是,这对于自动驾驶的快速落地并非好事。

2020年,奥迪、广汽、长安等厂家,纷纷推出“首款L3”量产车。有业内媒体甚至喊出,2020年是“L3元年”的口号。

然而,关于L3级自动驾驶的法律,至今未落地。

与这些企业不同,大部分自动驾驶公司和车企对L3的态度十分矛盾。

一方面,传统汽车趋向饱和,产销量大幅下滑;另一方面,自动驾驶作为新买点,厂家却不敢大规模宣传。

比如,奥迪支持L3的A8车型,因为有太多不可能实现的条件限制,所以被业内视为玩文字游戏。

其中的玄机,在于责任的认定。

比如,当汽车在L3自动驾驶时发生事故,车企、提供自动驾驶的公司,要和司机一起承担连带责任。但责任的认定方式和与之配套的保险,都是空白。

这让奥迪、长安、广汽等推出L3车的厂家,在实际落地中依然限制在L2级。

目前真正落地L3及以上的公司,以美国Waymo公司为代表。但Waymo在亚利桑那州凤凰城实现L3落地的条件,受到政策、环境、气候、人文、高精度地图等差异影响,目前并不能全球复制。

据一位从业者介绍:“因为自动驾驶涉及国家安全和巨大的市场财富,所以任何有实力发展自己车载OS的国家,都会扶持自己的标准生态,这是Waymo不能在美国之外的市场批量落地的主要原因。”

但在华商韬略看来,法律、环境和高精地图都是制约自动驾驶落地的有限外因。

自动驾驶真正的问题在于,每个有实力公司,都在力推自己的车载OS,导致人才、资金和技术无法形成合力。

比如,比亚迪曾和Auto X、百度达成合作,但新车型上并未搭载Auto X或百度的交互系统,而是将其技术集成到了比亚迪自研的车载OS上。

Waymo、百度、高通、华为、联发科……没有人愿意放弃车载OS的话语权,并“自降身份”参与到彼此的版图中,行业上下游的竞争、厂家利益上的矛盾,都成为制约自动驾驶快速发展的重要内因。

▲图源:德勤《无人驾驶重塑竞争生态圈》

割裂、矛盾、竞争的根本原因,在于自动驾驶的生意过于庞大。

麦肯锡预测:2025年,智能汽车的市场规模将达1.9万亿美元,其中更多的利润并非来自汽车本身,而是车载OS软件及后续服务。

这还仅仅只是自动驾驶汽车上的小生意,假如将物联网、云计算和大数据所能开拓的人工智能市场算进去,这盘围绕自动驾驶的大棋,其实也只是冰山一角。

正因如此,百度、华为、大疆等一众中国公司都将重点放到了人工智能的梭哈上。而作为人工智能落地前沿的自动驾驶市场,成为“兵家必争之地”。

国内和国际市场的战局虽乱,但自动驾驶随着5G的落地已成必然。

竞争、合作迎接未来的当下,人作为汽车主要驾驶者的角色并不会发生本质改变,至于剩下的期待,一切交给时间就好。

因为本质上,早期的竞争是在为消费者让利开路,也是在先破后立的格局中给予消费者的最优解。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。