编者按:本文来源创业邦专栏东哥解读电商,作者朱柳香 Dolphin海豚智库。

今年上半年以来,三只电商股中表现最亮眼的当属拼多多——身价翻倍,股价增幅达到136%;京东以71%的增幅次之,阿里巴巴仅有9%。7月6日美股盘前,拼多多涨逾7%,股价站上100美元关口,创历史新高。不过,随后股价回落,截至美东时间7月7日,收盘价为91美元,市值约1089亿美元。

我只想说,两岸猿声啼不住,轻舟已过万重山。

拼多多股价屡创新高,意味着投资人对二季度及未来业绩的乐观态度,相比处于成熟期的阿里和京东,拼多多的成长潜力更大。现阶段,对用户和营收的追求远大于提升盈利能力。因为随着规模的扩大,边际成本以及收入结构都会得到改善。

回顾2019年全年拼多多的表现:GMV突破万亿至10066亿元,同比增长113%;年度活跃用户数6.28亿,超过京东直逼阿里;全年营收翻倍增长至301亿元;股价增幅超过360%……

再看今年——虽然受疫情影响,一季度线上零售遭受冲击,但第一季度营收65.41亿元,同比增长44%,高于市场预期的49.74亿元。

拼多多的表现得到了资本市场的回应,身价已经超过京东,28倍的市销率也远超同业,此时难免有人认为,还处于亏损阶段的拼多多是不是被抬得太高了?

答案是否定的。

► 对标淘宝,至少还有2倍上涨空间

2018年拼多多IPO的时候,从品类、定价来说,充其量是小一号的淘宝——拼多多活跃用户量是淘宝的二分之一,订单量是淘宝的三分之一。当时阿里市值4751亿美元,淘宝至少占据一半即2370亿美元,因为当时阿里八成以上收入来自电商,而淘宝贡献了电商业务九成以上的流量。彼时的拼多多,身价为300亿美金,约为八分之一个淘宝。

如今,如果拼多多有能力比肩淘宝,那么意味着拼多多的上限至少与淘宝同等。

拼多多成立近5年,仍处于建设期,关注点侧重其成长性。目前,拼多多的投资主要体现在用户和交易额上,即继续通过补贴的方式吸引新用户和提高活跃用户的复购率。所以与淘宝的对比,下文将着重分析年度活跃用户规模、GMV和订单量。

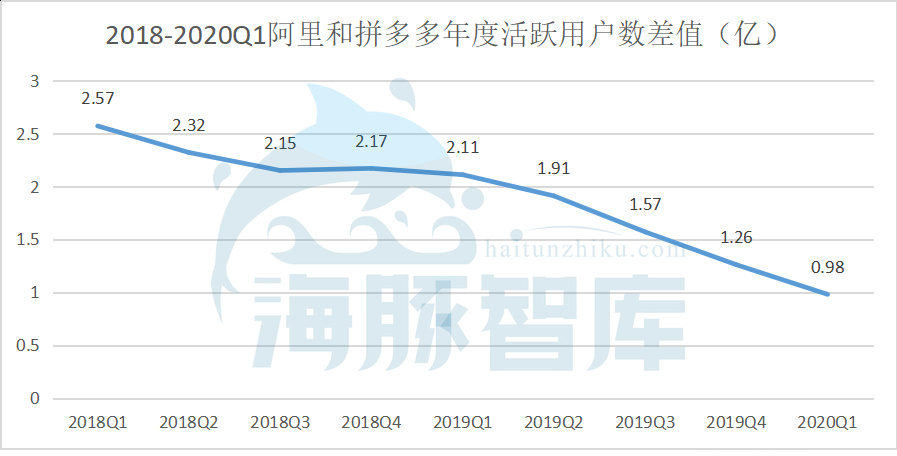

首先是用户方面:截至今年一季度,拼多多和淘系电商年度活跃用户数差距缩小至1亿,拼多多相当于整个淘系电商规模的86%。近两年来,拼多多单季度的用户增量均超过淘系,是名副其实的用户收割机。

海豚智库根据历年财报整理

海豚智库根据历年财报整理

其次是GMV:拼多多仅用4年就突破万亿交易额,友商们却用了数十个年头。阿里2020财年(2019.4-2020.3)的交易额达到70530亿,其中淘宝约占55%,即38790亿元;拼多多截至今年一季度的过去12个月交易额为11572亿元,虽然规模是淘宝的三分之一,但增速约是淘宝的4.6倍。

最后是订单量:国家邮政局公开的数据显示快递行业日均业务量接近2.5亿件,据了解,拼多多日订单量约为0.7-0.8亿,淘系电商约为1亿,除去天猫的订单,拼多多的订单量与淘宝大致相同。但值得注意的是,拼多多增长速度更快。

不过,作为衡量平台盈利能力的关键指标,拼多多的货币化率被市场认为已经面临天花板,只有3%,而阿里则达到6.5%,表面上来看二者商业化变现差距很大。事实上,拼多多的现阶段的货币化率和阿里、京东前三年的水平一致,反而在获取用户和提升交易额上成长得更快。

总结来看,二者订单量已经持平,用户数量差异逐渐缩小,而交易额差距主要由交易频次导致。对于拼多多现阶段来讲,其每用户年平均支出大约是阿里五分之一,拼多多有足够的成长空间,且有能力比肩淘宝。从估值来讲,拼多多的上限至少也和淘宝现在的价值相当。

那么淘宝的估值是多少呢?

截至7月7日,阿里最新市值约6350亿美元,虽然其业务范畴广,但营收中有八成来自电商业务,投资市场公认淘宝至少占据一半市值,也就是3100亿美元。

千亿美元的故事该对比着来讲,拼多多的交易额约是淘宝的三分之一,如今市值也约是淘宝的三分之一。更高的成长速度理所当然应该获得估值溢价。淘系无法进入微信生态,借助微信数十亿用户池,拼多多有望反超淘宝,再加上不断提升的复购频率和客单价,GMV的差距也会缩小。所以拼多多现在的势头如日中天,对标淘宝还有2000亿美元的上升空间。

► 进入牛市的不止拼多多,还有阿里和京东

近期,有机构在提及中概电商股的报告中指出,近期的涨势单纯只是因为市场对于它们的长期前景有着更高的信心。不光是拼多多,包括阿里和京东,投资市场认为接下来的五年里,阿里和京东的GMV有望翻倍,而拼多多则有望增至现在的四倍。

大环境驱使下,越来越多的中概股回港上市,而伴随着全球经济复苏,瑞幸事件收尾,越是优秀的中国标的企业越会受到海外资本的青睐。

从成长性来看,现今拼多多身价对标的是淘宝,而淘宝目前约是其三倍,拼多多仍然还有想象空间。

(注:本文不构成投资建议)

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。