图片来源:图虫网

编者按:本文来自(ID:),作者刘景慕,编辑蓝莲花,创业邦经授权转载。

吴奇隆的稻草熊影业又要准备上市了。这是自2016年稻草熊折戟A股重组后,第二次对上市发起冲击。

只不过这次,目标从A股换成了港股。7月20日,稻草熊影业向港交所递交招股书,拟香港主板上市。

根据工商资料,江苏稻草熊影业有限公司是吴奇隆于2014年6月创立的。主营业务涵盖了电视剧及网剧投资、开发、制作及发行。

对于稻草熊来说,最令人津津乐道的,莫过于其众多的明星股东。根据资料,吴奇隆为稻草熊创始人,公司实控人和最大股东均为刘小枫,刘诗诗、赵丽颖均为股东。

其中,刘诗诗持股近15%的稻草熊影视股份,由于2016年被暴风集团拟收购而估值2.16亿元,被业内戏称为“天价嫁妆”,也是当年的一段佳话。

但是资本市场不会因为一段美丽的爱情故事,就通过上市请求。事实上,在吴奇隆和刘诗诗婚后,2016年,稻草熊就试图通过暴风集团收购60%的股份,来完成A股的上市。但最终由于未通过证监会的监察而失败。

此后的四年间,由于国内对影视公司监管趋严,近几年影视板块的A股上市之路尤其艰难。上一家成功“上岸”的头部影视公司,还是2016年年底的欢瑞世纪。从2018年开始,无一家影视公司登陆A股。

所以从某种角度来说,赴港上市对于稻草熊而言,也成了一种必然。

营收逐年增加,但债务风险也水涨船高

从招股书上来看,稻草熊近几年的收入业绩很不错。

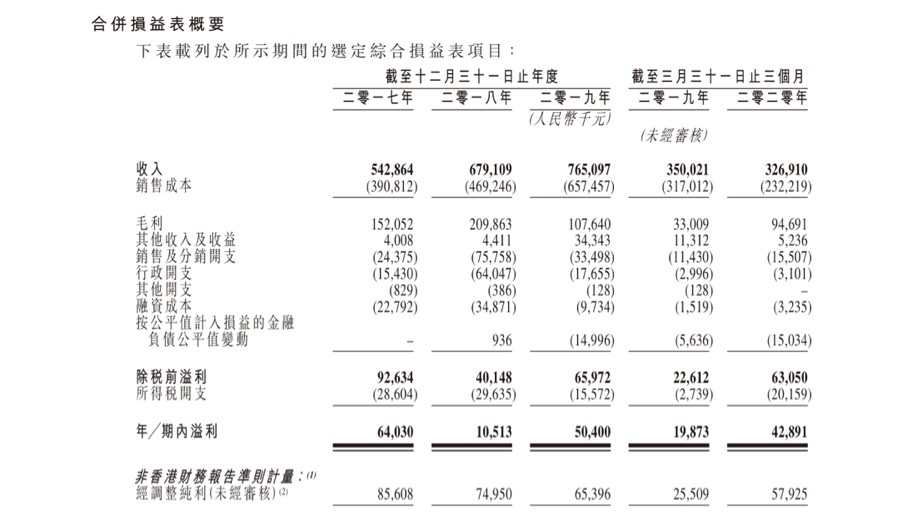

从2017-2019年,稻草熊影业的总收入呈逐年增长态势,分别为5.43亿元、6.79亿元和7.65亿元。2020年Q1总收入为3.27亿,同比去年略下降。

根据弗若斯特沙利文报告,按2019年首轮播映电视剧数目计算,稻草熊在中国所有剧集制片商及发行商中排名第四,市场份额为6%;稻草熊在2019年的收入,在国内电视剧制作及发行公司中排名第六,市场份额占到1.8%。

在招股书中,稻草熊的收入来源分为三部分:自制剧、买断剧以及定制剧的承制服务。其中,自制剧集的收入占比在逐年提高。

2017年,稻草熊的自制剧收入只占总收入的17.6%,买断剧则占了77%以上;而到去年,自制剧收入就已经占到74.7%,买断剧占比则下降至24%。至今年一季度,稻草熊影业的自制剧收入占总比71.3%,比起去年同期的58.6%大幅提升。

自制剧收入的显著提高,也说明了稻草熊内容制作能力的日趋成熟。招股书显示,截至今年一季度,公司共投资16部剧集,其中11部为自制剧。包括《蜀山战纪之剑侠传奇》《国宝奇旅》《两世欢》《局中人》等热度较高的剧集。

从现金流来看,稻草熊近三年的经营状况也在逐渐转好。从2019年开始,经营活动现金流量终于为正,并在2019年有了更多投资行为,说明稻草熊在主营业务上开始有了更多盈利,并且对自身的财务状况也较为自信。

此外,三年间,期末现金及等价物均有结余。到2020年一季度,账面上仍有9508万左右现金。

另外,从净利润来看,2020年一季度的稻草熊整体乐观。招股书显示,从2017-2019年,稻草熊经调整净利润分别为8560.8万元、7495万元、6539.6万元。而仅今年第一季度,稻草熊影业经调整净利润就有5792.5万元。

对比不少近几年普遍巨亏的影视公司,能够保持收入、净利和现金流均有盈利,已经很难得。

但是,隐患仍然存在。在招股书里可以看到,稻草熊的积压剧和债务问题,是风险较大的一块。

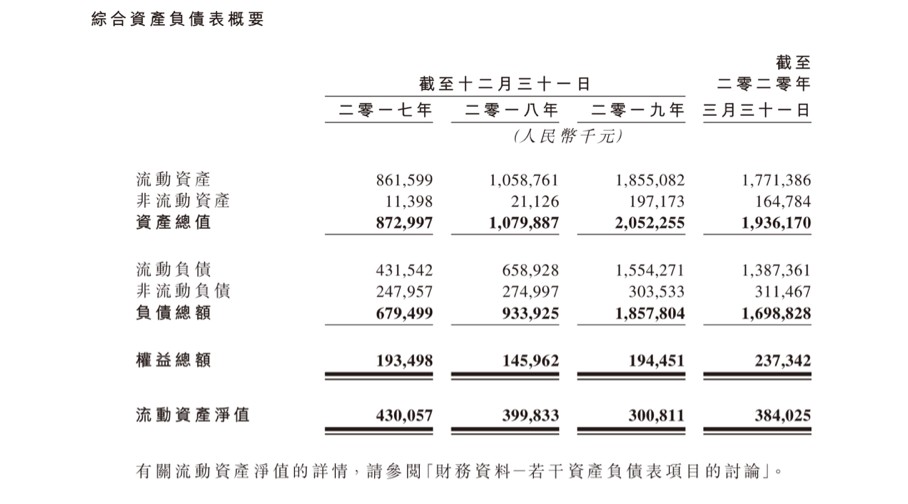

三年里,在流动资产一栏中,稻草熊的存货在逐年增加,从2017年的3.14亿,涨至2019年的9.1亿,存货比也较高,分别为36.4%、50%和49.5%,说明积压剧部书较多,或制作体量大。

根据招股书,目前稻草熊已经制作或发行但还未播映的作品,有4部电视剧及1部网剧。包括刘诗诗和朱一龙主演的《亲爱的自己》,赵露思主演《我,喜欢你》以及范丞丞和程潇主演的《灵域》等。

并且,在2020年一季度中,稻草熊的应收账款已累积至5.6亿,比2019年期末还增加了17.3%,占当季流动资产总值的32%。招股书显示,应收账款的增加,主要由于一季度《局中人》《两世欢》等剧集播出后,尚未回款所致。

同时,流动速率也在下降,从2017年的2,降至2019年的1.1。一般来说,当一家公司的流动速率小于2且逐渐走低的时候,就说明公司的短期偿债能力正在减弱。

与之对应的是,公司流动负债确实也在逐年增加。2017到2019三年里,其流动负债总额分别为4.32亿元、6.59亿元和15.54亿元,然而,其对应的流动资产净值只有4.3亿元、4亿元和3亿元,低于流动负债总额。

尽管营收、净利和现金流都比较向好,但存货和负债等问题,也将会成为稻草熊影业未来经营方面的隐患。

明星+平台双绑定,到底是优还是忧

外界对于稻草熊的认知,更多的是来自于公司的明星股东们。深度绑定吴奇隆、刘诗诗、赵丽颖等明星,是一家典型明星资本化的影视公司。

资料显示,向港交所递交IPO的江苏稻草熊影业有限公司,是由吴奇隆在2003年创立的北京稻草熊影视衍生出来的稻草熊品牌系列公司之一。据了解,江苏稻草熊注册资金为一千万,法人代表为刘小枫。

据了解,刘小枫曾任凤凰传奇影业董事,是《新白发魔女传》《蜀山战记之剑侠传奇》的制作人,是吴奇隆一直以来的合作伙伴。

在稻草熊影业股权结构中,刘诗诗持有14.8%股权,赵丽颖则拥有0.49%股份。值得注意的是,吴奇隆并不是该公司的实控人,甚至连股东都不是,而只是稻草熊的首席内容官,负责公司影视项目的创意和创作。公司的最大股东为刘小枫,持股比例58.41%,也是公司实际控制人。不过,亦有业内人士称,吴奇隆的股份,是由刘小枫代持的。

除此之外,稻草熊还有一个引人注目的“明星”股东——爱奇艺。招股书显示,2018年及2020年5月,稻草熊影业分别获得爱奇艺全资附属公司Taurus Holding的A-1轮和A-2轮投资。两轮投资的已付对价分别为4000万美元及1513.88万美元。至此,爱奇艺已拥有稻草熊的19.57%股份,成为公司第二大股东。

近几年来,稻草熊的影视项目,在很大程度上,都依赖于爱奇艺平台的支持。

招股书上可以看出,在2017年,尚且还有腾讯、优酷可以跻身客户前五名,而到了2018年,爱奇艺就已经是稻草熊的第一大客户。在2020年一季度,稻草熊的所有收入来源更是完全来自于爱奇艺。

与爱奇艺的深度捆绑,的确也让稻草熊近年来的营收得到了稳定保障,但在招股书中,稻草熊也坦言,对于爱奇艺的过分依赖,或许也会成为公司业绩不善的苗头。

二次冲击IPO,稻草熊或将开启影视公司赴港潮

但是,即便有明星光环和头部平台的加持,稻草熊的上市之路也并非一帆风顺。

2016年,稻草熊就尝试过A股重组。彼时,暴风科技欲收购稻草熊60%股份,交易金额为10.8亿。也就是说,当时稻草熊影业的估值,为18亿。这笔交易,也被业界戏称为刘诗诗的“2亿嫁妆”。

根据当年的收购预案,刘诗诗所持股份估值2.16亿元,其中现金支付6480万元,股份支付1.512亿元;赵丽颖所持股份估值1080万元,其中现金支付324万元,股份支付756万元。

然而,由于明星股东、溢价过高、盈利具有重大不确定性等因素,让这笔交易在当时引起巨大的争议,最终收购只能无奈终止。

终止收购的原因,主要由于没有通过证监会的监察。

实际上,在那几年,在影视行业最热火朝天的时候,大量资本流向影视公司,重组、并购交易不断。与明星深度绑定的影视公司数量也剧增,稻草熊也只是其中之一。

如孙俪入股海润影视、范冰冰赵薇持股唐德影视,包括后来的北京文化收购陈道明刘嘉玲的浙江星河、文投控股收购海润影视……不胜枚举。

而暴风集团收购稻草熊,恰好赶在了这个明星资本化浪潮的末尾。同年7月,深交所颁布了《创业板行业信息披露指引第1号——上市公司从事广播电影电视业务》,其中对于收购明星持股公司的行为,做出了更严格的监管。

政策表示,除了标的公司的基本信息外,还要披露该明星及关联方作价的依据,以及与其他投资者作价是否存在差异等信息,以及明星是否与上市公司存在合作等情况。通过这一条,严格控制了对明星持股公司高溢价的现象。

后来,虽然稻草熊影视还凭借《蜀山战纪》带来的良好业绩,获得阿里影业文化基金的投资。然而,因为作品和盈利未能达到要求,在2018年,阿里便退出了稻草熊影业。

此后,国内的影视行业开始收缩下滑,进入了“寒冬”,稻草熊的上市之路,也就变得遥遥无期。直到今年,在众多国内企业纷纷递交港股IPO的潮流之下,稻草熊也顺势赴港。

不过,比起赴港上市首日就破发的力天影业来说,无论是收入情况还是回款能力,稻草熊都较强。从这一点来看,稻草熊影业能成功上市的几率较大。

从力天影业,到如今的稻草熊,国内影视公司赴港上市,稻草熊影业绝不会是最后一个。若稻草熊能够成功港股上市,这对于国内影视公司来说,将会是一个十分利好的消息。因为这预示着,也许国内影视公司港股上市的大潮,即将开启。

事实上,很多影视公司,在当年准备新三板上市之时,就已经开始着手准备港股的IPO了。比如在2016年时盛传的银润影业、基美影业等。

如今两年过去,是否他们也已准备好,要奔赴港股的怀抱了呢?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。