编者按:本文来自微信公众号 ,吴晓波频道(ID:wuxiaobopd),作者:林波,编辑:徐涛,创业邦经授权转载。

“我们有些渠道也报名了,不然没活路了。”一个年营收在7—8亿规模的杭州调味品品牌企业的创始人对小巴吐槽道。

她说的是成为山姆、胖东来、奥乐齐等商超自有品牌的供应商,稳定或增加出货渠道。

所谓“超市自有品牌”,指的是超市委托第三方生产或自行生产,且使用超市自身商标的产品,仅在该超市及旗下渠道销售。

这类产品通常能降低中间成本,同时能形成超市独有的商品特色,区别于其他品牌,近年来在商超领域大行其道。

与此同时,“减少独立品牌,增加渠道品牌”的行业策略在零售品牌圈悄然形成风潮,其中不乏知名品牌。

“规模化的工厂端很愿意去拥抱(上游)自有品牌的发展。”内蒙古赤峰的杂粮品牌恒丰绿谷总经理赵滔对小巴直言。这家企业年销售1个多亿,近几年他为商超打造的自牌产品从零发展到占比20%,主要是分布在低线城市。

另一个年营收近4亿元的日用品零售品牌大连欧派总经理王勇透露:“总体占比从百分之十几到三十,估计2025年能达到40%。”其自有品牌业务增速已达40%以上,是2020年前的两倍。

据《21世纪经济报道》,与山姆有合作关系的国内上市食品类企业至少有18家,大部分企业为近两年新入驻。比如2023年与山姆合作的洽洽,其在山姆渠道的品牌名摇身一变为:chacheer。

为什么都想搭上山姆、胖东来们的车?

“原来就是一个搬运工,把别的品牌放在货架上展示,什么季节就卖什么产品,哪怕只挣一分钱也卖,最终做了以后毫无意义。”济南章丘一个年销售十几亿元的区域超市品牌采购经理激进反思道。

不同于此前商超只能在销售品牌商品上赚通道毛利,自有品牌能使它们“向产业链上游走一步,重构零售的性价比、忠诚度与商品掌控力”。

“是趋势,并且是未来零售企业重建利润模型和差异化壁垒的核心路径之一。”灵兽传媒创始人陈岳峰对小巴说道。

脍炙人口的案例是,凭借瑞士卷、美式烤鸡等爆款自有产品,仓储会员店山姆付费会员超过500万,年费超13亿元;以大月饼、精酿啤酒、白酒、果汁、毛巾等为核心的胖东来自有品牌,2025年销售额预计可达60亿元;俗称“穷鬼超市”的硬折扣超市奥乐齐以90%的自有品牌领跑行业,超80%为本土供应商。

瑞士卷货架前的消费者

与此同时,山姆全国门店数量增至58家,已开启每年新开8—10家门店的新增速;胖东来门店数为13家,开店颇为谨慎,但如今郑州首店落地在即;奥乐齐门店数已达80家,今年正式杀出上海,征战江苏。

与之形成鲜明对比的是,据马上赢品牌CT监测:2025年Q3,大卖场销售额同比降幅达14.75%,大超市、小超市、便利店及食杂店降幅超10%。

不少零售品牌的日子同样越来越不好过。“我们厂牌销售以前基本上每年30%以上的复合增长率,2019年以后基本上只有10%—15%。”上述一个零售品牌负责人对小巴坦言。

当仓储会员店、硬折扣超市等新兴商超业态操着“新式武器”强势崛起,衰势难当的传统商超犹如抓住救命稻草,也纷纷做起了自有品牌。

《中国自有品牌发展研究报告(2024—2025)》显示:2022年到2024年中国成为全球快消品主要市场自有品牌创新产品占比增速最快的国家,从11%提高至26%。

“东来哥当年干过非常好的一件事,就是把所有供应商公开化。”一位业内人士回忆说道,认为推动了行业自有品牌的发展。

与此同时,零售品牌纷纷主动或被动适应新兴以及转型商超的自有品牌需求,成为活下去的共识。

从高毛利到合理利润转变

那么,商超与零售品牌是如何合作开发自有品牌的呢?

中国的自有品牌发展可以分为两个阶段,疫情前的特点是:高毛利、低价、低品质。

高毛利的原因是取消了中间商,包括代理商、运营商等,通过与工厂直接合作,这为零售渠道商省出了20%—30%的利润空间。

但是,这一模式随着消费环境趋冷走向失败。山姆、胖东来、奥乐齐等新商超业态崛起,自有品牌的发展阶段进入新阶段,新的特点是:合理利润、较低价、较高品质。

消费者在平价超市内购物

“那时中国零售市场竞争没这么激烈,只要开店就有生意,有的是人,毛利率可能有50—60%。”王勇对小巴说道,“现在常规在25%,山姆的大爆品控制在20%。”

给胖东来供应小米近五年时间的赵滔透露说:“我们的产品,它们定义是民生大单品,零售价加价不允许超过10%。按我们相应品质的产品,其他渠道一般加价30—40%。”

当然,其中充满商超与品牌的博弈。“它要做的是质量比市面上高、价格非常合理的产品,这样生命力有可持续性。”一位业内人士说起一个头部商超的自有品牌标准如是道。

“给它代工是不允许给别的品牌代工的,有排他性的。”另一位业内人士说到另一个头部商超的不成文规矩。

零售品牌也不会轻易让步。“山姆、盒马我们也参与报价的,但是有些东西还是有自己的坚持。”另一位业内人士说道。

“关键问题是供应商是否愿意参与产品开发,是否愿意开放价格透明,是否具备快速交付、动态改款能力。”陈岳峰说。

他提到不少“保守派”的想法:“担心没有品牌溢价、被压价、失去话语权,尤其是一些有品牌梦想的中小厂商。如果无法深绑定,也可能沦为快速替代者。”

双方完成磨合后,零售品牌则可以通过长期绑定商超渠道稳定品质并迭代产品,并借助商超之力托举以打爆产品,取得相应程度的共赢。

超市内的五谷杂粮区

“从秋收第一批供应,到第二年秋收之前的供应,品种和品质以及呈现从始至终都是一致的,不会有大的波动,到2024年下半年已经全部从散装改成定量包。”关于与胖东来的合作,赵滔补充说道。

2023—2024年,赵滔与山东区县一家区域型超市合作打造绿色杂粮区。“从杂粮米、杂粮豆到杂粮粉,呈现的是对方的品牌,我们做绿色有机认证,建立专门的生产基地。”赵滔说道。

如此,对方有动力和底气调动全渠道资源加大宣传力度,用超市品牌赋能自有品牌。“在商业层面,他们来发挥,我们来做支持。”

目前,其产品价格较市面上贵10%左右,一年需求量达一千多吨,年增幅在20%,销量与毛利均有提升,还延伸出绿色杂粮制作的包点、馒头、面条等面食产品。

“如果失去这样的合作,第一,我们卖不了那么多量。第二,会面临纷繁复杂的价格竞争,”赵滔坦诚道,“品牌是长时间积累才能形成的,需要沉淀技术、品质,没有客户,就很难实现自身竞争力的积累。”

不同的杂粮产品

一个合力推动中国供应链创新的机遇?

“连锁大型超市的采购人员其实还是偏重于项目管理模式的,更深入具体的产品品质细节,专业化程度会有一些欠缺。”这是业内人士提到的传统商超采购模式的缺陷。

当中国商超集体性地深入到生产、产地一线,与一线供应商共创产品,或将促进产地源头与零售渠道的深度融合发展。

王勇提到不少做自有品牌的商超的要求时说:“比如湿巾,市面上都用50克左右的水刺无纺布,它们的标准是必须要用60克。”

建立在稳定渠道基础上的品质提升,在相当程度上减少了价格战的频次。“现在仍要参与,但比重没有原来大了,以前可能降20%,现在10%最多了。”

为奥乐齐生产洗化用品两年的江苏今日董事长何学明曾提到对方的要求包括:在洗洁精里添加维生素E,较工业化甘油更健康、洁净和护手,打造兼顾柔顺剂、小苏打、酵素等多方面功能合一的洗衣液。

“很多超市我们之前去都不太搭理我们,现在都主动找过来了,说‘我们就找奥乐齐的供应商’。”何学明在接受《龙商网&超市周刊》采访时说道。

“客户把标准提高以后,这个高标准也会提供给其他的客户。”王勇提到了这一行业促进效果。

另一方面,高标准也有助于推动产地规模化和标准化生产能力的建设。

赵滔企业所在的内蒙古赤峰是全国杂粮杂豆主产区。他提到,10年前,商务部、农业农村部已提倡城市商超等渠道端产地直采,但如今预估发展程度仅20%。

赤峰,收割稻谷

“绝大部分还是停留在走流通渠道的供应模式,基地端缺少高质量或者高标准化的工厂。”他说。据了解,其企业目前已经具备了35万吨的一站式生产供应能力。

更典型的案例如下:王勇与胖东来的合作始于2017年,从提供厂牌产品到发展胖东来的自牌产品,直到2024年6月停止。

“开始要求大而全了,规模要达到一定的标准,要求建专门车间,产品达到欧盟标准,对自动化程度也有要求,我们就不适合了。”王勇说道。

但为了创造合作机会,王勇所在企业很快选择在产地大连花1.8亿元投资智能工厂,建符合欧盟标准、自动化水平高的生产线,将产能提升到原来的两倍水平。

他们还与新疆国资企业合资建立新工厂,借助原料产地优势打造湿巾棉柔巾生产基地,主要服务自有品牌客户。

“一直保持联系,给我承诺说如果能达到他们的标准,合作是没有问题的。”王勇说道。

陈岳峰认为,商超供应链应该走向少SKU、可预测、共创型、结果导向。“优秀零售品牌的崛起,能真正带动一批供应商完成从生产力向产品力的跃迁。”他畅想道。

结语

值得注意的是,中国社会消费品零售总额仍然有七成来自线下渠道。

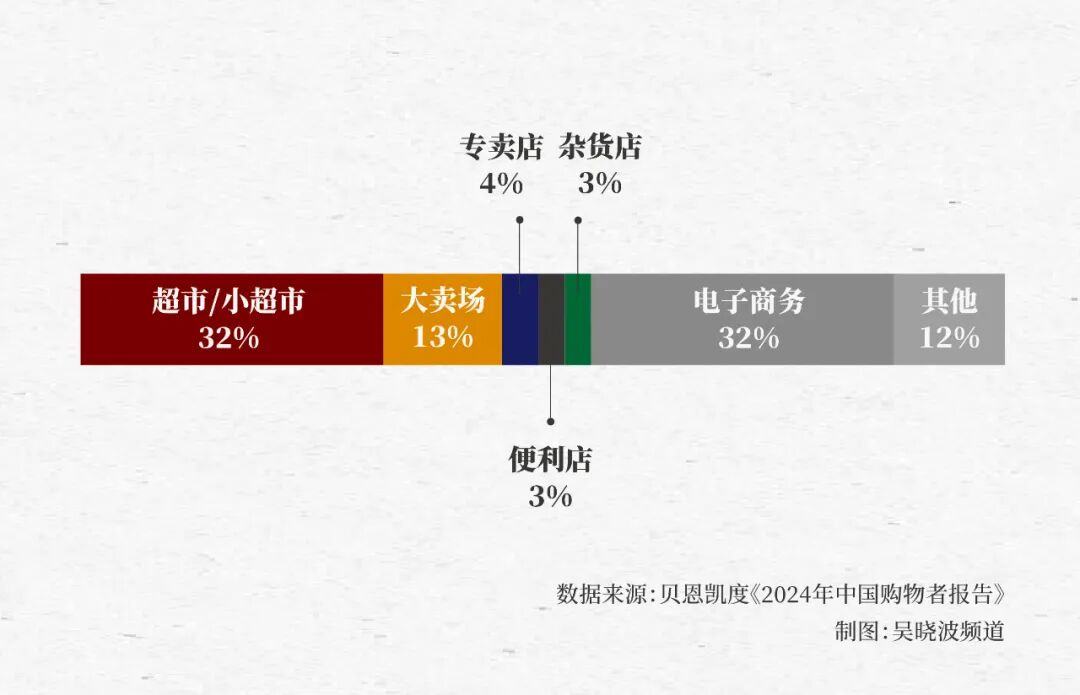

贝恩凯度《2024年中国购物者报告》显示:2024年前三季度,超市/小超市(32%)、大卖场(13%)、专卖店(4%)、便利店(3%)、杂货店(3%)在城镇快消市场销售额合计占比达到55%。

与此同时,中国具有全球最完备的工厂和产地资源,产能的可利用和优化空间无比广阔。

“大量中小制造商本就以OEM为主,适应快、反应快、成本低。”陈岳峰说道。

这为传统商超提供了充分的迭代试错空间,也为发展新兴业态提供了广阔的创新舞台。这是山姆、奥乐齐迅速扩张的基础,是胖东来模式大行其道的关键,更是无数零售品牌可以大展身手的舞台。

点燃消费之火,或许可以从此开始。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。