图片来源IC Photo

编者按:本文来自富途安逸,作者陈晋赓,创业邦经授权转载。

不同资本市场对企业股权架构要求各不相同,实施股权激励方案,有可能会给后续企业上市留下“历史包袱”。

本期「富途安逸专家分享」栏目,邀请到了中伦律所专家,为大家分享如何未雨绸缪,避开可能会影响企业上市的股权激励那些“坑”。

本期分享嘉宾:

陈晋赓 Victor,中伦律师事务所资本市场部合伙人

本期分享要点:

Q1:企业进行股权激励时,都有哪些常见问题会影响未来上市?

Q2:不同的交易市场对于股权激励都有哪些要求?

Q3:在股权激励方案设计上,企业应该有怎样的思维意识?

Q4:已经在美国上市的企业,如果回港或者回A上市,原有股权激励方案如何处理?

Q1:企业进行股权激励时,都有哪些常见问题会影响未来上市?

陈晋赓:在从业的经历中,我们遇到在上市前发现股权激励有问题的情况,还是比较常见的。不同股权激励形式、股权激励授予的方式、行权和归属时与公司控制权之间关系等等,都有可能会影响公司上市。这里列举一些常见情况:

▎股权代持

股权结构不清晰将对企业上市披露产生较大的影响。部分公司在进行股权激励时,股权还是放在了大股东的名下。规定要求员工行权后的股权归属,是需要登记到员工名下的,如果到上市前发现了这样的问题,需要调整的事项将非常复杂。

包括将股权结构和股权归属整理完毕,再按行权与否等情况分类,搭建海外红筹结构帮员工和大股东用信托的方式进行处理,同时帮员工在外管局做外汇登记手续,让股权激励合法合规化,最后还需要准备回复联交所的内容等等,这里不再赘述。

▎股权支付

我们知道,员工通过股权激励拿到股权的价格,不是市场价格。假设股票价格目前是10块,员工只需要1块就能购买,中间有差额9块,这个差额在财务上的处理,是要记录为费用的。

所以股权支付的操作,会影响企业损益表,损益表的变动会影响利润,从而影响公司发展和后续股票发行。在实际情况的处理中,企业最好将计提最多的行权年份放到计提期以外,将对企业损益的影响降到最小,才不会影响到利润。

▎企业控制权

企业在股权激励时,还需要注意股权与控制权的关系。企业在创立时,有许多核心骨干人员一起努力,但在发展过程中,会引入大量的投资人,股权会摊薄,这就会影响企业控制权,可能需要设置合伙人制、双重投票权等方式保证创始人对企业的话语权。

那么在设置这些机制时,就需要了解不同资本市场的要求,避免未来上市与市场规则发生冲突。

Q2:不同的交易市场对于股权激励都有哪些要求?

陈晋赓:不同市场的侧重点不同,下面我们分别来看看A股主板、科创板、创业板和美股、港股市场上实施股权激励的要求:

▎A股主板

A股主板更侧重考虑公司股权结构的稳定性,不允许公司申报IPO时股权激励计划仍未完成,要求拟上市公司应当在上市前将此前实施的股权激励计划执行完毕或终止实施后方可上市。

▎A股科创板

与其他交易市场相比,科创板股权激励规则结合了科创企业的发展特性,考虑了不同阶段科创企业的激励需求,在实施条件、出资方式、信息披露、退出机制、核查要求等方面均有明显创新和显著差异,激励方式更加多样,突破了传统规定,更具有包容性,监管措施相对更为宽松。

《上海证券交易所科创板股票上市规则》及《上市公司股权激励管理办法》中对科创板股权激励的限定条件规定可以查看下表:

▎A股创业板

创业板拟上市企业设置股权激励所需满足的条件与科创板类似,《深圳证券交易所创业板股票首次公开发行上市审核问答》中明文增加一个要求:“如在最近一期末资产负债表日后行权的,申报前须增加一期审计。”

▎美股

美国市场以披露为主,在激励形式上,无论是期权、限制性股份,还是限制性股份权益等形式都是可以的。同时,上市前已经通过或实施的期权计划,无论在上市时间点是否已经授予给员工,依然继续有效。

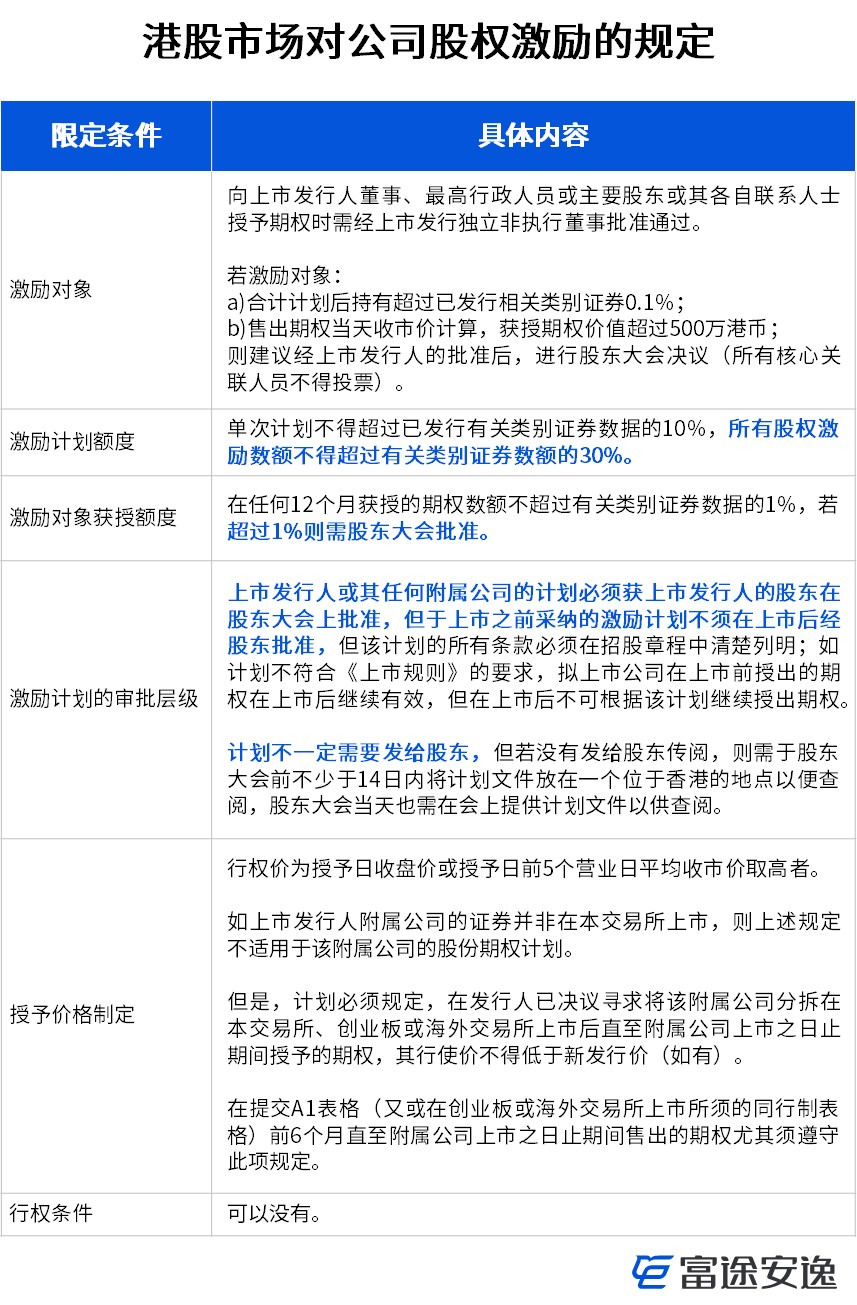

▎港股

香港地区的要求相较于美国更为严格,在上市之前已经授予员工的激励股权,上市之后仍然继续有效;但对于未授予的激励股权,上市之后需要符合香港关于上市公司股权激励的规则。港交所《主板上市规则》、《GEM证券上市规则》中对股权激励的限定条件规定有:

Q3:在股权激励方案设计上,企业应该有怎样的思维意识?

陈晋赓:总的来说,企业得有全面综合性的考虑,既要看当下情况,也要提前设想未来。在股权激励设置时,除了未来上市资本市场的要求,还要考虑到股权激励的有效性和对企业自身运转的影响。

就有效性而言,股权激励是用企业未来高速发展所带来的经济利益,吸引员工并绑定让其一同奋斗,这个前提,在于企业是否有让员工可以期待的未来。那么在进行股权激励的时候,企业务必要有一定的成果或者前景,能够让员工信服。

第二点,许多创始人可能会觉得,几个一起初始打拼的团队每个人出点钱,企业给相应的股份,就算是股权激励了。但实际上,创业团队过早地成为股东,这对企业的发展、后续的控制和未来企业融资都增加了很大的成本和不确定性。

在股权激励的时候,大股东可以出让一定的经济利益,但企业的控制权是不能出让的,我们可以看到现在许多上市企业都存在同股不同权的操作。企业的核心是人,创始人得把握企业发展的方向和节奏。

最后,股权激励方案要能够适应变化,因为企业是不断在变化的,包括未来会引入更多的核心员工,原有的核心员工可能会离开,这些都是自然规律。那么在一开始做股权激励时,就要动态考虑。

比如A员工是核心骨干,万一他明天跳槽到了竞争对手公司,那么我们是否就要考虑股权授予时加上特殊情况处理,否则我们手上没有保护企业的制衡手段,将会给自己带来损失。

Q4:已经在美国上市的企业,如果回港或者回A上市,原有股权激励方案如何处理?

陈晋赓:如果企业选择私有化退市,那么原有股权激励方案上相对来说比较简单,因为私有化也需要把股权都一同处理,以一定的价格进行私有化。

举例来说,私有化后要回A股,按照A股的要求,一般操作为组建有限合伙企业,员工成为有限合伙企业的有限合伙人,以每股净资产操作即可。我们可以参考优刻得(688158)的案例,原有的境外员工期权计划在其红筹架构回归时,通过加速行权的方式,转化为更适用于A股拟上市公司的合伙平台间接持股模式,具体实施步骤如下:

首先,优刻得终止了在境外架构优刻得(开曼)层面上的员工期权计划。

第二,优刻得将原有的境外员工期权计划,直接移至员工持股平台,将期权转为实股,受激励员工向境内合伙企业持股平台出资,合伙企业持股平台再增资到优刻得,将直接转为间接。

这个案例告诉我们,只要原有方案的激励价格、锁定期、业绩考核等条款设置合适,红筹架构下的期权激励计划,完全可以转化为实股落地。

如果私有化回香港市场,因为港美市场上市企业的股权结构比较相似,操作也比较相似:在递交招股书之前把计划做好,成立员工持股的信托,把股权和激励人放到信托中等等。这里需要注意股权激励计划的时间,如果涉及到上市后发新股来做股权激励计划,还需要符合联交所17章的要求。

而港美公司以发行CDR的方式回A股做股权激励,目前还没有具体的案例,是非常前沿的问题,A股上市需要适用A股的规则,包括实施方式、对象都是非常清晰的。

但回归上市的公司为开曼公司,开曼的法律比较灵活,此外还有其他交易所对新发行股票做股权激励的规则、信托下的一致行动人、股权激励联动投票权比例等等内容,会非常复杂。

因为涉及两地上市规则的同时适用,我们可能需要再观察一段时间,等有案例出来的时候才能明确相关监管机构的态度和操作指引。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。