图片来源:壹图网

编者按:本文为创业邦原创报道,作者钟小玉,编辑高嵩,未经授权禁止转载。

「医线」是创业邦推出的新栏目,立足医疗健康一线,捕捉行业内最新动态,致力于发现、报道那些已经或可能影响行业未来发展的人和事,并尝试从中洞察医疗健康领域的新趋势、新方向以及新的创投机会,以供参考。

本篇是栏目的第25篇报道,enjoy~

8月13日,康希诺生物股份公司(以下简称“康希诺生物”)在科创板上市,成为首个“A+H”疫苗股,也被外界称为“新冠疫苗第一股”。此次发行价209.71元/股,为科创板历史第二高发行价,上市首日开盘价即470元/股,截至发稿盘中最高477元/股,股价直接翻倍,总市值冲击千亿。

值得注意的是,股价相当“魔幻”,盘中振幅达41%,可见市场看法两极分化,但难掩康希诺生物在二级市场的火爆。

数据来源:东方财富网

当前新冠疫苗研发,我国走在世界前列,也让康希诺站在聚光灯下。康希诺和军科院联合研发的新型冠状病毒疫苗(腺病毒载体),成为了全球首款进入 II 期临床研究阶段的在研新冠疫苗,并在《柳叶刀》上发表了II 期临床数据,目前在国际多中心探究临床III期的可行性。此外,该款疫苗已于2020年6月获军队特需药品批件,有效期一年,在一定程度上体现出该款疫苗被认可。

全球新冠现有确诊人数(不含死亡和已治愈)超630万,各国都在竞赛,目前更是到了“最后一公里”,哪个国家能率先研发成功,不仅是订单接踵而来,也能树立在国际上的威望。

有意思的是,目前已有国家开始“抢跑”。据最新消息,8月11日,俄宣布注册全球首款新冠疫苗,并称已收到20个国家超10亿剂疫苗的初步申请,但随即引发质疑,因此款疫苗刚完成II期临床试验。美特朗普也放出消息,政府将自Moderna采购1亿剂实验性新冠疫苗,该疫苗目前处于III期临床实验。

同样处于“抢速度”的竞赛中,康希诺生物相比其他疫苗公司却显得有点特别。首先在技术路线的选择上,康希诺生物选择的并非目前技术最成熟的灭活疫苗,而是重组腺病毒载体,因为在康希诺生物创始人宇学峰看来,后者能够同时刺激体液免疫和细胞免疫,这在新冠病人体内抗体和症状程度不相关的情况下,更能保证免疫效果。其次,尽管已经进入III期临床试验,康希诺生物却选择在国际多中心探究可行性,认为这样打磨的疫苗能真正为全球所用。

其实一直以来,“全球创新”的疫苗研发,是不少回国创业的科学家的“理想”。在全球疫苗市场上,80%的市场份额都被四大跨国药企巨头——葛兰素史克、默沙东、辉瑞、赛诺菲占据。外界对康希诺生物的期待,其实就是对我国自研疫苗何时能够真正站在世界前列的期待,这也反应到康希诺二级市场的表现上。自2019年港交所主板上市,康希诺生物的股价已涨约10倍。此次科创板上市,康希诺生物依然热度不减。

我国做疫苗的企业众多,为何站在聚光灯下的是康希诺生物?高光之后,其能否持续支撑股价?除了新冠疫苗竞赛,康希诺生物还在以何种方式挑战跨国药企巨头?

多次“请缨”,机会给有准备的人

据《柳叶刀》统计,全球现有约250种候选新冠病毒疫苗在研发中,其中至少17种疫苗正处于临床试验阶段,而康希诺生物和美国的Moderna、阿斯利康等,都处于III期临床。

康希诺生物的优势,首先是研发速度上很快。宇学峰透露,团队是从今年1月下旬决定研发的,事实上到3月份就进入了临床阶段。速度和经验分不开,早在2014年,康希诺生物就以同样的腺病毒载体平台研发过埃博拉病毒疫苗。

那也是康希诺生物首次“请缨”。当时西非埃博拉病毒肆虐,死亡上万人,康希诺生物和军科院生物工程研究所第一次联手,抢占“生死时速”。据宇学峰介绍,康希诺生物的主要贡献在于药学、工艺研究以及产业化,也给双方此次新冠疫苗再度联手,打下了基础。

我国自研的这款埃博拉病毒病疫苗 Ad5-EBOV,从研发到获批上市,仅用三年,是全球第三支,亚洲第一支,也是我国首款独立研发、具有完全自主知识产权的创新性重组疫苗产品。经此一役,康希诺生物“一战成名”。

之所以被选中,是因为当时康希诺生物是国内唯一拥有腺病毒载体平台的公司。这一平台的优势是,除了通过抗体刺激体液免疫,还能引发强大的细胞免疫,对于大流行的疫情来说,能提高疫苗的有效性。

为何拥有这个平台的是康希诺生物?因为宇学峰和团队在进行肺结核疫苗早期的研究时,想要做优化创新,在国外发现了这一平台的优势,并于2013年从加拿大引入。

这和康希诺生物的定位有关。究竟走怎样一条路?是全球化创新,还是主要基于国内现状?在战略上,康希诺生物决定对标发达国家,立足中国和发展中国家;在战术上,紧贴中国国情进行产品布局。康希诺生物的疫苗分为三类,全球创新、国内潜在创新、国内最优,这避免了一开始就和四大跨国药企巨头正面竞争,也能够顺应国家政策及国产替代的趋势。

“创新”的诉求,使得康希诺生物在选择上往往能比市场快一步,进而更有能力抓住机遇。目前,康希诺生物有四大核心技术,除了腺病毒载体疫苗技术,还有多糖蛋白结合技术、蛋白结构设计和重组技术、制剂技术。比如制剂技术,让康希诺生物研发的埃博拉病毒疫苗,在运输存储上优于默沙东,前者可在2-8℃长期保存,而后者必须在-60℃保存。

值得一提的是,康希诺生物目前研发管线,共计13个适应症的16种创新疫苗产品。这在疫苗品种相对单一的国内疫苗公司中,比较另类,而且做这样多管线的疫苗研发,对于尚未盈利的公司来讲,其实是一场冒险。因为会有资源不足的压力,以及会在一定程度上分散团队精力。从目前来看,康希诺生物虽然有16种疫苗产品,上市的只有一款埃博拉病毒疫苗,还是作为国家战略储备。

但丰富的管线也有好处。对于一款疫苗从研发到上市,平均需要10年-15年,还要面临研发失败的风险,因此积累成功研发经验是非常宝贵的。对于康希诺生物来说,不同的技术平台支持不同类型的疫苗研发的同时,也能做到技术和经验的互补,从而缩短研发时间,此外,多管线能更灵活地应对外界环境的变化,进而抓住机遇。

从厂房的建设上,也能看到康希诺生物在“准备”上的极高意识。宇学峰在最近高瓴Hcare峰会中谈到,其研发的疫苗目前处于III期临床,除了不断优化生产工艺,还面对很大的工作,比如加紧建设厂房,尽快把产能做好,因为疫苗效果再好,没有产能则无法解决问题。

康希诺生物已建成的一期生产基地,受访者供图

此前,康希诺生物已经建成一期生产基地,总建筑面积3.7万平方米,完全按照欧盟标准建造,生产规模可达7000万至8000万剂。而此次科创板上市,按发行价来算,募集资金总额约52亿,远高于原计划的10亿。按招股书,募集资金中有5.75亿将用于建造二期生产基地,预计建成后年产能可达到2亿剂。

商业化信心的背后也有风险,可能面临产能无法消化的问题,这也给康希诺生物的团队的落地能力,提出了挑战。

不惧十年亏损,“四个好汉一个帮”

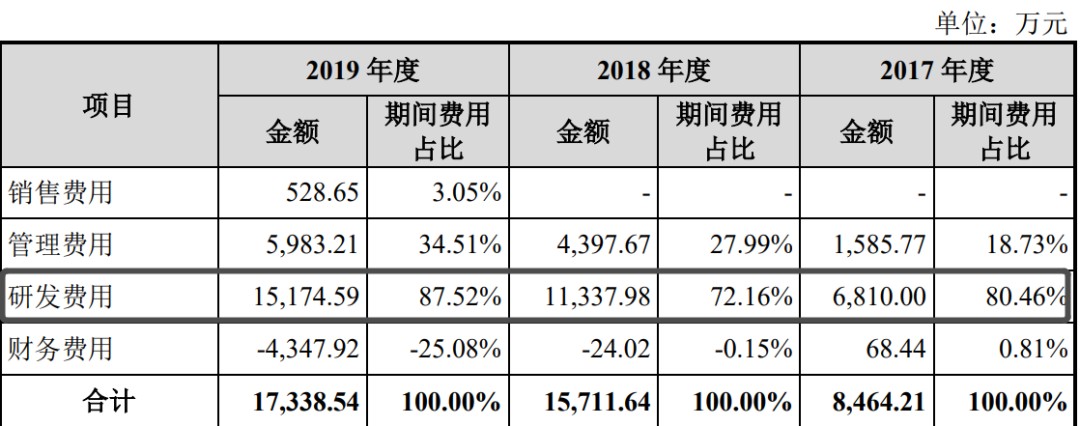

疫苗的研发,需要大资金的投入。从康希诺生物的财务报表可以看到,其各年研发费用占总费用的比重都在70%以上。特别是2018年研发费用增长较多,说明公司几款早期在研疫苗,开始进入实质性阶段。因为尚无疫苗销售,康希诺生物并没有主营业务收入。

图片来源:康希诺生物科创板招股书

但2019年康希诺生物开始有销售费用支出,这说明2019年其已经开始开拓市场。根据招股书说明,2019 年随着部分产品临近商业化,为满足未来产品上市后的销售需求,公司成立市场部与销售部。

从研发进度上来看,康希诺生物也即将迎来产品的收获期。其自研的脑膜炎球菌结合疫苗MCV2 和 MCV4,均已提交上市申请并获受理,其中MCV4有望成为我国首创、全球第四家;还有6种已处于临床试验阶段。

另一值得注意的是,2019年康希诺生物的货币资金有6个多亿,主要原因是H股上市募集资金,但流动比率、速动比率过高,资产负债率只有17.59%,说明公司虽然偿债能力良好,但在资金利用率上并不高,这和自研疫苗的商业化进度未及公司预期有关。此次超额募资,商业化是否能匹配市场热情,还有待检验。

图片来源:康希诺生物科创板招股书

康希诺生物近三年亏损分别为约6000万、1.3亿、1.5亿,总体来说,公司未来亏损是否会持续扩大,取决于公司疫苗研发进度,生产能力以及商业化能力。而从募集资金用途和固定资产投资来看,康希诺生物自身也在积极投入准备中。

尽管十年亏损,康希诺生物背后却坚定地站着不少重磅投资方,比如启明创投、礼来亚洲基金、国投创新等。而这些基金的背书,也让康希诺生物得以有充足的“弹药”。

吸引启明创投主管合伙人梁颕宇投资的,首先是“人”。这位《福布斯》百名全球最佳创投人之一、创业邦“2020最值得关注的女性投资人”如此评价, “这是一个非常有理想、有全球视野、有丰富行业经验、有精深研发能力的创始团队”,见证了他们从开始创业起,就在对标国际一流标准建设自己的核心能力。

刺激康希诺生物创始人宇学峰创业的,是在2006年回国考察时,看到的国内外巨大的现状差异。中国是全球最大的人用疫苗生产国,但当时排名全球销售前十的疫苗在中国大多没有上市或没有生产能力,甚至有些主流疫苗,是国外已经淘汰的品种。

尽管我国具备疫苗基础研究能力,但缺乏工艺技术和生产能力,也因此全球先进的疫苗,被“跨国药企四巨头”垄断。而由于行业的特殊性,我国会优先采集国产疫苗。这在一定程度使得国内疫苗市场,是强销售驱动。

这样一来,容易导致两个问题,一是在疫苗研发上难有真正的创新,二是劣币驱逐良币。受限于产品选择和消费能力,国人很难用上国际水准、经济实惠的疫苗。

能否做些什么?谁来做?宇学峰选择回国创业,并在加拿大拉来了另外三个老朋友,组成了一只“顶配”团队。

而这支团队的阵容,算得上豪华。宇学峰,2008年即在赛诺菲巴斯德担任全球细菌疫苗工艺开发总监;朱涛,曾任赛诺菲巴斯德高级科学家;邱东旭,曾在ChinaBio LLC担任总经理;毛慧华,中国第一批生物科学博士,曾任惠氏制药质量管理总监。

其中每位成员的经验,几乎都是二十年以上,在外企的工作经历,使团队整体对研发体系、工艺生产体系、质量管控体系、药品销售体系都能有相对系统的把握。这恰恰也是疫苗创新的核心环节。

四人都是放弃原有高薪,从头开始创业,这保证了创始团队的驱动力。国际的视野,让团队知道真正优秀的全球性企业是什么样子的,也就能在大方向上更容易达成共识,也形成胆量。比如有和军科院合作埃博拉病毒疫苗的机会,要不要上?敢不敢上?

大方向确定后,选择的路径不同,也可能极大影响效率甚至结果。如果要做国际标准的疫苗,那首先就要按照国际标准打造自己。康希诺生物的生产基地,立足现代化,一开始就是按欧盟标准建造。这也是基于团队“以终为始”的逻辑,即从一开始就要明确哪些事情是一定要做的?

群狼环伺,疫苗市场到底“香不香”?

对于大的疫苗品种来说,即使仅仅做出一个“爆款”产品,其市场规模也可能足以支撑起上市的体量。就全球销量前十的疫苗中,居首的辉瑞“沛儿”——13价肺炎结合疫苗,2019年的销售额达到58.47亿美元。而康希诺生物布局的管线,也主要围绕脑膜炎、百白破、肺炎等大品种。

2019 年中国人均疫苗支出约为每人4.4 美元,而美国则约为每人 57.7 美元。随着对疫苗的认知和消费能力的提升,我国非免疫规划(自费)疫苗的市场容量正在进一步扩大。

抓住国产替代的趋势,国内疫苗生产企业也迎来机会。但也产生了激烈的竞争。比如国内的智飞生物、沃森生物、康泰生物等公司。特别是在脑膜炎疫苗上,竞争尤其激烈,这也是康希诺生物走到上市审批环节的产品。

而即使是康希诺生物备受关注的在研新冠疫苗,从研发进度上看,国内也有多家研发同处在相同阶段的公司。比如国药集团武汉所和科兴生物,均已进入III期临床试验阶段。

但疫苗的市场规模,随着技术的突破,还在极速膨胀。据测算,预计2030年我国疫苗市场规模将达到1065亿元,复合增长率11.7%,是全球增速的将近2倍。目前已有研究证实,疫苗除了可以用于预防传染病,还能在慢性病等领域发挥作用。而且疫苗的主流接种人群,开始从婴幼儿延伸到成人,比如当下大热的HPV疫苗、针对老年人群的带状疱疹疫苗等。

由于疫苗行业的特殊性,高准入门槛、高监管高资金需求,资源将更容易聚集在少数综合能力强的公司。目前来看,我国疫苗市场集中度还相对较低,但未来行业将面临加速整合。

梁颕宇谈到,生物医药是典型的高新技术产业之一,该产业的特点是高科技、高成长、投资周期长、高风险,同时也具有高回报。整个生物医药市场容量巨大,市场机会众多,但仍需谨慎对待投资标的。

对于疫苗行业来说,从渠道为王转变为产品为王,也给身处其中的公司指明了道路,即首先来说,是否做出了真正的好产品?在做好产品的基础上,再在商业化、市场拓展等维度积极竞争,才能真正转化为商业价值。

资料参考:

人民网《四个海归的十年创业路》

研发客《康希诺:四位创始人携手开辟疫苗研发新天地》

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。