图片来源壹图网

编者按:本文来自Yourseeker,作者西昻翔,创业邦经授权转载。

Matthew Ball 是我近几年最为喜欢的文娱行业分析师之一。他上一个最出色的系列文章关于迪士尼,基于对后者公司文化和战略的痴迷,细致分析了“DaaS(Disney as a Service,迪士尼即服务)”的几乎所有细节,以及迪士尼在不同媒介、不同阶段商业模式的发展和变化。

这个系列曾在不同场景下得到 Bob Iger 和 Kevin Mayer 的极高评价,我大概也就来来回回读了四五遍而已。

不过最近,我尤其喜欢他关于任天堂的看法和理解。

据 Matthew Ball 自己说,任天堂是他相当崇拜的极少数公司之一。从 2014、2015 年起,许多人就认为任天堂是日版迪士尼,因为前者终于开始拥抱变化,从离线过渡到在线,甚至试水 D2C、OTT 和移动端的新业务。

此外,二者最为相似的地方还包括:

再也没有其他游戏公司拥有如此受人喜爱和长期保持活力的 IP,

再也没有其他内容公司拥有如此强劲的故事文化和创意,

再也没有其他文化公司借助如此深入的技术创新来打造和用户之间的共鸣。

事实上,早在 2019 年初,美国任天堂总裁雷吉·菲尔斯·艾姆(Reggie Fils-Aime)在西雅图有一场演讲。他说任天堂渴望成为一家“娱乐”公司,而不仅仅是游戏公司——用户花时间上网,看电影,看电视,这都是任天堂可以争夺的娱乐时间。任天堂的直接对手是索尼和微软,但它真正想做的远不止于此(这个说法相当 Netflix)。

雷吉还宣布,任天堂现在专注于三件“大事”:

1)专业的硬件平台和视频游戏业务(“这是大多数消费者与我们互动的方式”);

2)手机游戏业务;

3)将任天堂 IP 扩展到游戏之外(“对很多人来说,任天堂等同于马里奥、塞尔达、宝可梦,它们在大家心里占据了相当独特的地位。我们如何在各种娱乐平台上利用它们,将决定我们如何实现业务增长和公司未来。”)

如果赞同“任天堂就是日版迪士尼”,那你自然可以认为,这三件大事就像是迪士尼说乐园是自己娱乐飞轮的核心,OTT 流媒体视频是自己新的增长和投资领域,并且它将继续把 IP 扩张到新兴类别。

但是,“任天堂就是日版迪士尼”的论点依然存在严重缺陷。

首先,如此轻易地将两者对标,却忽略了从更多元化的角度去分析任天堂本身,这有偷懒的嫌疑;

其次,二者虽然都创造了极具生命力的 IP 和内容,但就业务本身和管理风格而言,差距并不小;

第三,基于业务属性的区别,任天堂和迪士尼应用 IP 和内容的策略也有根本性的不同。

Matthew Ball 认为,要全面理解任天堂这家公司的最好的方法是回归业务本身,至少着眼于:

1)借助硬件发展历史来了解任天堂的文化;

2)观察内容策略理解任天堂在移动端的努力;

3)基于前二者,判断任天堂真正的想法和野心。

有了以上三点的储备,我们才有可能进一步探讨任天堂这家公司的未来。

(以下是我对 Matthew 文章花了不少功夫去校对事实、核算数据和重新梳理逻辑之后的文稿。)

任天堂的硬件文化

眼下来看,游戏行业大致有四种类型的公司:

1)像微软、索尼这样既提供独家硬件、又搭建可供分发游戏的数字商店的平台

2)像艺电、动视暴雪这样的游戏发行商,它们为游戏的创作提供资金并管理其营销和发行进程,以换取 IP 许可权以及大部分利润

3)像顽皮狗(Naughty Dog)、Visual Concepts 这样的游戏研发工作室,就是单纯地开发、设计和制作游戏

4)像 Epic、Unity、亚马逊这样的基础设施供应商,运营着更底层、适用性更强的技术套件,使开发者能够轻松地创造、分发游戏。前者则按照收入百分比或其他标准分成

但任天堂和以上四类都不太一样。它虽然也运营着像微软 Xbox、索尼 PlayStation 这样的硬件平台,但任天堂出售的硬件产品中有 85% 软件是由任天堂自己制造的。这和行业平均水平恰恰相反(比如,PlayStation 用户把 85% 以上时间花在了非索尼发行的游戏)。

这意味着,任天堂可能是游戏行业里的第五种公司。他们虽然也发售硬件,但这最主要是方便其开发部门制作自己想制作的游戏,至于是否吸引到了外部开发者,其实无关紧要。

在过去 40 年中,任天堂的游戏开发部门一直是业内最好的,这无可争议。根据GameRankings 的研究,以 IP 生命力的维度看,有史以来排名前 10 的游戏中,有 5 个来自任天堂,而排名前 20 的游戏中,任天堂独占 9 个。

由于任天堂在游戏 IP 和内容上成绩斐然,但一直没有推出一个足够成功的分发平台,因此有投资者长期以来一直认为,任天堂应该退出硬件业务,专注于游戏。

支持这个策略的理由有三:

首先,任天堂主机硬件的销售价格通常没有高出制造成本太多,这意味着其出售硬件的业务利润率不高。日本拆解公司 Fomalhaut Techno Solutions 曾发布报告,任天堂新一代游戏主机 Switch 的制造成本约为 257 美元,这其实相当接近 Switch 的 300 美元零售价。考虑到零售商还要获取一定利润,留给任天堂的利润十分微薄。

任天堂当前的主要策略是靠软件创收。当然,理论上还可以通过第三方软件销售分成来弥补缺陷,但从 Switch 平台现状看,这种第三方收入对任天堂微不足道。

其次,开发硬件、为其制定并执行营销策略、付诸生产并持有大量库存,这一系列操作对于游戏公司而言,成本其实也不低。

最后,专注硬件事实上将任天堂的游戏潜力极大限制在了少数拥有其硬件的用户手中。有超过 1 亿的 PlayStation 和 Xbox 用户可能会乐意以 60 美元价格购买《塞尔达传说》或《超级马里奥》,但他们很难单独为了 Switch 再花上 300 美元。(更别提数千万甚至数亿台 iPad,iPhone 和 Android,这一点后面会展开。)

不过,事实上,过去二十年里,任天堂一直坚决拒绝“放弃硬件、专注游戏”的策略。幸运的是,正是因为它对硬件的专注和热爱,推动了主机游戏市场的重大创新。比如,正是任天堂首创了游戏机手柄和模拟摇杆,并且率先发行支持 VR 的便携式游戏机。

而反过来,这些硬件创新也带来了内容和玩法上的诸多改变(例如 Wii Sport,Wii Fit 等)。

于是我们才会看到,每当任天堂实现了消费类技术的新突破时,新一代游戏机会大获成功(比如 Wii,Switch)。

但不能忽视的是,这种“突破性”的成功比大多数人想象的要少得多。而且,他们也从未真正远远甩开竞争对手。

以 Wii 为例,它几乎定义了第七代游戏主机的标杆,出货量也达到了 1.05 亿台。但与此同时,PlayStation 3 卖出 9000 万台,Xbox 360 出货量也有 8500 万。而且别忘了,后两者价格上要高出 100-150 美元。这意味着,我们想象中 Wii 在第七代主机中占据的突出优势,远远大于其实际获得的胜利。

更糟糕的是,Wii 玩家贡献的软件收入很快就到了瓶颈。Wii 软件销售额在 2009 年达到顶峰,这时距离主机发布才三年。到了 2013 年,拥有 Wii 的家庭数量增加了一倍,但软件收入反而下降 75%。

原因很简单,许多人只是看上了 Wii 提供的免费游戏,因此选择购买这款主机。

而与此同时,作为同一世代的竞争者,PS3 和 Xbox 360 的年度软件销售额直到 2014 年依然在持续增长(后来因为 PS4 和 Xbox One 的问世才开始下降)。

虽然对任天堂而言,Wii 从根本上就是为了完美适配它自己的游戏而开发出来的。它无需思考塞尔达在 PlayStation 上表现如何,也无需思考 PlayStation 用户希望从塞尔达游戏中获得什么。它只要保证 Wii 用户足够高的满意度,就已经算是胜利。

但任天堂的软件销售额太快到达瓶颈,还是暴露了两个缺陷:

其一,由任天堂开发的重磅 IP 游戏(如《塞尔达传说》、《超级马里奥》)带来的兴奋感会被很快消解,一旦再无大作,很容易后继无力,因此其软件收入的可持续性存疑;

其二,外部发行商从未将 Wii 视为“极有价值的平台”,所以他们并未真正为其开发专属游戏。

于是在任天堂 2012 年遭受有史以来的首次年度亏损时,其总裁岩田聪(Satoru Iwata)坦承:

“我们开发的 Wii 能够触达许多以前从未玩过游戏的新消费者。但是,我们无法较好地维持这种状况,难以让这些新用户足够频繁或长时间玩游戏。也因此,我们无法维持良好的利润水平。”

事实上,一直以来任天堂的硬件发售都陷入了怪圈:其 1996 年上市的 Nintendo 64 受到热捧,但随之而来的 GameCube 表现令人失望;后来 Wii 大获成功,但 Wii U 销售不佳再次打破了人们的期待。

哪怕是最近 Switch 很受欢迎,但我们仍需明白,它面临不小的威胁。Wii U 的失利本就意味着 Switch 承担了太多任天堂对于第九世代游戏主机的期待,Switch 虽然在便携性和价格上相对占优,但功能性仍不如 PS4 和 Xbox One。更别说,再过一段时间索尼和微软也将发布第九世代游戏主机,届时真正的对抗才会发生。

再有,索尼、微软两家公司在云游戏服务方面的大量投入也是任天堂难以比拟的。这二者的用户接下来或许可以在 iPad 和 iPhone 上玩最顶级的 Xbox 或 PlayStation 游戏(甚至无需额外付费),如此一来,Switch 的便携性可能荡然无存。

最后,Switch 的便携性也蚕食了任天堂大部分掌机市场(如 Gameboy / Nintendo DS)。考虑到 Nintendo DS 产品线(自 2004 年以来已销售 2.25 亿台)自 2017 年 Switch 发行以来就没有更新,且在 2019 年 Switch Lite 发行后,两款设备价格相差无几。可以说,Switch 的成功被太多人高估了。

了解任天堂的硬件历史对理解这家公司很重要。它非常希望自己成为一家硬件公司,如果过去几次硬件上的胜利最终被验证是有迹可循的,那么它自然无需改变,但至少眼下,我们还远远不能得到这个结论。

任天堂的内容文化

任天堂拥有世界上许多最有价值的游戏 IP,但它对这些 IP 的开发和使用策略却极度克制。在过去每个游戏主机上,针对特定 IP,任天堂只发布一款重量级游戏。

你很难相信任何其他游戏或媒体公司会采取这种明智的方法。如果其他人拥有任天堂的 IP,我们很可能每两到三年就会看到一款新的《塞尔达传说》。

任天堂并非不相信自己内容的软实力,但他们依然对过度开发表示坚决拒绝。在他们看来,不应该因为硬件需要而发布一款新游戏,不应该因为已经出现好几年、避免老玩家忘记而出品一款续集,更不应该因为股东需要或是业绩压力就盲目推出新作品。

任天堂相信,只有诞生了一个足够新的、真正让人兴奋的想法,才是推出重量级游戏或续作的最佳时机。

对此我们应该持何种看法?一方面,这正是任天堂能始终生产出色游戏作品的原因;但另一方面,这也恰恰桎梏了任天堂在移动领域的发展,并且导致它直到现在都在这个领域几乎毫无建树。

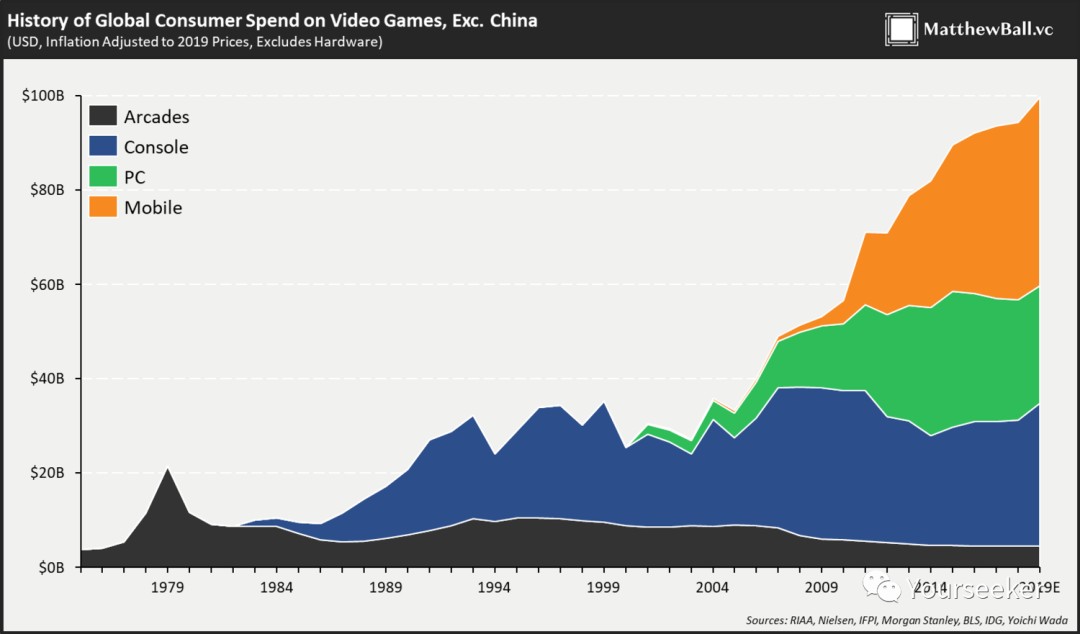

如今,基于智能手机/平板电脑的游戏在整个行业内收入占比超过 40%,在市场增量的占比更是超过 67%。鉴于任天堂在主机游戏领域取得的巨大成功,毋庸置疑,它也应该能吸引休闲游戏玩家以及推出适用于移动设备的全新玩法。

所以许多人相信,总有一天,任天堂将在移动游戏领域占据一席之地(甚至是主导地位)。

但这个局面真的会发生吗?我们先回归现实。

当下,许多大型移动游戏(不论玩法有多简单,如三消游戏“糖果传奇”)每年都可以产生数十亿美元的收入。但是,如今距离 iPhone 推出已经 13 年了,任天堂仍在移动端挣扎。

目前,任天堂在移动游戏方面有三种核心模式:

第一种,任天堂自主创造、设计,自己构建、开发,并且完全自主运营;

第二种,任天堂共同制作或设计,然后将实际的开发和运营交给第三方;

第三种,任天堂仅参与总体创意讨论和提供品牌认可。

很明显,三种模式下任天堂能够分取的利润逐步下降。神奇的是,从过去经验看,如果一款移动游戏任天堂参与度越高,那它成功的可能性就越小。

2016 年,完全由任天堂独自孵化的手游《超级马里奥奔跑》问世,得益于这个 IP 的受众基础极大,一经发布下载量飞速猛涨。据统计,《超级马里奥奔跑》是有史以来下载次数最多的十款手机游戏之一,安装量超过 7 亿。

然而,从 SensorTower 数据看,它在四年后仅贡献 7500 万美元收入。也就是说,每位用户平均只带来 11 美分营收。

这还没完,不仅财务表现不佳,它也未能收获玩家和分析师的好评(一星评价占半数以上、分析师一致认为它无法创造持续收入),与此同时,资本市场也“用钱投票”——当年 12 月正式发布后任天堂股价遭遇五连跌,累计跌幅超过 16%,市值蒸发 40 亿美元。

这是一次知名的滑铁卢,也让任天堂的移动游戏之路遭遇重挫。

而这一切的原因,最初似乎源于任天堂的一个商业化决策——只免费开放前三关,想体验完整版必须付 10 美元费用。这严重违反了绝大多数游戏基于参与度的货币化策略,任天堂后来自己也承认,这种付费方式考虑不周,阻碍了游戏的成功。

反观《精灵宝可梦 GO》,尽管任天堂只是 IP 所有者之一,仅在设计方面提了建议,且只能分到部分收入。但它却在发布一周内就给任天堂股价带来 20% 以上的涨幅,其后统计发现,这款游戏吸金能力惊人,总收入超过 30 亿美元。

当然,纠结于任天堂某一次或某几次移动游戏的成败并非重点。我们需要理解这些事件背后的意义,以及对任天堂自身的影响。

事实上,作为游戏硬件开发商,只要任天堂开发出一款足够成功的硬件产品,它天然就不太可能将其移动化。就像它多年以来完全不想把已被验证成功的游戏输出到 PlayStation 或 Xbox 一样。

《动物之森》的成功就是最近的一个鲜活案例。按常理,如果它被无缝移植到智能手机或平板电脑,必然会引发更大的讨论热度。但是据彭博社报道,这一游戏的成功反而导致任天堂“收敛了其移动游戏的野心”。任天堂总裁甚至特别对媒体表示:“任天堂并不一定要继续为移动市场发布许多新应用。”

已经 2020 年了,任天堂却说,自己对移动游戏市场并不感兴趣。这种基于和公司本身的业务冲突,或许才是它始终无法在移动游戏领域有所建树的真正原因。

此外,对任天堂而言,另一个非常重要的挑战是,它难以接受常规移动游戏的货币化策略。《华尔街日报》曾在 2019 年报道,任天堂要求和它合作的移动游戏开发商放弃传统的货币化机制,以使玩家“不会花费太多”。那篇报道里,任天堂担心玩家花费数百或数千美元会损害自己的品牌形象。

对目前绝大多数移动游戏来说,“鲸鱼玩家”才是营收的核心。据统计,只有 4% 的《糖果传奇》玩家在游戏上花了钱,而这 4% 的用户中有 10%(即 0.4% 的用户)贡献了 50% 的收入。也就是说,只要说服核心 0.4% 用户,一款移动游戏的经济效益就能得以保证。

但任天堂对此并不认同。而且不只是不认同近十年来兴起的移动游戏,实际上,任天堂犯错由来已久。

在线游戏最初出现在 1990 年代后期的 PC 上,2002 年 Xbox Live、2003 年 Steam 兴起之后,在线游戏市场陡然火热起来。尤其是到了 2010 年代中期,用户规模最大且最赚钱的游戏,始终都是在线游戏。

但很可惜,多年以来,任天堂的策略恰恰就是公开抵制在线游戏、并且轻视它们的重要性。比如,语音聊天和朋友列表等非常基础的功能,任天堂比别家晚上了好几年。对于大多数玩家而言,任天堂的在线服务不论完成度还是可靠性,都落后于十年前的索尼和微软。

那么,任天堂为何不选择跟随大势、积极拥抱变化?

任天堂的道路抉择

本文开头提到了美国任天堂总裁雷吉的观点,事实上当下已经是任天堂这个老牌公司最开放、最活跃的阶段。如果顺利,再过几个月,任天堂有史以来的第一个主题公园将在日本大阪开放,而佛罗里达州奥兰多和加利福尼亚好莱坞的大型乐园也在建设中。

与此同时,自 1993 年以来的第一部任天堂电影《超级马里奥》将于 2022 或 2023 年上映,任天堂最新的 3A 大作(包括《塞尔达传说》和《任天堂明星大乱斗》)现在也都有 DLC 扩展和定期打补丁。

但以上并非意味着任天堂正在对迪士尼有样学样。相反,它和迪士尼有着根本上的区别。

对迪士尼而言,品牌的质量和公司文化当然也极端重要。而正是出于对质量的严苛追求,迪士尼从 1950 年代开始就始终践行了以 IP 为核心的娱乐飞轮策略。与此同时,它通过广泛的上下游收购,牢牢地保障了自己 IP 衍生内容的优越水平。

任天堂也相信质量高于一切,但它从未试图进行有意义的收购或其他扩张,它严格地执行“专注硬件”、“专注核心爆款游戏“的思路。回想一下任天堂创意灵魂宫本茂(Shigeru Miyamoto)那句广为人知的格言:“迟到的好游戏最终会被证明是好的,而准时的烂游戏永远会被认为是坏的。”

这句话完美表展示了任天堂这家公司对于卓越和艺术永恒性的痴迷,但是这也是一种”诅咒“,在耐心的日本股东以及期望任天堂取得最佳业绩的日本公众推动下,任天堂从不以利润为中心,这背后反映的是截然不同且根深蒂固的文化差异。

为了理解这一点,你可以试着考虑一下,对比诸如 AT&T,迪士尼,康卡斯特,谷歌和亚马逊等北美巨头,以及阿里,腾讯等中国巨头,日本公司在不同领域的横向扩张其实非常少见。不论任天堂能不能实现类似迪士尼那样的业务转型,从根本上讲,它自己并无动力。

马里奥家族的未来

当然,上文的判断并不意味着任天堂未来也将没有任何改变。新一代的人不一定会以老一辈认同的方式看待事物,并且可能会有更广阔的视野。也许某天,任天堂会把自己的游戏订阅服务置于相当重要的地位。

但同时,我们也不应该高估这种变化。

1990 年有一项大规模调查发现,比起米老鼠,更多的美国儿童认识马里奥。但今天可能并非如此。IP 跨越世代能力的脆弱性,正是任天堂将电影、电视、周边商品和主题公园放到重要位置的部分原因。而且,不论这些努力是否成功,今天的大多数孩子都在 Fortnite,Minecraft 和 Roblox 的陪伴下成长。

2011 年问世的Minecraft 是有史以来最畅销的游戏(可以和它齐名的只有超级马里奥和俄罗斯方块),销量超过 1.5 亿,其次是 2013 年的《侠盗猎车手5》,1.25 亿销量、收入超过 70 亿美元。此外,这些游戏的用户可能早已超过任天堂历史上所有游戏的总和。毕竟,每个月,用户在这些游戏上会花费 20–30 亿小时。

与之对应的是,在过去十年中,任天堂事实上面对的已经是有些鸡肋的市场——这并不是因为它不像以前那么受欢迎,而是因为它没有增长。

想象一下,过去五年中任天堂的两大热门游戏:《塞尔达传说:旷野之息》和《超级马里奥·奥德赛》,每款游戏销量均超过 1700 万。但在今天,他们的月活用户可能少于 100 万。而这,只是 2.5-3 亿主机和 PC 玩家的 1%,只是 20 亿移动游戏玩家的 0.05%。

对任天堂而言,如何应对未来十年的市场转型将是一项影响深远而又过分艰巨的任务。

帮助公司保有价值的是其对内容、IP 和硬件的发展策略和投资方法。在 1990 年代,迪士尼也曾面临创意萎缩的困境,那时候,迪士尼主要通过并购来重塑自己。收购皮克斯,以解决 3D 动画问题(并在迪士尼动画工作室续签了创意);收购漫威,则反映出它直接承认自己既需要新的 IP,也需要外部会讲故事的人。

这种勇气可能是任天堂目前缺失的东西。

虽然任天堂没有像迪士尼在 1990 年代那样面临严峻的短期和中期挑战,它的内部创意输出和才能也仍然很高。它的硬件营收也还在继续飙升。但是,任天堂不能无限期地忽略向移动端、跨平台游戏的转变。因为这几乎是所有增长、创新、玩家、游戏时间和收入的来源。

如今,任天堂并没有这样做的趋势,也没有这么做的兴趣。哪怕业内各种投资、并购早已如火如荼(比如动视暴雪以 60 亿美元收购 Candy Crush 发行商和移动游戏巨头 King Digital,Epic Games 收购游戏开发商 Chair Entertainment 以扩大其内容部门,微软也一直在收购各种游戏工作室),任天堂似乎依然不为所动。

要解释这一点或许也不难,对任天堂来说,它不想成为迪士尼、腾讯或动视暴雪,它希望继续做任天堂。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。