Part.1

2020Q2 中国股权一级市场概况

注:股权一级市场包括:VC/PE、一级市场战略投资、一级市场并购

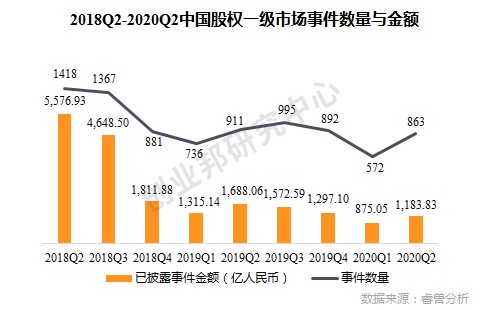

◆2020Q2,中国股权一级市场共有863起事件,已披露事件金额约1,183.83亿人民币

◆事件数量和金额较2020Q1均大幅增加,随着国内疫情的好转,股权一级市场有所回暖。事件数量环比增长50.87%,同比降低5.27%;已披露事件金额环比增长35.29%,同比降低29.87%

◆国内疫情有所好转后,企业的融资需求开始释放。从企业融资动机来看,一方面为了应对市场冲击,另一方面为了适应疫情过后新的市场变化;疫情过后部分投资方来说也是个很好的投资窗口,现阶段估值泡沫普遍偏低,好项目更具投资价值

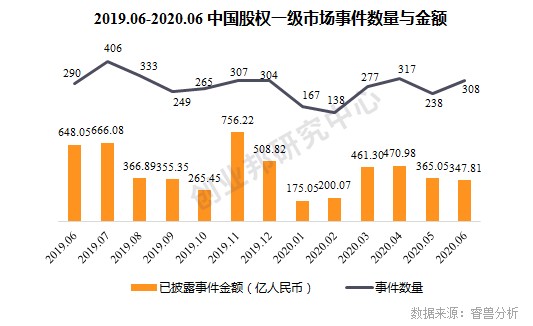

◆从月度数据来看,2020年6月事件数量相比5月有所增加,有308起;已披露事件金额略回落,约347.81亿人民币

Part.2

2020Q2 中国投融资市场分析

行业分析

注:投融资市场包括:VC/PE、一级市场战略投资、不含一级市场并购

◆2020Q2,行业分布从事件数量上看来看,主要集中在医疗健康、企业服务、人工智能和智能制造四大领域

◆从事件金额来看,医疗健康、智能制造、汽车交通、生活服务的事件金额较多,均超过100亿人民币

◆医疗健康行业研发成本高、投资周期长,这决定了该行业整体融资额较高;智能制造行业,「中芯南方」获得国家集成电路基金II和上海集成电路基金II的22.5亿美元的增资;汽车交通行业,「蔚来中国」总部落户合肥,战略投资者投资70亿人民币;生活服务行业,「青桔单车」获君联资本等超10亿美元的融资;以上案例均使所在行业融资金额超过100亿人民币

(1)热门融资领域:医疗健康

医疗健康是典型的抗周期行业,同时也是人们生活的刚需,在疫情下进一步激发了资本的关注热情。其中,生物技术制药、医疗器械和医疗信息化是2020Q2最火热的细分赛道。

典型案例:

生物技术制药:「云顶新耀」完成3.1亿美元C轮融资

「云顶新耀(Everest Medicines)」完成3.1亿美元C轮融资。本轮3.1亿美元的融资包括两部分优先股筹资,2.6亿美元C-2轮以及5,000万美元C-1轮。C-2轮融资由建峖实业投资(Janchor Partners)领投,RA Capital Management和高瓴资本(Hillhouse Capital)共同领投。其他新投资者也提供了额外支持,其中包括德诚资本(Decheng Capital)、国新国同(GT Fund)、骏利亨德森投资(Janus Henderson Investors)、Rock Springs Capital、Octagon Investments及一家大型知名长线机构投资者。现有投资者包括康桥资本(CBC Group)、Cormorant、兰亭投资(Pavilion Capital)和HBM Healthcare Investments也积极参与本轮融资。C-1轮融资包括来自嘉善国投的5,000万美元投资,是云顶新耀2020年3月17日宣布的与嘉善国家级经济技术开发区和嘉善国投广泛战略合作的一部分。

本轮融资资金将用于推进云顶新耀创新药产品管线的临床研发,并为下一阶段的增长建立强大的商业化基础设施。

云顶新耀是一家专注于创新药开发及商业化的生物制药公司,致力于满足大中华区及其它亚洲市场未满足的医疗需求。云顶新耀的管理团队在国内外高质量临床开发、药政事务、化学制造与控制(CMC)、业务发展和运营方面拥有深厚的专长和丰富的经验。

云顶新耀已经建立了八个潜在全球首创或同类最佳的分子组合,其中许多都处于临床研发的后期阶段。治疗领域包括肿瘤学、自身免疫性疾病、心肾疾病和传染病。目前有四项药物正在中国进行临床试验,另有两种药物将于2020年开始注册试验。

医疗器械:「华大智造」完成超10亿美元B轮融资

「华大智造」宣布完成超10亿美元B轮融资,领投方为IDG资本、CPE,华兴新经济基金、国方资本、华泰紫金、钛信资本、上海赛领、基石资本、上海鼎峰、国泰君安创投等跟投,老股东中信证券/金石投资、松禾资本等追加投资。

华大智造秉承“创新智造引领生命科技”的理念,致力于成为生命科技核心工具缔造者,专注于生命科学与医疗健康领域仪器设备、试剂耗材等相关产品的研发、生产和销售,为精准医疗、精准农业和精准健康等国计民生需求,提供实时(Real Time)、全景(Whole Picture)、全生命周期(Life Long)的全套生命数字化设备和系统解决方案。

从2016年至今,华大智造实现了从0到1,再到100的突破。未来,华大智造表示会继续致力于构建测序生态,降低测序成本,让技术更加可及。只有越来越多的公司基于国产测序仪去研发与拓展自己的平台,完善整个产业链条。同时,将持续致力于成为“生命科技核心工具缔造者”,为提供生命数字化全套设备加速研发、生产步伐。

医疗信息化:「圆心科技」完成D1轮6亿人民币融资

「圆心科技(妙手医生)」宣布完成D1轮融资6亿人民币,由启明创投、渶策资本、红杉资本、中信证券、指数资本等机构共同投资完成。

此次融资将用于圆心科技的妙手医生互联网医院、医疗科技、处方流转及管理、健康险等“医-药-险”业务的联动发展。

圆心科技成立于2015年,旗下拥有5大专业品牌:妙手医生、圆心医疗、圆心大药房、圆心惠保、无界进修。圆心科技在实体医院及城市医疗互联网运营解决、互联网医院、院外处方及DTP业务、健康险产品及TPA服务等几项领域处于行业突出地位。

凭借互联网科技优势,圆心科技将医疗服务、药事服务、保险服务充分结合,连接医生端、患者端、药品端、保险端,构建起了“医-患-药-险”的服务体系。

(2)热门融资领域:企业服务

伴随2C流量红利见顶,2B方向大势所趋,投资机构对该方向的企业服务行业关注度越来越高。同时,5G等技术的发展,也为企业服务领域带来了更多动能。

典型案例:

云服务:「七牛云」完成F轮10亿人民币融资

第三方独立云计算及数据服务提供商「七牛云」宣布完成新一轮10亿人民币F轮融资,本轮融资由中国国有企业结构调整基金(简称国调基金)、交银国际、宏兆基金共同投资。本轮资金将主要用于核心技术的研发及创新,多场景解决方案的落地,扩大行业与区域的市场覆盖等。

七牛云成立于2011年,主要业务是云计算和数据服务。在将近10年的时间里,七牛云建立了统一的异构数据湖,打造了视频云服务和视频数据分析平台,并创建了简洁开放的机器数据处理平台。

目前,超过100万企业客户和开发者长期使用七牛云的云及数据服务,其中包括OPPO、B站、爱奇艺、平安银行、招商银行等知名企业。云上数据智能主要的应用在移动互联网、金融、汽车、制造业等强需求的行业。未来,公司将会把合作伙伴的知识能力、行业能力的已有经验进行整合,与合作伙伴一起去打造数据生态,为客户提供更高的价值。

数字化转型是各行各业都在布局的未来,最早从互联网产业开始,逐渐向金融、医疗、房地产、新能源汽车扩展。到2020年,新基建的政策更是让数字化转型朝着更多的产业渗透。在这个过程中,不论属于什么类型、什么行业的企业,都在无时无刻的产生大量数据。各企业迫切需要通过数据科技手段,用处理后的数据反哺于自身产业,对未来发展的进行优化。

七牛云希望通过自己不断迭代更新的一站式云上数据赋能,帮助各行各业在上云的基础上,连接并分析各类数据,助力产业效率提升与模式创新。公司的Pandora 2.0 是一款分布式的大数据分析、计算、可视化工具,可以对各种数据源进行采集、解析、检索和分析。数据源可能来自于运维监控、安全审计、云基础服务、工业物联网以及IoT数据、商业数据等各种场景。

同时,七牛云的数据服务也已经应用在运营商、汽车、智能制造等行业,能够在智能运维、智能车联网、智能生产、安全数据分析等场景下提供一站式数据收集、存储与智能分析服务。

智能财税服务品牌「慧算账」获6,000万美元C+轮融资

「慧算账」正式宣布6,000万美元C+轮融资,由阳光人寿领投,高成资本、小米集团、Swift Hover跟投。

慧算账定位为互联网智能财税服务品牌,成立于2015年。创始人兼CEO张述刚表示,公司发展数年,其发展历程大致可以分为三个阶段:

业务标准化阶段:成立之初,慧算账是以第一种模式为主,即专注做代记账工具,重点放在研发上。

线下业务线上化阶段:2015年到2016年间,慧算账将线下业务往线上化转的过程时发现,中小企业的运营和交付工作相对比较重,如果不切入代记账服务,难以提高客户黏性。

因此,公司开始走直营+加盟的模式,2017年自己开了第一家直营店,主要铺设于一线城市,将直营店单元经济模型跑通后,再将这套体系复制到加盟店,协助门店搭建基础团队,通过品牌授权、搭建运营体系,提供软件来提升运营效率。

IT智能化阶段:慧算账自2019年开始进入IT智能化阶段,在SaaS云服务平台引进了多种技术,如全票种OCR识别技术、决策树自动业务类型匹配、自动化智能会计核算、RPA智能自动化申报、AI知识图谱等,在票据识别、业务类型匹配、规模化处理等方面提升效率,实现全场景数据自动采集,自动纳税申报等。在落地效果上,在银行回单方面慧算账的处理效率已增加到每月上千万张,客服人员能够通过AI客服系统与终端用户沟通,单店从原来最多服务数千个客户,到现在最多能够服务2万个企业客户,预期门店毛利提升至65%。

除了引入技术提升效率,慧算账也正在建设以获客、生态服务为一体的全国综合性运营中心。

(3)热门融资领域:人工智能

从人工智能行业案例来看,更多具备一定竞争壁垒,技术大规模落地的人工智能企业获得了融资。同时,随着科创板、创业板注册制的推行,进一步丰富了资本退出途径,一定程度上促使资本涌向人工智能行业企业。

细分领域来看,通用AI技术类企业如「云从科技」、「云天励飞」、「思必驰」等均获大额融资;AI芯片如「壁仞科技」、「燧原科技」等同样受到资本青睐。

典型案例:

通用AI技术:「云从科技」完成18亿人民币新一轮融资,直指 A 股上市

「云从科技」已完成新一轮融资,总规模达18亿人民币。在云从科技这一轮的投资方中,除了中国互联网投资基金、上海国企改革发展股权投资基金、广州南沙金控、长三角产业创新基金等政府基金外,还包括工商银行、海尔资本等产业战略投资者。这样的资方团队符合云从科技一直以来的“AI国家队”背景。

2015 年,云从科技正式成立,其创始人周曦出自中国科学院重庆研究院,而云从的前身,也是由中科院最大的人脸识别研究团队孵化而成。

从团队到资方,云从始终保持纯正的“国家队”属性,这与云从在 To B、To G 的获客方向有着直接关联。

对于金融、安防领域客户来说,不论是省市级的公安系统还是四大国有银行的风控产品,都在数据安全层面有着至高要求,云从科技联合创始人姚志强坦陈,作为纯内资的中科院出身企业,云从在获客时更能获得银行与公安部门的信任。

云从科技当前业务主要围绕智慧金融、智慧治理、智慧交通、智慧商业等几个板块,在国家提出“新基建”的大背景下,云从科技在广州、重庆等地已拿下多个政府级项目,其主要客户包括工行、农行等大型国有银行与央企,中国东方航空、广州白云机场等重要机场及民航企业,以及全国多省市公安。

2020年初,云从科技完成股份制改革,注册资本变为6亿元。股份制改革是公司所有制变化的一项重要特征,整改范围包括注册资本、股权架构等,一般是公司上市前的标准动作,这一变化,也证实云从科技已正式加快了上市步伐。

AI芯片:通用智能芯片设计商「壁仞科技」完成Pre-B轮融资

通用智能芯片设计公司「壁仞科技」宣布完成Pre-B轮融资,本轮由高瓴创投领投,云九资本、高榕资本、金浦科技基金、基石资本、海创母基金等知名投资机构跟投,现有投资方松禾资本、IDG资本、云晖资本、珠海大横琴集团继续追加投资。

据了解,本轮募集资金仍将用于加快产品技术研发与强化市场拓展。

壁仞科技致力于开发原创性的通用计算体系,建立高效的软硬件平台,同时在智能计算领域提供一体化的解决方案。从发展路径上,壁仞科技将首先聚焦云端通用智能计算,逐步在人工智能训练和推理、图形渲染、高性能通用计算等多个领域赶超现有解决方案,实现国产高端通用智能计算芯片的突破。

高瓴合伙人、高瓴创投软件服务和原发科技创新负责人黄立明表示,“壁仞科技团队在GPU及智能计算等领域拥有非常深厚的技术积累。目前正是中国人工智能芯片发展的关键时期,作为国内突出的智能计算芯片公司,壁仞科技面对的是有深度需求的广阔市场。我们相信壁仞科技的研发能力和执行力,也相信这个拥有大量国际顶级人才的团队会为产业发展做出长期贡献。”

AI企业服务:加速企业级AI基础设施建设,「第四范式」完成C+轮融资,估值约20亿美元

「第四范式」宣布完成C+轮融资,C轮两次融资总额达2.3亿美元。新战略股东包括思科、中信银行、联想,财务资方为松禾资本、基石资本,投后估值约20亿美元。本轮融资将用于产品市场拓展、研发投入以及产业生态链建设等,加快和扩大AI全行业赋能的速度和规模。

第四范式成立于2014年,已经成为一家从算法到计算完全自主可控的平台型AI公司,以助力企业实现智能化转型、优化企业的效率与决策为目标,为企业提供硬件算力基础设施、人工智能平台、智能业务应用系统等端到端、全流程的产品体系和基础架构,主要软件产品包括企业数智化引擎「天枢」、AI核心系统「4Paradigm Sage」、AI硬件基础设施「4Paradigm SageOne」等。

基于这些低门槛、高价值并具备规模化产能的人工智能产品,第四范式在众多新兴的市场中成功开辟了AI落地和行业应用方向,业务覆盖融、零售、医疗、制造、互联网、政府、能源、运营商和媒体等众多领域。

在金融领域,第四范式目前与超过80%的大型国有及股份制商业银行进行深度合作,为众多金融机构提供了以客户为中心的专属服务系统、以稳健风控为核心的产品决策系统和以敏捷高效为基础的运营管理系统。在医疗领域,第四范式为医疗服务场景提供全栈的AI能力,已完成“胰腺癌术后生存分析预测”、“新生儿体重预测”等项目的落地应用,并与上海瑞金医院合作开发“瑞宁知糖”慢性病健康管理产品,已在30多个省市的400多家医院投入使用;互联网媒体端,第四范式主要帮媒体合作伙伴做基于AI技术的信息流推荐,有超过上千家合作伙伴。

(4)热门融资领域:芯片半导体

近期美国进一步加强了对中国芯片半导体行业的打压,芯片国产化、自主化迫在眉睫。以国家集成电路基金为代表的“国家队”在全产业链进行布局;小米、华为哈勃也利用资本进行半导体集成电路的布局。

从芯片产业链来看,芯片制造是最关键环节,也是本土芯片被打压的焦点。国内高端芯片需要台积电7nm、5nm等高端制程的支持,而国内芯片制造技术还有一定的差距,无法满足国内高端芯片的制程要求,所以发展国内芯片制造成为芯片自主化的重中之重。

同时,对于制程要求不高的模拟芯片、功率器件等领域,国内厂商应充分发挥在细分领域的优势,逐步打破国外垄断。

典型案例:

芯片制造:「中芯南方」完成22.5亿美元增资,国家集成电路产业投资基金参与

中芯控股与国家集成电路基金、国家集成电路基金II、上海集成电路基金及上海集成电路基金II订立新合资合同及新增资扩股协议。根据新合资合同及新增资扩股协议,中芯控股同意作出进一步注资,而国家集成电路基金II及上海集成电路基金II(作为中芯南方的新股东)同意分别注资15亿美元及7.5亿美元予中芯南方注册资本。

谈及本次增资意义,中芯国际表示,由于预期先进制程的市场需求持续急增,中芯南方的目标为将其产能由每月6,000片增加至35,000片,以满足未来的集成电路晶圆代工生产需要。中芯南方将继续提高其产能、设备使用率及盈利能力。通过订立新合资合同及新增资扩股协议与国家集成电路基金、国家集成电路基金II、上海集成电路基金及上海集成电路基金II建立伙伴关系,公司可以在政府产业基金的支持下,加快引进先进的制造工艺和产品,亦可减轻本公司因先进制程产能扩充而产生的巨额现金投资。

中芯南方是配合中芯国际14nm及以下先进制程研发和量产计划而建设的具备先进制程产能的12英寸晶圆厂。从其目标从每月6,000片增加至35,000片可以看出,中芯南方在14nm制程下已可以实现国产替代,能满足中端芯片的需求产能。

同时,中芯国际也向着7nm制程进行冲击,进一步向着实现国产芯片自主替代的愿景前进。但随着美国对国内芯片产业实行进一步的制裁,中芯国际5nm、3nm等高端制程仍面临着巨大的困难。虽然此次制裁留有谈判的余地,但仍有全面封锁的可能。所以当前中芯国际向华为等供货需要注意安全边界,对于涉及到美国设备的高端生产工艺建议慎重,以免遭到美国禁令制裁,进而影响到整个国内半导体产业链的长期发展势能。

车规级半导体:「比亚迪半导体」引入战略投资者,融资19亿人民币

比亚迪发布公告称,旗下「比亚迪半导体」引入战略投资者,由红杉资本,中金资本以及国投创新领衔投资,Himalaya Capital等多家国内外投资机构参与认购,其中国投创新和Himalaya Capital现为比亚迪股份的股东。Himalaya Capital持有比亚迪的股份超过十年,曾牵线巴菲特战略入股比亚迪。本轮投资者按照比亚迪半导体投前估值75亿人民币,融资共计19亿人民币,取得比亚迪半导体共计20.2126%股权,投后估值近百亿人民币。

比亚迪表示,此次引入战略投资完成后,将加快推进比亚迪半导体分拆上市工作。

比亚迪半导体是国内自主可控的车规级IGBT(绝缘栅双极型晶体管)龙头厂商,已实现大规模量产和整车应用,打破了国际垄断,行业地位和产业优势突出,今后也将依托比亚迪半导体在车规级半导体领域的积累及应用优势,逐步实现其他车规级核心半导体的国产替代。

2.轮次分析

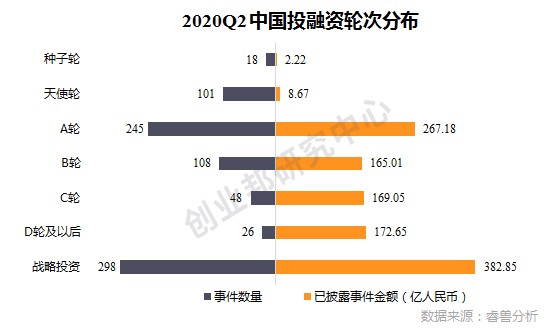

◆ 2020Q2,中国投融资市场事件数量主要分布在前期(种子轮、天使轮、A轮),共364起;中后期(B轮、C轮、D轮及以后)共182起;战略投资事件298起

◆ 从金额分布看,主要集中在中后期(B轮、C轮、D轮及以后);总体看A轮事件金额最多,约267.18亿人民币;战略投资事件金额约382.85亿人民币

3.地区分析

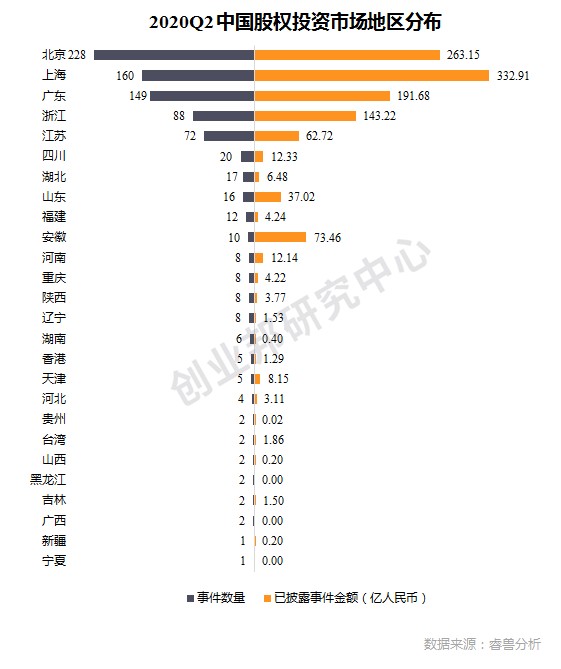

◆ 2020Q2,北上广共发生融资事件537起,北上广作为超一线城市头部效应非常明显;浙江、江苏紧随其后,分别有88起、72起事件

◆ 从事件金额看,上海成为最吸金地区,事件金额约332.91亿人民币;安徽由于蔚来中国的落地,事件金额超越江苏,排名第5位