编者按:本文来自美股研究社(meigushe),创业邦经授权转载,封面图来自壹图网。

9月17日,在众所期待之下Snowflake如愿踏入美股大门。上市后的Snowflake开盘后一路飙涨,美国东部时间一点左右飙升到276.54美金,甚至在一度暴涨到最高点319美元。截至目前,Snowflake盘后股价为249.20美元,市值为704.12亿美元。

上市首日股价暴涨超100%,足见资本市场对Snowflake热情。过去2年,尽管也有Uber、Lyft、Wework等独角兽在上市前市值被追捧,但上市后不少投资者却对他们的表现越来越失望,股价跟市值也是一落千丈。

在被资本市场青睐背后,Snowflake还获得巴菲特旗下的伯克希尔-哈撒韦公司Snowflake投资5.7亿美元以上。巴菲特在去年的采访时曾表示:“伯克希尔在过去54年来从未参与过新股发售”。这次将第一次打新就奉献给Snowflake,足见巴菲特对这家公司的信任。

上市首日股价飙升111%,收盘报253.93美元,使伯克希尔的持股价值从大约7.3亿美元暴增至15.5亿美元。如果按照Snowflake盘中一度达到的319美元的最高价位计算,伯克希尔一天的收益将超过10亿美元。

透过Snowflake的招股书,或许我们也可以知道这家公司上市首日有这么高涨幅的原因。今年美股Saas股相关上市公司股价暴涨,目前美股SaaS股估值现在却到达了一个历史高点,也分析师认为部分公司存在高估值风险,Snowflake能否规避这个风险短期内尽快破千亿市值大门?

上市首日暴涨超111%,让巴菲特“真香”的公司什么来头

在资本市场,巴菲特的名声不用多说。这次巴菲特以40亿人民币押注SaaS公司Snowflake,外界也是为之震惊,那到底这家公司是做什么的呢?

成立于2012年,Snowflake主要产品历经云数据仓库、云数据平台和数据云等迭代历程。其创始人是曾在微软工作 23 年、后在Juniper担任过执行副总裁的Bob Muglia。

在Snowflake发展过程中,它利用了当今企业技术的两个最大趋势:大数据处理和公共云。它的核心产品是基于云的数据仓库,该仓库可在三个主要的公共云之间无缝运行,与最初设计用于内部部署数据中心的旧数据仓库形成了鲜明对比。该公司从最初的产品扩展到现在,提供了统一的大数据查询,治理和服务套件。

以云数据平台(Cloud Data Platform)为主要技术支撑,数据云(Data Cloud)为主要产品,解决数据孤岛与数据治理问题,利用公有云的弹性和性能,使客户以几乎为零的运维成本,安全、合规的方式从快速增长的数据集中获取价值。

或许是因为抓住了企业上云的市场需求,这也让Snowflake融资规模越来越大。从2012年到2020年这8年时间,Snowflake融资规模也是水涨船高。目前为止,Snowflake融资规模较大的是最近的三轮,分别为2018年1月的2.63亿美元(E轮),2018年10月的4.5亿美元(F轮),以及近期的G轮。

在上市之前,Snowflake调整好几次价格指导区间。从之前的75美元至85美元大幅提高至100美元至110美元。在资本市场的追逐下,这也让Snowflake有望成为今年以来美股市场上规模最大的IPO。透过Snowflake公布的招股书,或许我们可以看看它的基本面是否够好看。

高市值背后,透过Snowflake招股书看其基本面

在上市前,就获得资本市场这么高的关注度,尤其是巴菲特作为世界知名级投资选手,同时有无数资源和信息倾斜的巴菲特,对高科技公司软肋的认知,自然超越旁人。透过Snowflake披露的招股书,我们或许也能看看这家公司的“真面目”是否值得高估值。

一、高增长伴随不低亏损

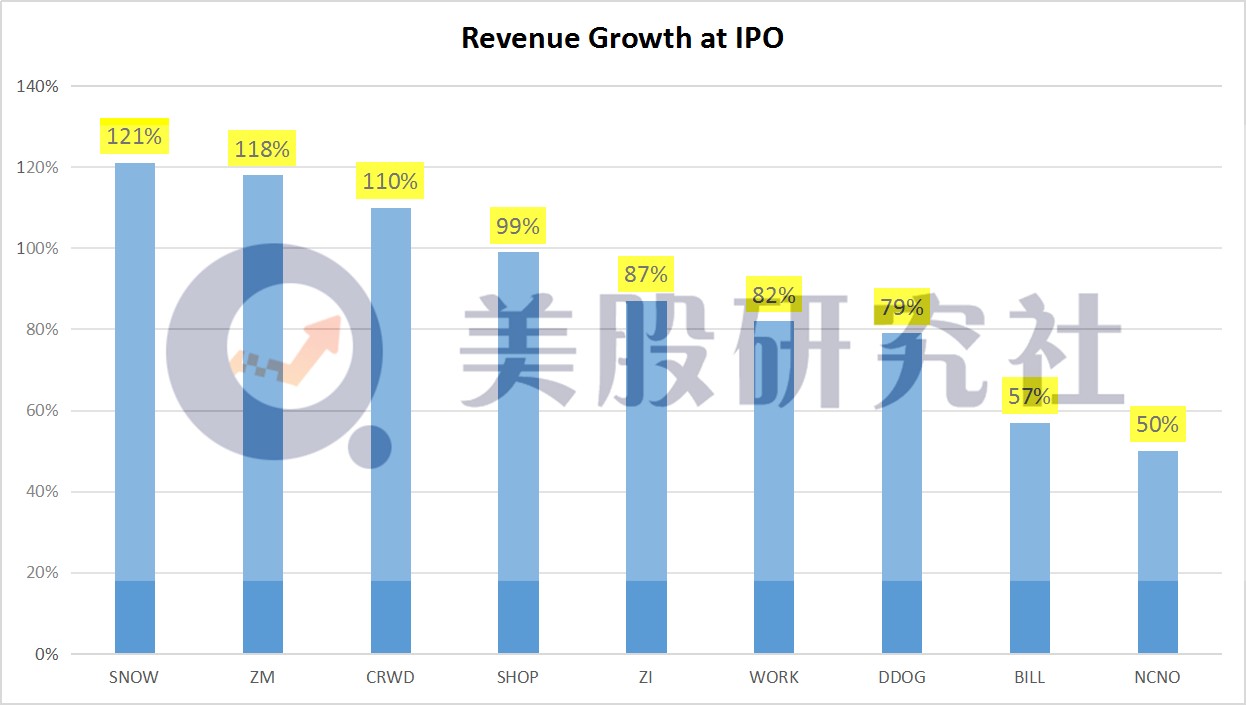

在云计算领域,很多公司在上市之前披露的营收等业绩指标都十分惊人,通过对比Zoom、Shoptify、WORK等公司在上市前披露的营收增长表现来看,这些云计算领域相关的公司都能获得较好的同比增长。

根据Snowflake披露的招股书来看,其在营收增长层面的表现还是获得外界认可。2020财年(截至2020年1月31日),Snowflake的营收为2.65亿美元,相比于2019财年增幅高达174%。到2021财年上半年(截至2020年7月31日),其营收达到2.42亿美元,相比2020财年上半年增长133%,预计全年营收将超5亿美元。

2020财年前四个季度的季度总收入分别为4400万美元、6000万美元、7300万美元和8800万美元。对营收增速来看,处在云计算领域的Snowflake展现出不俗的增长势头。只是在高增长背后,Snowflake亦难逃亏损的“魔咒”。

根据招股书来看,Snowflake在2020年上半年运营亏损为1.74亿美元,上年同期运营亏损为1.83亿美元;净亏损为1.71亿美元,上年同期净亏损1.77亿美元。该公司本财年的六个月亏损从1.772亿美元改善至1.713亿美元。

成立至今,Snowflake在每一个时期都经历了亏损,并且由于Snowflake计划投入大量资源发展平台,扩大销售、营销和专业服务团队,其成本和开支还会进一步增加。

尽管Snowflake净亏损1.713亿美元,数额上依然很大,但考虑到其扩张速度之快,这种程度的损失是投资者完全可以接受的。目前Snowflake的净亏损正在大幅收窄,从170%收窄到了亏损71%。二季度1.713亿美元的净亏损额虽然很大,但与一季度几乎持平。

对于Snowflake来说,目前营收仍保持较好的增长势头这或许是被投资者看中的重要原因,但与此同时我们也要看到处于亏损的它也很迫切的需要解决亏损问题,后续这一因素或将左右其股价涨幅表现。

二、与科技巨头亦敌亦友

在Saas领域,不少Saas企业都是靠提供订阅服务来吸引B端企业主,而Snowflake更像是一家消费公司,不是SaaS公司。据Snowflake的CFO依然从收入确认和合约政策的角度解释,公司不是按照SaaS模型规律增长:

首先,95%收入是按服务次数收费;第二,客户不用每年预付;第三,某些情况下,客户可以对其未使用产品延期使用并付款;第四,客户合同有效期越长,保证金越多;几家大客户主要以月结、季结方式为主。

由于客户可以灵活选择使用Snowflake产品的时间,这也让企业对Snowflake具有较高的忠诚度。据Snowflake招股书披露:原客户销售额留存增长158%;56位客户年贡献销售额超百万美元;Non-GAAP毛利率持续扩大至66%。

在客户层面,过去12个月中,客户数量也从1547人翻了一番,达到3117人,同比增长101%。 其中包括《财富》 10强企业中的7家和《财富》 500强企业中的146家。随着客户数量保持较好的同比增长,这也是Snowflake业绩增长的主要推动力。

在竞争层面,Snowflake其实面临的竞争压力也不小。尽管在这个领域在未来具备较大的增长潜力。据IDC统计,2019年全球产生的数据量为41ZB,过去十年的CAGR接近50%,预计到2025年全球数据量或高达175ZB,2019-2025年仍将维持近30%的复合增速。据研究表明,到2025年,数据存储市场规模将达到346.9亿美元。

另外权威网站G2.com称:“Snowflake的产品在市场上处于突出地位,超过了亚马逊的Redshift。该公司的用户净推荐值(NPS)指数达到71分。除了亚马逊的Redshift,Snowflake的直接竞争对手还有谷歌云平台的Big Query和微软Azure的Synapse。

Snowflake的数据库技术让企业可以在云中而非传统的数据库上存储和管理数据,从而使客户更容易快速访问和分析整个企业的关键信息。

但由于Snowflake的技术限于云计算,因此其需要为基础设施支付一笔巨额费用。一定程度上Snowflake既需要依靠亚马逊(Amazon),微软(Microsoft)和Google的基础架构来存储数据,但同时还与这些供应商存在竞争关系。

在Snowflake招股书中披露:该公司在文件中表示,承诺在2020年8月至2025年7月之间投入12亿美元用于基础设施服务。Snowflake最大的合作伙伴是亚马逊的AWS(亚马逊云计算服务)。

值得注意的是,亚马逊的AWS、谷歌云平台(GCP)和微软Azure分别拥有自己的数据库,分别是Redshift, BigQuery和Synapse。通过对比Snowflake与亚马逊、谷歌、微软的客户来看,虽说其在客户数量规模上与他们还存在一定差距,但在同比增长上还是表现出较好的增速。

● 亚马逊Redshift :客户数量为13,060个,同比上涨5%。

● 谷歌Big Query:客户数量为8272个,同比增长35%。

● 微软Azure的Synapse:客户数量为6032个,同比增长25%。

Snowflake在招股说明书的行业竞争章节中第一行写道:其竞争对手包括“大型且成熟的公共云提供商,包括AWS、Azure和GCP。”对于Snowflake来说,后续如何在客户层面继续保持较好的高增长,这不仅仅影响到该公司的业绩表现,同时也是影响到它在数据库领域是否有能调整巨头的潜力。

美股SaaS股估值到历史高点,Snowflake高估值是否存泡沫?

今年受疫情影响,这也催熟SaaS股的发酵,股价涨幅甚至超过半导体成为最强科技股。据中信证券报道:2013年至今,美股SaaS云计算企业的市值增幅/收入增幅分别为(543%/578%),显著超越传统科技巨头(84%/25%)。同期,从原有业务成功转型云计算的企业(443%/306%),半导体公司(307%/41%)。

受美股SaaS股大幅增长,这也让Snowflake这类云计算企业也受利好因素影响,在资本加持下上市首日市值暴涨。但在疫情影响下,美股SaaS股估值现在已到达了一个历史高点,这透露出的信号有点恐慌。

之前Snowflake管理层给出的IPO估值(56.7倍企业价值倍数EV/Revenue),但据IPO早知道报道:下图统计了过去5年(截至2020年5月)SaaS股经股权加权(不同时点的加权)的企业价值倍数走势,其最近的倍数为20.4x。与20.4x相比,Snowflake上市的估值超出接近两倍,这难免不让部分分析师对其估值表示担忧。

据华尔街Latham & Watkins的负责人Tad Freese表示:“我们现在看到的交易水平是很长一段时间未见的,感觉又回到了1999年。”就像世纪之交的互联网泡沫那样,人们很容易担忧眼前的繁荣会导致估值泡沫,长期或不可持续。

对于Snowflake来说,目前披露的招股书数据还是能够为它的市值做一定支撑,但除开这个因素之外,不可否认目前它也受到一些投资者对其过度追捧。对于投资者来说,每一家新公司上市时,最好的选择是对它进行尽责调查和研究,而不是盲目买入,这也是规避投资风险的重要操作。

*注:本文不构成任何投资建议。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。