编者按:本文来自微信公众号资本极客(ID:zibenjike),创业邦经授权转载。

在中国游戏市场,腾讯和网易是巨无霸级的存在。但大哥背后还有很多小弟,仅在A股上市的游戏公司就有六七十家。这些公司的生存状况怎样?

易观数据发布的《中国移动游戏市场年度综合分析2020》显示,2019年,中国移动游戏的市场规模为1850亿元人民币,增长率为15.5%。

根据易观的这个报告,三七互娱在中国移动游戏发行市场的市场份额进一步升至10.44%,仅次于腾讯、网易。

于是我翻了翻这家公司的财报。

成立第三年就“借壳上市”

上市公司三七互娱的前身是顺荣股份,后者于 2011 年 3 月在深圳证券交易所中小板首发上市,主营业务为汽车塑料燃油箱的制造和销售,2013 年开始向传媒娱乐领域转型。

当年10月,顺荣股份以发行股份和支付现金的方式,以19.2亿元的对价收购了三七玩 60%的股权。

2015年5月,顺荣股份通过非公开发行A股,收购三七玩剩余40%股权,公司更名为三七互娱。

收购完成之初,顺荣股份的创始人吴氏家族为控股股东。后通过增发股份及减持,吴氏家族持股比例逐渐降低。2019年4月,三七玩创始人李卫伟成为控股股东,持股比例19.11%。

三七玩由李卫伟和曾开天共同创立于2011年,最初以页游起家,曾是仅次于腾讯的第二大页游厂商。

2016年页游行业出现向下拐点,手游超越端游成为成为第一大游戏品类。

三七互娱的自研手游《永恒纪元》在2017年3月实现全球月流水3.15亿元,成为公司“页转手”业务的转折点 。

通过代理积累品类经验,三七互娱自研手游的成功率逐步提高,拥有月流水过亿手游近10款,国内手游发行市场占有率逐步提升,2017年为5%,2018年为6%,2019年提高到10%以上。

营收增速较快

三七互娱的营收近几年都保持了较快的增速。2019年和2020年上半年营业收入分别为132亿元和80亿元,同比增长分别为73%和32%。

三七互娱的主营业务包括移动游戏和网页游戏的研发、发行和运营。页游在营业收入中的比重快速下降,2019年已经降至10%以下。

移动游戏和网页游戏的运营模式主要包括自主运营和第三方联合运营两种。

在自主运营模式下,三七互娱通过自主研发或代理的方式获得游戏产品的运营权,利用自有或第三方渠道发布并运营。公司全面负责游戏的运营、推广与维护,提供游戏上线的推广、在线客服及充值收款的统一管理服务,并根据用户和游戏的实时反馈信息,与研发商一起持续对产品进行迭代更新。

在第三方联合运营模式下,三七互娱与一个或多个游戏运营公司进行合作,共同联合运营。第三方游戏运营公司负责各自渠道的运营、推广、充值服务以及计费系统的管理。

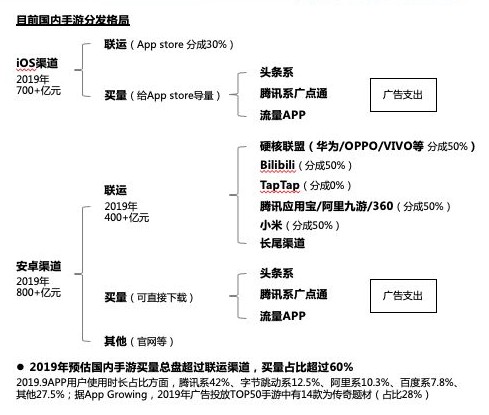

手游的发行过程是游戏研发商将游戏代理权交给发行商,发行商将游戏App放置于各应用商店平台上,应用商店为玩家提供下载游戏的服务。

整个链条中,研发商、发行商和渠道是三个主要角色,利益在三者间按照一定比例进行分配。

根据方正证券的研究,利益各方的分成比例大致如下图:

而在充值时,玩家先将充值款交给应用商店平台,这部分构成游戏总流水。应用平台收取分成后将其余流水交给运营商,运营商收取分成部分后,将剩余部分流水分给游戏研发商。

三七互娱收入的确认方式分两种:

对于自主运营模式,将玩家实际充值并已消费的金额记为营业收入;对于联运模式,将与第三方运营公司分成后的金额记为营业收入。

毛利率走高

三七互娱的毛利率在逐步提高。2020年上半年达到上市以来的最高点89%。主要原因在于页游的毛利低,手游的毛利高,页游营收占比逐渐降低而手游占比逐渐提高,因此网游整体毛利率走高。

三七互娱网络游戏的营业成本中,游戏分成占了绝大部分。

游戏分成主要来自三七互娱代理的游戏。在游戏玩家充值购买虚拟货币,并通过购买游戏道具花光虚拟货币时,三七互娱确认收入。这部分收入里面包含了应该分给研发商的部分,记在营业成本里面。

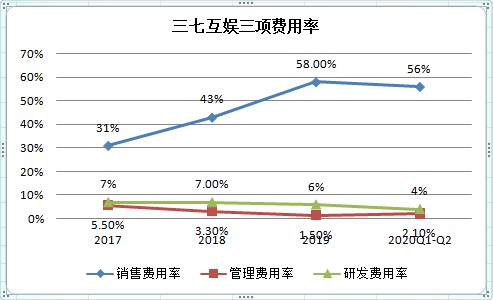

三七互娱的销售费用率增速较大。2019年和2020年上半年销售费用分别为77亿元和45亿元,分别占各自期间营业收入的58%和56%。这部分主要是广告买量投入,即在腾讯系、头条系等各大流量APP投放广告购买流量的费用。

可见营收的高增长是靠大笔投入买量带动的。

研发支出也计入费用端。2018年、2019年和2020年上半年公司研发费用分别为5.4亿元、8亿元和3.2亿元,占各自期间营业收入的7%、6%和4%。

2019年三七互娱扩大了研发团队规模,研发人员数量由2018年的1071人增加到2019年的1345人。

游戏推出节奏也明显加快。2018年上线了两款自研和一款代理游戏。2019年上线的自研和代理游戏数量都翻倍。

在自研游戏品类上,三七互娱原本擅长ARPG类游戏,2020年开始尝试在SLG、卡牌等新品类上进行突破。

同时,2020年以来,三七互娱的海外业务表现也不错,在营收中的占比由2019年的8%提高到2020上半年的12%。

2019年和2020年上半年,三七互娱的归母净利润分别为21亿和17亿,净利润率分别为16%和21%。

从上图可以看出,2019年三七互娱的净利润在行业中排第四,净利润率则排名靠后。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。