图片来自pexels

编者按:本文来自资本极客,作者M小姐,创业邦经授权转载。

最近,顺丰控股发布了2020年财报。

市值接近3800亿元,国内综合物流龙头老大,“天网+地网+信息网”三网合一,直营、高效、有品质,顺丰控股显然顶着快递业高富帅的光环,和四通一达这些走加盟路线的快递公司明显不同。

但细看顺丰控股的财报,会发现其日子并不好过。直营模式成就了顺丰,也给其业绩带来巨大的负担,正所谓欲戴王冠,必承其重。

近些年,顺丰控股将大量业务进行了外包,这样的直营模式是不是只是嘴硬?

国际和经济件增速最快

顺丰控股2020年实现营业收入1540亿元,同比增长37%。

将营收拆分来看,公司将业务分为传统业务和新业务两大类。

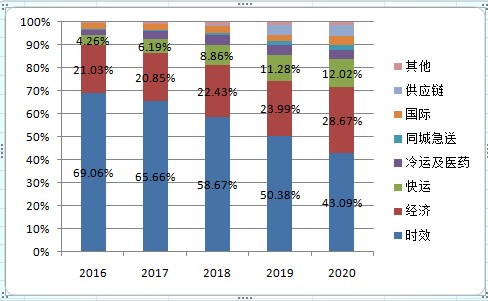

其中,传统业务包括时效件和经济件,构成了营收的绝大部分。2020年,时效件和经济件业务合计占营收的比例为71.8%。

快运、冷运及医药、同城急送、国际快递、供应链及其他等新业务营收占比逐渐扩大,2020年新业务合计占营收的28.2%。

时效件业务是快递行业的高端细分市场,顺丰产品包括当日达、次晨达、标快等,占据竞争优势地位。2020年,顺丰时效件业务实现营业收入663.60亿元,同比增长17.41%。

经济件是顺丰为争夺中低端及下沉快递市场而大力发展的业务,平均2-4天送达。2020年,经济件业务实现营业收入为441.48亿元,同比增长64.00%。

快运业务是重货运输,多面向B端客户。顺丰快运所在的零担行业是万亿级市场,不同于高度集中并呈现较高标准化与规模化的快递行业,快运行业集中度当前仍较低。

顺丰快运采取顺丰快运和顺心捷达双品牌运营的策略,顺丰快运是直营网络,顺心捷达为加盟网络。

2020年,顺丰快运业务整体实现营业收入185.17亿元,同比增长46.27%。全年整体零担货量同比增长超过70%,单日峰值货量达6.9万吨,同比增长103%。

2020年,冷运及医药业务整体实现营业收入64.97亿元,同比增长27.53%;

同城业务实现营业收入31.46亿元,同比增长61.17%;

国际业务实现营业收入59.73亿元,同比增长110.40%,成为公司增速最快的业务板块;

供应链业务实现营业收入71.04亿元,同比增长44.45%。

从上面的分析可以看出,国际和经济件业务是顺丰控股增速数一数二的板块,同城业务增速排第三。

件量增速快,票均价下跌急

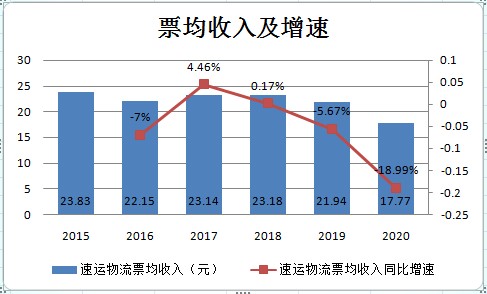

快递公司的营收由派送件量和单票价格来决定。

就顺丰来说,速运物流业务,也就是时效、经济、快运、医药及冷运、同城及国际板块业务(不包括供应链及其他板块业务)占了顺丰总营收的绝大部分,而速运物流收入的增长情况取决于快件量和每票快件的平均收入。

顺丰的件量保持了较高的增速,2018年、2019年和2020年分别为38.69亿票、48.31亿票和81.37亿票,同比增速分别为26.77%、25.8%和68.46%。

在件量增长的同时,票均单价却一路下滑。2018年、2019年和2020年分别为23.18元、21.94元和17.77元,增速分别为0.17%、-5.67%和-18.99%。

其中2020年跌幅很大,主要因为由电商驱动的快递业务同质化竞争严重,竞争手段就是价格战。顺丰也加入了战争,经济件营收增速很快,占比扩大,从而拉低了公司整体的票均价。

还是直营模式吗?

顺丰控股一直强调自己采取的是直营模式,不同于四通一达的加盟模式,顺丰控股从收件、中转、运输、派件等各环节,从总部到区部到分部到网点,基本都是自营的强管控。

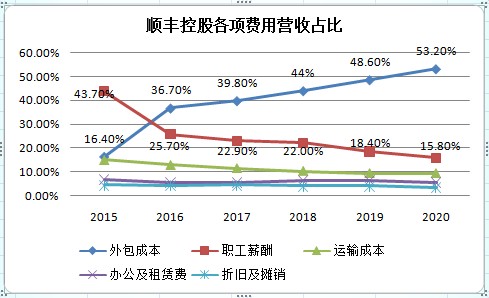

为了控制成本,2016年起顺丰控股对部分业务环节进行了外包。细看财报,会发现顺丰控股的外包成本占营业收入的比重越来越高。

将利润表中的营业成本、销售费用和管理费用按照性质分类,金额最多的几项支出分别为外包成本、职工薪酬、运输成本、办公及租赁费、折旧及摊销费用。

从各项费用占营业收入的比重看,外包成本大幅增加,从2015年占营业收入的16.4%,增加到2020年的53.2%,这项支出占了营业收入的一大半。

显然,顺丰不断增加的外包支出,意味着将能外包的业务尽可能都外包出去了。

与此相应,其他几项支出的营收占比都在下降,降幅最大的是员工薪酬,从2015年的43.7%降到2020年的15.3%。

这些年来,顺丰的员工人数也不增反降。2016年在职员工为124,405人,2020年为121,925,少了2500人。

从工种上看,最基础的操作类员工减少了近2万人,2016年为85,594人,到2020年减少至66,015人;管理岗位的员工也减少了,从2016年的23,377减少至2020年的19,871人,少了3千多人。

只有专业岗位的员工增加了,2016年是15,434人,2020年是36,039,翻了一倍还多。

从学历上看,大学本科和硕士、博士毕业的人大幅增加,2020年人数达到3万出头,占员工总数的四分之一;比2016年多了一万多人。

这也显示,外包出去的都是基础工作,而研发、技术等专业工作控制在顺丰自己手中。

日子紧巴巴

顺丰控股在物流基础设施和软件技术上进行了巨大投入。这些投入所形成的的固定资产和无形资产,会成为折旧和摊销费用,分摊在数年内从营业收入中扣除。

在资产负债表上,物流基础设施体现在在建工程和固定资产上,正在建设中的是在建工程,建成后转入固定资产。

截至2020年12月31日,顺丰控股固定资产账面价值为224亿元,在建工程账面价值54亿元,两者合计277亿元。

2020年度,顺丰控股的固定资产折旧费用合计为35.8亿元。

这一年,顺丰控股在固定资产上投入了多少钱呢?

2020年固定资产直接投资25.9亿元,由在建工程转入46.95亿元。合计投入72.85亿元。

再看看软件的投入。

软件上的投入体现在无形资产和开发支出上。开发完成的软件、专利等,转入无形资产。

无形资产包括软件、土地使用权、商标权、客户关系及专利权等。软件以实际成本计量,按2-10年平均摊销。

截至2020年12月31日,顺丰控股的无形资产账面价值106亿元,开发支出5亿元。合计111亿元。

2020年度的无形资产摊销费用合计为9.8亿元。

这一年公司投入了多少呢?

在研发上,2020年顺丰控股一共投入了30亿元,其中17亿元计入利润表的研发费用,12亿元进行了资本化,计入了资产负债表的开发支出。

另外,还有一项长期待摊费用19亿元。

顺丰控股的长期待摊费用包括飞行员安家费及引进费等,其实是已经花出去的钱,但公司不想一次从利润表中扣除,就分在几年里扣除。

这就意味着,顺丰控股2020年在软硬件方面一共投入了100亿元,但计入利润表的折旧和摊销费用一共只有53亿元,仅占2020年营业收入的3.4%。

投入的多,计提的少,一方面增加了资产价值,另一方面美化了利润表。

顺丰控股2020年赚了多少钱呢?归母净利润73亿元,经营活动产生的现金流量净额113亿元。

按净利润算不够花,按经营净现金流算刚刚够。

所以顺丰控股也没什么存款,截至2020年底,现金及等价物227亿元,长短期借款和应付债券合计212亿,二者相抵,净现金也就16亿元。

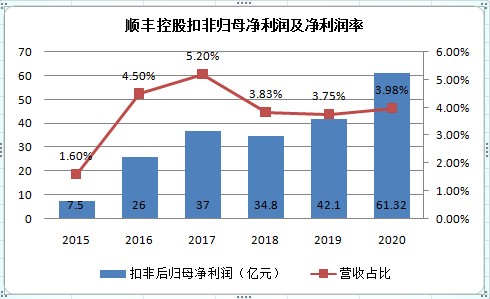

总之,尽管顺丰控股将大量业务进行了外包,并将一半的研发支出进行了资本化,但由于价格便宜的经济件在总营收中占比扩大很快,拉低了票均价,因此扣非归母净利润率依然有所下滑。

2017年,扣非归母净利润率达到5.2%的高点,2018和2019年下降到4%以下,2020年有所回弹,达到3.98%。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn