从今年3月份COVID-19病毒疫情爆发到现在,全球金融市场经历了恐慌性下跌和量化宽松带来的报复性上涨,对此现象,神州数字集团董事长孙茳涛对此发表了全面性的观点分析,在这一轮金融过山车的过程中,传统投资者们和加密货币玩家们发现,曾经被认为是非相关资产的比特币与美股的相关性有了显著的提高。JPMorgan的分析师在今年6月份的一份报告中也提到 “Cryptocurrencies have traded more like risky assets like equities—a significant change relative to the prior couple of years.”

作为总市值最高,交易规模最大,知名度最高的数字资产,比特币从诞生之初的一文不值,到目前的10000美金左右徘徊,涨幅数千万倍。早期的比特币交易参与方主要是草根阶级,如程序员、极客等,其较高的技术门槛和交易门槛也使得传统投资者较难进入,比较难与传统的金融市场建立起交集。无论宏观金融环境的变化如何,比特币一直处于自己的独立行情中,成为过去十年涨幅最高的资产之一。

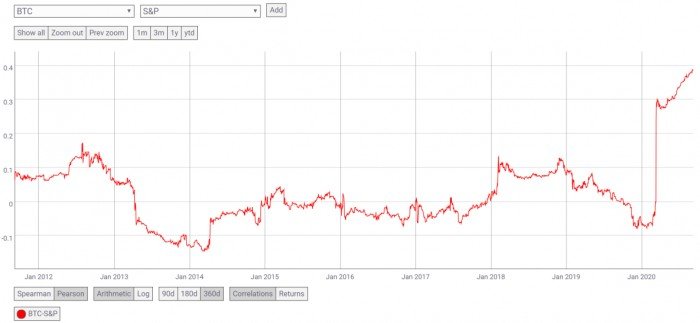

一直以来,比特币被当做非相关资产,其价格波动是独立于美股标普500等指数的。

Source: coinmetrics

从历史上看,比特币与S&P500的相关性(360天移动相关系数)通常保持在0.15到-0.15之间,这几乎代表二者之间没有相关性。自2020年3月份以来,二者之间的相关性有了显著提升,其360天移动相关系数达到了0.39。

Source: coinmetrics

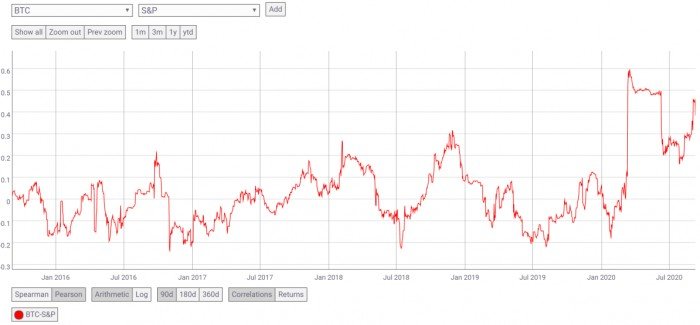

进一步查看过去五年的90天移动相关系数,在2020年3月17日达到了0.6,是过去十年来的最高值。

尽管短期相关性急剧上升,但这是在非常特殊的市场环境下。随着COVID-19传染疫情蔓延的消息在3月份造成了越来越大的恐慌,世界各地的投资者突然开始急于套现并大量出售资产。结果,3月份大多数资产之间的相关性急剧上升,例如标普500与黄金之间的相关性突然飙升至2013年以来的最高水平,这很可能是由于疫情引起的流动性紧缩,从而导致全面抛售,投资者们急于将手中的可变现资产抛出,换成较为稳定的现金,或者为其他即将爆仓的衍生品进行补仓。

从历史角度来看,比特币与标普500之间的相关性急剧上升通常出现在加密货币市场大跌的情况下,在过去的5年里,二者之间的相关性呈现出正负波动的周期性。

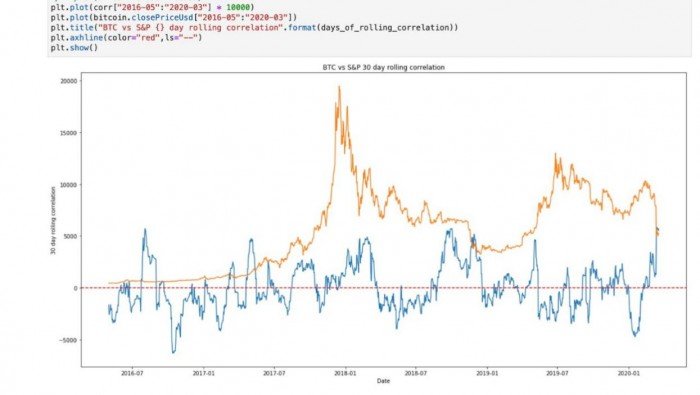

BTC price (orange) vs rolling correlation (blue)

那么,随着流动性危机的缓解以及市场情绪的恢复,比特币与美股的相关性是否会下降呢?

实际上,从3月份的峰值之后到现在,比特币与标普500始终保持着较高的相关性(0.3-0.5),随着全球各大央行为救市而实行的货币宽松政策,全球的主要资产都迎来强劲反弹,在该预期的影响下,比特币的价格开始迅速上涨,且一度突出于标普500的涨幅。

孙茳涛表示从全球宏观市场对BTC的影响越来越大可以看出,随着加密货币市场投资者的增加,BTC正在逐渐跨入主流金融领域。

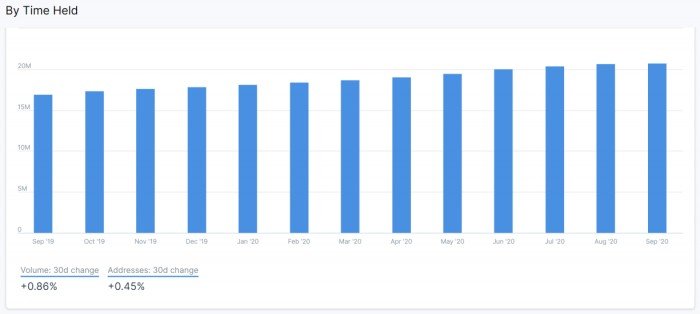

越来越多的人将BTC作为资产配置的一个选项,根据IntoTheBlock的统计数据,截至2020年9月,BTC持有期超过一年的地址数量为2076万,总共持有1180万枚BTC,这个数据在1年前的2019年9月是1694万个地址和991万枚BTC。值得注意的是,在过去一年BTC价格下跌了25%的情况下,长期持有者增长了22%。

Source: IntoTheBlock

机构投资者愿意持有并交易比特币也是推动比特币与股票市场相关性增长的因素。随着比特币期货,比特币ETF,比特币信托等金融产品的出现,传统投资者进入加密货币市场的门槛在逐步降低。位于纽约的全球最大数字货币资产管理公司灰度资本Grayscale,截至2020年9月管理资产总额达到61亿美元,其中84%的投资来自对冲基金占主导的机构投资者。在疫情持续期间的100天内,灰度资本BTC持有量增加了6万枚,从 2020 年 2 月 7 日的 283192 个增加到 5 月 17 日的 343594 个。

长期来看,资产相关性并非固定不变的。

一方面,投资品的相关性随着市场情绪而改变。极端的市场环境(如全球金融海啸,全球量化宽松)会使得相关性增强,在震荡市中各产品相关性会有所降低,容易走出独立行情。

另一方面,随着加密市场的不断成熟,会加强BTC与传统金融市场的关系。BTC作为一种风险资产与股票,债券,黄金等产品的相关性也在逐步变化中。

虽然相关性需要长期数据来支持,但短期出现的趋势和市场购买力的增长趋势仍然不容忽视,BTC有可能在逐步进入主流金融领域的同时,也失去了走出独立行情的能力。

比特币被很多人视为“数字黄金”,一些投资者将比特币作为全球不稳定局势下的一种避险资产。不可否认的是,当出现如战争,贸易战,汇率战等局部冲突的现象时,比特币体现出了一定的避险属性,并且一些对冲基金会把比特币当做一种对冲工具放入资产组合中。然而随着比特币与传统金融产品的相关性增长,其在金融领域中的避险属性也在下降中。

孙茳涛认为我们应该将比特币视为具有投资属性的风险资产,与其他资产不同的是,在区块链技术的加持下,通过对比特币私钥的掌控,投资者可以规避掉财产所有权丧失的风险。仅凭这一点就值得在财富管理中,考虑将比特币作为大类资产配置的一种选择。