编者按:本文来自伦敦交易员(ID:Otrend),创业邦经授权转载,封面图来自摄图网。

虽然蚂蚁上市没戏了,但依然比腾讯金融更值钱。只要作为利益输送方的阿里别再出大错,作为利益接收方的蚂蚁数钱还是很舒服的。

而说起微信支付,可能很多朋友还没反应过来,腾讯的小弟已逐渐不认大哥,把高价值业务都薅走了。

自京东(支付+白条)、美团(支付+月付)之后,曾经与微信绑定最深的拼多多也开始做起自己的支付生态了(多多钱包)。作为铁对头的抖音(支付+放心借)也是。

蚂蚁的招股书影响还是不小,让各路新老巨头都认识到了新金融的'印钞机'魅力,支付战场上的第四轮逆袭再次开启。

----------

在这几个月对金融科技赛道的研究中,我们在内部形成了7篇报告,分别是:

2.<谁都可以抱怨监管,唯独蚂蚁不应该>(这篇被公关掉了);

就如网友神预测的那样(下图),接下来的三篇分别是:

5.交易场景、6.中产理财、7.数字经济

图:其实本文很早就准备好了,但担心撞上热点惹麻烦,压了几周才发出来

今天的第五期内容,就通过中美支付巨头的逆袭发家史,聊聊支付战场的过去、现在和未来。

1.「淘宝」对「eBay」的逆袭

1.1.美国模式:PayPal与eBay的逆袭

要谈到支付业务,就很难不提到银行。记得在早期的知乎曾有一个热门话题:"为什么美国不用支付宝?",知乎网友最常见的回答就是"欧美刷卡方便,要支付宝干吗"。(我就不吐槽我在南欧和东欧被盗刷过多少次卡了…)

同国内几年前的支付大战一样,美国信用卡体系也是在50年前银行通过大规模烧钱建立起来的,也是一段逆袭史。而且,这也是一个创新快于监管的案例。(详情见<美国信用卡发展史>,在公号后台回复关键字:"支付"自取)

虽然美国消费者早在几十年前就普及了信用卡,但成立于1998年的美国支付巨头PayPal,仍从中发现了市场空档。PayPal抓住了很多小商户没有信用卡收款户的痛点,在"缺乏第三方支付土壤"的美国成功崛起,并启发了包括支付宝在内的全球同行。

目前,PayPal的市值已经超过了2300亿美元,早已超过了几大商业银行。

PayPal能坐上火箭,离不开美国的C2C电商平台 -- eBay。

在十几年前的美国,信用体系已很健全,eBay上的用户只需要一张信用卡,就可便捷地完成一笔交易。

但是,由于很多卖家的规模太小,很难开通信用卡商业账户,只能使用回款周期漫长的支票进行交易。

于是,当时主打免费快速转账业务的PayPal,在阴差阳错间,成为了这些卖家的"信用卡商业账户",帮助PayPal获得了大量早期用户。

到2000年底,已有过半的eBay卖家成为了PayPal的客户,PayPal从中赚到了丰厚的支付手续费。

卧榻之下,岂容他人酣睡。eBay在2002年强势收购了PayPal*,通过PayPal补全了付款链条,触达到了更大的用户群体。

*注:Ebay与PayPal的爱恨分离也是一段很有意思的故事。PayPal后来于2015年再次独立上市。想了解更多关于美国互联网金融创新的朋友,推荐阅读《支付战争》

1.2. 淘宝模式:"因为信任,所以简单"

在大洋彼岸的中国,相似的逆袭故事也在上演。

在2000年,阿里巴巴主要在推广「1688」,一个B2B电商平台,交易双方可以通过对公转账进行交易。

到了2003年,在eBay的虎视眈眈下,马云也开始推广自己的C2C电商平台「淘宝网」。

图:央视财经纪录片《商战之电商风云》,后台回复关键字:"支付"自取

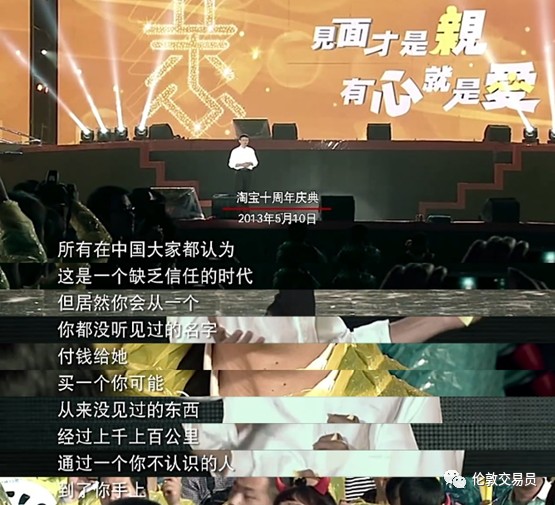

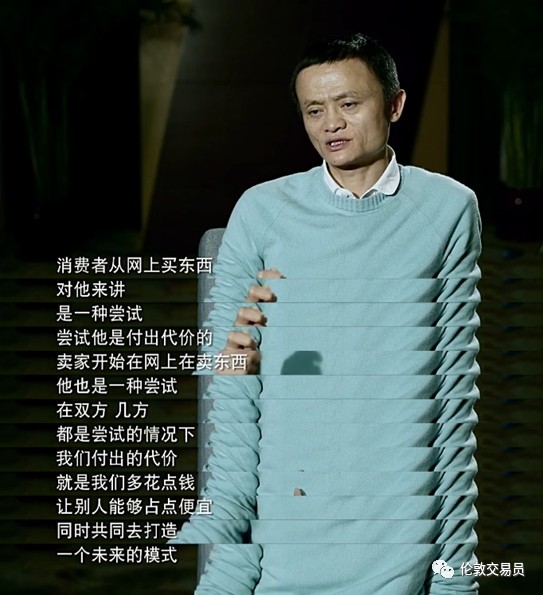

从B2B迈向C2C,阿里并不顺利。虽然在淘宝网成立的五个月里,注册用户就已超百万。淘宝上每天都有很多用户在论坛上发帖,咨询量也很非常活跃,但就是没有产生交易。这当中最重要问题,在于买卖双方缺乏信任。

货是快递送的,钱是个人汇的。就如同"黑暗森林法则"一样,如何在陌生人之间的一次性.交易中保持信任,成了淘宝的最大难题。

一次,时任淘宝CEO的孙彤宇在逛淘宝网论坛时发现,不仅淘宝团队为此头疼,淘宝社区中的买家和卖家也在讨论这个问题。

(孙彤宇是蚂蚁集团前董事长、最大持股个人彭蕾的老公、同时也是拼多多的天使投资人。孙/彭这对结识于大学的大佬夫妇,作为财富仅次于马云的阿里系高管,也是一段贯穿中国互联网史的传奇)

在与用户的一来二去中,孙彤宇发现:既然用户最关心的是钱,那么只要保证资金安全,用户就敢用淘宝网了。因此,如果能在淘宝网推出一种基于担保交易的支付工具,问题就解决了(这也是"支付宝"名字的由来)。

图:央视财经纪录片《商战之电商风云》,后台回复关键字:"支付"自取

于是阿里提出,淘宝网可以免费为交易做担保:买家只需将钱先打到淘宝网的账上,淘宝在收到买家的付款信息后再通知卖家发货,在等到买家确认收货无误之后,淘宝再将货款打到卖家手中。

图:央视财经纪录片《商战之电商风云》,后台回复关键字:"支付"自取

在担保功能上线的几个小时后,淘宝终于完成了它的第一笔订单,并也成功获得了C2C电商赛道的入场券。

图:至今仍挂在支付宝大楼的第一笔订单号码

支付宝的时代,就此开始。

图:支付宝04年的那句宣传语,对此状态形容的非常恰当:"因为信任,所以简单"。从这张写满客服QQ号的贴图,也可见当年的阿里有多么接地气。

*注:想了解更多关于蚂蚁集团/支付宝的早期发展史的朋友,推荐阅读《蚂蚁金服》

or

看看这部支付宝十五周年微电影《奇点》,

感受一下当年淘宝团队完成第一笔交易时的激动:

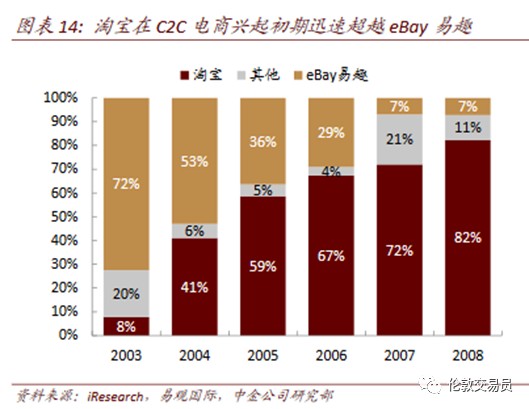

1.3. 凭借支付宝,淘宝逆袭了eBay

在2003年的中国,电商龙头还是eBay旗下的易趣网。

但是,eBay成长于信用体系完善的美国,其以信用卡为主导的交易模式并不适应中国国情。

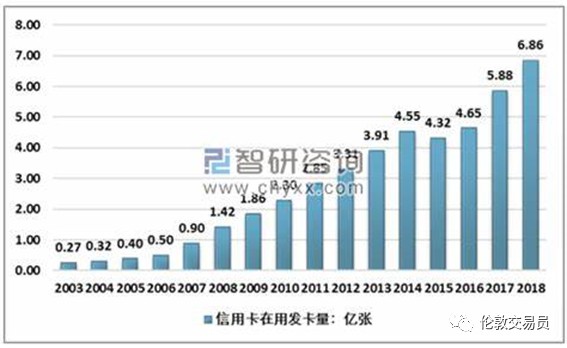

毕竟,在淘宝推出平台担保交易的2003年,中国才刚刚进入信用卡元年,95%的人都没有可用于交易担保的信用卡。

在美国主要靠信用卡完成交易的eBay,由于无法在中国获得足够的「有卡一族」,其电商业务也不可能高速增长。

图:中国直到2007年之后,信用卡才逐步普及开来

相反,凭借着本土创新的支付宝/淘宝,则双双在国内收获了大量用户,交易额也坐上火箭。

在平台担保模式的冲击下,走人民群众路线的阿里,打败了不接地气的美国eBay。

(当然,淘宝也并非光靠「支付宝」就赢下了这场战争,大家如果对这段历史感兴趣,可以去看看《商战之电商风云》的第二集。)

2.「微信支付」对「支付宝」的逆袭

在淘系坐上火箭的同时,刚刚通过增值服务(如QQ秀)站稳脚跟的腾讯,在2005年也杀入了电商赛道。

缺乏电商基因的腾讯,虽然其拍拍网(后来打包"送"给了京东)用「财付通」来对标淘宝的「支付宝」。但丧失了先发优势、且跨界战力水土不服的腾讯,并没有在支付领域对阿里造成威胁。

转机出现在PC端向移动端转型的大时代。

图:电子支付的市场份额变化

随着用户习惯发生了天翻地覆的变化,腾讯终于赢来了支付战场的逆袭机会。

图:阿里的支付宝vs腾讯的财付通

2.1. 支付宝:第一个吃到了"移动支付"的螃蟹

在PC互联时代就取得了优势的淘宝/支付宝,为了继续在移动时代守住自己的寡头地位,在2009年就早早推出了手机支付。

图:央视财经纪录片《商战之电商风云》

但是,当支付场景从电脑转移到手机上时,最难的问题就是如何向银行证明"我是我"(操作人和账户所有者是同一个人)。

图:《武林外传》中,来自吕秀才(银行)的灵魂拷问

在电脑上的交易场景中,银行提供的实体U盾就是通关证书,银行一看到U盾就会放行。

而当时手机还没法使用U盾,需要大量的流程来向银行证明"我是我"。受当时技术所限,验证中的每个环节失败概率都不低,繁琐的流程导致当时手机支付的成功率只有60%。

"烂、烂、烂到极点。" 在2010年1月的支付宝公司年会上,支付宝的用户体验被马云严词批评。

当时,支付宝用户数接近3亿,淘宝80%的支付依靠支付宝来完成。但在淘宝加大外部获取用户力度后,大量进入购物流程的用户因为支付失败而流失。

于是支付宝提出,为了方便用户在手机上交易,应该将验证工作还给银行。用户在办理银行卡的时候就完成了实人认证工作,而用户在办理手机号的时候也完成了实人认证。

在搞定了银联和工信部这两大权威背书后,支付宝成功说服了银行,银行只需要确认手机验证码就会放行。

2010年12月,支付宝"快捷支付"亮相,支付成功率大幅提升至93%,为移动支付时代奠定下基础。

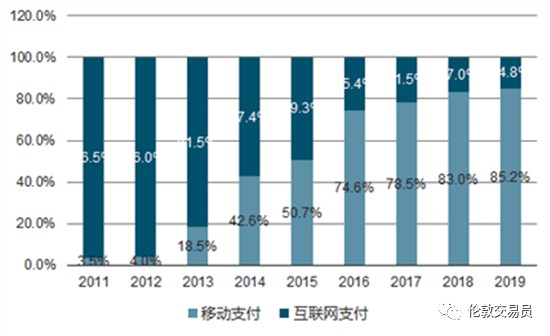

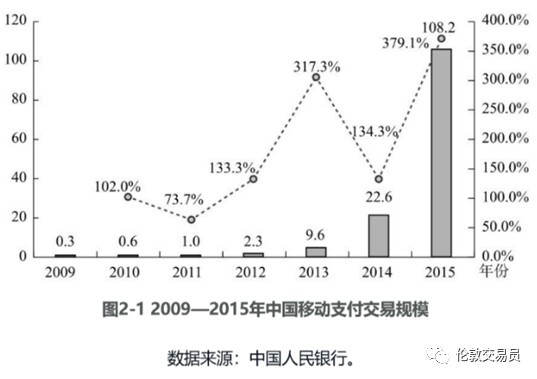

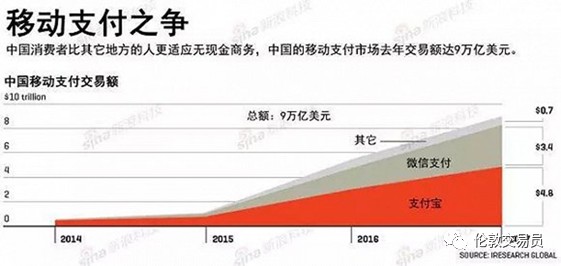

随着移动支付的愈发便利,再叠加上移动用户规模的高速增长(下图一),移动支付的交易规模从2010年开始做上了火箭(下图二)。

#对了,就在支付宝跑通了其新模式的这一年,支付宝从阿里巴巴的母子公司,突然就变成了阿里巴巴的姐妹公司。神奇不神奇?感谢政策给的好由头,阿里掌门人把公司大股东对支付宝的权益,从直接的占大头,变成了间接的占小头#

2.2. 淘系:深挖"交易场景"的护城河

作为后发者的腾讯,并没有投入大量资源来挑战先发者的淘宝。

相反,双边交易平台的网络效应已非常明显的阿里,还进一步推出了「快捷支付」功能,将护城河延续到了移动互联网时代。

自然的,电商赛道中的最大玩家,长期都是阿里系。

而由于第三方支付是从电商场景中孵化出来的,所以早期的支付战场就是电商赛道。

这就意味着,在当时的互联网战场,输掉了电商,也就输掉了支付。

图:央视财经纪录片《商战之电商风云》

#话说,如今已是电商老三的京东(小于阿里和拼多多)和社区团购老三的兴盛优选(小于拼多多和美团),今后将怎么办?#

2.3. '年轻人不讲武德,来偷袭'

腾讯要逆转战局,只能利用自己的社交场景优势来开辟第二战场。

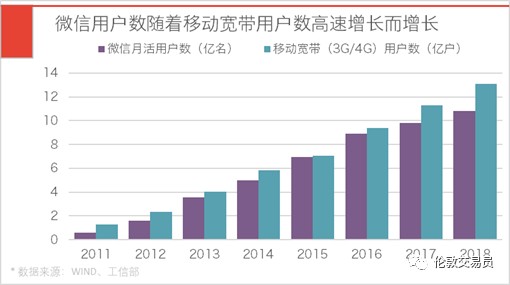

「国民App」微信诞生于2011年,张小龙依靠社交关系链,让还是新生儿的微信成功坐上了移动互联网的火箭。到2012年年底,微信的注册用户数就超过了2亿。

不过就像前面所说,离开了电商场景的微信支付,其早期发展远不如用户增速迅猛。

(微信支付的电商红利主要被后来的拼多多给吃到了。而早就获得了腾讯战投的京东,却守着微信金矿还不自知)。

但"年轻人不讲武德",在2014年的春节,支付战场一夜大变。

有着社交场景优势的微信,在2014年春节推出了拜年红包功能,让3000万用户为抢红包而主动开通了「快捷支付」。

一位当事人回忆这场红包大战时说到:"你可以理解为,微信只用了一个礼拜就把支付宝经营了十年的成绩做到了。"

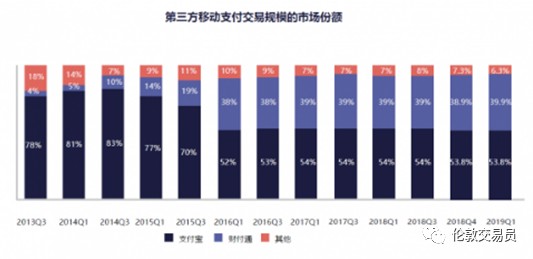

2014年的春节一过,微信支付的市场份额从4%一跃升至14%,获得了第三方支付赛道的入场券。

"几乎一夜之间,各界都认为支付宝体系会被微信红包全面超越。体验和产品是如何如何地好……确实厉害!此次'珍珠港偷袭'计划和执行完美。幸好春节很快过去,后面的日子还很长,但确实让我们教训深刻。"

-- 2014年1月29日,马云在其个人来往账户上留言

3.「微信支付」和「支付宝」的支付战争

不过,微信虽然获得了大量的绑卡用户,但除了让用户互相发红包外,并没有形成交易场景。

就像前面说到的,当时的第三方支付赛道高度依赖电商赛道。但国内电商赛道的绝对话事佬仍是阿里,腾讯一直不能成功切入。

(当时腾讯虽然入股了京东,期待京东能在电商领域与阿里抗衡、同时利用微信生态带动微信支付的发展。但几年后的拼多多证明了,京东当年对微信生态的潜力挖掘非常不到位,错失了逆袭良机)。

所以,在这场由微信发起的支付战争中,如何扩展用户的支付场景是不变的主题。

这场战争分成了两部分:

一是从2014年到2016年的战场开拓阶段(一起做大蛋糕);

二是2016年以后的拉锯战(看谁蛋糕分的多)。

在战场开拓阶段中,最著名的便是由阿里支持的快的和由腾讯支持的滴滴的网约车大战。

3.1. 烧出了新场景,烧出了新习惯

在2014年初,微信和阿里近乎同时发起了网约车补贴(烧钱)大战,开辟了电商以外的第二战场。

滴滴一位早年的产品总监回忆到,在当时的网约车大战中,"滴滴的订单一度占到整个微信支付总量的88%。"

虽然网约车分成了微信支付和支付宝两大阵营,但用户永远会选择最便宜那一家,很难形成品牌忠诚。

在这场腾讯阿里各自支持一方的"代理人战争"中,看似没有胜者。但是,通过烧钱培养起来的用户支付习惯,就已是最好的战争果实。

无论胜败如何,小兵们都会尸骨累累,而将军永远不亏。

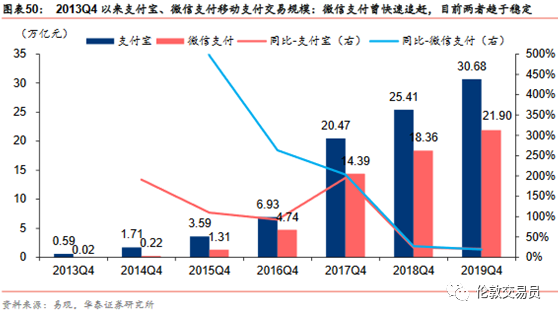

如下图所示,自网约车大战开始后,支付宝和微信的市场规模均出现了大幅上涨。

3.2. 支付战争进入瓶颈阶段

这轮网约车大战,以滴滴和快的在2015年宣布合并而正式结束。

自此之后,巨头们又将支付战争转移到了下一批交易场景,如外卖、新零售等。虽然阿里与腾讯之间的支付战争还在继续,但重心已不在于此了(本系列的主题为"金融科技",关于巨头间生态争夺的讨论得另开一期)。

但在这场大战的尾声,还有两件"小事"值得注意:一是蚂蚁在2015年正式上线花呗和借呗两块消费信贷产品;二是微信支付总经理吴毅在2016年加入分期乐,一家腾讯系的消费金融公司。

(至于两家公司为什么要转到消费信贷赛道,请见前文:<蚂蚁的印钞机,在于年轻人的超前消费>)

这些小事的背后,其实也暗示了移动支付赛道高速增长的黄金时期已过(见下图),需要另寻增量、深挖存量了。

3.3. 支付之后是什么?

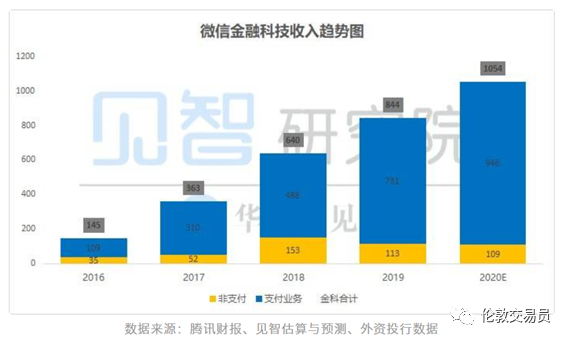

虽然腾讯系把持着C端社交流量,但不同于把高毛利的金融业务玩得很溜的阿里 (见前文:<蚂蚁的财富密码,在于"社会底层"的超前消费>、<热锅上的蚂蚁,到底有啥问题?>),微信支付的主要营收还是来自于没啥油水的支付业务。

当然,很大一方面的原因是,走稳健路线的小马哥之前不太愿意涉足利润率最高的微贷业务。

腾讯征信产品就因为涉及到"用户隐私",在产品开发的早期,被马化腾直接叫停。没有了信用体系的支持,腾讯的微贷业务宛如空中楼阁,直到蚂蚁闯出一条路之后,才有后续故事。

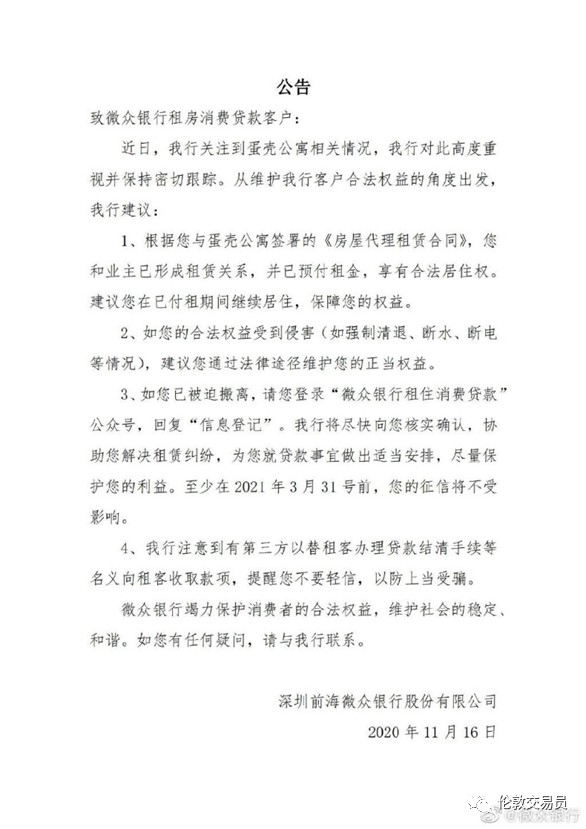

至于之前腾讯主推的「微粒贷」,则是以微众银行为主体运营的。它是一家具有天然银行牌照、但在腾讯体外的公司。

图:从最近微众银行陷入到蛋壳公寓的纠纷,也可见小马哥的谨慎是有道理的。

而今年由微信支付团队推出的「分付」,则是一款纯分期的消费贷产品,目前还没有大规模开放测试。

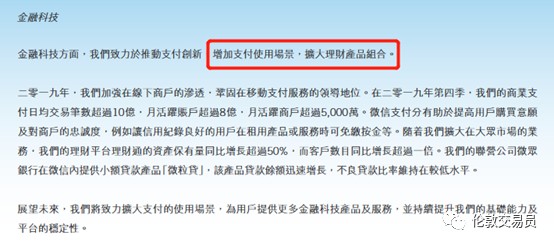

总的来说,在目前的腾讯金融科技业务线中,只有成熟的支付业务,和 尚处于幼年期的理财业务 (这块与蚂蚁差距巨大)。

而在微贷领域,腾讯的步子远不及蚂蚁的花呗、借呗 (从蚂蚁的IPO翻车来看,小马哥的大局观很敏锐。金融乃国之重器,谨慎点介入没错),离成熟还早。比如说,微信并没有给微粒贷直接入口、微众银行又在体外,而分付产品还没开始大范围公测。

图:腾讯的2019年年报,里面也只提了支付和理财业务,几乎没提起信贷业务。这一点和蚂蚁的招股书信息大相径庭。

所以说,微信支付和支付宝看似都是以支付为根基,但其实有着很不同的金融属性:

1. 虽然微信和盟友在支付战场上的战斗力十分强劲,但微信支付本身只是解决了交易问题,是最初级的"山西票号"/"钱庄"。

2. 而支付宝主营的信贷、理财等金融业务,还解决了资产的时间和风险配置问题,是处于第二阶段的"洋行"/商业银行。

图:截自前文《为何所有巨头,都成了金融平台?》

3. 最后才是蚂蚁、微信正在布局的创新业务(我们之后再谈)。这些业务的目的是自动解决资源配置问题,这才是真正意义上的"金融科技"业务,但目前阿里腾讯其实都才刚刚涉足,还处于讲故事阶段。

从主营收入和战略角度来说,微信支付和支付宝目前并不处在同一个阶段,支付宝明显跑的更快 (当然从事后来看,是跑的有点过快了)。

场景'烧'出来了,但小弟不认大哥了

蚂蚁的问题想必大家已经都比较熟悉了 (见前文<蚂蚁的财富密码,在于"社会底层"的超前消费>、<热锅上的蚂蚁,到底有啥问题?>)。自然的,市面上也就出现了很多更看好腾讯金融科技的声音,理由通常是以下两点:

一是,微信牢牢占据着C端的流量,由于微信的社交流量明显更为高频,其蚕食蚂蚁的金融业务只是时间上的问题;

二是,阿里在几大交易场景都受到了腾讯盟友们的挑战。没有前端的交易场景,也就没有后端高毛利的金融服务。蚂蚁曾经的护城河受到了冲击。

比如说,阿里将交易场景划分成三块:以淘系电商为主的区域零售板块、以口碑饿了么为主的本地零售板块、以猫超、盒马为主的同城零售板块。但它们都分别受到了来自腾讯系的拼多多、美团、京东的挑战,阿里的条条战线皆不乐观("云钉一体"目前还可以)。

不过,大家需要记住阿里与蚂蚁的关系,虽然二者本是同根生,但阿里并不等于蚂蚁。自阿里掌门人十年前的那次资本魔术之后,阿里与蚂蚁的关系已并非母子公司,而是姐弟公司。

对蚂蚁来说,阿里只要在这些交易场景中不丢失过大份额,蚂蚁仍可以不断向交易场景后的金融业务(如微贷)进行渗透,从而坐上"金融创新"的火箭。

(目前消费贷在阿里系交易场景中的渗透率仍不算高,还有很大的提升空间,这块其实算是阿里留给蚂蚁的确定性收益)

而微信支付和腾讯系的盟友们,面上看都是共同奋斗的好兄弟。但在巨大的利益面前,以美团、拼多多、京东为代表的小弟们是否还会一直认腾讯作大哥?

尤其是美团王兴、拼多多黄铮这样身富力强的大佬,在未来是否还会跟着微信搞'战略协同',将高价值的业务(比如说涉及大量用户数据的消费贷)输送给腾讯?就像阿里输送给蚂蚁一样?

利益面前,'年轻人不讲武德'

腾讯系的联盟虽看似牢不可破,但没有永远的朋友,只有永远的利益。

在消费金融已成为下一个利润风口的当下,腾讯的小弟们早已把高增长、高利润的微贷业务给薅走了,并没有留给微信支付。

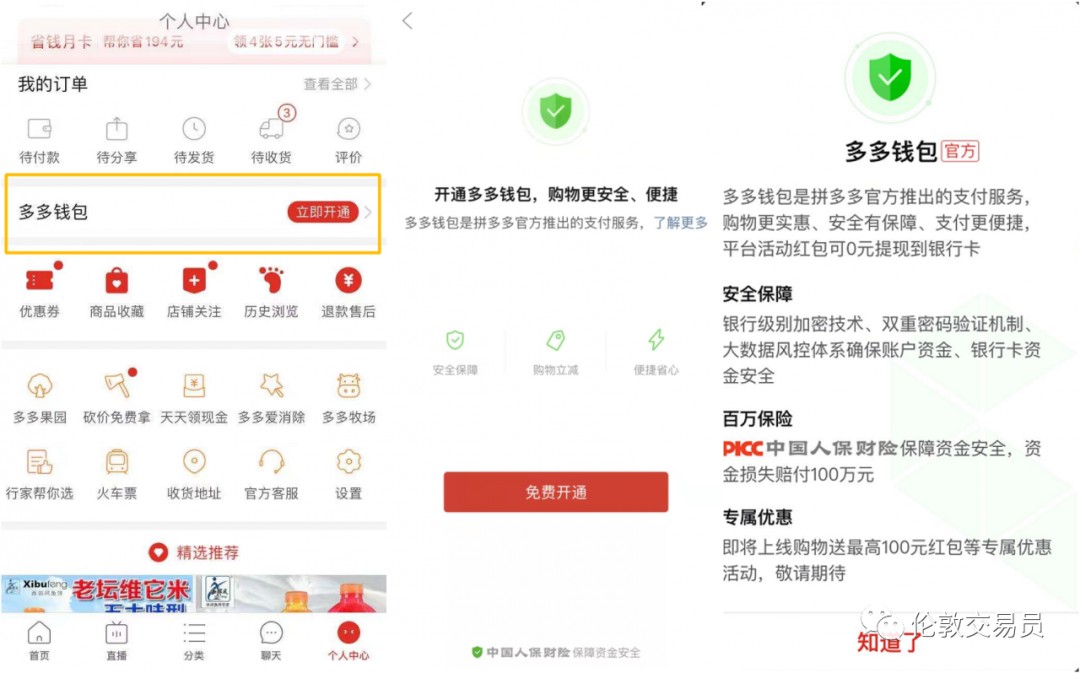

也就是说,「微信分付」和「美团月付」「京东白条」「多多钱包」等产品是站到了同一起跑线上,分头去追赶「蚂蚁花呗」,如下图:

甚至连曾经与微信绑定最深的拼多多,这周也自立门户了,做起了自己的支付生态(多多钱包)。

图:拼多多最新推出的"多多钱包"

不只是腾讯的一众小弟,连腾讯的铁对头字节跳动,在看到了蚂蚁花呗的印钞机属性后,也悄悄上线了支付和微贷业务(放心借)。

今年以后,不只是花呗,大家也要给拼多多、美团、抖音还贷款了。

在新老巨头的夹击下,今后的"打工人",很难逃脱"还贷人"的命运。

对待"印钞机",不能大意

相比起小弟们正逐渐离散的腾讯金融,对于蚂蚁来说,虽然阿里的新零售风口已然过去,但新金融的趋势尚在。

只要作为利益输送方的阿里不再犯大错,作为利益接收方的蚂蚁数钱还是很舒服的。

不过前提是,蚂蚁的掌门人有几点不能再忘了:

一,是在过去十年,为何蚂蚁能有如此大的发展空间,除了自身内部强大的组织战斗力,是否也离不开外界的包容?

咱们实诚点说,国内互联网巨头能做的很多事,在太平洋彼岸是做不了的,比如说在用户数据的掌握程度、隐私习惯的暗中搜集、硬推销+软诱导的运营手段。

二,是在十年前的那个夏天,蚂蚁(支付宝)是如何在一夜之间由雅虎/软银占大股的阿里巴巴的母子公司,变成了由阿里高管实控的、阿里巴巴的姐弟公司的。

当年,有不少如今已是互联网大佬的网友们都对此发表过点评。其中一个段子挺传神:"两方共养一只下蛋的鸡,出资的外方(孙正义的软银、杨致远的雅虎)占大头,出力的中方(阿里管理层)占小头。见鸡产蛋了,一边就把它抱走,回头对另一边说,国家规定市场上的蛋必须得是国产蛋,为了能上市销售,所以蛋先归我了,回头再找机会分你点好处。"

图:在当时互联网圈的漫声质疑中,身为好友的史玉柱给予了掌门人少有的支持,只是用词比较巧妙。

只是有意思的是,在第二年获得支付业务许可证中的27家单位(含阿里腾讯),约有一半其实都有外资背景。

这也不难理解为何孙正义会问掌门人:"为何我的中国很多朋友都可以这么干,你为什么不可以这么干"。对此,掌门人的回应也是干脆"我说不可以就是不可以,就这么简单。"(截自2011年6月14日支付宝媒体沟通会实录)

而再等到了下一年,连曾经的大股东雅虎也被成功"优化"掉了。掌门人用公司的钱,把大股东给回购了,为大家再次展示了一把资本魔术的魅力(为什么说是再次呢?大家回忆一下雅虎在十五年前是为何以及如何被掌门人引入阿里的….)。

虽然掌门人整天说"自己不喜欢钱",但绝对是最懂资本市场的。大家作为后浪,得多向前浪学习。

最后帮大家写三句小结:

对于蚂蚁,只要不忘本不折腾,钱途依然是光明的。

对于腾讯金融科技,小弟们长大了,大哥不好当啊。

而对于投资者来说,在享受着科技寡头化带来的丰厚回报的同时,也要时刻警惕。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。