编者按:本文来源创业邦专栏富途安逸,创业邦经授权转载。

2020年,A股、港股和美股市场风云变化。

随着科创板和创业板注册制的推出,A股全面注册制也传出消息。港股在2018年上市规则修改后,迎来了新经济明星公司上市热潮,募资额持续增长。美股方面,四次熔断后因宽松货币政策出现逆转,大盘指数屡创新高。

但在这样的光景背后,也有许多上市公司会担心,未来市场的涨势是否能够延续、企业上市后的流动性会如何、监管环境会发生怎样的变化等等问题。

为了帮助快速发展的新经济企业全面了解资本市场,邀请到众多资本市场专家,分享了他们对当下二级市场态势和走向的分析和判断。11月20-22日,富途联合36氪在北京举办了“创变者私董会”,

会上,富途高级合伙人邬必伟从实操角度,对企业境外IPO做了极具价值的分享。安逸小编将其内容进行了整理,Enjoy:

上市对于公司来说,重要程度不言而喻。企业完成上市,许多相对负面的内容会消失,比如上市公司财务数据都透明,各家机构会清晰看到企业的经营情况,对公司的信任度得到一定的提升。

但在我看来,公司上市后,面对的挑战才真正开始,其挑战难度远远超过上市之前,为什么这样说?因为公司上市后面对的是公众群体,人群基数比一级市场大了几个量级。

上市之前公司的价值评估,就如同谈恋爱,是公司与投资人双边沟通的,只要对方觉得你好,那就可以给到比较好的估值。但上市后,就是选美,需要所有人觉得你好,包括机构投资者和零售投资者,你才能得到更好的价值评估,这些都会体现在公司的市值和流动性上。

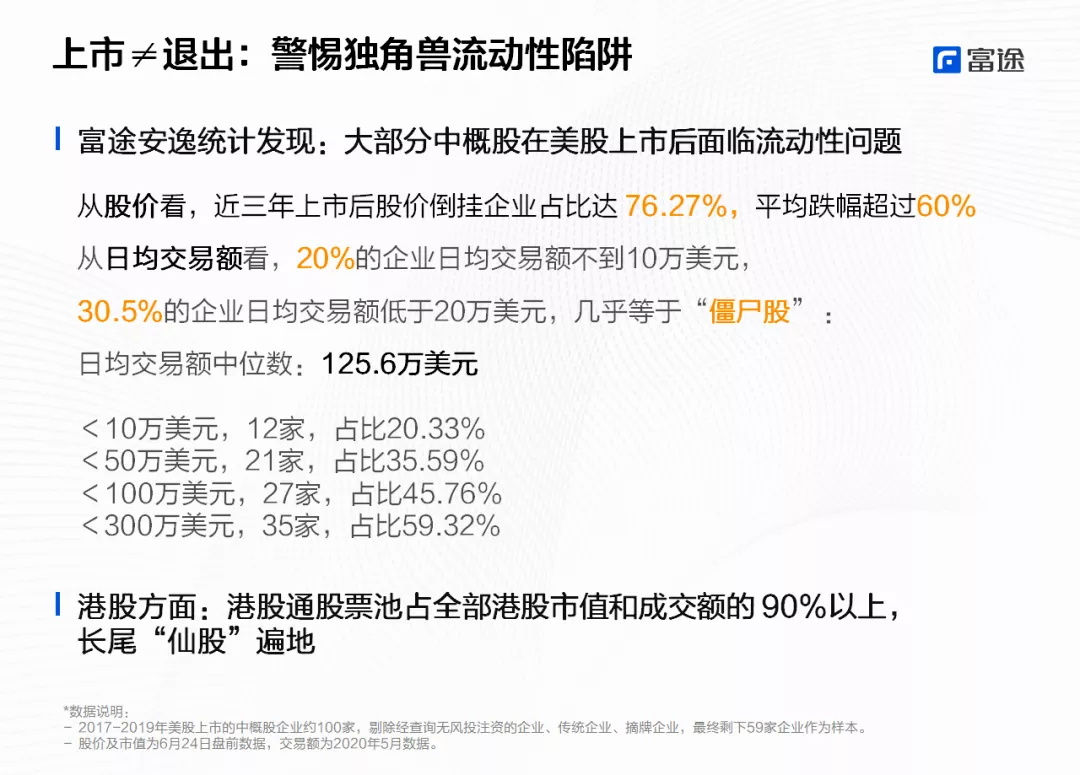

2017-2019年中,在美国上市的中概股接近100家,剔除经查询无风投注资的企业、传统企业、摘牌企业,最终剩下59家企业。从数据上来看,这是比较惊人的,带来的影响也会比较负面。上市后股价倒挂的企业达到了76%,平均跌幅达到60%,

比如在股权激励上,员工们与公司未来相绑定,但等到公司上市后,股价却跌了60%,员工手中握有的长期激励价值大打折扣,进而打击员工的积极性,从而影响公司的运营。

除了股价外,我们还发现了公司股票流动性上的问题。从日均成交量来看,低于20万美金的中概股企业占比达到30.5%,还有20%的企业日均交易额不到10万美金,这几乎等于没有流动性,也就是所谓的“僵尸股”。除了美国市场,香港市场也有相似性,港股通股票池中的股票,占全部港股市值和成交额的90%以上,长尾“仙股”遍地。

许多人看到这样的数据会很难相信,毕竟很多公司在临近上市前都非常地火热,市场上关于公司的讨论热火朝天,有许多投资人会找到公司创始团队或者CFO等高管沟通,说愿意长期持有公司股票。

但数据上却出现了很大的反差,明明上市前这么多人找上门说买入看好,为什么现在公司股票每天的成交量只有10万美金上下?

这与市场投资者的结构有关,在A股市场,有许多零售投资者会自己研究公司价值,是否值得投资,从而会进行交易,为企业提供充裕的流动性,也为机构退出创造了很好的土壤。在美股市场,90%以上是机构投资者,港股则有60%以上的机构投资者,与A股零售投资者占比较大不同。

但在以机构投资者为主的港美股市场,如果没有一定的股票流动性,会影响机构的投资。机构的资金量一般都比较大,比如它用500-1000万美金准备入场,但企业成交量日均只有50-100万,买入一些股价就会飙升,不买股价就会下降,买入后的第二天,因为流动性的问题会被锁死在其中,卖不出去,这就使得一般机构不会看流动性较低的企业。

在这样的市场结构下,往往会导致流动性差的企业陷入“死循环”,越低的流动性就越少投资者关注,越少投资者关注就会导致流动性越差。

那么公司该如何破局呢?心理学上有一种效应叫做“禀赋效应”,意思是说我们一旦拥有了某项物品后,会对该物品价值的评价比未拥有之前大大增加,这同样适用在股票之中。如果投资者拥有过公司的股票,那么后续无论他卖出与否,对企业股票的关注度和价值判断都会比没有拥有过高得多,这是解决流动性差问题的一个关键。

前面我们有说到,企业最备受市场关注的时间点之一就是上市前,几乎所有在这个行业、看准这个方向的机构投资者,以及零售投资者们,都会在议论某某公司就要上市了。而随着“打新”越来越受追捧,上市是让投资者“拥有”股票的最好的时机。

假如企业在上市招股的时候,能够面向大量零售投资者分出一些份额,让他在公司IPO时赚到一点钱,那么他对公司的关注度无疑会大幅提升数倍,这样公司与投资者将建立非常紧密的连接,这样的连接就会影响到上市后股票的流动性,越多人关注,则出现越多交易的可能性越大,交易越多,流动性就会越好。

许多公司非常关注机构投资者,这没有错,因为他们的资金量更大,但我们从机构投资者的角度想,如果持有的公司上涨非常快,等到可以退出的时候,会选择不退出继续持有么?并不会,资本市场都是逐利的。公司如果只关注机构,忽略了零售投资者,那么等到机构退出的时候,公司很可能又会进入“无人问津”的情况。

所以对于公司来说,上市时如何权衡机构投资者与零售投资者之间的分配,非常重要,这是第一点。

第二点,就是到上市以后的IR,也就是投资者关系管理。过往我们看到很多企业都是面向机构投资者进行关系管理,管理的方式也就是在季度财报发布的时候做电话会汇报。这样的方式,第一面向的人群比较狭窄,第二维护的方式和内容也比较单一,如果本身企业流动性不是那么好,这样的方式很难达到促活的效果。

理由还是跟前面所说,这是鸡与蛋的关系,要想解决这个问题,如果要让机构投资者入场,你得先有一定的流动性。瞄准零售投资者进行关系管理会是一个好办法。

说到零售投资者,可能许多公司都会觉得他们比较分散,而且个人的资金量与机构资金量相比太小,很难促活公司流动性。但从富途平台上的数据来看,根据Q3财报披露,富途用户已经超过1000万,并且单个季度的总交易额达到1309亿美元,其中美股交易额达到728亿美元,这足矣证明零售投资者的交易实力。

那么企业能够在富途平台开设企业号,然后在财报发布、产品发布会、年会等等不同的宣传节点,用图片、短视频、直播这些现在用户比较乐于接受的形式进行传播。公司如何与如此多的零售投资者对话,传递企业价值呢?目前富途推出了“线上IR”的方式,

线上IR的效果如何,可以给大家举一些例子:

富途是在中国第一个入驻的财经社区,入驻不到一个月,迅速获得了20W+粉丝的关注,,单篇内容的最高浏览量破100W特斯拉浏览总次数近千万

小米在富途平台连续进行9场发布会直播,其中小米10发布会直播获得了1W+的评论量,的浏览量近200W

拼多多也连续在富途发布4次季度财报,平均每篇浏览都破100W,单篇最高浏览有230W

当然,富途自己也一直通过平台内官方号与大家交流沟通,包括财报发布会等等,通过这样的方式,不仅能够获得这些精准投资者的关注,我们也看到了他们的反馈,比如产品要怎么做,哪些地方可以增强等等,建立和他们之间非常好的连接与互动。上市后做好与零售投资者的沟通,也是破除股票流动性陷阱的一种方式。

当然,基本面起了决定性、根本性的作用,不可本末倒置。但与投资者的沟通,企业是不能忽视的。企业的市值与流动性还是取决于本身的质地,

现在的资本市场已经发生了改变,出现了“投资民主化”的趋势,投资者越来越多会是85后、90后群体,他们在投资上会有自己的主观能动性,认为自己可以研究,自己能够交易。他们所能带来的流动性,不容小觑。

对于公司来说,第一次进入资本市场,会需要与投行、中介机构等团队交流,但他们对于二级市场上股票交易流动性的认知,并没有那么深刻,这是由于他们的业务性质所决定的。

公司创始团队、CFO等决策层们,应该保持自己的定见,基于金融市场上的变化,同时做出适应变化的改变,理解上市后流动性的重要性,机构投资者与零售投资者兼顾覆盖,才能保障公司后市股票交易量,避开“流动性陷阱”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。