编者按:本文来自微信公众号国泰君安证券研究(gtjaresearch),作者钟凯锋、王艳君等,创业邦经授权转载。

首次覆盖给予宠物板块“增持”评级。我们预估2024~2025年中国宠物行业的市场规模到达2000亿,相对于2019年的930亿市场规模增长1倍,宠物食品行业市场规模预计1200亿。行业的快速扩容为头部企业带来更大发展机会,推荐标的:佩蒂股份,受益标的:中宠股份。

行业规模扩容。未来随着城镇化水平提高、居民可支配收入水平提高、人口老龄化比例提高等,我国宠物行业扩容,宠物食品行业规模也随之扩大。2024~2025年宠物行业市场规模达2000亿,宠物食品行业规模预计1200亿。

国外大行业大公司,中国目前大行业小公司,中国市场未来趋势也是多品牌集团企业的市占率提高。从全球宠物食品TOP10品牌来看,基本都在玛氏、雀巢、高露洁等大型集团旗下,从过去的20年的品牌和企业市占率变化可以看出,市场竞争最后可能将是巨头之间几个品牌的竞争。目前全球的宠物市场是大行业大公司的竞争,中国目前还是大行业小公司的竞争,未来中国宠物食品市场集中度也将持续提升,多品牌、多渠道、更广泛的产品种类是赢得行业竞争的决定性因素。

产品类型和渠道上,国内外品牌各有侧重。外资品牌在主粮领域优势较大,国产品牌率先从零食市场突围;从产品渠道上,国内品牌发力线上渠道,有望借助电商红利弯道超车,外资品牌如皇家、伟嘉等背靠零售集团线下优势较强。

国内厂商的品牌和渠道之争:乖宝选择直接面对消费者,进行泛娱乐化营销,短时间内快速打响品牌知名度;疯狂小狗选择瞄准初养宠人群,充分利用互联网红利,多平台发力,短短几年内营业收入快速增长;麦富迪线下渠道更广,同时在产品和理念创新比其他品牌走的更快,瞄准中高端消费者。我们在看到国内品牌快速增长的同时,也应该看到电商红利未来逐步消退,线上流量的成本也在增长,线上渠道竞争也将延续到线下渠道;中国养宠消费者的成熟度在提高,国外进口产品在持续进入中国市场,提高产品力和品牌效应可能是未来国内厂商面对的主要挑战。

风险提示:原材料价格波动风险、市场竞争力下降风险、汇率风险

由于本报告篇幅较长,以下为部分节选内容。

01 国内宠物行业:

行业规模增长迅速

2024~2025年市场规模有望2000亿

1.1. 当前我国宠物行业市场规模近千亿

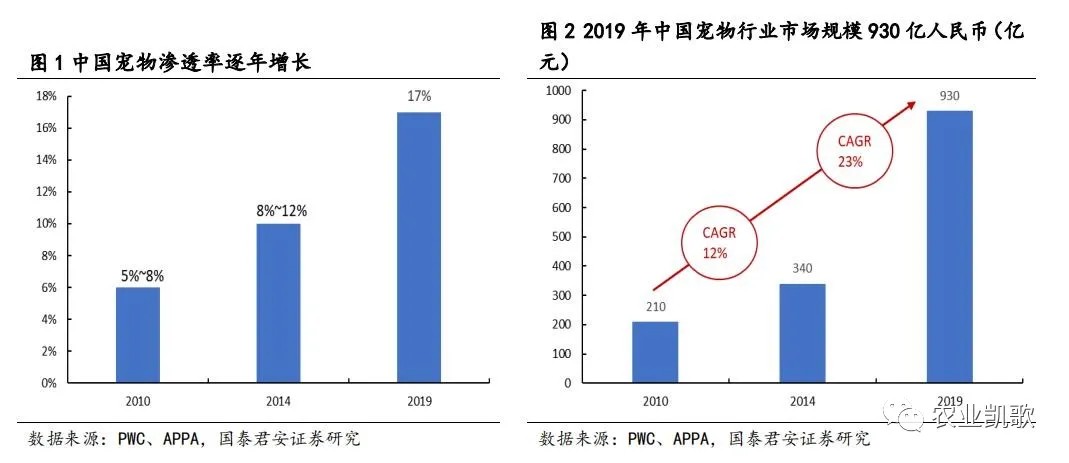

宠物行业持续高速发展,市场规模逐步增大。由于宠物渗透率提高和养宠消费支出增长,预计中国宠物市场规模由2010年的210亿增长至2019年的930亿元,9年复合增长率20.44%。

1.2. 2024~2025年我国宠物行业市场规模预计到达2000亿

我们简单地以市场规模=单位消费额×养宠数量来计算市场规模的增长:

1)人均年宠物消费额逐年上升带动宠物消费支出基数逐年上升。由美国宠物市场的情况可知,居民收入增长与宠物年消费金额同向增长,2015~2019年单只宠物年消费金额约占个人收入的0.8%~0.9%。

根据我国“十四五”规划的目标,2019年中国人均GDP达到了1万美元左右,预计在2021-2025年的五年期间,国内人均GDP将跨过世界银行高收入国家行列,即12600多美元,若以此计算,在单只宠物的年消费额预计在661元/年(折合当前汇率)。

2)宠物数量增多,且未来还有增长空间。

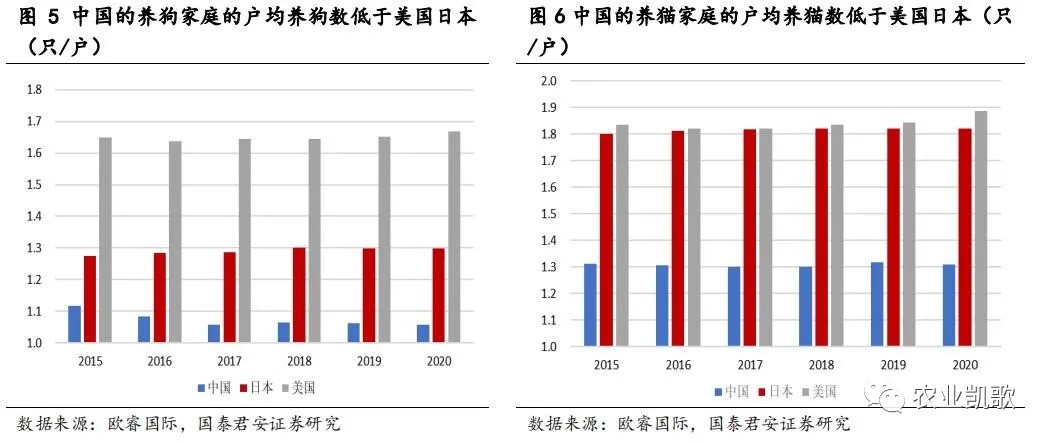

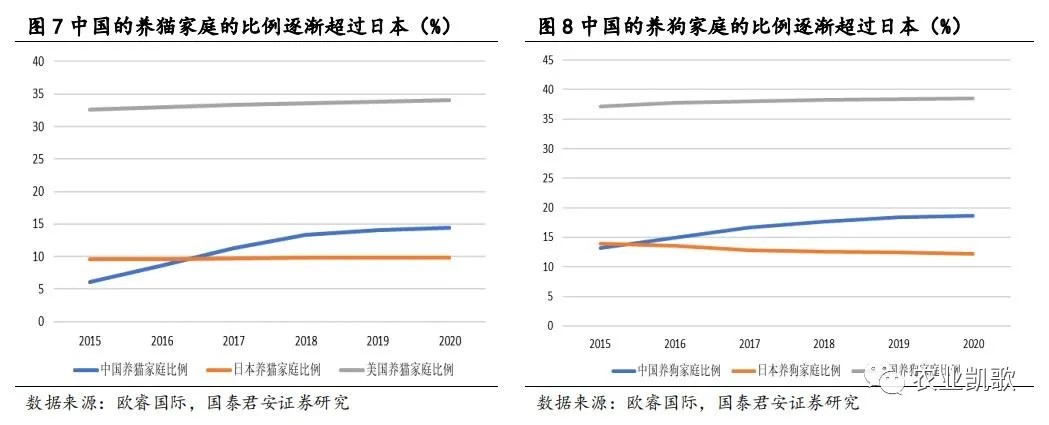

我国城镇养宠人数从2017年的5912万人增长到2019年的6120万人;宠物猫和狗数量由8746万增长到9915万,年均增长率达28.5%。和国外相比,2015年~2020年中国户均宠物数量低于日本美国,但养宠家庭的比例在快速增长,2016年养猫/狗的家庭比例已经超过日本,且每年保持稳定增长态势。

通过对比数据可以看到,户均养宠数量保持平稳而养宠家庭的比例增长较为明显,以国内2019年宠物渗透率17%相比,低于日本韩国的26~27%,同时也低于英国、美国的44%和67%。我们参照日韩和英美的宠物渗透率,预计中国在迈入高收入国家行列时宠物渗透率相对2019年翻一倍,即34%左右。

我们以市场规模=单只宠物消费金额×宠物渗透率×户均养宠数来计算,预计2024~2025年宠物行业总体规模在2000亿左右,相对2019年930亿行业规模增长1倍以上。

02 宠物食品:

行业快速发展

公司集中度提升是行业长期趋势

2.1. 2024~2025年行业规模预计1200亿

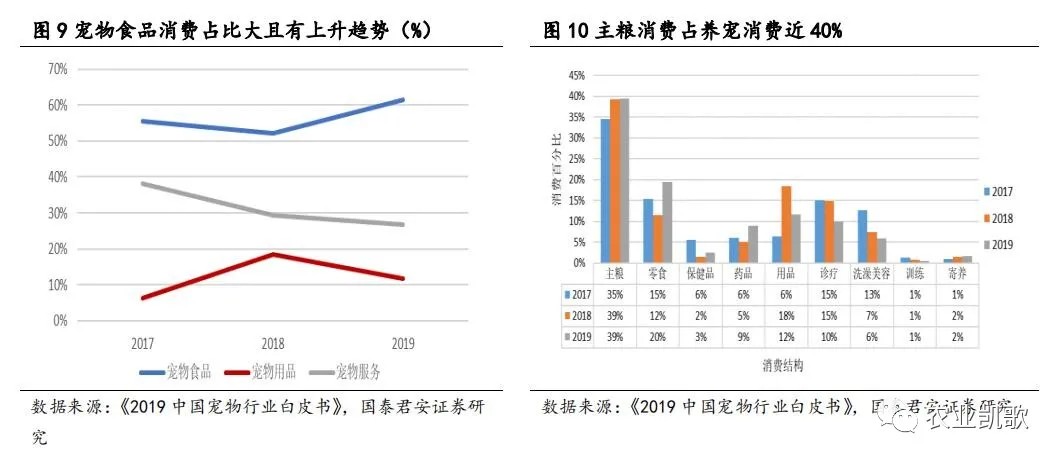

宠物食品市场占据宠物总消费的半壁江山,宠物食品行业迎来强劲增长点。

2019年,宠物食品市场规模占宠物消费市场规模61.4%,其中宠物主粮出现时间较长,市场接受度高,占总消费的39.4%,中高端主粮市场主要由国外品牌占据;宠物零食崛起较晚,市场集中度较低,国内品牌纷纷布局快速崛起的零食市场。

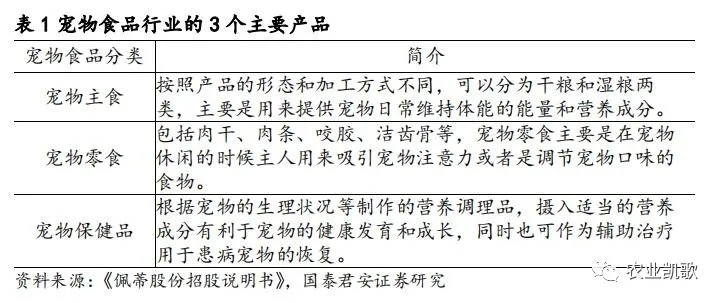

宠物食品行业作为宠物行业产业链的上游,主要从事宠物食品是专门为宠物提供的食品,按照功能来划分,宠物食品主要可分为:宠物主食、宠物零食和宠物保健品等。

通过对宠物行业的分析,我们预计2024~2025年的宠物行业整体市场规模在2000亿左右,近几年宠物食品三大品类(主粮、零食、保健品)占整个宠物消费的60%左右,因此我们预计2024~2025年宠物食品整体市场规模到达1200亿左右。

未来我国宠物食品市场规模将远不止千亿,增量主要来自城市养宠消费市场扩容。未来随着我国居民可支配收入水平提高、家庭结构的变化、人口老龄化比例提高等,宠物渗透率在我国逐渐提高,宠物的家庭角色发生变化,我国宠物行业将持续扩容,宠物食品行业规模也随之扩大。

同样,也要看到城镇化水平提高后农村宠物开始贡献市场份额。我们对于宠物行业规模的初步预测来自于行业统计数据,只能收录我国城镇居民宠物数量,我国农村地区的数量庞大的宠物无法进行统计。2019年末我国城镇化率60.6%,有相当比例的农村地区宠物不吃商品粮,暂时无法贡献行业收入。未来,随着城镇化水平提高,部分农村宠物的散养模式不得不改变,可能由剩饭喂养改为商品粮喂养,宠物食品的消费人群也将由城镇居民逐步扩展到城乡居民,宠物食品市场规模远不止千亿。

2.2. 竞争格局分散,多品牌的大食品公司市占率提升是行业发展趋势

2.2.1. 市场集中度低,品牌间竞争日趋激烈

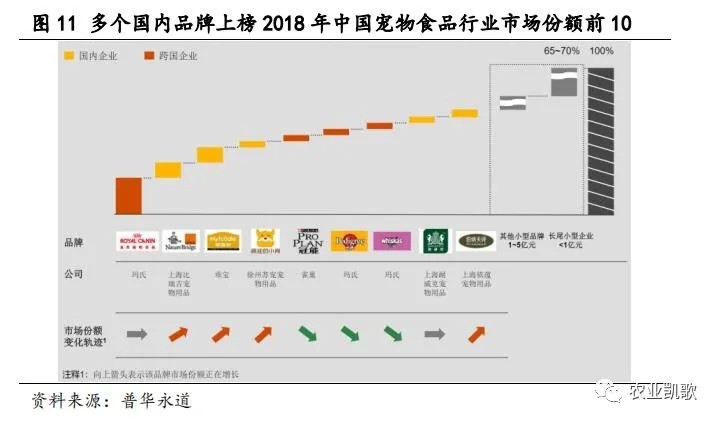

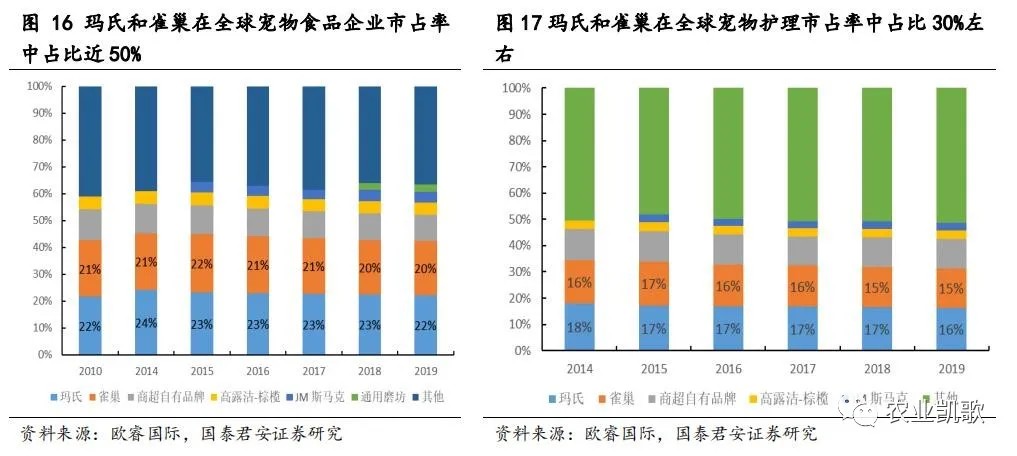

宠物食品行业竞争格局分散,海外品牌占据较大的市场份额,但近年来有逐步降低的趋势。从整体来看,2014~2019年,依然是玛氏旗下品牌在整个宠物食品领域的占据优势地位,本土品牌通过渠道发力和产品结构丰富增加市占率,逐渐缩小与外资品牌的差距。

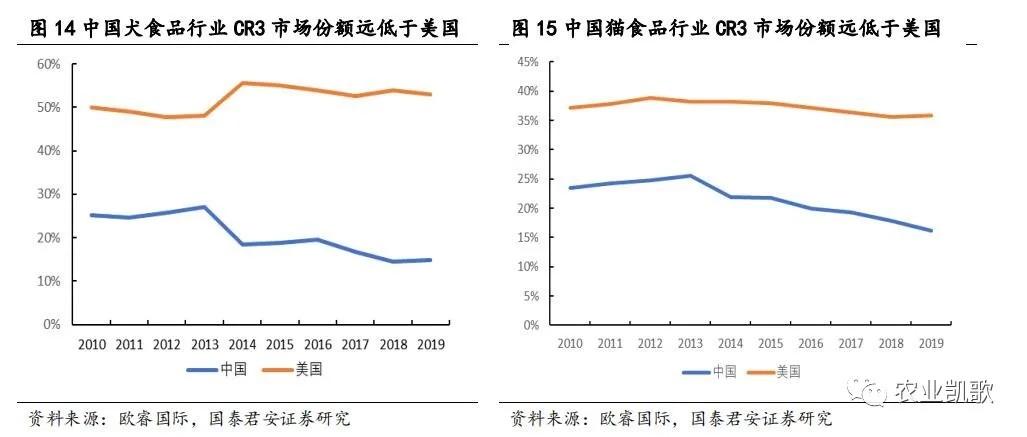

国内企业的崛起加剧了市场的分散,行业未来趋势是拥有多品牌的大企业的市场占有率提升。2019年中国犬食品行业CR3仅14.9%,猫食品行业CR3仅16.2%,同期美国市场分别为53%和35.8%。从市场份额来看,短期来看中国宠物食品竞争更激烈,而从长期来看企业集中度会持续提升。

我们从全球宠物行业市占率来看,玛氏和雀巢在宠物食品和宠物护理行业分别占据了50%和30%的分额,全球行业巨头已经组成了宠物产业链,将各个环节的产品和服务植入行业。

从全球宠物食品TOP10品牌来看,基本都在玛氏、雀巢、高露洁等大型集团旗下,且2010和2019年的品牌变化很小。

从过去的20年可以看到,市场竞争最后可能将是巨头间的游戏和品牌间的竞争:

2001年,雀巢收购全美第2大宠物食品制造商普瑞纳;

2008年,宝洁成为JM斯马克最大股东;

2014年宝洁将其宠物板块出售给玛氏和品普公司;

2015年JM斯马克收购了当时排名第3的大宠心宠物食品制造商(big heart);

2018年,通用磨坊收购美国蓝爵公司。

从TOP10的品牌所属公司可以看到,更多品牌可以面向更多层次和更多渠道的消费者以及不同国家的差异市场。未来市场份额的竞争不是某些单一品牌间的竞争,而是某几个企业或集团间的品牌竞争,中国宠物食品市场集中度将持续提升,多品牌、多渠道、更广泛的产品种类是赢得行业竞争的决定性因素。

2.3. 产品类型和渠道上,国内外企业各有发力

1)从产品类型来看,外资品牌在主粮领域优势较大,国产品牌率先从零食市场突围。

从2020年双十一京东猫狗宠物食品前十大品牌可以看出:

主粮方面:单价更高的猫粮前10大几乎都是国外品牌,狗主粮前10大已经有部分国产品牌进入。原因可能是宠物狗体型不同带来喂食量的巨大差异,而宠物猫的喂食量差别较小,因此养狗家庭在饲养成本上差距较大,狗主粮选择的品牌差异更大。

宠物零食领域:国内品牌占据绝对优势。2020年京东双十一中国的“顽皮”品牌位列猫狗零食京东销售榜第一,同时在零食领域有更多国内企业开始参与竞争。

国外企业做宠物主粮有天然优势。宠物食品行业原材料占总成本60%左右,其中原材料以鸡肉、牛肉、猪油以及淀粉为主。BUFF招股说明书中表示:原料通常占营业成本的50%以上,主要包括动物蛋白,全谷物,蔬菜以及维生素和矿物质补充剂,FRPT2019年鸡肉成本占据营业成本的40%左右,中宠和佩蒂原材料占成本60%~70%。

从原料种类来看,我国畜牧业相对落后于欧美,因此在肉类多元化方面也存在一定差距,以主食罐头为例,国外罐头常见肉类包括禽肉、牛肉、羊肉、鹿肉、兔肉以及多种鱼类,在同样蛋白质含量下,国内采购成本不占优势。

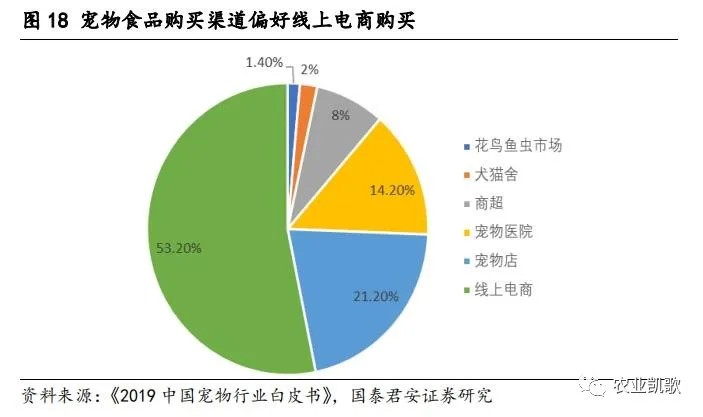

2)从产品渠道上,国内品牌发力线上渠道,有望借助电商红利弯道超车。

皇家、伟嘉、普瑞纳、冠能等宠物食品品牌,由于背靠玛氏和雀巢集团,具有天然的线下商超渠道优势和线下渠道开拓经验;同时,玛氏宠物护理也是全球最大的宠物医疗护理服务商,在宠物医疗体系中拥有2500多家宠物医院,玛氏已经建立起宠物衣食住行各方面的服务产业链。因此,在商超、宠物店、宠物医院等多种线下渠道的竞争,国外企业具备零售经验和先发优势,同时更有产业链优势。

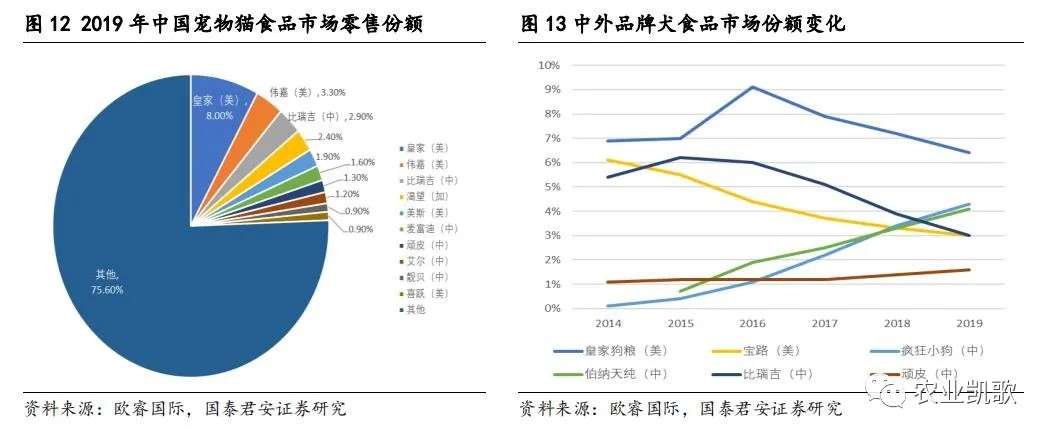

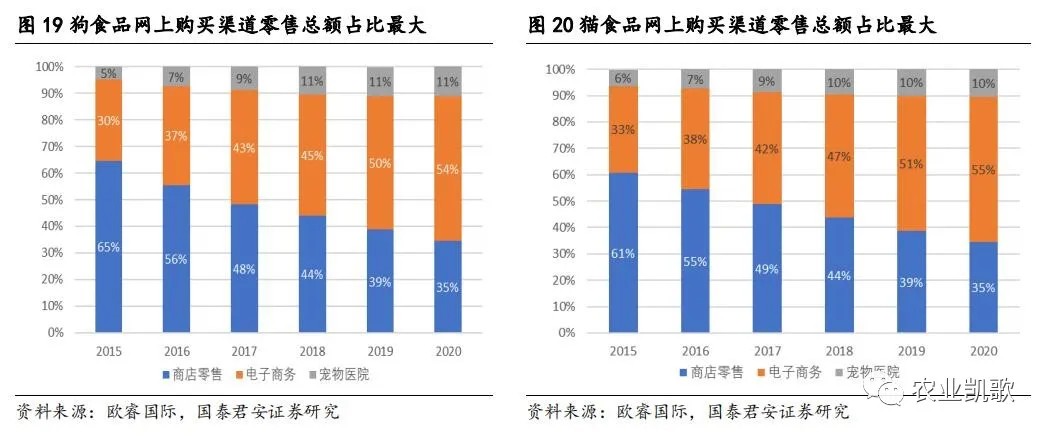

因此,线上渠道成为本土企业的必争市场。近年,电商红利推动宠物行业快速发展,宠物零售行业中,线上收入来源占比持续增高。我国本土品牌发力线上渠道争夺份额,以四大电商平台(淘宝、天猫、京东和拼多多)宠物食品销售量为样本,销售额最高的六个品牌分别为皇家、麦富迪、疯狂小狗、伯纳天纯、比瑞吉、宝路,其中本土品牌有4家。

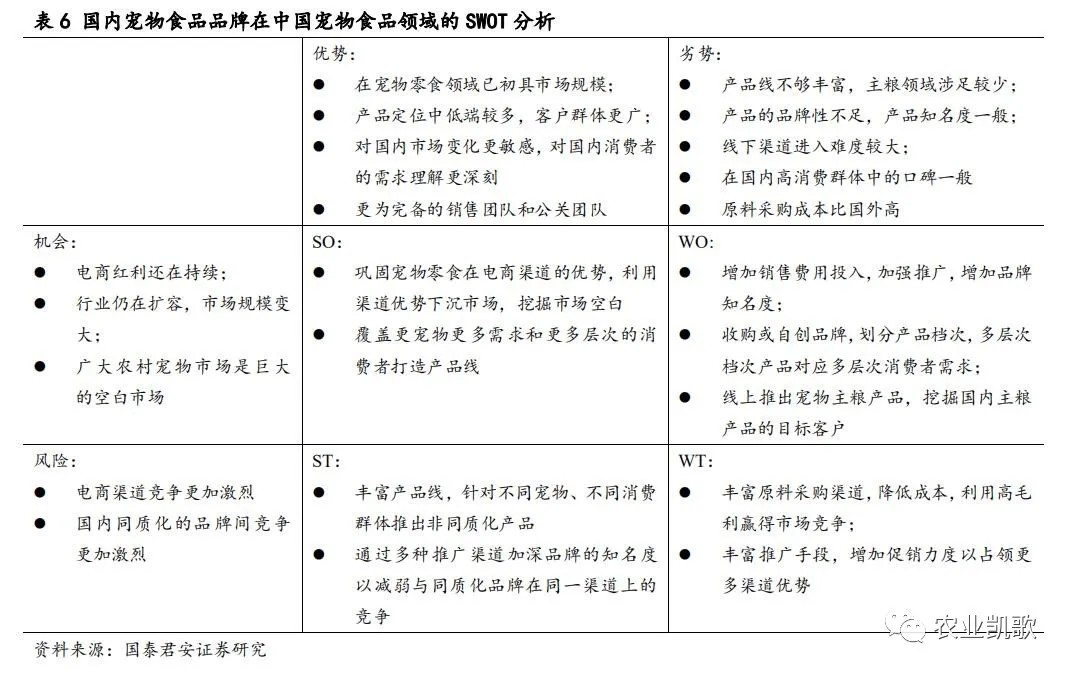

我们利用SWOT模型分析中国宠物食品市场上,国内企业相对于国外企业的优劣势以及机遇风险,分析得知国内企业主要还是在丰富产品结构和继续挖掘线上渠道潜力入手,强化渠道优势,补足产品结构弱点。

>>以上内容节选自国泰君安证券已经发布的研究报告《首次覆盖·宠物食品:成长性十足,布局宠物食品赛道》。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。