本周(12.18-12.24,下同)投融资亮点:

◆本周国内融资事件94起;海外融资事件30起,其中国内机构参与3起

◆「货拉拉」完成5.15亿美元E轮融资,红杉资本中国领投

◆「明略科技」完成2亿美元E+轮融资,重点发力产品化战略

◆在线教育公司「猿辅导」获融资3亿美元,成在线教育市场最大独角兽公司

◆印度短视频应用「Josh」完成1亿美元融资,微软谷歌参投

◆美国加州「Neomorph」获1.09亿美元的A轮融资,旨在推进靶向蛋白降解平台开发

Part.1

本周国内外热门融资事件

国内

「货拉拉」完成5.15亿美元E轮融资,红杉资本中国领投

城货运龙头企业货拉拉宣布完成E轮融资,本轮融资由红杉资本中国基金领投,高瓴资本、顺为资本等老股东跟投,融资额度为5.15亿美元。

货拉拉创始人兼CEO周胜馥介绍,“市场扩张,尤其是向四五线城市的业务下沉会继续加速,我们深信移动互联网对中国货运行业改造还远未结束;同时,货拉拉也会坚持在物流链条上探索创新,支持多业务品类的纵深发展,并在物流数智化上持续投入。”

货拉拉目前是同城货运龙头企业,业务涉及同城/跨城货运、企业版物流服务、搬家、零担、汽车租售及车后市场服务。在2018年基本完成一、二、三线城市的全覆盖后,2019年货拉拉逐步向四五线城市渗透,加速货运市场的移动互联网化。目前,货拉拉已完成7轮融资。

今年突如其来的疫情曾重创物流行业。据了解,货拉拉的单量在年初曾一度下降93%。但后期随着疫情的缓解,货拉拉单量实现反弹并增长,在"十一"前结束的金秋拉货节上,货拉拉宣布单量同比上升达82%。据了解,2021年1月,货拉拉将拿出1个亿补贴供需双端,以满足春节前货运高峰需求。

截至2020年11月,货拉拉业务范围已覆盖352座中国大陆城市,平台月活司机48万,月活用户达720万。

「明略科技」完成2亿美元E+轮融资,重点发力产品化战略

12月18日,「明略科技」宣布完成2亿美元E+轮融资,中俄投资基金(Russia-China Investment Fund)领投,老股东腾讯、弘卓资本持续加码,东方明珠传媒产业基金、大湾区共同家园投资公司、中信证券投资、新加坡大华创投、Capthrone和China Sky Global跟投,E轮与E+轮共完成5亿美元融资。

本轮融资后,明略科技将以产品化战略为核心,在技术、市场方面加大投入,同时与投资人深入联动共同拓展一带一路战略下的国际化市场及新基建浪潮之下的产业数字化机会。

在产品方面,明略科技将继续以产品化、平台化战略为核心, 打造以数据和知识驱动的新一代企业智能管理系统。明略科技认为,未来企业核心的资产,不仅仅是人、财、物,还有数据和知识,这是企业的第四大核心资产。

来源:明略科技官网

新一代的企业智能管理系统致力于将企业的核心生产要素和企业的价值活动通过数字化的手段进行沉淀,运用大数据与人工智能技术形成可被洞察的数据和知识,将流程的数字化转变为决策的数字化,从而指导企业的经营和生产。明略科技将打造“PaaS 平台+应用层产品”双重能力,运用知识图谱、自然语言处理、机器学习、智能推荐等技术,赋能企业数字化转型。

「思派网络」完成近20亿元融资,将进一步加强医药健保的闭环建设

12月21日,思派网络宣布完成近20亿元E1轮融资,本轮融资由腾讯和时代资本(Jeneration Capital)联合领投,五源资本、光远资本(Forebright Capital)、双湖资本、某大型保险私募基金跟投,泰合资本担任独家财务顾问。

作为医疗领域高速发展的独角兽企业,思派本轮融资是医药健保领域年度最大单笔融资。本轮融资完成后,公司将进一步加强医药健保的闭环建设。

思派成立于2014年,公司从患者和医生的核心需求出发,已经构建起临床试验管理组织和特药管理网络,并进一步打通患者、医疗机构、药企、保险支付,构建医药健保的服务闭环,由此形成三大核心业务板块,打造具有中国特色的“联合健康”。

来源:思派官网

公司CFO周腾表示:“中国的医疗健康行业正处于一个整体改革升级的时代性机会。每个家庭对可信赖、有温度的医疗管理和更高质量的医疗保障的需求,开启了一条很宽也很长的雪道。思派希望能在这个行业中,努力去落地满足尚未被满足的医疗与健康管理需求,做对医生和患者有益的事情。恪守着对医疗的敬畏之心,提供可信赖的医疗健康保障,创造社会价值。”

在线素质教育领军企业「美术宝教育」完成D轮2.1亿美元融资

在线素质教育领军企业美术宝教育宣布完成D轮2.1亿美元融资,由全球知名投资机构 TPG旗下专注社会影响力投资的睿思基金(The Rise Fund)领投,达晨财智、盈睿资本、赛富基金、博佳资本、创致资本等跟投。泰合资本担任本轮融资独家财务顾问。本轮融资是目前中国素质教育领域最大单笔融资。

美术宝教育创始人兼 CEO甘凌表示:“本轮资金将主要用于多品类素质课程的研发,新渠道和新市场的拓展,产品和服务体验的升级,品牌建设,以及线上、线下融合的产业互联网探索。”

美术宝教育创立于2014年,2020年7月完成由腾讯领投,顺为资本、蓝驰创投等跟投的C轮8000万美元融资。截止目前,美术宝教育累计融资金额超20亿元人民币。

作为中国素质教育赛道的龙头品牌,美术宝教育旗下拥有小熊美术AI课、美术宝1对1、美术宝小班课、美术宝写字AI课、艺考社区等多个产品体系, 布局美育行业全产业链,为3-18岁的用户及家庭提供普惠和便捷的美育课程。

在线教育公司「猿辅导」获融资3亿美元,成在线教育市场最大独角兽公司

在线教育公司「猿辅导」再获融资,目前已经交割了云锋基金3亿美元的投资。今年3月,猿辅导完成由高瓴资本领投的10亿美元G轮融资;10月,猿辅导交割了由腾讯、DST领投的22亿美元的融资。3轮融资合起来,猿辅导融资总额超过35亿美金。截至目前,猿辅导也成为当下全球估值最高的在线教育独角兽公司。

猿辅导创立于2012年,以公考题库起家,经历了目标用户从成人延伸到K12、业务从题库拓展到在线教育平台、再从平台改为自营的三次转型,而后一直将业务重心聚焦于网课。另一边,在2017年底孵化的AI互动产品“斑马AI课”,成为猿辅导的两大核心业务之一。

来源:猿辅导官网

在K12之外,猿辅导集中于启蒙阶段推进业务创新,陆续推出了南瓜科学、猿编程、斑小马等素质品牌,目前内部也在孵化美术、音乐等业务。

今年猿辅导财务确认收入超过100亿。在学员数量方面,旗下两大网课品牌猿辅导网课、斑马AI课的在读正价课用户总数超400万人。

海外

印度短视频应用「Josh」完成1亿美元融资,微软谷歌参投

在微软和谷歌等科技公司的领投下, 短视频应用「Josh」的所有者 Verse Innovation 近日完成了 1 亿美元的新融资,这让该公司估值达到了 10 亿美元。

Verse Innovation 旗下的Josh旨在填补今年年初印度封禁 TikTok后留下的空白,目前已经拥有超过 7700 万月活跃用户。Verse 希望利用这笔资金扩大Josh的规模,并改进其AU推荐引擎。

美国加州「Neomorph」获1.09亿美元的A轮融资,旨在推进靶向蛋白降解平台开发

总部位于加州的「Neomorph」公司宣布获得1.09亿美元的A轮融资,用来推进其专有的靶向蛋白质降解平台的开发。蛋白降解疗法能够靶向传统小分子抑制剂无法靶向的靶点,或者产生小分子抑制剂无法产生的效果,这使其成为目前非常有前途的疗法之一。

Neomorph公司正在建立突出的蛋白质降解疗法平台,专注于“分子胶”降解剂的发现与开发。公司希望利用这项技术来解决人类健康中的关键问题,并发现和开发针对“不可成药“蛋白的创新疗法。公司团队由来自学术界和工业界的科学家组成,公司创始人对于分子胶领域基础研究有着重要贡献。此外,公司还将与Dana Farber癌症研究所的蛋白质降解中心展开合作。

Neomorph公司联合创始人Eric Fischer博士在新闻稿中提到:“在今年这样的环境中有能力实现这一里程碑,是Neomorph在蛋白质降解疗法和分子胶领域能力的证明。我们相信,公司正处于将公司技术带到下一个阶段的最佳时机,我们最终的目标是为有需要的患者提供创新的治疗。”

瑞士神经系统疾病治疗服务商「Noema Pharma」完成5900万美元A轮融资

瑞士神经系统疾病治疗服务商「Noema Pharma」于近日完成5900万美元A轮融资,Sofinnova Partners、Polaris Partners领投,Gilde Healthcare、Invus、BioMed Partners跟投。

Noema Pharma是一家瑞士神经系统疾病治疗服务商,该公司正在开发罗氏(Roche)许可的四项临床中期治疗产品,并具有强大的安全性。突出产品NOE-101是mGluR5抑制剂,已进入2b期治疗。

Part.2

本周睿兽分析监测国内融资事件共计94起。并购事件6起。

国内投融资分析

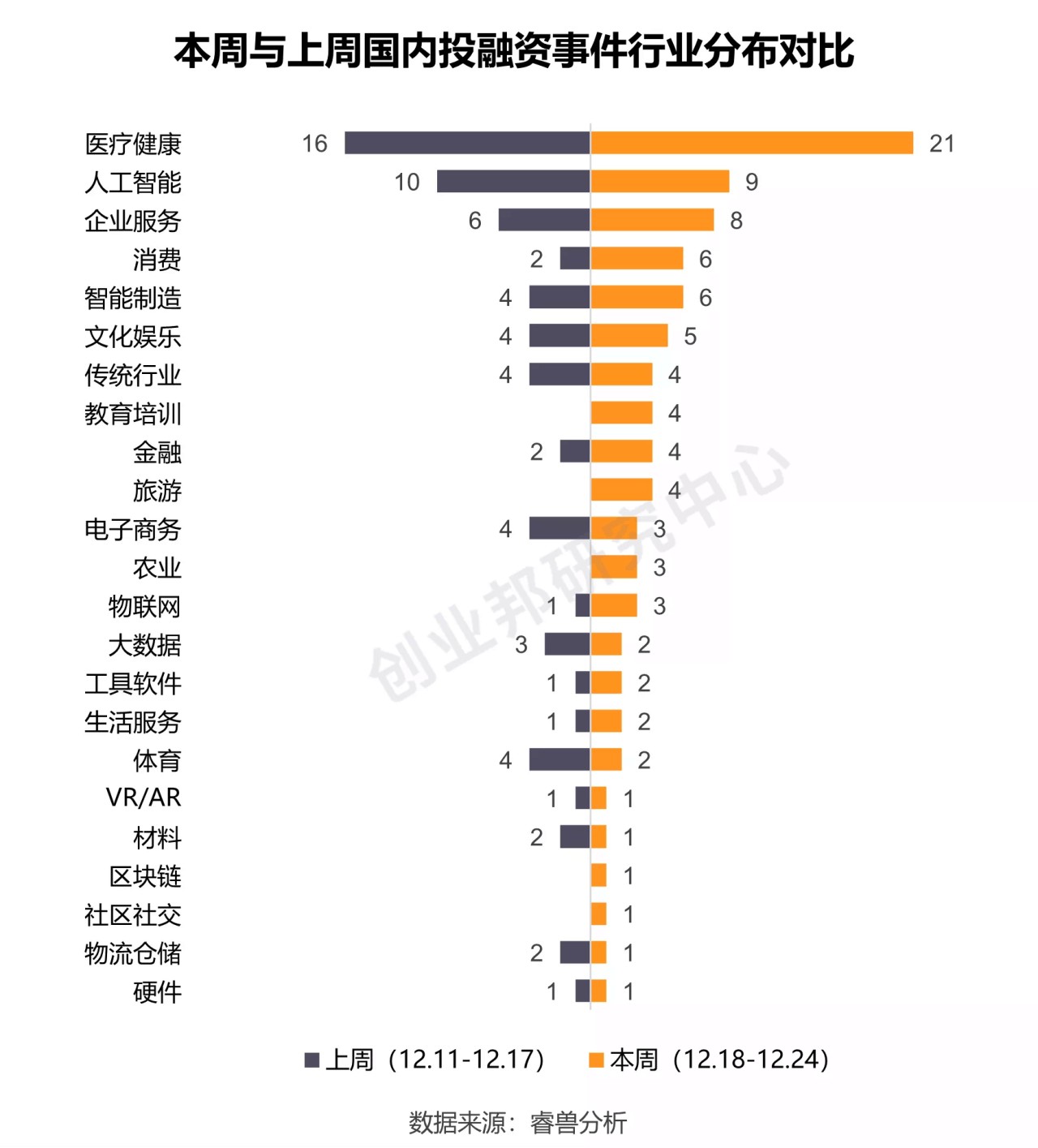

1. 行业分布

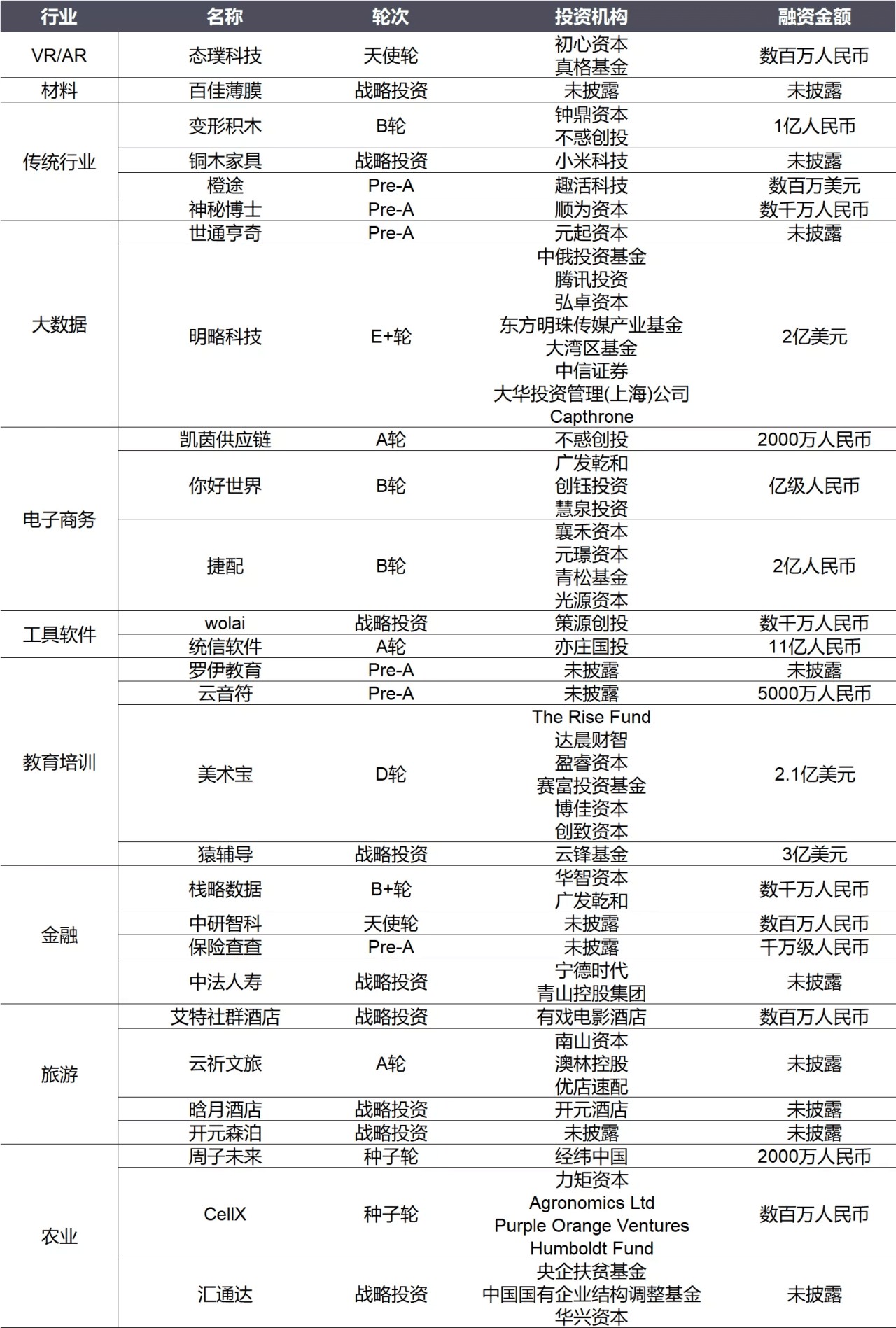

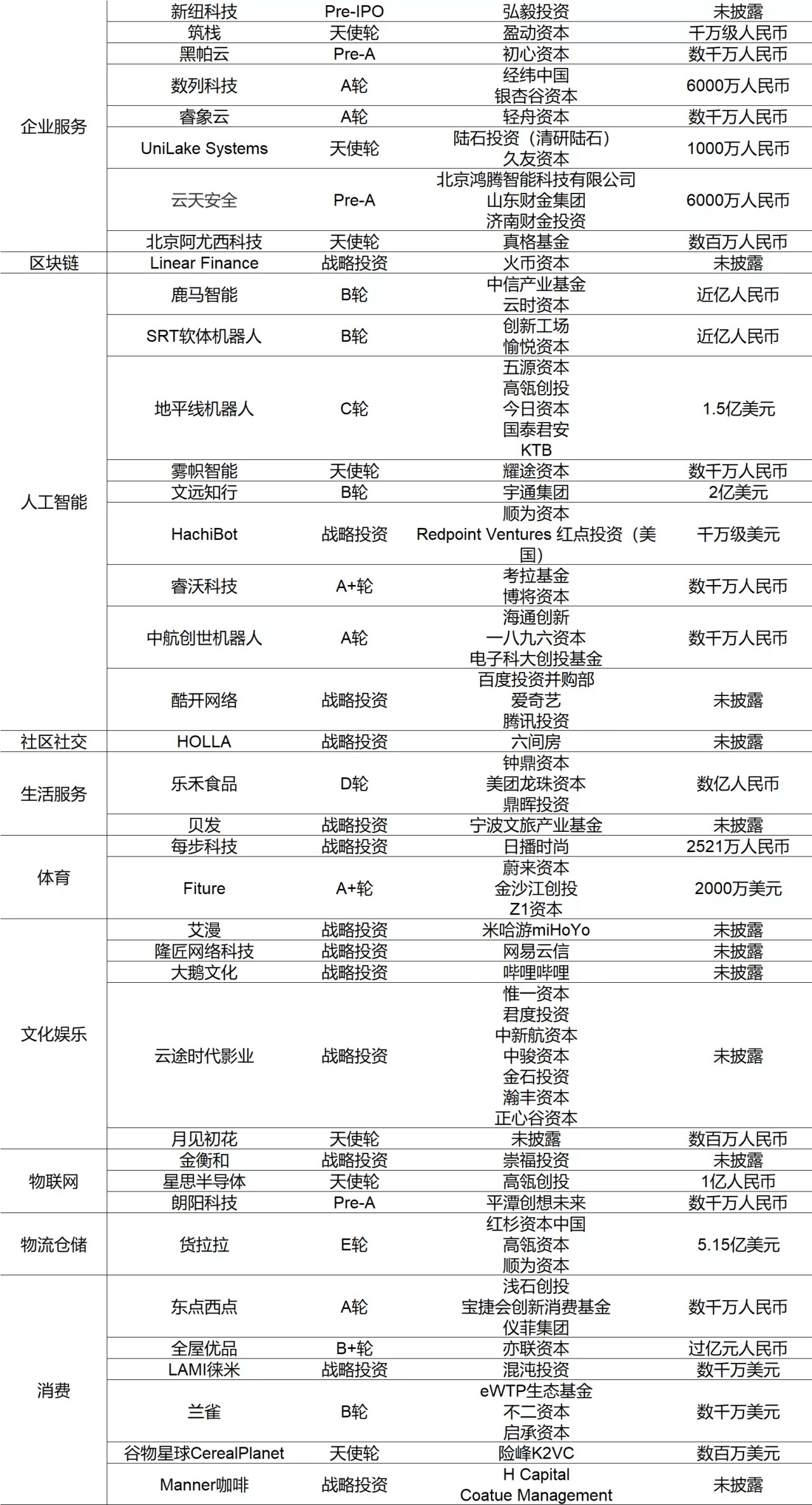

本周披露国内融资事件涉及23个行业领域,其中医疗健康21起,人工智能9起,企业服务8起,消费和智能制造各6起。

同上周相比,医疗领域稳中有升,持续火热;消费和教育培训领域热度攀升;人工智能领域变化不大,仍然较受资本角逐。

2. 融资轮次

本周融资事件在早期(天使轮、A轮)数量最多,共发生38起;中后期(B轮至D轮及以后)共发生26起;战略投资发生30起。

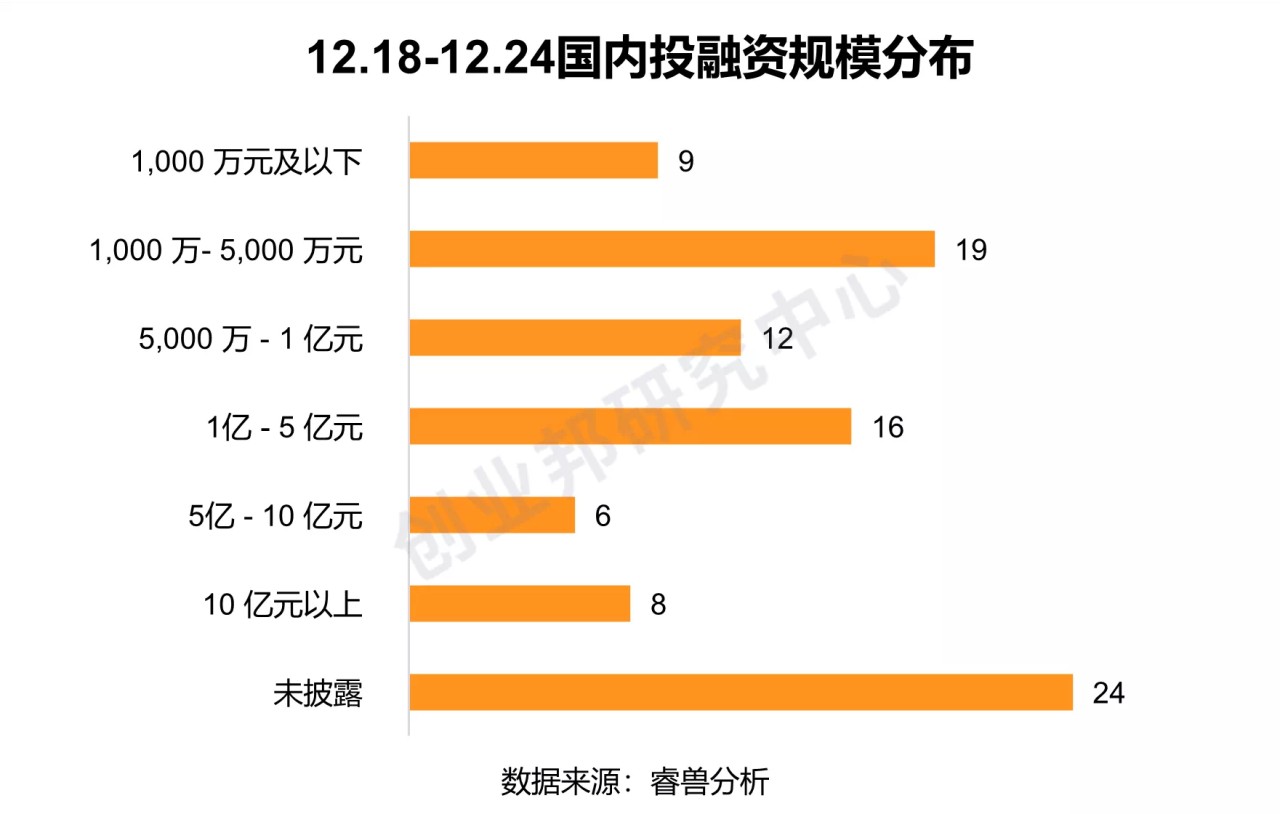

3. 融资规模

在已披露融资金额的事件中,本周融资规模在1.000万-5,000万元的最多,发生19起;其次是1亿-5亿元,发生16起。

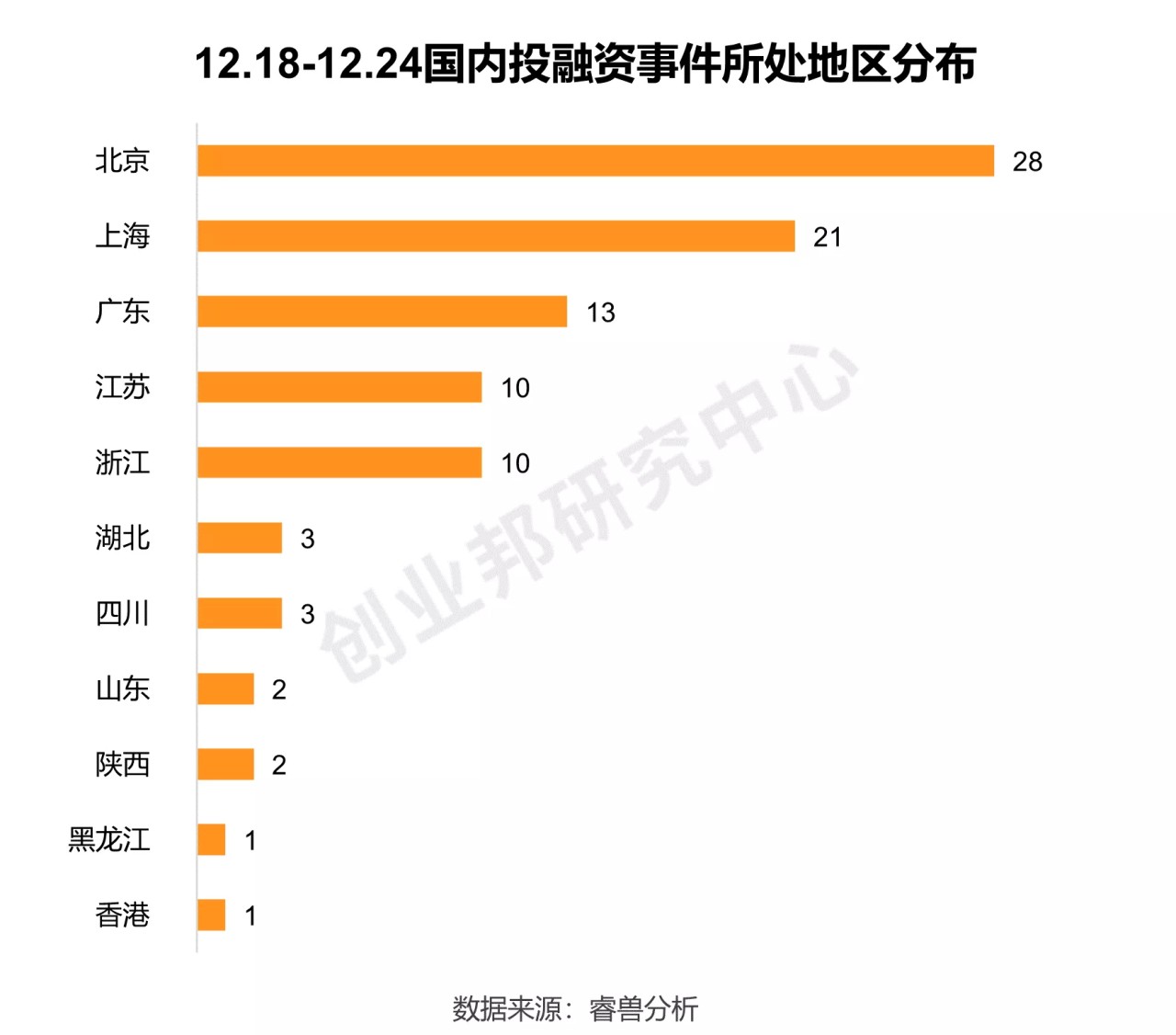

4. 地区分布

本周国内投融资最活跃的TOP3地区分别是北京、上海和广东,各有28起,21起和13起,北上广地区占比65.96%。此外,江苏和浙江持平,各发生10起。

Part.3

本周睿兽分析监测海外融资事件共计30起,其中国内机构参与事件数3起。并购事件19起。

海外投融资分析

1. 行业分布

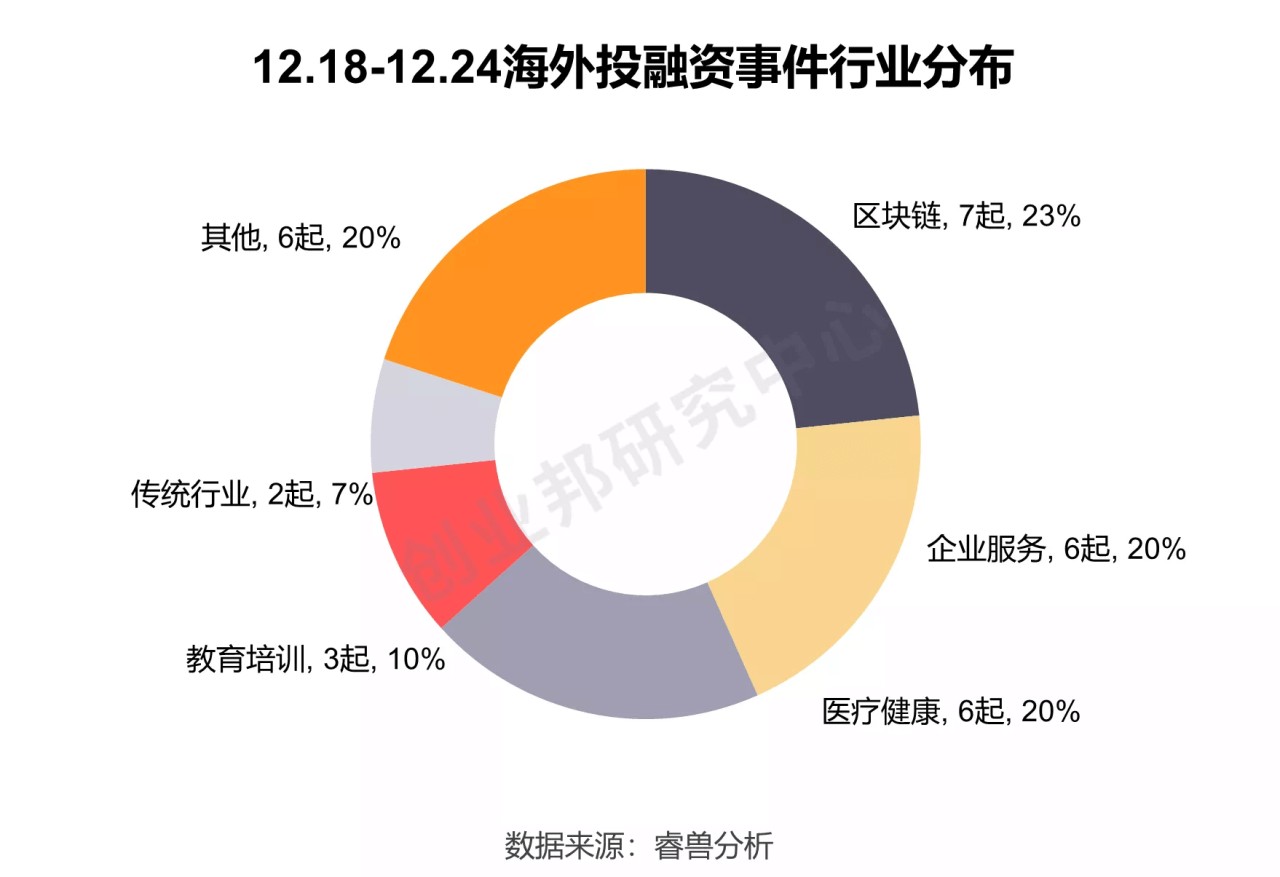

本周披露海外融资事件涉及10个行业领域,其中区块链7起,占比23%;企服和医疗各6起,各占比20%。

2. 融资轮次

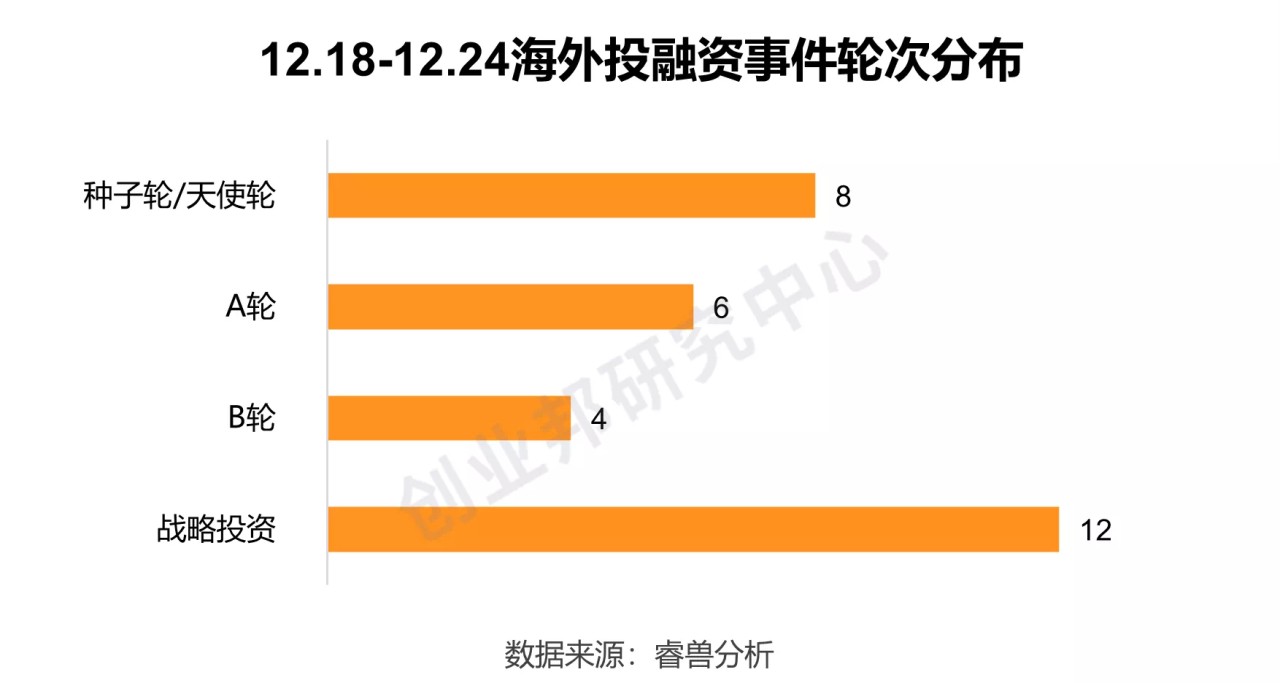

本周海外融资事件的融资轮次在战略投资阶段的有12起,占比40%;其余14起分布在种子轮、A轮、B轮和C轮,其中种子轮/天使轮最多,为8起。

3. 融资规模

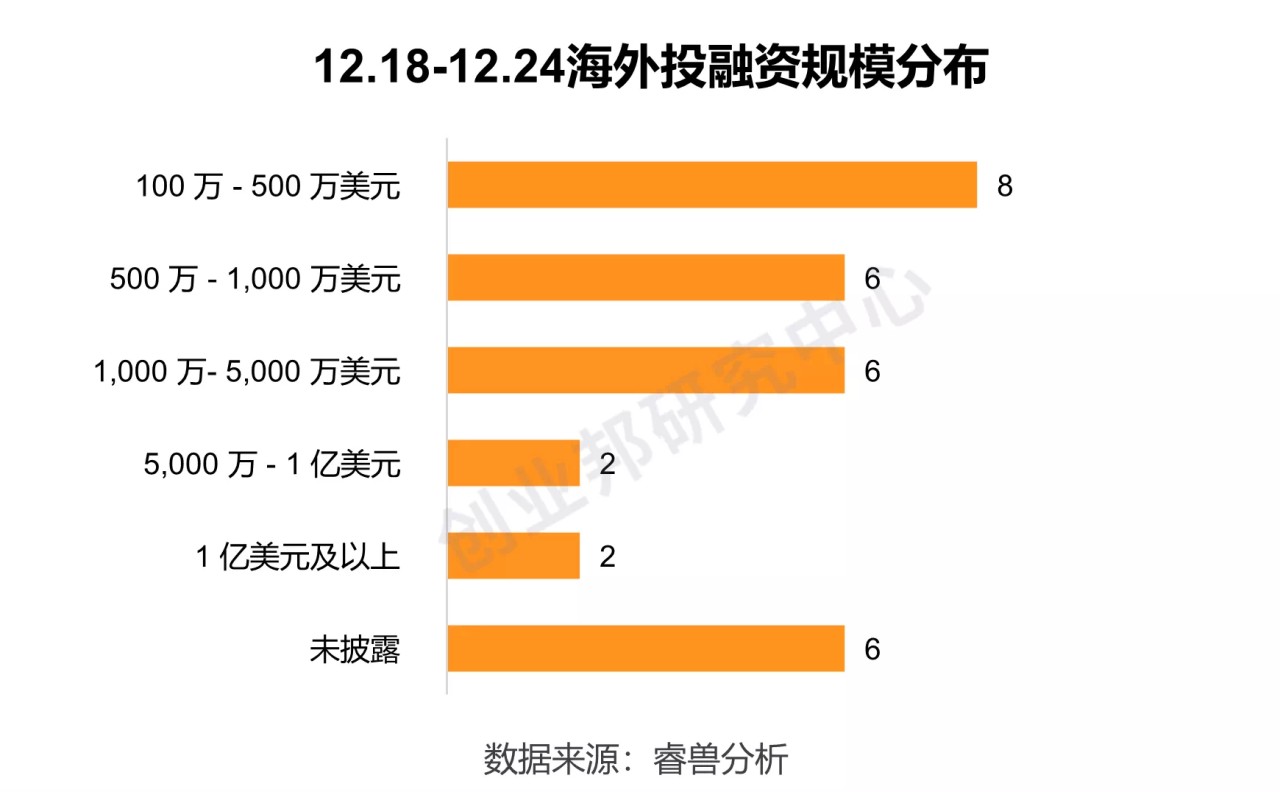

本周海外融资事件的融资规模主要集中在100万-500万美元,共8起;其次是100万-500万美元和1,000万-5,000万美元,各6起。

4. 地区分布

本周美国的事件最多,有12起;瑞士和英国各2起;此外,澳大利亚、以色列、印度、阿联酋、波兰和印尼各监测到1起。

附:

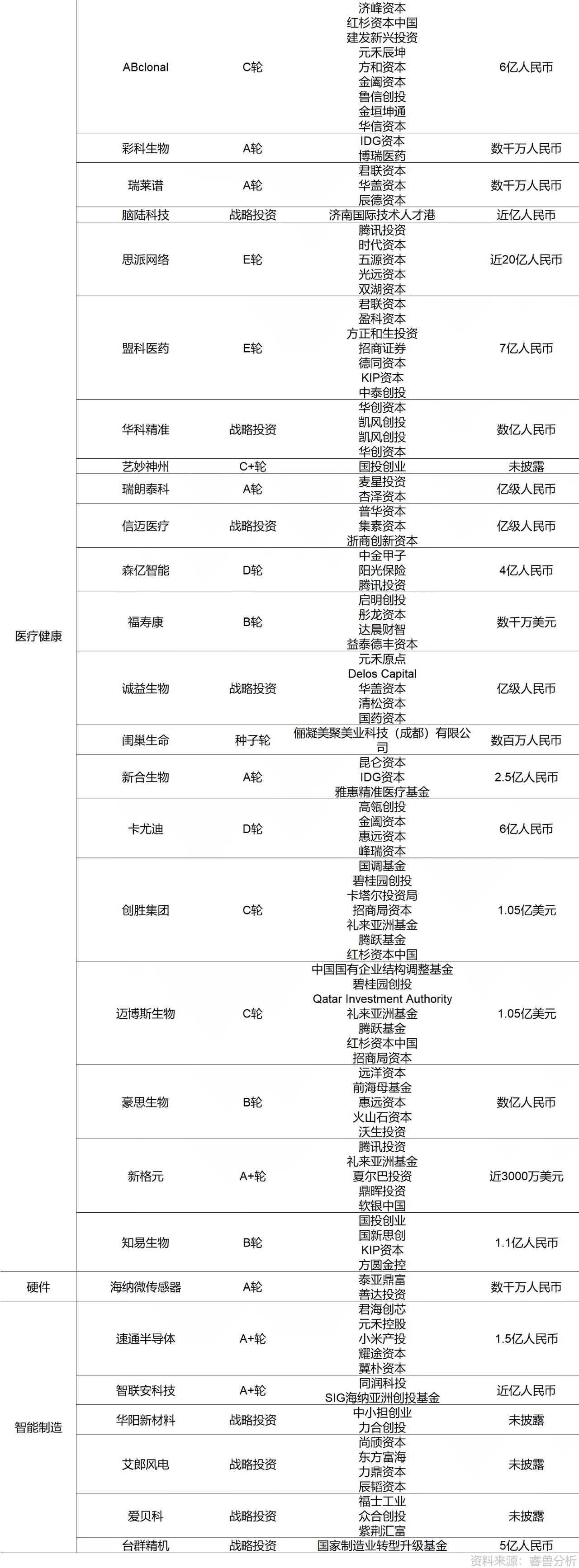

本周国内融资事件汇总

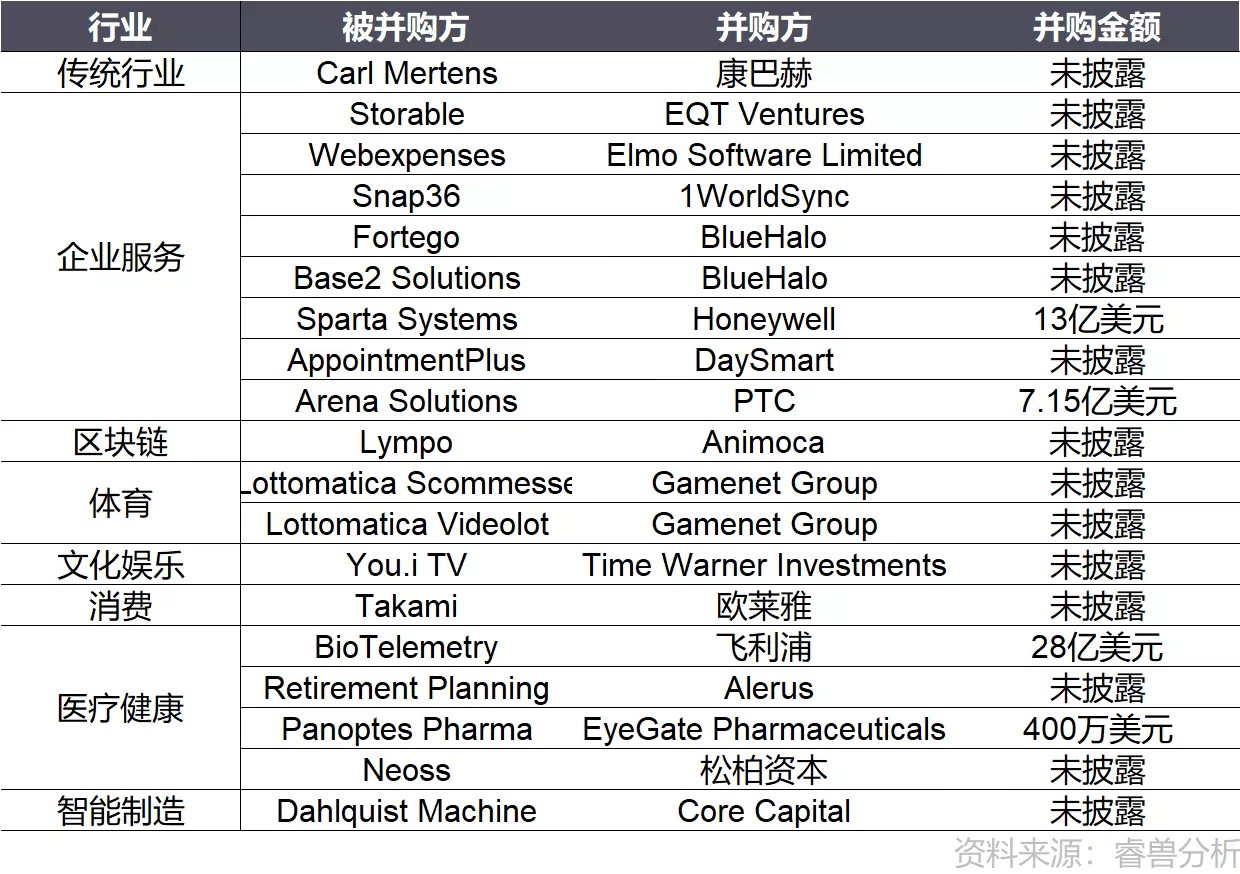

本周国内并购事件汇总

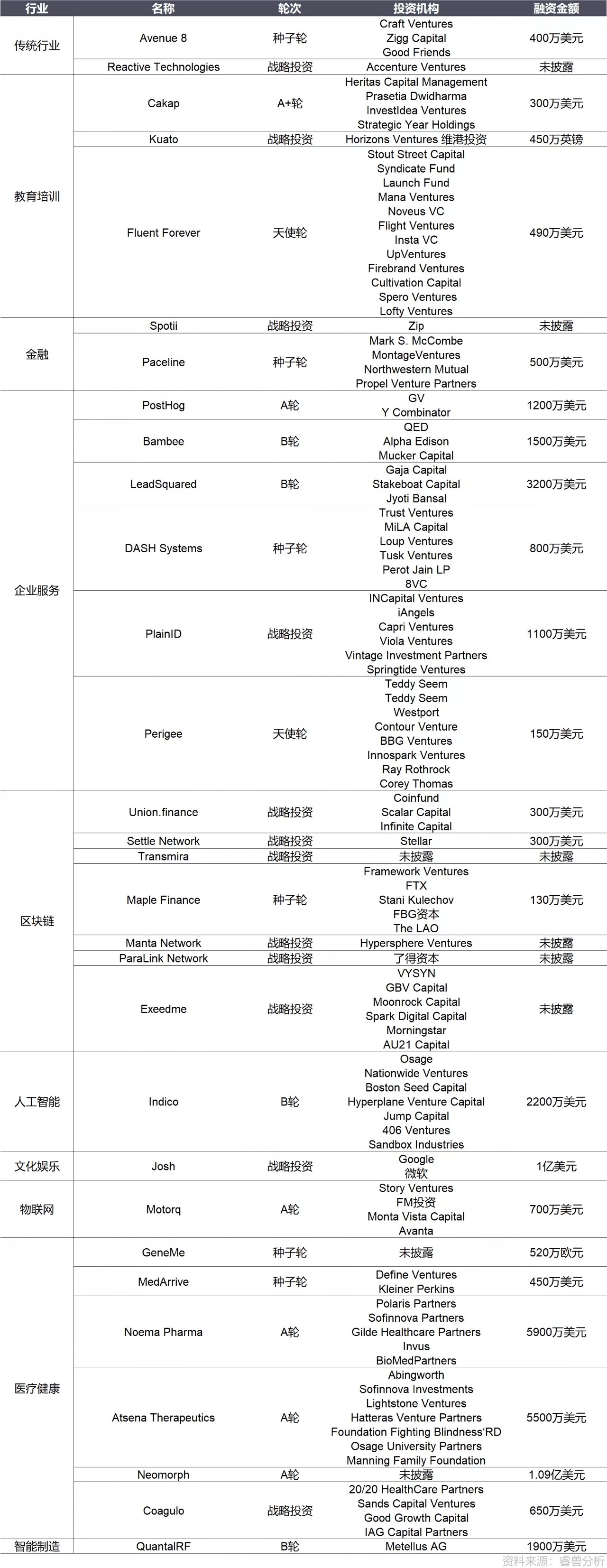

本周海外融资事件汇总

本周海外并购事件汇总

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。