图片来源:摄图网

编者按:本文来自微信公众号锌刻度(ID: znkedu),作者孟会缘 编辑杨皓然,创业邦经授权转载。

2020年的最后几天,美国最大院线AMC计划以出售股权融资的方式避免破产的消息,犹如一个残酷的噩耗再一次向海外电影产业袭来。

其实,自2020年3月以来,海外影院遭到疫情重创,已有大量中小电影院在残酷的现实下被迫关闭。当海外疫情愈演愈烈,在死亡危机的笼罩之下,连大型院线也在劫难逃。

疫情这把双刃剑下,一面是举步维艰的电影院还在努力挣扎求生,另一面却是高歌猛进的线上流媒体大打“用户争夺战”:继迪士尼的Disney+和苹果的Apple TV+之后,华纳的HBO Max和环球的孔雀(Peacock)先后加入战局。

如果再加上Netflix、Hulu等老牌流媒体平台,届时,摆在海外观众面前将是一个空前绝后的豪华流媒体阵容。

而与此同时,若是放眼国内的流媒体,在知乎、微博、豆瓣等互联网平台上,不乏优爱腾等头部梯队选手依然苦于巨亏,且迟迟无法盈利的声音反复出现。

在疫情催发的影视线上化热潮中,国外流媒体竞争格局正在发生巨大的变化,国内流媒体企业则仍然渴望扭亏为盈,两者暂时所处的境遇虽各不相同,但从全球范围内的大环境来看,流媒体行业整体已然呈现一片向好的发展趋势。

关键词1 海外|竞争格局突变

基于疫情对影视线上化的刺激,HBO Max、Paramount+等新入局者,或将成为冲击海外现有流媒体竞争格局的关键力量。

如今,疫情为阅读、漫画、短视频、直播、长视频等线上泛娱乐行业带来的红利,在海外市场已经得到了十分充足的展现。

当疫情愈演愈烈,用户的活动范围也愈发受限,而得益于户外活动减少、在家时间延长等因素,线上娱乐内容成为了线下活动最好的替代品,因而也让流媒体行业找到了深度触达用户的契机。

根据Conviva的最新报告,全美流媒体服务在第三季度继续增长。在新的流媒体状态报告中,Conviva发现,在全球范围内,观众在流媒体上花费的时间比去年增加了57%,因为每个大洲的观看时间都以两位数到三位数的速度增长,以大洋洲地区为首。

比如,澳大利亚和新西兰、美拉尼西亚、密克罗尼西亚和波利尼西亚的观看时间增长了293%。欧洲的观看时间也大幅增长(121%),南美也增长了104%。北美、非洲和亚洲的收视时间分别增长51%、39%和12%。

可见,疫情的冲击正在打破用户原有的消费习惯,致使流媒体平台的存在感日益加重。

相关数据显示,全球布局的流媒体巨头Netflix在前两个季度新增用户均超过了千万,仅用半年时间就超额完成了全年的用户增长目标。就连发布不久的迪士尼流媒体品牌Disney+,也在原创内容并不多的情况下,一年内就斩获了超过八千万的订阅用户。

而与之相反的是,华纳传媒、NBC环球等好莱坞巨头,在迫于疫情不得不关闭院线后,均出现了大规模的裁员以减轻财务负担的情况。

到了2020年年尾,一年内多次出现现金流告急情况却坚挺依旧的AMC,最终还是给了传统影视从业者们一记暴击,“在新一轮融资中,AMC将出售5000万股股票,筹集1.25亿美元以避免破产。”

强烈的对比之下,为了维持生计,好莱坞巨头也不得不向流媒体低头:继迪士尼的Disney+和苹果的Apple TV+之后,华纳的HBO Max和环球的孔雀(Peacock)先后加入战局。莱坞“六大”里的派拉蒙影业不甘示弱,很快宣布重塑旗下流媒体平台“CBS All Access”,并将其更名为更时髦的“Paramount+”。

当然,由于海外流媒体市场长期由Netflix主导,再加上Hulu、Apple TV +等此前入局的老牌流媒体平台,线上线下影视巨头们齐聚一堂,大打“用户争夺战”的同时,或也将在2021年对现有流媒体竞争格局造成一定的冲击。

“到2020年年中,美国所有主流电视网络和演播室都提供了独立且直接面向消费者的流媒体服务。”美国德勤电信、媒体和娱乐领域的负责人凯文·韦斯科特曾透露,在推出流媒体服务的同时,如迪士尼这样的大型公司,也开始逐渐从第三方流媒体平台撤回内容权。

撤回内容权,是流媒体平台们在试图以独家内容增强自身竞争力的举动,就像华纳兄弟将在影院和其订阅服务HBO Max上同时发布其2021年的片单。

一则关于流媒体综合实力的排名,则从侧面印证了“流媒体大战”爆发的可能性:尽管HBO Max在2020年5月27日才上线,但在外媒截至5月17日对北美流媒体做出的综合实力排名中,前五名分别是Netflix、Disney+、Hulu、Amazon Prime及HBO Go+HBO Now/HBO Max。

哪怕入局晚,后来者依然有弯道超车的机会,更有可能成为打破现有流媒体市场格局的主要力量。

而相较于此,前赴后继的竞争者对行业更深远的意义在于,他们成为了促使流媒体行业急速发展的重要因素,就像Netflix CEO里德·哈斯廷斯所说,“更多的流媒体平台入局,促进了整个流媒体市场的共同繁荣。”

关键词2 国内|扭亏拐点未至

优爱腾三大长视频巨头还未实现扭亏,又遭乘“风”而来的抖音、B站等竞争者强势狙击。

同样是线下影视行业遭遇疫情重击,同样是吃到了用户线上化转移的红利,国内的流媒体行业发展情况却大不相同。

具体而言,国内流媒体行业竞争格局更加复杂,竞争者们大致可以分为四类:

爱奇艺、优酷、腾讯视频持续领跑长视频领域;芒果 TV 和B站凭借独特内容形成独特用户群体对优爱腾“三巨头”发起冲击;字节跳动旗下西瓜视频借助免费网播《囧妈》事件入局长视频,与抖音形成长短视频组合抢占市场;IPTV与OTT TV则携手以为终端用户提供“直播+点播+增值服务”占据一席之地。

而从用户的选择来看,2020年网民娱乐需求持续转移至线上,虽然带动了网络视听类应用使用率、用户规模进一步增长,但他们更趋向于刷短视频,或者看直播。

《2020年中国网络视听发展研究报告》显示,在短视频、综合视频、网络直播、网络音频等网络视听领域中,短视频和网络直播的增速最快,前者同比增长178.8%至1302.4亿元,后者同比增长63.4%至843.4亿元。

这就导致,随着国内疫情好转,消费用户的注意力转回线下,短视频及网络直播领域依旧炒的火热,甚至还成为了2020年最大的风口,而长视频领域的月活用户规模下降趋势却愈发明显。

以爱奇艺为例,虽然其会员数率先破亿,但付费用户数连续两个季度下滑,从2020Q1的1.19亿,到Q2的1.049亿,再到Q3的1.048亿。不过,付费用户数是下滑了,爱奇艺会员的单价却提高了,因此仅会员收入而言其实是在不断增长的,可惜依然没能让爱奇艺实现扭亏为盈。

事实上,不仅是爱奇艺,就连腾讯视频、优酷也还没有传来盈利的声音。看来疫情带来的这波流量红利,并不足以帮助长视频头部平台应对眼前所面临的盈利难题。

在此情况下,裹挟着短视频、直播这种新表现形式的抖音、B站等竞争者来势汹汹,传递出对优爱腾不太友好的信号——他们也想分一杯羹。

不过,优爱腾显然不甘于现状,不光渴望打破身上的桎梏,还致力于找到一条长久的发展之道。他们将目光纷纷瞄准独特的内容制作,毕竟,这才是最核心的竞争力,且自制这种模式便于控制成本,因而更有利于通过减少投入的方式达到减亏的效果。

所以在2020年,国内用户迎来了《隐秘的角落》《三十而已》等火爆一时的自制剧,也看到了《乘风破浪的姐姐》《我是唱作人》等引发热议的自制综艺。但追根究底,如果不能长期保持这样的制作水准,那这就是平台后续发展乏力的原罪。

一位资深影视从业者告诉锌刻度,“从大趋势来看,各大视频平台其实都在往生产优质内容的方向前进。但这个需要积累,当优质内容出品到一定量级时,消费者买单便是水到渠成的事了。”

当然,评判流媒体平台不仅仅是看谁拥有更多优质内容,应用程序的整体体验、发布新内容的速度、是否物有所值等配套服务,也是影响付费用户下单的关键因素。在讨好用户这方面,除了更好的内容与服务之外,没有任何捷径,国内流媒体企业能做的还有很多。

关键词3 行业|整体向上发展

虽然国内外流媒体企业发展态势大有不同,但全球范围内的大环境来看,流媒体行业整体趋于向前发展。

毫无疑问,不论是在海外还是在国内,2020年对流媒体行业而言都是至关重要的一年。其中,既蕴含着足以打破现有市场竞争格局的机遇,也充满了流媒体企业在应对环境变化时所遇到的挑战。

虽然眼下国内流媒体平台的发展,看似并不像海外流媒体企业那样如日中天,但仅从流媒体市场培育这个角度讲,国内的流媒体平台的确是吃到了“线上化”的红利,不过这种红利,是潜在的,需要流媒体企业后续的深度挖掘。

从表象上来看,在国内疫情形势转好过后,优爱腾等流媒体平台好像很快就失去了那批“线上化”消费用户的关注,但这些曾经观看过线上影视内容、享受过线上影视服务的消费用户,天然就比从未了解过流媒体平台的消费人群,更易俘获。

毕竟,早前的数十年间,优爱腾是通过“烧钱换市场”才打响了影视线上化的名头。他们通过预先投入巨资获得稀缺内容资源,再以相对较低的价格吸引用户成为付费会员,烧了十多年钱后才初步培养起了一部分用户的付费意识,拥有了一些固定的付费客群。

然而等到不堪成本重负的那一天,爱奇艺率先开启调价模式,企图以会员涨价的方式力挽狂澜,却迎来了一片嘘声。

那么国内外流媒体市场环境的不同之处,以及国内外流媒体企业的不同遭遇,从根本上来说,皆因各自流媒体行业发展所处阶段不同——以爱奇艺和Netflix涨价后的不同处境就可窥见,相比海外更为成熟的流媒体市场,用户付费习惯都还没有全面建立起来的国内市场还处于很初级的阶段。

从用户线上影视需求的萌发让流媒体成为一个新行业,到有线电视、IPTV增长承压,以Netflix 为代表的传统厂商开始向流媒体转型,再到受疫情影响加速“影视线上化”进程,更多传统影视从业者入局流媒体......如果对标海外流媒体行业曾经走过的发展历程,国内流媒体企业要走过的路还有很长。

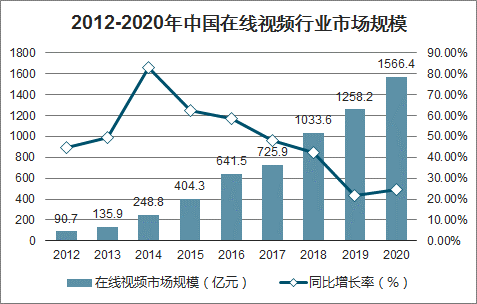

图片来自中国产业信息网

哪怕其中大部分连盈利都还没有实现,但也不必太过悲观,在行业总体趋势向前发展的基础上,他们的未来前景是可以预见的,只是暂时还没有找到通往未来的有效路径罢了。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。