图片来源:摄图网

编者按:本文来自微信公众号阿尔法工场研究院(ID: alpworks),作者林依晨,创业邦经授权转载。

与海外3D打印企业的残酷竞争相比,铂力特几乎独享国内军工企业金属3D打印这块蛋糕,建立起了牢固的护城河。19世纪中叶,第一次工业革命达到顶峰。走在英国的大街上,人们不仅能看到“蒸汽机车”,还能买到由“机器”生产的服装。在1860年,英国和法国是世界上最大和第二大的出口国,欧洲不仅率先实现工业化,而且已经完成向现代大众社会的初步转型。

经济的发展加快了科技的进步,一种被称为摄影雕塑的商业摄影尝试在法国街头悄然兴起,虽然与主流的拍摄手法相比,摄影雕塑技术的推广并不成功,但当时的人们却没有意识到,这个“失败项目”在百年之后启蒙了一项重要的科技技术——3D打印。

3D打印技术萌芽于法国,但却成长在美国。在20世纪末,美国科学家先后多次提出关键性的专利技术,经过百年的积累,终于在1988年由美国3D Systems生产出了第一台基于SLA技术的3D打印机。

时光荏苒,30多年的发展让如今的3D打印已经成为了一项很成熟的技术,应用于汽车、航天、医疗等高尖端领域。可以说,3D打印是一项启蒙于19世纪,诞生于20世纪,爆发于21世纪的技术。

与欧美相比,中国的3D打印技术起步并不算太晚,在3D打印领域,四项最核心的专利技术SLA、SLS、FDM、3DP于1984至1989相继问世,清华大学、华中科技大学、西安交通大学、西北工业大学、北京航空大学等高校,同时开始对3D打印技术的研究。

在商业化落地层面,中国虽然只有铂力特一家A股上市公司。但其市值已经位列全球第五,估值的背后,无疑反映了市场的看法,用最简单的方式考量铂力特的估值,无外乎要解答三个问题:

第一,3D打印的产业周期,行进到了哪一个阶段?第二,铂力特在产业内部,究竟处于一个怎样的位置?第三,如果前两个问题答案明确,作为A股唯一正宗标的的铂力特,它的竞争力标签是什么?

解读清楚这三个问题,就理解了3D打印行业,也懂得了应当如何衡量铂力特(688333.SH)的价值。

01 历史与未来的交界处

纵观全球,3D打印行业当下风云变幻,传统龙头公司并未将市场份额优势转化为估值优势,反倒是后起之秀“3D打印新势力”获得了市场的更多关注。

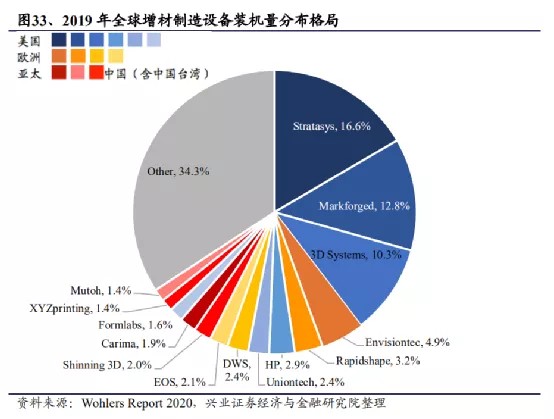

据 Wohlers Report 2020 的报告数据,3D打印2019年度的市场份额中,全球市场占有率排名靠前的公司均来自于美国企业。Stratasys、Markforged、3D Systems分别以16.6%、12.8%和10.3%的市场占有率排在行业前三位,欧洲、亚洲的3D打印公司则扮演追赶者的角色。

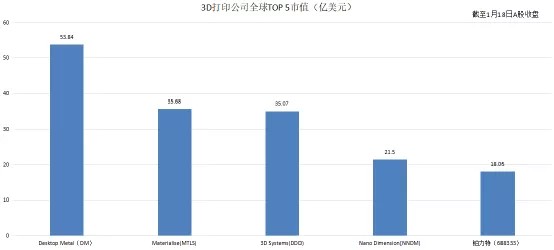

按照市值排名,我们却仅能在市值TOP 5的3D 打印公司中看到3D Systems的身影,其他市值靠前的公司均属于“3D打印新势力”。

目前全球市值最高的3D打印企业为Desktop Metal,这是一家刚刚借壳上市登陆美股的独角兽企业。Desktop Metal成立于2015年,很快就获得了谷歌、宝马、通用、福特、沙特阿美等巨头的融资。

Desktop metal深耕一种叫做金属单程粘结剂喷射的新技术,可以大幅提升打印效率,这被市场定义为“3D打印2.0”。

从业绩角度看,Desktop Metal的研发能力还未体现在业绩上。借壳公告显示,Desktop Metal在2019年和2020年上半年的营收分别为2643.9万美元和557.4万美元,但却付出1.35亿美元和5189万美元的成本支出,仍处于严重亏损中。但即使如此,Desktop Metal依然吸引了众多嗅觉敏锐投资者的关注。

全球市值排名第二的3D打印公司Materialise是一家专注于行业解决方案的比利时服务商,将近30年积淀的3D打印经验融入一系列软件解决方案和3D打印服务中。Materialise拥有行业内首屈一指的软件研发团队,核心场景应用于医疗保健、汽车、航空航天等领域。

位居全球市值排名第四位和第五位的分别是以色列的Nano Dimension和中国的铂力特。Nano Dimension是全球电路板3D打印龙头,已经能够实现多层的PCB电路3D打印。与Desktop Metal类似,Nano Dimension同样陷于亏损,但又充满让人期待的潜力。

总体来看,世界3D打印行业正处于行业交替时期,以产能为代表的传统3D打印巨头正在被更具潜力的“3D打印新势力”所超越,这像极了最近一年电动车与传统汽车之间的革新。那么,在历史与未来的交界处,铂力特又扮演着怎样的角色呢?

02 基础,尚有差距的行业追赶者

3D打印技术可以根据材料的不同分为金属3D打印技术和非金属材料3D打印技术两大类。

金属3D打印技术主要应用在工业领域,是制造汽车、航天火箭、轮机的重要途径。与3D金属打印相比,非金属材料3D打印的应用场景更广,市场份额更大,甚至已经存在个人级产品。

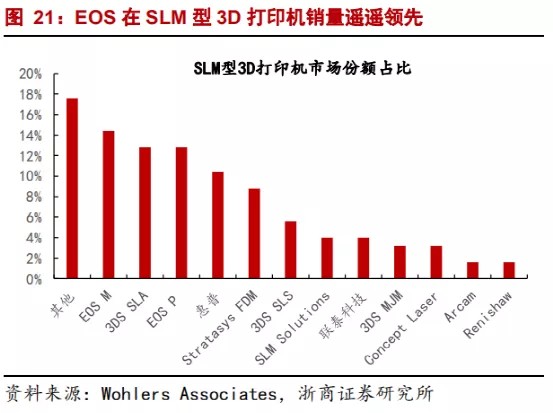

铂力特所属的行业正是金属3D打印领域。目前金属3D打印的核心技术为SLM技术,纵观全球SLM 3D打印市场,德国EOS、3D system和惠普是市场占比最高的三家公司,分别为27%、16%和10%。与国际竞争对手相比,铂力特在全球行业中的市场占有率差距明显,正扮演着追赶者的角色。

从业务组成看,铂力特的业务触角已经渗透到整个3D打印产业链的方方面面,包括3D打印设备、3D打印材料、3D打印服务等。参考海外“3D打印新势力”的业绩表现,不难发现3D打印是一个准入门槛极高的行业,设备投入和研发投入极大,新的玩家很难轻易挤入市场。

基于此,铂力特在国内的先发优势能够帮助其顺利转化为产能优势,客户也愿意为这独特的定制化研发支付溢价。2019年财报数据显示,铂力特产品的毛利率超过50%,并仍保持进一步增长势头。

铂力特的技术实力已经可以与国际主流金属3D打印技术接轨,在黄卫东教授的带领下,154名研发人员持续精进技术,让铂力特的产品已经能够与龙头EOS相媲美。

实际上,铂力特的成功除多年积累外,还采用师夷长技以制夷的策略,铂力特是金属3D打印EOS公司的中国代理商,早期通过经销EOS设备,与下游客户形成稳定合作关系。

然而EOS设备昂贵,当客户对品牌需求不是那么强烈时,铂力特就会向他们推荐自家产品。代理EOS设备成为了铂力特天然的流量入口,基于EOS全球龙头的知名度,省去了铂力特独自开拓市场的麻烦。

通过多年代理EOS设备,铂力特几乎已经做到了青出于蓝,在很多关键指标中,铂力特自研设备甚至要优于进口的EOS产品。此外,铂力特还可以根据用户的需求定制服务,这让铂力特走进了很多核心用户的心中。

03 弹性,铂力特的军工标签

不同于海外巨头,植根于中国市场的铂力特身上有着独一无二的“3D军工”标签。

时光回溯到2010年,当时中国商用飞机有限责任公司(简称“商飞”)设计研究院副总设计师周良道陷入焦虑,C919飞机钛合金结构件已经设计出来,但在落地制造时遇到了问题,3D打印技术的不成熟让这块结构件的安全问题存在隐患。

周良道曾与多家3D打印服务商进行交流,但获得的结果都难称满意。C919飞机是大型商业飞机,对于飞行安全存不得半点马虎,出于谨慎考虑,周良道对于技术问题总是刨根问底,但合作方却总是含糊其辞,这让飞机的制造一度陷入停摆。

2011年1月,事情迎来了转机。周良超受邀来到西北工业大学参观激光立体成形技术,很快就被西北工业大学的技术吸引,而这也正是铂力特的前身。两个月后,双方成立联合工作组,重点攻克技术难关。

仅仅用了1年多的时间,西北工业大学凝固技术国家重点实验室就向商飞交出了由3D打印技术制造的3米高的C919飞机中央翼缘条,顺利通过了商飞的验收。获得商飞的肯定,对于铂力特来说具有里程碑意义。

通过多年沉淀,铂力特已经积累了大量的核心军工客户,其产品已经深度参与到项国家重点型号工程的研制,包括 7个飞机型号,4 个无人机型号,7 个航空发动机型号,2 个火箭型号,3 个卫星型号,5 个导弹型号,2 个燃机型号,1 个空间站型号,涉及军民用大飞机、先进战机、无人机、高推比航空发动机、新型导弹、空间站和卫星等。

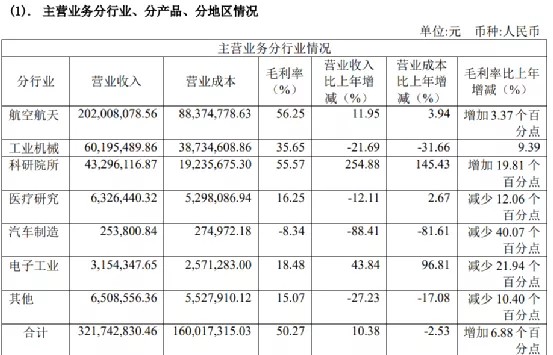

从2019年财报来看,铂力特来自于航空航天的收入达2.02亿元,占总营收的62.9%,业务毛利率高达56.25%。在军工领域的深度积已经转化为铂力特的核心竞争力,建立起了牢固的护城河。

在中国市场,3D打印仍是一个刚刚起步的市场,行业增长率有望长期保持在40%以上。市场预计,中国3D打印行业的市场空间在2023年将突破百亿美元。

尽管铂力特的技术并不具有颠覆性,但考虑到3D打印在中国才刚刚起步,未来持续的增量市场将成为铂力特业绩增长的驱动力。再加上铂力特稀缺的军工标签,这些中国核心科技是不能交给海外厂商的。

与海外3D打印企业的残酷竞争相比,铂力特几乎独享国内军工企业金属3D打印这块蛋糕,并逐渐完成国产替代。从这个角度考量,长期深耕中国市场的铂力特具有更高的商业价值与增长预期。

但从长期来看,整个3D打印行业的新老交替已经开始,铂力特不能仅依靠“3D军工”护城河生存,也必须向更先进的技术布局研发,探寻更宽广的市场。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。