图片来源:摄图网

编者按:本文来自微信公众号自象限(ID: zixiangxian),作者王海天,创业邦经授权转载。

上周,快手更新了赴港的最新招股书。

快手2020年前三季度总收入达407亿元人民币,其中第三季度单季收入154亿元。从收入结构看,快手2020年前三季度直播收入253亿元,线上营销服务收入133亿元,包括电商、网络游戏、在线知识分享等在内的其他服务业务收入20亿元。

截至2020年三季度,快手从用户增长、收入增速,到付费用户、ARPU等各项重要指标,都在放缓。

这该如何解读?

1 核心直播指标:双双见顶

从GIF快手进化到短视频快手,直播,一路伴随快手。从商业化上,直播是天然的变现工具。打赏,已经成了短视频产品通用的变现方式。根据产品形态和定位的不同,收入占比不同而已。而随着快手MAU、DAU的扩大,直播的付费人数也同步上涨:

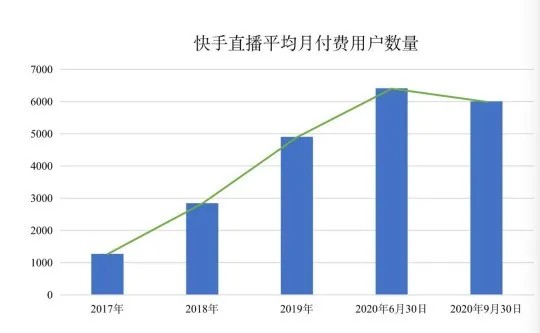

▲快手直播平均月付费用户数

上图是2017年到2020年9月30日,快手的直播付费人数对比,我们能看出哪些变化?

根据快手递交的最新招股书:截至2020年6月30日为6400万人,2020年9月30日5990万人。付费直播用户,在一个季度内下降了410万人。除了付费用户的下降,直播付费用户的收入也呈现了下降趋势。

▲直播每月付费用户平均收入

而这两项指标,说是快手直播的核心支柱,一点不为过。这里,我摘两句招股书的原话:“由於整體經濟狀況轉差或可支配收入減少,主播可能因觀眾減少虛擬禮物打賞而不太願意留在我們的平台。我們預期在不久的將來,我們的業務仍會非常倚賴直播的收入。我們的直播付費用戶減少或付費用戶平均收入降低可能對我們的經營業績產生重大不利影響 。”

快手承认:一,目前非常依赖直播收入;二,直播付费用户减少或ARPU降低,会对经营业绩产生重大不利影响。

非要谈论快手的付费用户下降和ARPU降低,从快手自身和行业竞争角度,个人觉得有如下几点:

替代垂直产品后,面临同类大平台竞争。回顾中国的社交、内容和短视频产品,已经走过了十年路程。而直播打赏,从PC时代到今天的手机时代,也跨越了5—8年。大部分社交产品,主要的收入,都靠直播贡献。包括YY、陌陌、映客等。欢聚时代,甚至把直播打赏这套模式,复制到海外,成就了旗下一块好资产:Bigo。虽然快手招股书引用的报告中称,中国直播打赏的总盘子仍在增长,但是行业的存量博弈,已经开始了。而相互抢夺蛋糕的例子,可以这样来对比:

陌陌映客——抢了PC时代的9158、六间房

快手抖音——抢了陌陌、映客

快手——抖音:相互抢蛋糕

视频号、其他——抢一部分快手、抖音蛋糕

陌陌、映客、YY,可以看作是窄众的直播产品,快手、抖音的出现,一边凭借数量更多、更优质的供给(主播),另一边凭借更便宜的流量(获客成本低),很容易降维攻击陌陌、映客。

如果把主播比作卖家,显然在“更大众”的平台,买家(观看的人、打赏的人)更多。一个主播,从陌陌到快手,相当于从一个垂直电商,去了淘宝。今天的快手和抖音,已经是真正意义上的“国民级”的短视频和直播平台了。

如果把快手,在短视频和直播领域的地位,类比电商行业的格局,快手的地位是拼多多或小淘宝。抖音,才是真正的大淘宝+天猫。都是“国民级”产品,快手和抖音的竞争关系,像极了拼多多和阿里的竞争关系。所以,快手招股书中也承认:自己是全球第二大直播公司。而第一,90%就是抖音。

快手,需要PK和挑战的,是抖音、微信视频号。换句话说:快手的挑战,远比电商行业的拼多多挑战大。拼多多,面临的最大挑战,是打破阿里。而快手,上岸的同时,还面临抖音、视频号这两个更大的“国民级产品”。

快手,需要面对到,是字节和腾讯两大巨头,来抢自己的蛋糕。张小龙本周的微信公开课演讲,虽然没有提到视频号的DAU,但潜力和势头,视频号已经起来了。未来的几年,快手和抖音,或多或少都要受到视频号的挤压。不管是时长还是收入。

2 直播打赏 从黄金时代进入白银时代

看上面的两组数据,如果只看2015——2019,直播的日活增长,可谓是爆发式,年化的增速高达56.4%。2019—2025,只有15.7%。用户量,从2021年的3.5亿,增长到5亿左右。

如果看用户时长,天花板更明显,基本是停滞的。2019——2025,每个日活的使用时长,年复合增长率只有7.7%。

快手招股书里,引用艾瑞的报告,也说明了直播增速的放缓:“中國的直播用戶預期持續快速增長,是由於直播具有高度的社交屬性、互動性和沉浸式體驗,但隨著用戶基數擴大,增速預期有所放緩。”

一个直播用户,目前看,每天的观看时长,就是40分钟到50分钟。在这不到一小时时间内,平台需要最大程度的“货币化”,想尽一切办法,让主播和用户碰撞出火花,快速让用户掏钱。在付费人数放缓、时长见顶的双重压力下,快手要提高直播收入,只有干啥呢?提升单个付费用户的金额,也就是:让用户多付费。

让未付费的用户付费。2020冲上市这一年,快手的销售和营销费用开支,也达到了顶峰,2020年前三季度,已经达到了198亿元!而2019年全年,快手这项开支为98亿元。当然,钱洒出去那么多,也拉来了很多新用户。日活达到了2.7亿。但是让人一脸发懵的是:DAU增长的同时,付费直播用户,2020三季度,环比竟然下降了400万。

从数据推测上:快手花了巨大的营销开支,拉来了1亿用户,付费率还下降。虽然有大量的忠实老用户,拉来巨量的新用户后,付费率仍然在衰减。

让已付费用户多付费。这难度同样巨大。不管土豪还是中产、屌丝,平均一个用户,不可能每天看五小时直播。在有限的时间内,只能增加打赏的额度。多打赏,这也超出了常识。即使快手的推荐算法再强,也达不到。单个用户的打赏额度,基本由用户收入决定。或者说,和人的收入正相关。提升ARPU,按照快手老铁的年龄、收入增速,更像是一条平稳的曲线。

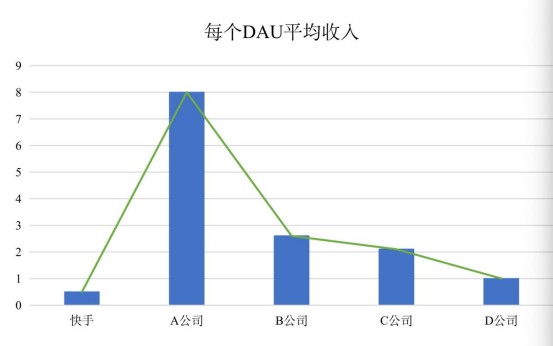

而招股书披露的数据,每个DAU的收入,快手只有0.5元,在中国所有直播产品中,位列倒数第一。

▲根据招股书原文制图

这点,B站的平均用户年龄、潜力和爆发力,远高于快手。毕竟,B站的用户平均年龄只有20岁出头。未来的收入,只会持续增长。ARPU也会同步提高。

可以说,在快手的核心变现的赛道:直播打赏。用户的时长以及ARPU,均已经双双见顶。从黄金时代,迈入白银时代,快手急于收入方式的多元化。所以,祭出了信息流广告和直播电商两大收入。而这两大行业,快手真能找到增长的引擎吗?

以下来看。

线上营销服务:2017年,是快手信息流变现的元年,这一年,快手的信息流广告收入为3.9亿元。每个DAU,贡献的线上服务营销收入为5.9元。仅仅四年时间,快手的每个DAU,贡献广告收入已经达到了50.9元。四年不到的时间,从5.9元到50.9元,几乎增长了十倍。而年化增速多少呢?

用Excel简单算了下:年化71.38%!

四年,近十倍的广告加载率 ,今天的快手,不管你是在看短视频,还是翻信息流,广告已经是“无微不至”。用户体验?目前冲收入,已经远远忽略了用户体验,看看如下的截图:在一个短视频中,都有广告的提示,如果不小心点击到,就会下载广告app或者广告详情页。

还有更为夸张的,直接弄个更大的广告诱导:

这个视频,左下角直接甩出一个哈罗出行,那么大的广告,手指一旦碰到,就点击下载中。可以说,快手这种“杀鸡取卵”、“涸泽而渔”的做法,极大地伤害了用户体验。单个用户,贡献50元的广告收入,个人认为,已经压榨到了极限。

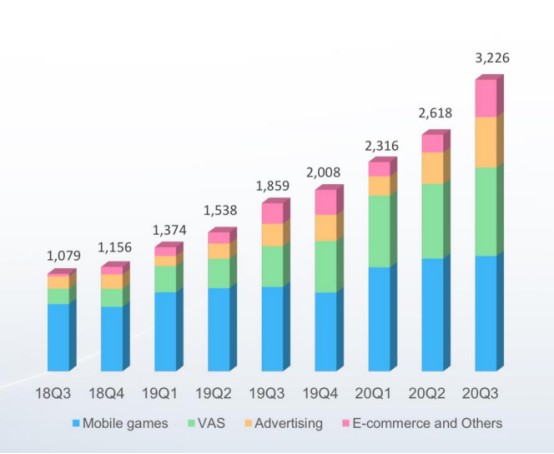

而B站,虽然收入没有快手多,但是收入构成更均衡。游戏、VAS、广告、电商,四辆马车并行,跑的更健康。所以,我们看到今天市值已经到400亿美金,B站还很“佛系”,视频仍然不做贴片广告。和快手的增长焦虑比,B站更沉的住。

▲B站的收入构成

3 电商:草莽式的野蛮生长

提到快手电商,我们先看数据:快手的收入构成中,电商计入在“其他服务收入”中,2017——2020,其他服务收入占比(主要是电商收入)分别为:0.1%、0.6%、0.3%及5.0%。截至2020年9月30日,快手的电商GMV为2040亿元,快手对应的“其他服务收入”为20.24亿元。对应的take rate为1%。可以说,快手的电商货币化率,非常低。而原因,辛巴的例子,已经能给出答案:

对主播的控制能力较弱:快手电商的GMV,商品的来源无外乎站内或站外。从快手的电商发展路径看,带货的主播,尤其是头部主播,已经形成了和平台“对等”的地位和关系。辛巴的出走和“回家”,本身就是大主播和平台的博弈,最终快手还是无法完全封杀辛巴。为什么?

因为这些粉丝,某种程度属于辛巴的铁杆用户。说夸张一些,辛巴去抖音,这些用户会跟着辛巴到抖音。快手的社区属性,让主播和粉丝之间,更容易形成小的圈层。所谓的“私域流量”,基本就这意思。

这种平台和主播相互绑定的关系,说好听点是相互成就。说难听点:辛巴,也绑架了快手。比如辛巴的燕窝售假事件,直接伤害到快手电商的品牌和信任度。辛巴的一举一动,对平台也会产生同步的正负面影响。

对商品的控制力较弱。和阿里京东等综合电商不同,快手做电商,本身承担的角色,主要是流量端。对商品和供应链等上游建设,还非常早期。包括平台的规则构建、履约、售后等。举个例子,这是快手小店首页推荐的一个商家,我点击进去,这个商品,竟然显示卖完了。这如果是淘宝、京东首页,出现这种情况,是难以想象的。这得耗费多少流量!快手的商家,对库存以及销量,目前在供应链的响应上,还处于非常初级的阶段。反应到用户端,购物的体验必然不如淘宝和京东。

2011年成立,从GIF快手到短视频快手,从动图到国民级短视频产品,快手满足了大众的需求。Slogan,也从原来的:“记录世界,记录你”,改成了今年的:“拥抱每一种生活”。快手还会增长,但是IPO已经定价到了450-500亿美金,上市极有可能冲到800——1000亿美金。留给二级市场,已经不是还有多少肉的问题,而是1000亿美金的快手,买入需要几年才能解套?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。