编者按:本文系专栏作者投稿,来源深响,作者鸿键。

2021年一开年,没有哪个公司比头顶“短视频第一股”光环的快手更火了。而在快手的招股书中,最引人注目莫过于超预期增长的快手电商。

2020年上半年GMV达1096亿,较2018年增长千倍;快手成长为全球范围内以商品交易总额计第二大的直播电商平台……聚光灯毫无保留地围绕着快手电商,而与此同时,市场对于快手电商商业化能力的质疑也甚嚣尘上。

“快手电商2019年的货币化率只有0.44%,远低于主流电商平台水平”、“GMV的增长和电商收入增长不匹配”……类似观点,不一而足。

事实上,按照港交所公布的数据,快手电商前11个月GMV达到3326亿元,按照5%的行业平均货币化率,这部分GMV已经足够产生160多亿收入,即便按照2.5%的货币化率,也是83亿收入。但快手似乎并不在意电商的货币化率和如何让财报更好看。

“我们是水大鱼大的思路,把蛋糕做大,而不是竞争导向。”在一场与36氪的采访中,快手电商营销中心负责人张一鹏如此表示。

一个值得玩味的事实是,当所有人都在关注快手电商,关注其GMV的超预期增长和变现能力时,快手方面对于电商相关的财务增长却一直保持着谨慎态度。据「深响」了解,快手电商内部考核的核心标准既不是GMV,也不是落进口袋的收入,而是商家规模与用户满意度。

在快手看来,电商业务在GMV方面确实取得了很大进步,但平台还是将目标放在生态搭建上,希望商家能够获得成长,尤其是有着较强的货品能力,但欠缺营销能力和渠道把控的中小商家。

从商业的角度看,这是一种“延迟满足感”。当一个业务明明有潜力做到万亿规模时,完全没有必要在几千亿时就进行收割。

换句话讲,比起短期漂亮的财务指标,快手把做到生态放到了更高的优先级。“货币化率低”是表象,长期主义才是本质。

快手的长期主义

去年下半年,快手将原先的达人撮合交易平台“快接单”与达人流量助推工具“粉条”升级为“磁力聚星”和“快手粉条”,以此进一步打通公私域流量,助力中腰部达人的成长。此后,快手又推出了快手电商主播流量推广工具“小店通”,旨在帮助中小商家以更公平的方式获得影响力、加速变现。

为了帮助达人降低电商化门槛,快手去年还推出了为达人提供优质货品池的“好物联盟”,这也是快手推动中小商家生态发展的重要举措之一。

密集的动作背后,快手希望打造的是一个更健康的电商生态——这一生态的基本规则对中小商家更友好,中小商家的成长不再需要依靠“大家族”,只需投放“小店通”、接入“好物联盟”就能获得上升和变现通道。这也是快手“普惠”价值观在电商业务的体现。

对于快手电商来说,以中小商家为主的生态能更好地满足消费端的多样化、个性化需求,而基于消费者与主播关系链的丰富和相关数据的反馈,快手电商也能打造出一个更加接近C2M模式的全新业态。当达人拥有更短的路径理解消费者需求,复购率也会随之提高。

从招股书和第三方数据的情况来看,快手在搭建生态方面的努力奏效了。

根据快手招股书,截至2020年6月30日,快手电商的复购率达到了60%以上。另据卡思数据的统计,去年第三季度,整个快手电商的主要流量和转化是靠拥有10万-100万粉丝的主播,真正在快手电商赚到钱是粉丝在500万以下、一天直播6-8个甚至10个小时的主播。

相比依靠头部商家收获亮眼增长,搭建生态无疑需要更多时间和精力。更关键的是,当整个市场把聚光灯都打过来的时候,坚持长期主义还要有能够拒绝短期诱惑的定力。

作为“短视频第一股”,快手凭借着高成长性和稀缺性收获了巨大的市场关注。假如快手电商把所有精力都用于GMV和货币化率的提高,在如此高的市场热情中,相关财务指标能够换来的估值溢价不言而喻。但快手选择坚持自己的节奏,即使另一条路能换来更高的资本热度。

长期主义之路不好走,既需要足够的实力,也需要决心和定力。坚持的背后,快手电商看中的是未来更大的可能性。

下一盘大棋

回顾国内互联网二十多年的发展,行业其实并不缺少先做大盘子、再完善商业化的案例。就拿快手电商所在的电商赛道来说,无论是淘宝、京东,还是电商行业的后起之秀拼多多,早期都经历过优先发展生态、用亏损换规模的阶段。

以淘宝为例,其早年在跟eBay扳手腕时,曾打出过不收交易费的“免费”牌。在海外巨头“免费不是一种商业模式”的嘲讽声中,淘宝不断拿下市场,进而形成优势地位。至于淘宝后来的货币化率增长,更多是凭借可观市场规模不断在流量、商业化和平台生态之间找平衡的结果。

简而言之,对于成长期平台来说,搭建生态、做大规模的重要性要高于充实腰包,当一个规模足够大的健康生态搭建完成,平台的商业化成绩也会伴随而来。

在电商业务的大逻辑中,除了京东这类自营电商的商业化核心是围绕商品的交易本身而产生,更多的平台类电商(如淘宝、拼多多)的商业化本质是:通过平台交易向第三方商家收取佣金,以及基于平台的流量优势,向品牌方收取的广告费。显然,快手能走的也是平台类电商之路。

作为成长型平台,快手电商后续的商业化空间有多大,与其成长环境更接近的拼多多是合适的参考对象。

根据拼多多的三季度财报,公司前三季度电商相关线上市场服务收入占比超过89.3%,是公司最主要的收入来源。无论是拼多多还是淘宝,平台类电商在拥有海量的交易额后,其通过广告所带来的收入都要远高于第三方商家的佣金收入。

对照着看,快手电商在商业化上也有相应的想象空间,之所以目前来自电商业务的广告收入还不够显性,原因是多方面的。

一方面,快手电商的“矜持”很大程度上得益于公司第二增长引擎的崛起。在稳健的直播业务基本盘之外,基于快手短视频及商业化平台磁力引擎而带来的线上营销服务收入在报告期呈现爆发式增长。截止2020年9月30日,公司前三季度线上营销服务收入达到133.43亿元人民币,同比大增212.7%。

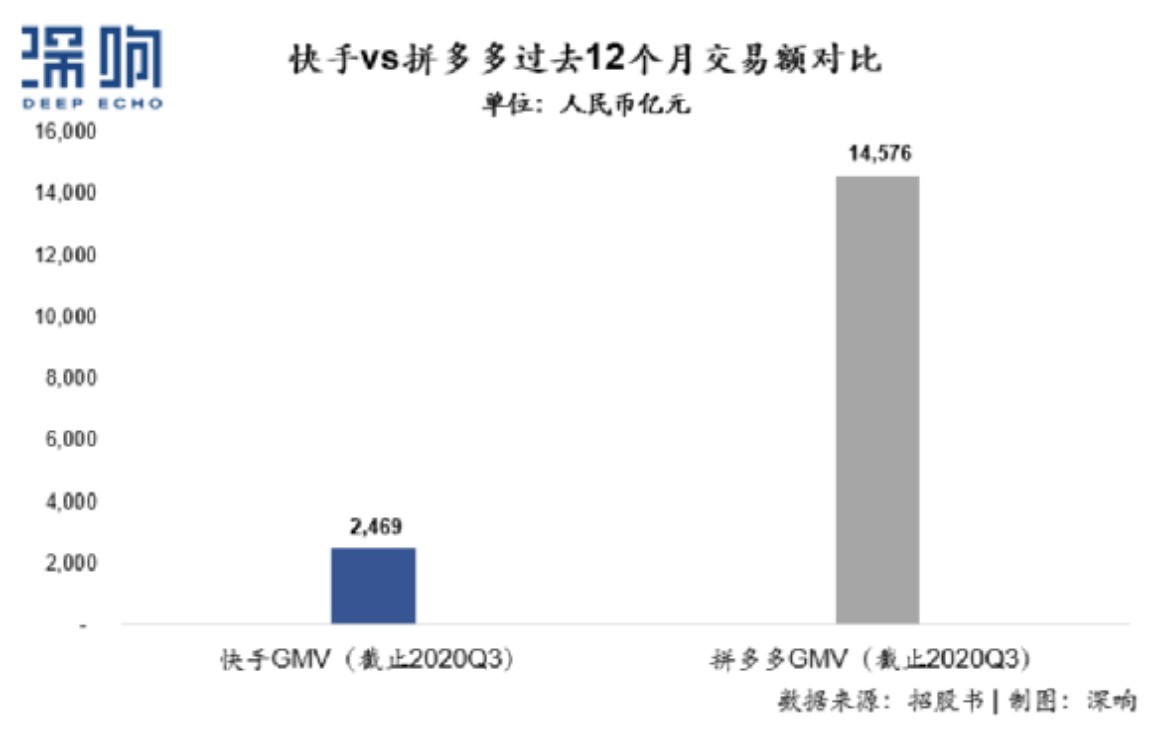

另一方面,截止2020年9月30日,快手电商过去12个月平台交易额(TTM GMV)已经达到2469亿元人民币(2020年1-9月为2041亿元,2019年四季度为428亿元),这相当于拼多多在2018年的二季度末的成绩(拼多多2018年二季度TTM GMV为2621亿元),当时拼多多单季度电商营销服务收入已经达到23.7亿元人民币,占公司总营收比例超过87%。

强劲的第二增长曲线、加上超预期增长的GMV,两者共同成为了快手电商把更多精力用于“蓄水养鱼”、做大生态的底气。此外,在计算口径上,快手把电商主播投放广告的钱统计进了“线上营销收入”,而许多观点中用来计算快手电商货币化率的“电商收入”,实际只是各种服务费和少部分的佣金收入,并不能代表快手电商的变现能力。

总结来看,关于快手电商“货币化率低”的说法并不准确,也忽略了平台的主观投入和长期可能性。快手处于动态变化中,对其研究不应只是纠结于静态的财务数据。

掌声和喝彩容易让人迷失,短期的诱惑更是难以拒绝,坚持长期主义的快手电商保持了清醒。序幕才刚刚拉开,不妨给快手电商多点时间。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。