图源:摄图网

编者按:本文来自微信公众号苏宁金融研究院(ID: SIF-2015),作者陶金,创业邦经授权转载。

1月底以来,著名经济分析人士任泽平连续发表多篇关于流动性拐点的文章,阐述当前信用扩张的拐点临近。“拐点论”迅速成为市场讨论的焦点。不过据观察,这场讨论并没有正反双方,信用收缩在很早之前便成为市场比较一致的预期。

1月份金融数据的“矛盾”

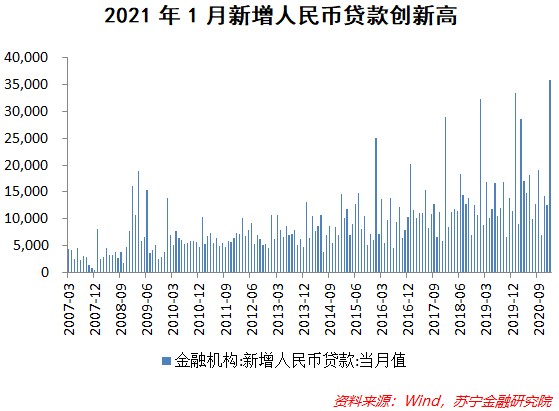

当信用收缩越来越成为市场一致预期时,1月的金融数据似乎并不支持拐点论。1月份信贷和社融数据双双超预期,其中1月新增人民币贷款3.58万亿元,同比多增2252亿元,创历史新高;1月社会融资规模达到5.17万亿元,同比多增1207亿元。这是为什么?

我们认为,1月信贷增量创新高,更多的是实体经济的短期变化和其他短期因素所致。

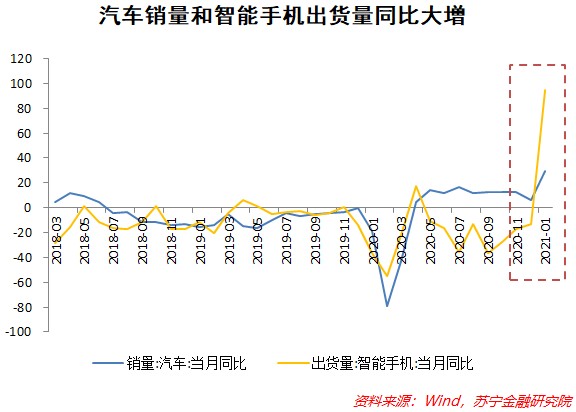

首先,从信贷需求端看,1月实体经济尤其是工业部门的继续复苏,逐步带动企业的投资需求,中长期信贷需求依然旺盛;1月居民部门的消费和购房需求也逐渐火爆起来,汽车、智能手机等消费同比都大幅增长,而住户贷款较上年同期也几乎翻番。

其次,从信贷供给端看,银行在稳信用政策预期下尽早投放额度,可能是信贷额度投放较多的一部分原因,但央行在1月份已经控制了信贷投放额度调控,否则1月信贷扩张的速度可能更快。同时,临近春节,现金需求增加,也一定程度上带动了短期内信贷增加。

拐点的逻辑成立

我们同意流动性出现拐点的论断。即便1月新增信贷创新高,信贷扩张节奏也不改由2020年的“宽信用”向2021年的“稳信用”过渡。因为:经济经历了三个季度的复苏,生产和投资部门都基本恢复了常态,不适宜继续实施宽松信贷政策,而消费即使尚未完全恢复,但总量宽松的货币政策并不能起到明显提振消费的作用。因此,当前宏观经济运行态势要求信贷政策要回归常态,进而要求边际收紧,进而可能出现拐点。

任泽平也提到了拐点不会太尖锐,而是平滑地回归常态,这符合央行“不急转弯”的政策取向。也即“不太尖的拐点”对应“不急转弯”,其中“不太尖”对应不急,“拐点”对应“转弯”。同时我们认为,信用拐点可能会比一些激进观点预期的要略慢到达,因为一季度是信贷投放旺季,在当前利率水平下,银行有意愿保持信贷投放,实体部门也存在信贷需求,央行想要通过窗口指导和宏观审慎管理来控制信贷投放,其实际效果毕竟不如总量信贷政策的收缩来得快。

狭义流动性和利率水平会有拐点吗?

有观点将前期的央行公开市场出现异动(DR007飙升创五年来新高)与1月信贷创新高联系起来,认为正是由于信贷扩张太快,央行才出手限制流动性投放。我们认为并非如此,流动性短期收紧或扩张更多地取决于市场临时流动性需求,央行有时并不会完全能够抓住这种需求波动,因而偶尔出现波动是正常的,四季度货币政策报告特别强调了这个问题,我们认为央行不会因为信贷扩张太快了而去限制银行体系短期流动性,两者不是一个逻辑。

事实上,央行在2020年第四季度《货币政策执行报告》中也强调:“判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量。公开市场操作数量会根据财政、现金等多种临时性因素以及市场需求情况灵活调整,其变化并不完全反映市场利率走势,也不代表央行政策利率变化。”

狭义流动性(也就是银行间市场流动性)可能近期不会明显收紧,尽管近期DR007出现短暂的飙升,但很快又回到7天逆回购政策利率附近,央行不愿意市场利率持续偏离逆回购利率,因为会使得政策利率失去指导意义。

金融数据和货币政策展望

金融数据是实体经济的先行指标,因此对它们的预测很重要,中国的金融数据变化更多要看供给端变化,进而看货币政策的变化,因此货币政策预测也很重要。下面从信贷、社融、货币政策走向三个方面进行预测。

1、货币政策展望

2021年,在经济继续复苏和结构性问题并存的背景下,政策大概率由“宽货币、宽信用”转向“稳货币、稳信用”,这体现了央行在2021年要实现稳增长和防风险的谨慎平衡,既然要平衡,便不可能有大刀阔斧的政策调整。我们预测,全年的货币政策取向应该是“逆周期调节频度提高”和“逆周期调节幅度变小”的组合,这也意味着政策的想象空间变小。

2、未来信贷扩张速度

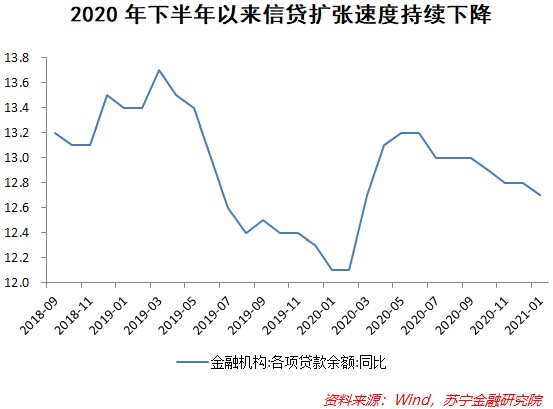

信贷规模的扩张速度预计还会有所下降。随着2月春节到来,以及实体经济信贷需求趋稳,尤其是央行信贷政策边际收紧,未来信贷扩张的速度会有所下降,事实上人民币贷款余额1月同比增速12.7%,已经较上月下降0.1个百分点。

需要指出的是,经济仍然存在结构性问题,仍然需要一定规模的信用支撑薄弱部门继续复苏,因而更多的如普惠、涉农等定向性信用政策仍然是可期的,这将一定程度上支撑信贷规模增长。

3、社融增长

非标融资依然是监管关注领域,因此整体看增速也会受限,但积极财政政策的必要性仍存,政府债券融资规模预计还会保持高位,使得社融增速下降速度会稍慢于信贷增速下降速度。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。