作者丨汪佳蕊

编辑丨及轶嵘

封面丨图虫网

3月11日晚,京东集团(纳斯达克股票代码:JD;港交所股票代号:9618)发布了2020年第四季度和2020年全年未经审计财务报告,核心业绩指标均超市场预期。

财报显示,京东在2020年全年营业收入为7458亿元,同比增长29.28%;全年净利润为493亿元,同比增长314.94%。其中,2020年第四季度营业收入为2243亿元,同比增长31.43%;净利润242亿元,同比增长583.25%。

值得一提的是,截至2020年12月31日,京东过去12个月的活跃购买用户数较2019年同期的3.62亿增长30.3%至4.72亿,并且超过80%的新增活跃用户来自于下沉市场。也就是说,2020年全年京东集团活跃购买用户净增加1.1亿。

京东集团首席财务官许冉表示,“在技术和创新的推动下,公司的运营效率进一步得到提升。同时,公司重点孵化的几个新业务板块进展顺利,包括京东健康成功于香港联交所主板上市,京东物流向香港联交所提交上市申请表格,以及京东产发A轮融资的推进。”

服务收入大幅提升

京东集团在2020年迎来一个收获期。

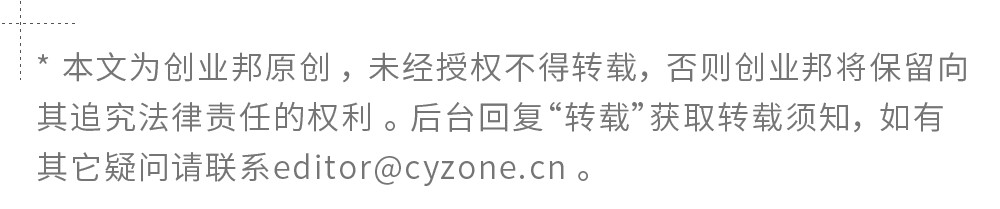

2015-2020年,京东的营业收入持续攀升,分别实现1810亿元、2583亿元、3623亿元、4620亿元、5769亿元和7458亿元,年均复合增长率达到33%。

同期,京东的净利润分别为-93.78亿元、-38.07亿元、-1.52亿元、-24.92亿元、121.84亿元、494.05亿元,净利实现逆袭。

拆分来看,京东的收入包括商品收入和服务收入。其中,商品收入又包括电子和家电收入、日用百货收入;服务收入包括平台和广告服务收入、物流及其他服务收入。

2018-2020年,京东的商品收入分别为4161亿元、5107亿元、6519亿元,分别同比增长25.41%、22.73%、27.65%;同期,服务收入分别为459亿元、662亿元、939亿元,收入增速大幅提升,分别为50.49%、44.23%、41.84%。

根据财报,京东2020年第四季度实现营业收入2243.3亿元,同比增长31%。其中,商品收入达1922亿元,同比增长28.4%,占总营收的86%;服务收入321亿元,同比增长53.2%,占总营收的14%。

来源:京东财报

虽然京东的服务收入占总营收的比重仍然较小,但是已经从2016年的8.6%提升到了2020年的12.6%,这是技术持续突破的作用。

京东在2018-2020年的毛利润分别为660亿元、844亿元、1091亿元,对应的毛利率也十分稳定,分别为14.3%、14.6%和14.6%。

费用方面,京东费用占比最大的是履约费用。履约费用主要包括采购、仓储、送货、客户服务和付款处理费用。

根据历年财报,2016-2020年,京东的履约成本分别为186亿元、259亿元、320亿元、370亿元、487亿元,对应的履约毛利率分别为6.5%、6.9%、7.3%、8.2%、7.3%。

所谓履约毛利率,就是营业收入减去营业成本和履约费用,再用得到的数值除以营业收入。

近六年,京东的履约毛利率从6.50%增长至8.20%,初步显现出规模效应的成果。

制图:创业邦

但对于2020年履约毛利率出现的小幅下滑,京东CFO许冉解释称,“导致公司整体履约毛利率下降的原因是第三方业务,虽然销售额同比是增长的,但Q4第三方业务贡献的营收占比出现了小幅下降。”

履约毛利率的提升,更多依赖的是技术和效率的提升。京东仓储和配送中大量使用自动化设备,降本空间仍然可期。

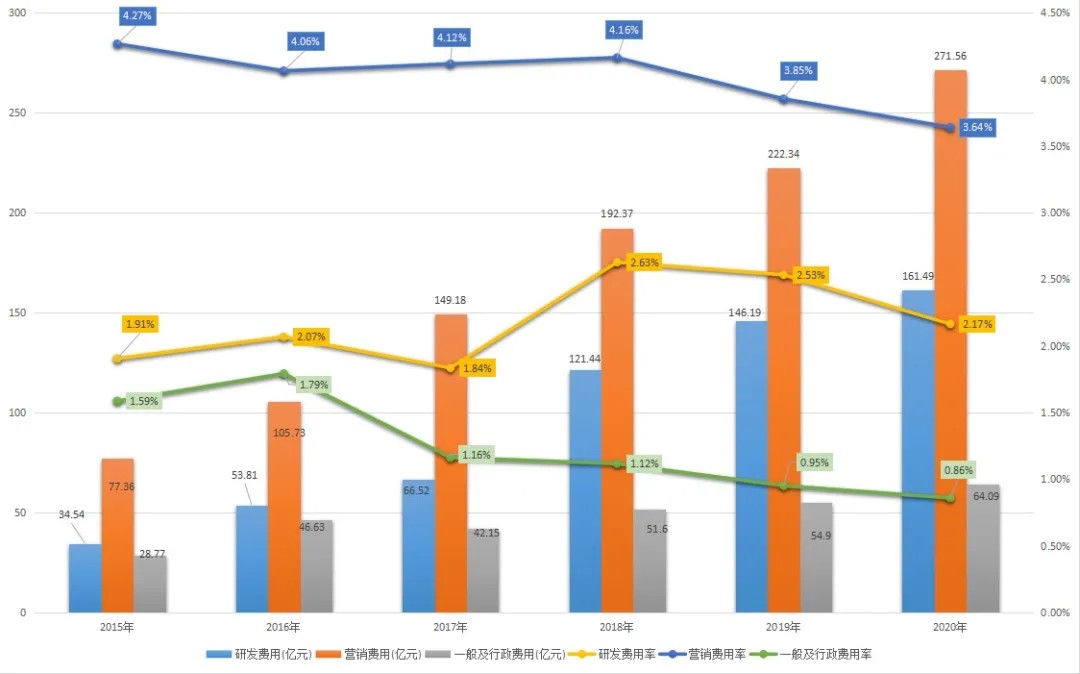

经营费用方面,京东对研发费用、营销费用、一般及行政费用均有所控制。在2017年提出向技术转型后,2018-2020年的三项经营费率均呈现下滑态势。

2015-2020年京东经营费用 制图:创业邦

“我们不会采取提供补贴,在短期内获取用户流量的策略,我们的投资会用在提高核心竞争力上面,不断提升驱动业务增长的技术,为用户,商业伙伴和社会提供长期价值。”京东CFO许冉在业绩电话会中表示。

下沉市场成为增长新引擎

下沉市场成为了京东的增长新引擎。

财报显示,截至2020年12月31日,京东过去12个月的活跃购买用户数达到4.719亿,全年净增近1.1亿活跃用户。其中,超过80%的新增活跃用户来自于下沉市场。

作为下沉市场的王牌,京喜是个不可或缺的重要角色。“公司在四季度升级京喜为事业群,增强各事业群的协同效应。我们在社区团购和线上生鲜业务方面看到结构性增长机会,包括巨大的市场规模和高度碎片化的供应链,通过技术和经营模式创新,我们相信在运营效率方面有巨大的增长潜力。”京东集团CFO许冉表示。

事业部升为事业群,可以看出下沉策略对京东的重要性,并且社区团购和线上生鲜业务则是重中之重。

中信证券研究数据显示,2021年社区团购的市场空间能达到约1.2-1.5万亿元,并且,接下来的五年时间还有4-5倍的增长空间。

创业邦发现,京东从2018年开始就在社区团购方面有所尝试,而此次京东整合了友家铺子、蛐蛐购、京东区区购一起并入京喜事业群。并且京东也在电话会议中透露,从今年一季度开始将京喜事业群从京东零售中分离出来,在财报中归入新业务项。“我们对于该业务的增长充满希望。”京东CFO许冉表示。

有多位京东内部人士曾向媒体透露,京东正在多个不同区域实验社区团购模式,以期从供应链到技术层面实现快速迭代。

京东对此的投入程度从2020Q4成本中还是可以窥见些端倪。2020年第四季度,京东的营销成本为104亿元,较上年82亿元增长了26.7%;研发成本为45亿元,较上年36亿元增长25.4%。

加大研发和营销成本后,根据个推大数据统计显示,2020年10月18日起,京喜App的用户活跃数量快速增长,并在11月11日时呈现了爆发的态势。11月11日当天,京喜App的用户活跃数较一个月前增长了近13倍。

对此,京东零售子集团CEO徐雷回应称,“目前整体的社区团购行业主要聚焦于几个领域,其中生鲜和消费品领域涉足的比较多,还有少数公司拓展数码产品的团购,但是比例比较低。”

对于社区团购业务目前的营收状况,徐雷进一步表示,“这个业务公司目前还是小规模的测试,四季度只做了一两个城市,所以营收的贡献可以忽略不计。”

随着阿里、美团、拼多多等巨头玩家先后入局,社区团购这条赛道也变得日益拥挤。

旗下公司纷纷上市

京东早已不是原来简单“卖货”的京东了,它正在走向并成为一个技术驱动的企业集团。

京东旗下子公司京东健康、达达集团相继IPO,京东物流也已经启动上市进程。另外,京东产发也在财报发布当晚传来一则好消息。

3月11日晚间,京东集团旗下的提供基础设施资产管理与综合服务的子集团京东产发与联席领投的投资人高瓴资本、华平投资,以及其他投资人签订不可赎回A轮优先股融资的最终协议。根据协议,本次交易融资总额预计约为7亿美元,交易完成后,京东集团仍将是京东产发的控股股东。

高瓴资本与华平投资共同出手,这意味着物管行业背后的增长潜力不可小觑。

创业邦了解到,截至目前,京东产发的核心基金和开发基金的资产管理规模合计超过190亿元。并且,京东产发所在的物管行业属于轻资产行业,普遍现金转化率较高,不存在大额资本支出,具有弱周期、高现金流、高回报、增值服务潜力大的行业属性。有机构统计,预计2030年物管行业的规模有望达到3.2万亿。

可见,京东产发所拥有的物流设施和其他不动产将极大程度上为京东物流系统提供支持,也可为企业提供充足的现金流,以此,新赛道的布局势必将为京东集团的整个供应链起到“造血”的重要作用。

免责声明:在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。