封面图丨pexels

编者按:本文为创业邦原创报道,作者高嵩 编辑刘岩,未经授权禁止转载。

医药“淘金热”中,很多人以为直接研发创新药最有机会,但“卖水人”更稳赚不赔。中国已经成为全球第二大医药市场,在冲刺第一的过程中,属于“卖水人”们的新风口才刚刚开始。

在一场“淘金热”中,你更愿意冲锋冒险,当“淘金客”,还是默默在一旁服务“淘金客”,做“卖水人”呢?

21年前,北大留美化学博士李革回国创业时,选择了后者。在之后的化学药“淘金热”中,李革创立的药明康德服务了数千家药企“淘金者”,成长为中国规模最大的医药研发外包服务企业,最新市值超3900亿港元。

而如今,由李革培育的另一家“卖水人”药明生物,仅用2年时间,便从药明康德分拆出的生物药公司蜕变为市值反超药明康德的上市公司,一场全新的“淘金热”也拉开帷幕。

药明康德及药明生物创始人李革

图片来源:公司官网

2021年3月23日晚间,药明生物发布年报,2020年药明生物实现收入56.12亿元,同比增长40.9%,实现纯利润16.93亿元,同比增长67.5%。尽管不比药明康德165.35亿元的营收规模及29.6亿元的丰厚净利润,但截至3月29日收盘,药明生物市值已达4052.27亿港元,成功反超药明康德。

吸引创业邦注意的,并非只是药明生物这个头部公司个案。

回顾上一波化学药“淘金热”时代,数量众多的中国“卖水人”因此脱颖而出成长迅速,这些服务商包含头部企业药明康德、两地上市市值过千亿的泰格医药、以及获高瓴重仓的凯莱英等,都是个中翘楚,至今仍然是二级市场中的明星企业。

“从全球制药行业发展趋势来看,十年以前是化药的时代,近十年包括未来相当长一段时间是生物药的时代。最新统计数据,2020年前三季度全球Top10药品中,生物药占据七席,包括六个单抗、一个疫苗。生物创新药是未来的发展大趋势,众多企业都投入到生物药的研发中,从而推动了生物药CRO/CDMO成为风口。” 西南证券医药行业首席分析师杜向阳接受创业邦采访时说到。

风口之下,中国的创业者和投资人看到了为生物药“淘金客”服务的商机。据创业邦睿兽分析不完全统计显示,过去2年时间,中国生物药CRO/CDMO(生产研发外包服务)领域发生的一级市场投融资事件达18起,合计金额超过40亿元。

而荣昌制药、泰格医药、凯莱英、金斯瑞等成熟大公司,也纷纷通过投资、自建等多种方式涉水生物药CRO/CDMO业务。

令人好奇的是,踊跃挤入这个风口的创业者和投资人们,能造出下一个千亿市值的药明生物吗?谁会是这支“潜力股”?

供不应求的“卖水人”

“淘金者”一旦多了,好的“卖水人”就成了供不应求的稀缺标的。

从头部企业药明生物的生意看,生物药CRO/CDMO的火爆程度,可见一斑。

药明生物2020年报显示,客户下单未完成的订单总量,由去年51.02亿美元大幅增长122%至113.24亿美元,其中未完成服务订单由16.86亿美元增长293.2%至66.29亿美元,未完成潜在里程碑付款由34.16亿美元增长37.4%至46.95亿美元。

这串数字意味着,药明生物作为产能水平排名第一的本土生物药“卖水人”,仍然不能满足络绎不绝的“淘金客”的需求,其来不及消化的订单已经“排起了长龙”。

为了扩大产能,消化更多订单,药明生物已经在全球开启了“买买买”模式。2020年至今,药明生物先后收购了跨国大药企拜耳位于德国的两家工厂。而近期,药明生物更是拿下跨国大药企辉瑞在杭州投资3.5亿美元建设的生产基地,并在隔天宣布收购生物药CDMO企业苏桥生物90%的股权。

“去年上半年我们的产能有一点紧缺,但在买下几个厂之后,特别是收购杭州辉瑞和苏桥生物的厂后,产能紧缺的问题已经得到了缓解。我们现在接下来任何项目,能够保证1个月之内马上启动。”药明生物首席执行官陈智胜接受创业邦采访时说到。

图表来源:西南证券研报

生物药CRO/CDMO的火爆,令创业者趋之若鹜。但值得注意的是,新进者都将面临像药明生物这样头部玩家的强势狙击。

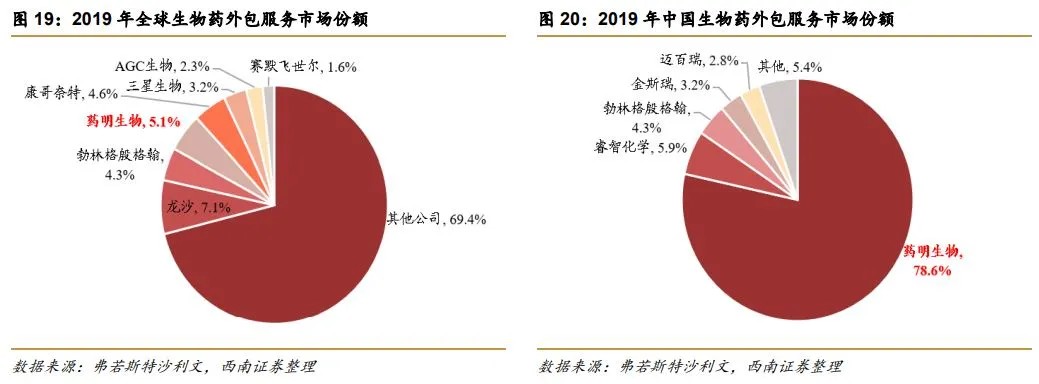

弗若斯特沙利文数据显示,药明生物占据了中国生物药外包服务市场近8成的市场份额,排名第二、第三的睿智化学及勃林格殷格翰占据的市场份额不到1成。

“马太效应”如此突出的市场格局下,生物药CRO/CDMO创投赛道还能跑出下一个市值千亿的药明生物?

造不出下一个药明生物?

“很多投资者、创业者都冲着去做下一个药明生物进入这个赛道,但他们应该清楚看到,做出下一个药明生物几乎不可能,这个行业会越来越‘强者恒强’。” 药明生物陈智胜说到。

作为头部公司,药明生物在生物药CRO/CDMO领域,尤其是目前市场中最热门的抗体这个细分品类上,确实已经累积起其他本土竞争对手不具备的突出优势。

“当下最热门的生物药是单抗占据主要市场,接下来发展趋势是抗体偶联药(ADC)、双抗等。药明生物在生物药CRO/CDMO服务方面提供的技术非常全面,目前承接的项目中单抗居多,但公司开发了全球突出的抗体偶联药物(ADC)平台及双抗平台,成为全球为数不多有能力为双抗及ADC生物药提供一站式服务的CDMO之一。据管理层介绍,药明生物可以获取全球约1/3的相关新订单。” 西南证券杜向阳说到。

但这并不意味着,这条大赛道跑不出新的“黑马”,尤其在抗体之外的新分支,头部公司尚未出现。

“不可否认,在抗体这个品类上,药明系和药明生物积累起来的平台、产能、成本、效率的优势,以及最近与资本联动的并购动作,说明‘强者恒强’的逻辑在这个细分领域是体现比较明显的,后来者追赶的难度不小。但在抗体之外的‘全新物种’,‘强者恒强’的逻辑不一定成立。”近期投资细胞与基因治疗CRO/CDMO公司宜明细胞的华盖医疗长三角基金副总裁朱新星接受创业邦采访时说到。

“抗体从上世纪90年代左右开始起步,到现在已经有二三十年的发展历史,很多CRO/CDMO企业已经有了先发优势。而其他一些‘全新物种’,比如基因治疗与细胞治疗药物,商业化不到5年时间,其CRO/CDMO的研发技术、生产工艺与质控等能力建设和抗体有较大不同,在这些创新领域大公司并没有积累起明显的竞争优势,大家几乎处于同一起跑线,留给初创公司的发展空间很大。” 朱新星补充说到。

事实上,生物药CRO/CDMO投融资及创业热度正在由抗体向新方向拓展,大公司如药明康德旗下的药明生基、金斯瑞生物旗下蓬勃生物都选择进入到基因细胞治疗CRO/CDMO新领域,这些“全新物种”赛道仍有机会跑出“黑马”公司。

“生物药CRO/CDMO确实很多药企已经在搭建,甚至完成了自己的生态体系,在这种竞争情况下,后来者想要突围,就需要去做差异化,尽量避开市场上同质化严重的抗体或者小分子,也需要去评估技术的先进性。” 近期投资生物药CRO/CDMO公司派真生物的凯辉基金相关行业投资人接受创业邦采访时表示。

“从投资角度来看,在赛道匹配的情况下我们持续关注基因治疗和数字技术,因为基因治疗是未来生物药的一个趋势。虽然目前大药企已经有在做这些领域,但是未满足的需求还是很明确的。比如递送够不够好,够不够精准,能不能做多基因疾病等等。除此之外,我们也关注合成生物学领域的CDMO,相信用更好的计算技术有可能会有一些新的趋势出来,但从VC阶段来看,我们会再往前沿技术上去研究和探索。”该投资人补充说到。

“生物药CRO/CDMO是一个发展趋势向上的好行业,从国内行业竞争格局来看,虽然有药明生物这样绝对龙头企业,但集中度尚不高,给了众多小企业生存空间,以及未来成长为大企业的可能性。与此同时,一、二级市场都有联动,二级市场给予生物药CDMO高估值,那一级市场投资标的未来上市后增长空间大,资本退出容易。鉴于以上分析,生物药CRO/CDMO仍然是一个投资创业的好领域。”西南证券杜向阳说到。

“淘金客”搏“卖水人”,军备竞赛开启

赛道选择之外,更大的硝烟,来自于中国生物药“卖水人”和“淘金客”之间的激烈对弈。

原本应该相互合作的生物药CRO、CDMO和生物创新药企,现阶段在人才、研发资源及产能上,反而成为了竞争对手。

年报显示,药明生物截至2020年底拿下334个项目订单,但收益更加丰厚的商业化生产订单仅2个。更多中国“淘金客”真正“淘到金”产品上市后,没有选择和“卖水人”合作,反而选择“自给自足”。

“爆款产品”PD-1第一梯队企业如恒瑞医药、百济神州、信达生物、君实生物等都在自建工厂,加速扩张抗体药产能。进入商业化阶段的生物药企复宏汉霖、百奥泰、荣昌生物、康方生物等也已经或正在建立大规模的产能。

而转型生物药的传统药企也加入产能竞赛,如上海医药近期宣布投资80亿元在上海张江启动12万升产能的建设,石药、科伦、齐鲁等也在建设大规模抗体药生产基地。

“药企再怎么聪明,自己建生物药厂要不就建太大,要不就建太小。一旦建太大,产能空置,一年不生产,光亏损都是上千万美元。这也是我们能够从跨国药企收购建好的厂,比原来投资能打3、4折的原因,他们需要及时止损。”药明生物陈智胜说到。

药明生物上海外高桥研发中心门口排起接送车辆

创业邦记者摄于2020年12月30日

“中国生物制药行业的发展基本学习国外经验,20年前欧美公司都是自己建厂,但现在都倾向使用CDMO。CDMO本质就是一个共享平台,和滴滴打车、亚马逊的云服务一样,你把资源做多了,让大家共享,成本肯定更低。5到10年内,中国的生物药企会意识到自己建厂太不值得了,用CDMO比自己建厂效率更高、成本更低。”药明生物陈智胜补充说到。

但站在“淘金客”一边,对于要不要自建生物药研发、产能却有不同的观点。

“即使在国外,重要的大药企、创新药企都必须具备自己非常完善的研发和生产体系。很难想象做创新药的企业,像辉瑞、默沙东、GSK等,会把自己最重要的产品让别人代工生产,让中国CMO代工生产的可能性可能更小。大多数国外大企业,同时开展几十个项目会分几个到CRO/CDMO去做,但主要的产品一定是控制在自己手里。”君实生物首席质量官王刚接受创业邦采访时说到。

而在本土CRO/CDMO更为强势的临床前及临床研发外包上,日益崛起的创新药“淘金者”与“卖水人”之间,研发人才及资源争夺战也日益“白热化”。

成功在美股、港股上市,近期正在谋求科创板上市,市值超过2300亿港元的百济神州正在扩充其临床前研发中心的规模,北京研发中心团队规模已经超过450人,而在2020年底开设的上海研发中心团队规模将在2021年底前拓展到超过750人。

百济神州上海外高桥研发中心傍晚时分仅一半亮灯

创业邦记者摄于2020年12月30日

“在中国我们没有用 CRO 了,都是自己团队做在做临床试验。CRO 合作的方式更多是在欧洲,因为海外国家太多了,要开展临床试验的地方也多,所以希望有一些灵活性。但在中国,作为我们的核心市场, 我们必须自己建团队。”百济神州高级副总裁、全球研究和亚太临床开发负责人汪来接受创业邦采访时说到。

“卖水人”与“淘金者”的产能竞赛,会不会造出未来生物药产能的过剩及浪费?

“从目前的趋势看,生物药的产能是否过剩还有待观察,我们不能跟美国、韩国企业几十万升的产能对比,他们已经有确定的上市产品如大规模的生物类似药在生产,我们目前还是在建潜在的产能,如果没有后续产品上市作为支撑,会给人以有点‘空中楼阁’的感觉。产能是否过剩最终取决于生物药在中国的商业化表现。”君实生物王刚说到。

“中国的生物药产能会不会过剩见仁见智,但我对中国市场的需求很有信心。我判断,很多选择自己建厂的创新药企未来很可能产能过剩,对于它们未来要么转型做CMO,要么可能降价卖掉产能。”药明生物陈智胜说到。

不可忽视的韩国对手

中国本土头部“卖水人”及“淘金客”日益白热化的竞争之外,对于中国生物药“卖水人”的后来者,邻国大财团孵化的三星生物也是不容忽视的劲敌。

三星生物与药明生物一样开始于2011年,是三星集团“接班人”李在镕执掌下,跨界转型的“杰作”。他渴望像父亲李健熙当年带领三星集团跨界半导体和移动电话领域一样,在全新的生物制药领域获得成功,亲手打造了三星生物。

三星生物一度比药明生物发展势头更加强劲,在营收及净利润上都优于药明生物。但因为从2018年开始,三星生物身陷上市前财务造假风波,药明生物后来居上,2020年更在净利润指标上反超三星生物。

图表来源:西南证券研报

不同于药明生物“研发起家,先拿订单,再建厂”的稳妥路线,三星生物选择疯狂投资建厂囤积产能。2018年,三星生物总产能达到36.2万升,成为全球生物制药总产能最高的 CDMO 公司。

“药明生物和三星生物都处于高速增长阶段,但业务侧重点有所不同。三星生物之前以商业化生产为主,提供代工服务,最近两年开始向前端CRO领域延伸。三星的优势是产能大,商业化生产经验较丰富,劣势是能提供给客户的服务项目较少。药明生物提供从抗体发现到商业化生产的各个阶段,从研发端和生产端提供‘一站式’服务。药明生物的优势是‘一站式’服务,服务项目多,客户黏性强,缺点是产能不足。”西南证券杜向阳也分析说到。

经过3年时间,三星生物已经逐渐走出“财务造假”产生的负面影响,其囤积起的“海量”产能正在对全球抗体市场的“供给侧”发挥作用。对于中国生物药CRO/CDMO的头部公司及创业者,其未来的业务动向会深刻影响整个“卖水人”市场环境,也值得持续地关注。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。