编者按:本文来自格隆汇app,作者电饭锅,创业邦经授权转载。

在讨论“最不想上市的企业”这个话题时,曾经的顺丰,肯定是被提及最多的例子之一。

顺丰创始人王卫说过,“成为上市公司后,你的每一笔投入,都要向股民交代,说服他们这笔投入是有利可图的,是可以在短期内获得利润的,要有业绩出来,这个我恐怕做不到。”

不难看出,这段话背后藏了两个字:自由。然而,不想被股价变动和投资者意志裹挟的顺丰,最终还是上市了。不得不佩服王卫的先见之明,他的担忧,确实得到了印证。

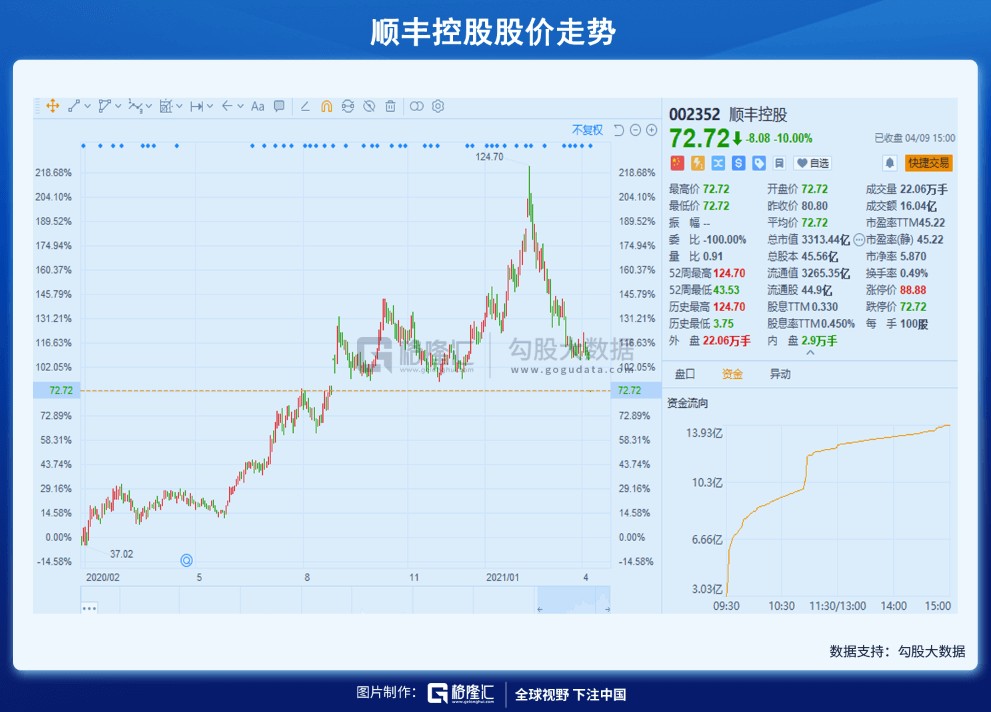

受业绩爆雷影响,今日,顺丰开盘一字跌停,股价现报72.7元,总市值3313.4亿元。2月中旬至今两个月不到,顺丰累计跌幅达到38%,股价将及腰斩,市值蒸发近2000亿元。

现如今,顺丰是国内直营快递毫无疑问的龙头老大,连它都难顶了。可想而知,这回快递行业面临的困局有多大。

01

顺丰为何亏损

具体来看顺丰昨晚发布的这份业绩预告,2021年Q1,顺丰预计净利润为亏损9至11亿元,扣非净利润为亏损10至12亿元。

不夸张地说,这份财报绝对是平地起惊雷。截至今年2月底,持有顺丰的股东总户数是16.52万户;截至去年底,持有顺丰的机构达1036家。

对这些股民和机构而言,顺丰一季度的表现应该是难以接受的。

要知道,顺丰是绝对的白马龙头股。自2009年以来,该公司从未出现过一季度亏损的情况。甚至在去年疫情如此严重的情况下,顺丰一季度仍然实现了9亿元的盈利。

至于今年顺丰为何一亏就是巨额亏损。一方面可以归结为投入增加,另一方面则是与去年同期的高基数相比增速降低。

增速降低主要是去年疫情期间,防疫物资及线上消费品寄递进一步带动时效件实现高增长。同时,快递公司今年大部分实行了春节不打烊的安排,导致时效件中散单业务增长低于预期。

至于投入方面的增加,主要分业务和人力成本两部分。

先说人力,顺丰可以说是最有人情味儿的快递公司之一。

当年,老板亲自下场为快递小哥撑腰的故事传为美谈。2020年疫情期间,王卫自掏腰包给顺丰员工每人发了888元的红包。按照顺丰近56万员工来计算,总金额将近5亿。

对激励和补贴的重视是顺丰的传统,虽然会形成资产损耗,但提升了凝聚力,也可视为公司的无形资产。

另外是业务投入。顺丰今年一季度面临着业绩压力,自己不可能不清楚。但即便如此,也并没有停下大刀阔斧的扩张步伐。

2月9日,顺丰控股公告,将以现金方式收购嘉里物流51.8%的股份,预计耗资约175.55亿元;1月18日和3月20日,顺丰航空第63、64架全货机完成客改货程序,正式加入机队。

顺丰的这两架货机型号是B767-300,价格在10亿元人民币左右。单这三笔支出就将近200亿。并且,顺丰通过这些支出在完善国际业务、供应链业务和增强运力上的效益,需要时间才能体现出来。

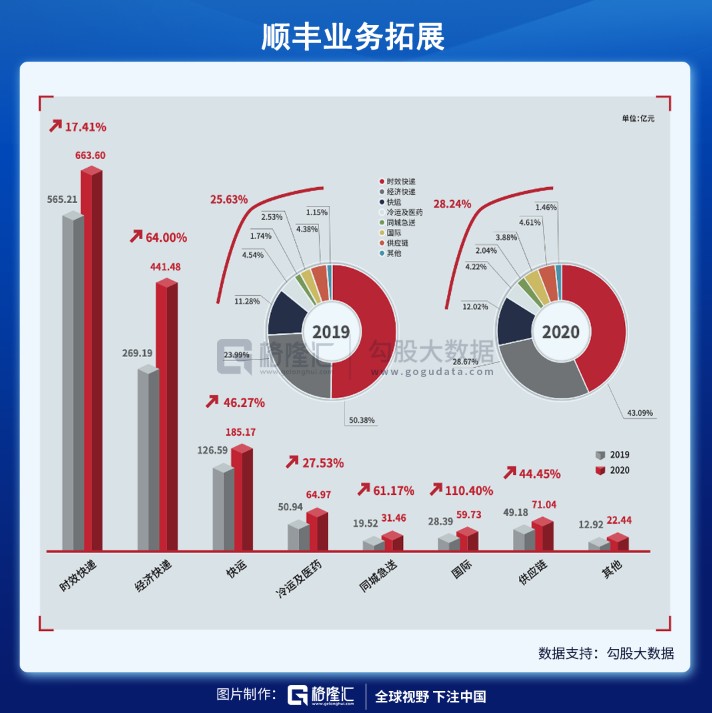

去年顺丰同比增长68.46%,远超行业整体增速。在提升快运业务能力的同时,孵化国际、冷运、同城、供应链等新业务,将综合物流服务商作为转型方向。

如果是因为业务扩张造成短期成本承压,当然可以接受,因为业绩产出必定要付出相应的投入和时间催化。

然而,顺丰和其它快递公司面临的情况并没有那么简单。

02

风云再起

快递行业里,境况不好的不只是顺丰。

去年9月至今,圆通累计阴跌逾41%;韵达从去年6月开始跌,至今跌幅超过66%;申通更惨,19年中就开始跌,至今跌超70%;港股中通日子也不好过,2月中旬至今跌近27%。

股价表现与快递公司的业绩息息相关,中通快递2020年净利润同比下降24%;2020年前三季度,韵达扣非净利润同比下降52%,申通更夸张,同比下降105%。圆通速递好一些,同比下降9.7%。

疫情当然是一部分影响因素,但2020年,全国快递业务量和业务收入分别完成830亿件和8750亿元,同比分别增长30.8%和16.7%。

市场整体是在增长的,但行业内几乎所有重量级玩家却都出了问题,这就要寻找另外的原因了。

2021年1月,顺丰和圆通、申通、韵达的快递业务单票收入分别为17.26元、2.38元、2.51元、2.23元,同比降幅分别达到12.4%、19.3%、23.9%、22%。中通的单票收入也降了20%。

很明显,新一轮价格战又打起来了。

甚至,以往对价格战不屑一顾的顺丰这次也主动参战。2020年,顺丰速运业务单票收入同比下滑19%,降至17.77元。

单票收入持续下滑,带来的直接结果就是收入端承压,净利润势必有所下降。但顺丰和通达系快递公司之所以出此下策,实在是“不得已而为之”。

3月18日,顺丰高管在财报沟通会上表示,“规模再大也守不住市场,这是我们战略角度看到非常深刻的教训。”

之所以有这样的感慨,原因是2020年闯入中国市场的新玩家极兔,其令人惊叹的增长速度,给了快递业老牌龙头们措手不及的当头一棒。

本周三,极兔速递完成了一笔18亿美元的融资,由博裕资本领投5.8亿美元,红杉资本和高瓴同时跟投。

完成这笔融资后,极兔的估值已经达到78亿美元。头部快递企业中,已经仅次于中通和顺丰的市值。

03

来者何人

2020年3月,极兔速递中国起网,不过一年时间,俨然成了顺丰之外,通达系眼中最大的劲敌。倚靠的,就是“不惜成本”四个字。

众所周知,菜鸟系一向以牺牲快递公司利润为电商业务保驾护航,因此可以将快递费做到很低的程度。但极兔速递入局后,在这一点做到了极致,使前者的价格优势荡然无存。

以小商品集散地义乌为例,2016年,义乌快递的平均单价为6.96元/件,2020年达到2.79元/件,4年时间下滑60%。

到今年3月底,义乌当地的快递单价,圆通只有1.2元,申通为1.35元,百世为1.3元。极兔则可以做到1元以下。

极兔对通达系的针对不止如此,在派件费上,极兔给快递员的待遇高出行业内1倍;收件费上,则比通达系异地派送的10元订单便宜2元左右。

价格更便宜,规模也不容小觑。2020年9月,极兔网络实现全国省市覆盖;11月,已建成转运中心78个,干线车辆 2000 多台;截至目前,极兔在全球拥有近35万名员工。

“凭空而来”的极兔如此气势汹汹,通达系当然不可能坐视不管。

去年10月,韵达在内网发布《关于全网禁止代理极兔业务的通知》,规定不得加盟极兔网络及承包区、不得代理极兔快递业务,并设置相关处罚。此前,圆通和申通也发布了类似规定。

联合封杀虽迟但到,不过为时已晚。短短一年,极兔就达成了2000万的稳定日单量。气候已成时再想扑灭,谈何容易。

重资产模式经营、主动发起价格战,面对对手的联合绞杀无所畏惧。极兔到底什么来头,能有叫板龙头们的底气?

2015年8月,极兔速递诞生于印尼首都雅加达。4年后,已成为东南亚第二大快递公司。表面上,极兔是来自东南亚的国外玩家。但实际上,这家公司有着纯正的中国互联网基因。

极兔速递的创始人李杰是OPPO印尼业务创始人,曾担任OPPO苏皖地区总经理。极兔上来就是全国布局,口气这么大,少不了背后OPPO系提供的百亿资金和门店资源支持。

此外,极兔的崛起也和拼多多息息相关。

此前在国内,京东自建物流,通达系背靠阿里,顺丰则在第三方独立快递领域有着当仁不让的话语权。然而,拼多多的横空出世打破了这个相对平衡的格局,也给了极兔一个机会。

目前,极兔90%以上的单量来自于拼多多。而在2020年,拼多多全年订单数达383亿笔,日均包裹数超过7000万个。养活一个快递公司,绰绰有余。

至于拼多多为何不选择市场上现有的成熟资源,反而要扶持新公司,其实是水到渠成的。黄峥称段永平为人生导师,极兔又与OPPO有千丝万缕的联系。

何况,对电商而言,培植独立的物流体系,无疑对自身与阿里、京东分庭抗礼有益无害。因此,拼多多帮一把极兔,于情于理都说得通。

04

结语

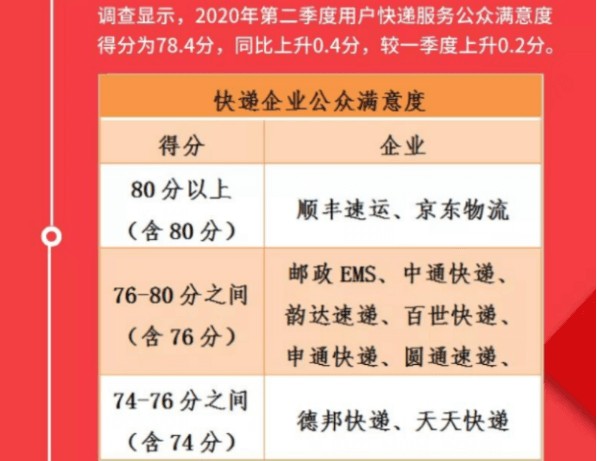

在快递公众满意度方面,去年,顺丰依然雄踞第一。

说到底,快递是服务行业,既快又好又安全,是顺丰取得江湖地位的立身之本。这一点不改变,顺丰的基本盘不会丢,一个往下沉市场开拓的顺丰,就还值得期待。

不过,多年来和通达系的价格战,已经令顺丰疲惫不堪。极兔以异军突起的姿态入局,短短时间内飞速发展,不得不令其警醒。

毕竟在国内,顺丰是唯一一家独立的第三方快递巨头。而市场格局再度扰动,依附于电商巨头的同行们增速恐怖如斯,对顺丰而言,除了牺牲暂时的利润换取份额,实在别无他法。

因此,顺丰的爆雷是意料之中的必然结果。并且,国内快递业的市场格局一天没有尘埃落定,这场价格战,恐怕将继续打下去。这颗业绩雷,可能不会是最后一颗。

按照这个逻辑,从资本市场的角度分析,在业绩和增长逻辑遭受冲击的情况下,顺丰股价也许还将在一段时间内承压。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn