编者按:本文来源创业邦专栏极点商业评论,作者刘珊珊,编辑杨铭,创业邦经授权转载。

我们采用最原始的笨办法,每家相加得出了荣耀线下授权店现在的数字:1315家。与2019年对外宣传的2300多家相比,两年后反而减少了1000家,还是荣耀官方宣布,在全国各地密集开店扩容,完成了渠道整合背景下。到底发生了什么?

2020年11月17日,荣耀正式脱离华为。

失去华为庇护,被迫单飞的荣耀,由此吸引外界众多关注。其中,加速线下布局,构建更密集的线下渠道网络,成为其未来重点战略方向。

荣耀的战略方向很好理解,渠道是手机企业成功的第三大关键要素。“做手机行业的都知道,手机销量是线上占三成,线下占七成。”小米中国区副总裁高自光近日就对媒体表示。

事实上,尽管当年小米手机横空出世,让所有品牌血拼线上渠道,但后来的OV(OPPO、vivo)、华为却凭借线下渠道的深耕实现销量大反攻,也让外界意识到线下渠道的重要性,它不仅可以覆盖更多维度的市场,对用户的黏性培养,比如深度体验、信息沟通,以及品牌形象的树立、服务的延伸,甚至是“高端路线”布局上,都是线上难以比拟的。

这是国产各大手机品牌近几年对线下渠道越来越热衷的重要原因。抢占线下市场的,不仅包括全国第5000家小米之家刚开业的小米,也包括OV、华为,以及realme、一加等曾对线下渠道“不感冒”的新兴国产手机品牌。

同样包括曾以“互联网”品牌自居的荣耀。3月31日,在脱离华为100多天后,荣耀总裁赵明就公开表示,新荣耀各方面整合已经全面完成,其中包括全面打通的渠道——左手延续自身线上渠道第一的优势,右手在全国各地密集开店扩容,加速线下开花结果。

赵明表示,荣耀线下渠道占比会达到60%,包括一二线高端旗舰店建设,以及一至四线城市的新旗舰店大量开设。

无疑,这是荣耀向外界,以及小米、OV,甚至华为等竞争对手发出全力冲刺的信号。但在讨论荣耀是否能向小米、华为、OV发起竞争时,需要搞清楚一个关键问题:荣耀的线下渠道布局实际有多少?

毕竟,这是荣耀何时再创荣耀的关键。

01

两年前2300多家,如今才1315家?

“大家看一看线下零售店,谁的店开得多就是一个风向标。”赵明在多个场合强调。

但截至目前,荣耀官方未公布门店具体数量,荣耀相关人士也向“极点商业”表示,不清楚该具体数字。不过,荣耀总裁赵明在多个场合表示,2020年有55%-60%的成交量都来自线下。

根据《中国企业家》等媒体此前报道,在2020年12月29日举行的新荣耀线下经销商会议上,新荣耀2021年目标之一,就是开出30000+家线下体验店与专区专柜。

另有多家媒体以及荣耀宣传稿称,截至2019年年底,荣耀线下渠道门店已累计建成超过2300家,这也是被传播最多的数据。

最初的荣耀,是一个纯粹的线上手机品牌,从2015年开始线下渠道发展,一般以授权体验店形式出现。目前,荣耀官网无法查询到线下渠道门店全国的具体分布。

不过,在华为旗下自营电商平台的华为商城,却有着华为和荣耀的线下渠道在全国的具体分布——包括每家授权店精确到门牌号的地址、营业时间,以及地图。尽管华为商城今年1月已全面下架荣耀系列产品,但在荣耀线下授权门店上,这仍是目前唯一可查询的官方渠道(荣耀官网目前只有授权服务中心可查询)。

去年12月初,曾有媒体报道,四川成都万象城荣耀授权店即将开业。这家门店目前也可以从华为商城中查询到。因此,即便此后各地新开设的线下门店未更新,但数据相差相信不会出入太大。

万事就怕认真。荣耀线下门店,如今和2019年对外宣传数字相比,差距多少?

“极点商业”两位编辑花费近2个小时,采用最原始笨办法计算方式:通过华为商城公布的荣耀授权店,每个省市、每家门店数字一一相加,最后统计得到的数字是1315家。

这个数字,大大出乎意料——与2019年对外宣传的2300多家相比,两年后反而减少了1000家。而且,这是在荣耀官方宣布,在全国各地密集开店扩容,完成了渠道整合背景下。那么,差距为何如此之大?

具体来看,荣耀线下门店覆盖全国30个省市,目前只有在港澳台,以及西藏没有线下渠道门店。

相比之下,小米官网显示已在西藏有20家授权体验店,最远的开到了珠峰所在地——与尼泊尔、不丹、印度等国接壤的日嘎则市;华为商城也显示,华为在西藏也有10家授权店。

从“极点商业”统计来看,荣耀目前线下渠道布局最好的省市中,只有三个省市超过了100家,分别为广东省(135家)、河北省(112家)、山东省(106家)。此外河南(80家)、江苏(73家)、四川(73家)也算不错。

最少的同样出人意料,是海南省——目前荣耀只在海南有2家授权体验店,分别位于海口市和儋州市。知名旅游城市三亚则没有布局。小米在海南省有19家体验店,华为则有17家。

青海(4家)、宁夏(6家)与小米、华为相比,同样差距较大。在黑龙江、吉林等东北省市的布局未超过20家,有点“姥姥不疼、舅舅不爱”,其门店主要集中在哈尔滨、长春核心城市。

客观而言,荣耀在少部分地区的下沉市场也相当重视,比如贵州虽然有44家授权店,但在黔南布依族苗族自治州就有7家,黔西南也有4家;另外在四川凉山彝族自治州也有8家落地——天津、上海作为一二线直辖市也分别只有7家、9家。

另外值得注意的是,荣耀的线下渠道,仍集中于各省市的核心区域,下沉的覆盖度远远不足。比如在重庆市有22家授权店,但如果排除主城区的10家,其余37个区县才总计12家门店。而中国目前有2846个县级行政区域,荣耀想真正深入更多下沉市场,恐怕还得加倍努力。

另外,尽管荣耀表示要建立自己的超级旗舰店,打造“品牌教堂”,但截至目前,这只是计划之中,尚无法得知何时真正面世,同时相信数量也不会太多。

02

线下渠道难以追上对手

谈及荣耀渠道扩展方向,一位曾与荣耀渠道拓展相关人员有过接触的手机综合店店主透露,荣耀线下渠道具体思路就是县城都有专卖店,乡镇覆盖堡垒店,走华为以前扩张的路子。

一位华中某省负责体验店建设与管理的员工同样透露,荣耀新拓展的线下渠道基本没有直营店,新开的都是加盟体验店。这种华为式拓展的思路核心是,与合作伙伴搭建线下渠道,由合作伙伴负责产品的销售,从而避开品牌商家的庞大资金压力。

荣耀的线下渠道拓展,一度被外界寄予期望——毕竟,归属于供应商、经销商财团的新荣耀,由30多家渠道商构成,按常理而言在渠道能力上也会发挥所长。

但从线下门店目前实际布局来看,荣耀最大的问题是,无论数量、特色上与竞争对手相比没有任何优势。

从2016年开始建设的小米之家,已经有5000家线下门店,但这只是小米线下渠道的“进行时”,卢伟冰曾表示,2021年要保证全国范围内每一个县城都开出一个小米之家。

对今年到底要开多少家店,高自光近日接受采访时没有给出具体数字,仅强调:“用3-5年时间,让我们的线下门店建设与我们的品牌占有率拉齐。”

小米这两年疯狂开店,但想追上OV的数量,还不知道需要多少时间。vivo、OPPO线下渠道优势明显,几乎在任何一个县级城市,甚至小镇都可以发现OV的柜台,可以说一度垄断了中国县城和小镇上的手机业务。

早在2017年,OPPO就表示已经有32万家线下店,线下出货占总出货量的90%以上。此后线下门店虽然有所收缩,但有数据显示OPPO线下门店保持在近20万家的规模,同时最近两年在中高线城市向Shopping Mall(商城)、专卖店等人群聚集的方向发展。

有数据显示,vivo在国内线下门店同样超过了20万家,也正向Shopping Mall布局。在近日举行的vivo山东渠道春季新品发布会暨核心客户沟通会上,vivo方面就透露,力争2年时间做到国内手机线下渠道市场第一。

华为如今也是荣耀的对手。2020年11月25日,任正非在华为内部送别荣耀最后一程时,对荣耀的期望是:“未来成为华为的竞争对手,甚至可以喊打倒华为。”今年4月,赵明在与媒体交流中,就公开表示要把华为当做竞争对手,去超越华为。

不过,至少在线下渠道拓展上,荣耀距离华为还有很长很长的距离——截至2019年底,华为在全球建成超过65000家零售阵地,其中包括6000家体验店,2家直营店和4家智能生活馆。

有业内人士告诉“极点商业”,与竞争对手相比,荣耀在线下的渠道差距太大,有几方面因素造成。

一方面,和小米一样,荣耀曾以“互联网”品牌自居,对线下渠道不重视,投入不够,线下渠道很多时候靠华为的线下门店铺开,“大树底下好乘凉”,有了华为渠道依赖症。

赵明就曾表示,与传统几个线下品牌相比,荣耀在线下的资源投入只是其他品牌的四分之一甚至是五分之一。

一步落后,步步落后,何况还是在落后了那么多的情况下,单飞的荣耀,想要在线下渠道追上华为、小米都不容易,更别说渠道扎根之深的OV。

另一方面,线下渠道布局,格外烧钱且难以管控。曾有vivo代理商就明确表示,代理商层层分级,从省总代、市级代理商、再到县级、下至城乡结合部,渠道成本相较于小米等官方直营店高出好几倍。加盟商模式,虽然一定程度减轻了成本,但在渠道控制上挑战更大。

有接近荣耀线下渠道拓展的业内人士曾透露,经销商对独立后的荣耀态度上没有太多变化,无非是在华为、OPPO、vivo销量基本稳定之后,把荣耀当做一个可拓展的新品牌,并不见得会太多重视,并且“荣耀有的装修、货源、人员、赠品甚至工资支持,更擅长线下渠道的OPPO、vivo也有。”

高自光谈及小米之家时也认为,品牌线下门店模型至少要满足两个标准,一是能够盈利,二是要有足够的服务水准。这两点看似简单,但想真正做到,没那么容易。

03

荣耀拿什么去竞争高端市场?

有观察人士认为,虽然表面来看,荣耀扩张线下渠道的主要对手是华为、OV,但随着小米对线下渠道的重视,这几大品牌将会陷入互为竞争对手的混战局面。

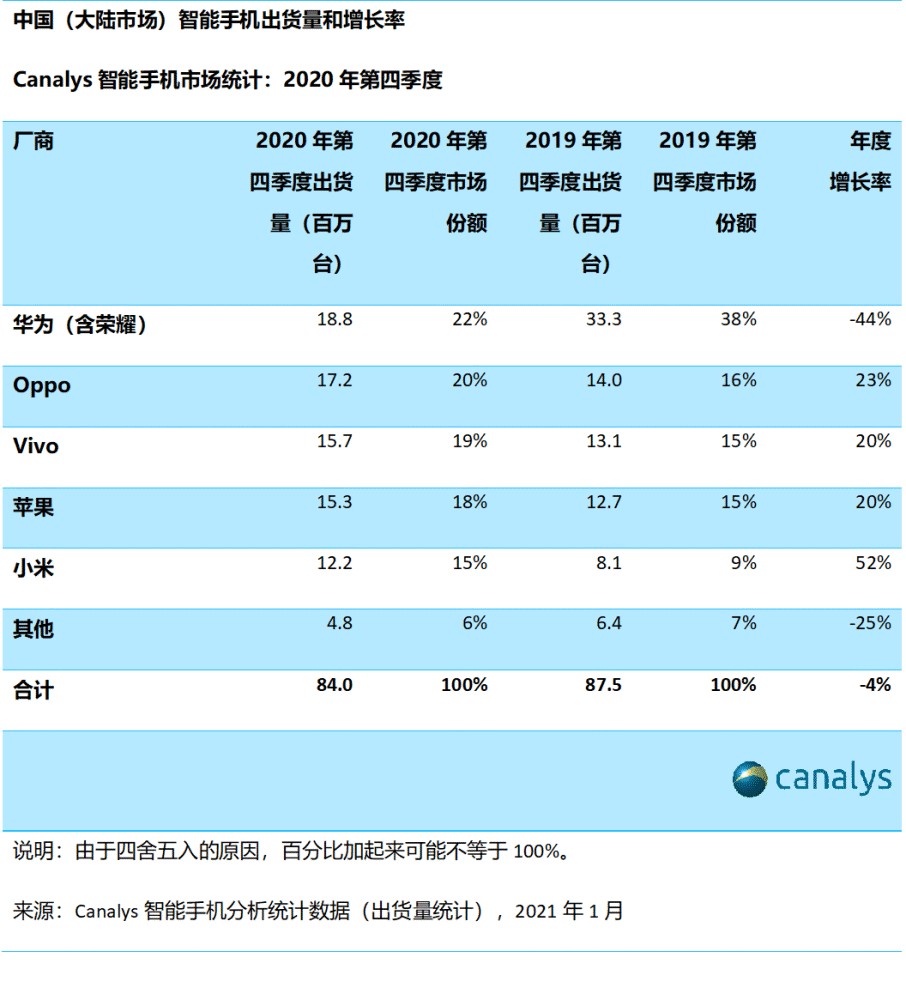

荣耀战斗力可能是其中最小的。今年1月,Canalys在发布中国2020年第四季度智能手机出货量后,如此评论:“OPPO、vivo和小米竞相争夺华为遍布全国的线下渠道资源,其中不乏包括乡镇的渠道伙伴,并在门店扩张和营销支持方面投入巨额资金。这些举措带来了立竿见影的效果,市场份额在短短几个月内迅速上升。积极扩张是OPPO、vivo和小米在2021年渠道建设的关键词。”

荣耀把再创荣耀的希望,放在高端市场——荣耀总裁赵明多次表示,新荣耀的定位是全球标志性的科技品牌。新荣耀将面向全人群用户,冲击中高端,打造顶级旗舰。

在业界,一个普遍认同的观点是,对中国手机市场而言,决胜关键就在高端市场。

但其中关键,又在线下渠道的布局。“高端手机主战场在线下,价格昂贵的产品,消费者购买需要冲动,这需要导购员的线下催化。”深圳旭日大数据董事长孙燕飚就对媒体表示,任何品牌做高端产品都需要线下渠道,而且线下销量肯定要大过线上。这也是几乎手机厂商,都将抢夺高端产品作为最重要的策略,客观上注定了他们必须疯狂开线下店。

这又回到了原点:线下渠道的巨大差异,荣耀要与小米、OPPO、vivo,甚至华为这几家厂商一起竞争高端市场,难度将会非常大。

渠道差异外,在产品端新荣耀至今也没能拿出具有说服力的产品。

1月22日,V40作为荣耀独立后的首部新机面市,搭载7nm的联发科天玑1000+旗舰芯片,定价最低3599元。对此前主打中低端市场的荣耀而言,V40是一次走向高端市场的宣告和试探。

遗憾的是,V40如今上市两个多月,并未在市场上掀起多大浪花,在京东评价目前仅2万+,相比以前评论能轻松突破数十万的荣耀V系列,差距实在有点大。另外也有荣耀授权店经销商透露,V40线下销量也很一般。

3月23日,荣耀发布V40轻奢版,定价2999元起,搭载联发科的天玑800U芯片,较此前发布的V40定价降低600至700元。

不过,荣耀相关人士在讲解新机时,重点介绍了屏幕设计、充电、摄像等性能,几乎没提到芯片、系统,引起不少网友的质疑:“为何对性能一字不提?”

截至目前,新荣耀仅发布了V40、V40轻奢版两款中等价位的5G手机。两款手机芯片都采用了联发科推出的天玑系列芯片。相比OPPO、vivo、小米等各家在3月拿出的“十年理想之作”、“安卓机皇”,仅凭搭载天玑1000和800U的两款V系列旗舰机,荣耀实在不够打。

或许,让荣耀感到期盼的是,其主打产品还未亮出。“荣耀会推出高端旗舰系列Magic,达到和超越华为Mate和P系列的水平。”近日,赵明在采访中表示,独立后的荣耀将在今年推出高端手机Magic产品。

不过,也有业内人士认为,市场热销芯片,订购期要好几个月,几大手机厂商都早已签署了供应合同,荣耀短期内难改变被动局面,计划中的Magic产品能否帮荣耀打开高端市场是未知数。

对荣耀而言,或许需要考虑的是,仅凭V40、V40轻奢版两款反响一般的产品,能否在寸土必争的中国智能手机市场,守住原有市场份额。

根据全球知名数据调研机构Counterpoint近日公布的2021年2月份全球智能手机调查报告数据,荣耀在全球的市场份额只有2%,排名第7。

事实上,在离开华为这棵大树后,荣耀还必须面对线下被蚕食的复杂局面。一位荣耀线下经销商就对媒体说:左边是vivo门店,右边是小米之家,消费者有什么理由选择荣耀?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。