编者按:本文来源创业邦专栏新熵,作者于松叶,创业邦经授权转载。

4月中旬和腾讯视频合并的微视,被认为将彻底沦为腾讯视频的附庸,出人意料的是,进入5月,微视依然在内容方面有所“挣扎”。

5月初,腾讯微视针对美食垂类创作者推出了“星厨招募计划”,以现金奖励和资源扶持激励创作者参赛。和抖音快手正面交锋无望的微视,试图以垂直内容作为切入点,丰富自己的内容生态。

微视是一款命运多舛的产品,两次出道均为“皇族”,享受着腾讯能够给与的所有资源。但是强捧之下,微视始终没能如愿成长为一款国民级短视频应用,而是步步“踩雷”,被越来越多的用户遗忘在移动应用的汪洋之中。

但微视的失败,对于腾讯来说或许也不是那么糟糕。因为如今看来,对于腾讯来说,一款单独的短视频产品并不是刚需,况且微信视频号这个后起之秀,已经足够弥补腾讯在短视频赛道的遗憾。

只是对于微视自身来说,要担心是否会重蹈覆辙,迎来再度停运的命运。

| 命运多舛的微视

微视是一款命运多舛的产品,诞生、关闭、重启,虽然重生后的微视得到了腾讯内部前所未有的导流力度,但依然没能挤进短视频赛道前列。如今被战略合并进腾讯视频的微视,似乎成了腾讯最拖后腿的内容产品。

2012年,以秒拍为代表的短视频应用开始走红。彼时的短视频产品和如今的短视频产品大有不同,其内容时长均在10秒以内。内容上,流行个人形象、生活日常等方面的展示。基于这种内容调性,所以其社交属性更强。

2013年8月,秒拍内置于微博,进一步拉动微博社交。一个月之后,腾讯立刻推出了微视。彼时的微视,支持的内容长度为8秒。2013年10月,微视便接入了QQ空间这个巨大的流量池。

随后多年,秒拍的地位始终像是微博的附属工具,错失了向内容型短视频平台转型的机会。和秒拍亦步亦趋的微视也是如此,在内容上和运营上都缺乏投入,渐渐被人遗忘。

2017年4月,腾讯宣布关闭微视。同样是2017年,抖音找到了短视频产品的新方向,即长度为15秒、内容更多元的短视频。2018年,抖音的用户呈现爆发式增长,其发展势如破竹,也验证了短视频新模式的可行性。

于是2018年,腾讯重启微视,拿出了在短视频赛道一雪前耻的架势。重启后的新版微视,获得了腾讯见缝插针式的导流。

腾讯充分利用生态优势,让多个腾讯系产品为微视导流。微视不仅再度接入QQ空间,还让不支持15秒以上短视频的微信也破天荒地破例,使得用户可以通过微视,在朋友圈发布30秒的短视频。此外,腾讯新闻、天天快报、QQ浏览器、应用宝、腾讯视频等腾讯系产品也有不同程度地为微视导流。

另一边,腾讯还利用自身的文娱优势为微视导流。2018年腾讯视频的现象级选秀节目《创造101》的所有参赛选手均入驻微视,并开通节目投票入口。腾讯还请了黄子韬等流量明星作为微视的代言人。种种动作,皆是为了吸引数量庞大的粉丝群体涌入微视。

腾讯对微视寄予了厚望,但微视仍未能挤进短视频赛道的王者牌桌。

4月份,腾讯在内容方面先后有几个动作,先是腾讯视频及其他视频平台联合500名艺人抵制短视频平台的影视剪辑内容,随后腾讯视频和微视又官宣合并,隶属于新成立的在线视频事业部。

除了版权上的争议,腾讯视频这一系列的动作,被认为是借力打力,通过重挫体量较大的视频剪辑类博主,一定程度上遏制抖音快手的发展,进而给微视争取发展空间。

虽然微视自身也发布公告,表示将综合评估内容原创度、内容质量与内容制作成本,对搬运作者严厉打击,对低成本、无看点的内容创作者进行收益压缩,但「新熵」观察发现,目前微视上仍存在大量影视剪辑类短视频。可见,腾讯在对待影视剪辑类短视频有着双重标准,它只是抵制外部平台的、非官方授权的影视剪辑类短视频。

微视仍存在大量影视剪辑类账号和内容

在微视上,还存在大量和腾讯视频的影视剧、综艺节目相关联的短视频,和腾讯视频后的微视,会无可避免地成为为腾讯视频导流的工具。

凭借腾讯系多个王牌应用的导流,微视并不缺注册用户,但平台用户的活跃度并不乐观。目前,抖音和快手的月活跃用户数已分别超5亿和7亿。而微视自2019年公布月活用户破亿之后,便再未公布相关数据。

某MCN负责人姚莉告诉「新熵」:“抖音快手上百万粉丝级别的达人,在微视的粉丝数仅有几万,转评赞的数量当然也不多。”

在引流层面,微视甚至依然有“签到领现金”这种多见于平台发展初期的网赚型活动,可见微视的流量确实不容乐观。

在低迷的用户活跃度面前,即便是腾讯视频想将微视作为流量入口,恐怕也效果甚微。

| 被忽视的资源和定位问题

复盘微视坎坷的发展历程,会发现这几乎是巨头打造产品“踩雷”的典型案例。巨头做新产品的“雷区”,几乎都被微视踩到了。

虽然腾讯几乎以“全家上阵”的架势为微视导流,但依然避免不了做无用功的命运。以QQ空间和微信朋友圈两大社交入口为例,微视接入QQ空间后的很长时间内,许多用户对于这种改变都是很不满的。究其原因,在于微视并未把控好平台的内容调性,土味视频泛滥,而QQ空间的用户普遍年龄较低,多为学生,更喜欢调性时尚、内容新奇的短视频。

至于微信朋友圈,对于许多人来说,下载微视即可发布30秒朋友圈视频确实很具吸引力,但问题是,这种引流方式只能有效引导用户注册,至于用户留存,依然要靠平台内容说话。

微视为什么没有吸引人的平台内容?这就涉及到创作者资源的问题。但在微视重启之初,就在扶持创作者方面踩了第一个“雷区”。

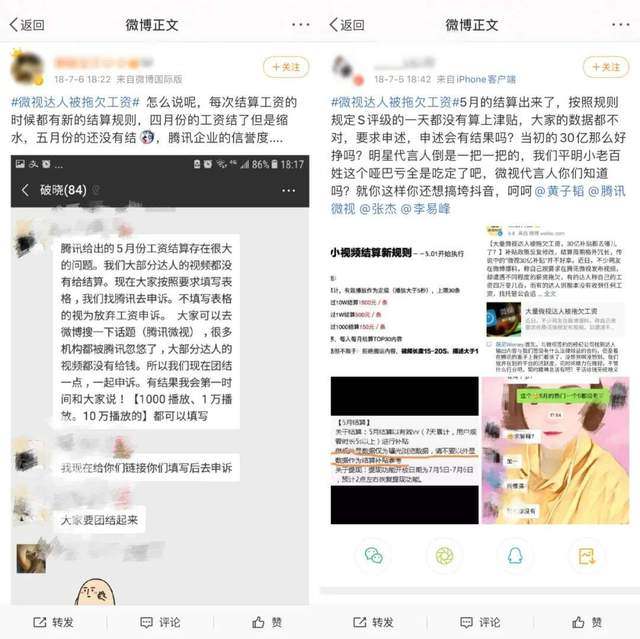

2018年4月,有媒体报道微视将拿出30亿用于补贴平台达人。然而一个月之后,便爆发了达人讨薪事件。众多入驻微视的达人反映,自己受公会组织,在微视创作短视频,起初公会承诺一条短视频的保底价格为3500元或者5000元,但最后大部分达人都没有如数拿到报酬。

这一事件成为了罗生门,公会方面指责微视规则制定模糊、结算不及时、而且规则一改再改,导致达人最后仅能拿到十分微薄的补贴费用。而有业内人士则认为原因在于公会。有的公会看这次补贴有利可图,便临时招募达人,在招募过程中夸大了补贴力度,所以出现了结算金额和承诺金额严重不符的现象。更有可能的是,公会和平台双方都存在问题。

无论哪一方的责任更大,这件事最大的受害方无疑是微视自己。经过此事,刚“复活”的微视信誉受挫,失去了部分机构和创作者的信任。

开局不利的微视,而后也没能在达人资源开拓方面有所突破。掌握着达人资源的机构,对行业形势的变化十分敏感,正如微视开局时众多机构蜂拥而至一般,后来眼看微视崛起无望,机构便会立刻止损,将资源压在其他平台。

有业内人士对「新熵」表示:“数据不好的平台,我们基本就不会做了,对于一家机构来说,和头部一两个平台保持友好合作就够了。”

在短视频行业头部效应明显的情况下,微视的达人资源也日渐萎缩,由此便触发了第二个“雷区”,即达人型短视频较少。

目前微视上搞笑段子、生活妙招、热点新闻、影视剧剪辑等非达人型短视频更多。但问题是,这几类视频的创作门槛低、原创度也不高。优质内容的匮乏,意味着微视在抖音快手面前并无核心竞争优势。

腾讯还有一定的明星资源,比如选秀节目《创造营》在微视上的宣传内容,便是两位艺人的出镜直播及短视频。但如今早已不是单靠明星就能撑起内容平台的时代,达人对平台发展有着不可替代的作用。

明星直播为腾讯视频《创造营》引流

优质达人寥寥,意味着微视难以玩转和短视频浪潮如影随形的网红经济,难以在直播带货等时下主流的平台业务方面有所突破。

2019年年末,微视上线直播带货功能。在2020年的618、双十一等重要购物节点,微视的直播带货交易额均为千万级,和淘宝直播、抖音、快手等平台头部主播动辄几十亿的直播间交易额相比,确实差距悬殊。

除了达人资源和优质内容的匮乏,定位不清晰也是微视踩到的“雷区”之一。做社交起家的腾讯,一直有一个通病,即开发一款产品时,并不会考虑用户差异方面的问题,因为在腾讯的初始概念里,人人都需要社交,产品不需要迎合某一群体的喜好。以QQ为例,QQ起初是一款兼容度十分高的产品,老少咸宜。直到微信出现之后,QQ才向年轻化的方向狂奔。

同理,腾讯视频也存在类似的问题。长久以来,腾讯视频都和爱奇艺、优酷视频一样,面向全年龄用户,但腾讯视频后期调整思路,上线了能和明星互动、关注明星动态的doki社区。这意味着,腾讯视频作为一款长视频产品,决定和粉丝经济绑定,吃明星的流量红利。而这一战略,也被验证是有效的。

反观微视,倘若一开始就能找准定位,也能将QQ空间和微信朋友圈等渠道的用户最大程度地沉淀下来。

| 腾讯还需要微视吗?

腾讯在扶持微视的过程中频频踩雷,主观看来,微视的失败似乎是可以避免的。但从客观角度看来,腾讯是否需要一款单独的短视频产品,仍是个值得商榷的问题。

从生态角度来说,腾讯保留一个单独的短视频产品的意义并不大。多个腾讯系产品内均开辟了自己的视频版块,QQ空间已经和微视脱钩,内部的短视频版块展示的是QQ空间用户的短视频作品,QQ内部则有QQ看点短视频,腾讯新闻也有了自己的短视频版块。

正如秒拍之于微博,当微博拥有了微博故事等功能之后,秒拍便不再有存在的价值。同理,当各个腾讯系产品都有了自己的短视频版块,微视便难有用武之地。

说到底,短视频只是内容的一种呈现形式,应该让形式附加于内容之上,而不是让内容困在形式的囹圄当中。即各个产品开发短视频版块的思路是对的,但强行扶持短视频平台,为了做短视频而做短视频,无异于竹篮打水。

在腾讯的产品开发史上曾出现过一模一样的事情,当年的腾讯微博便和如今的微视一样,陷入了腾讯系产品疯狂为其导流,用户活跃度却始终不高的诡异局面。究其原因,在于用户找不到使用它的意义。不仅是因为大V资源相对匮乏,更是因为腾讯微博能满足的社交需求,QQ空间几乎都能满足。

从战略角度来看,腾讯又不得不拥有一款单独的短视频产品。如今,短视频已经成为最消耗网民冲浪时间的产品形态。《2020中国网络视听发展研究报告》数据显示,短视频的用户使用率最高,达87.0%,用户规模为8.18亿;截至2020年6月,短视频的人均单日使用时长超越了即时通讯,长达110分钟。在网络视听产业中,短视频的市场规模占比最高,达1302.4亿,同比增长178.8%。

在这种情况下,腾讯用传统的互联网内容产品参与新一轮内容之战,确实有落败的风险。

如今,一个走在正确路径上的、让形式附加于内容之上的腾讯系短视频产品正在崛起,即微信视频号。去年8月,有数据研究机构透露,借由微信这一巨大的流量池,诞生不到一年的视频号的月活跃用户数已破4亿,逼近抖音和快手。

微信视频号机构管理平台界面

视频号的高速发展自然引起了机构的注意,各大机构都摩拳擦掌,想要在视频号这一新的战场开疆拓土。4月末,视频号机构管理平台上线,微信开始正式对接机构,着手进一步打造短视频内容生态。如此看来,视频号或许才是能够和抖音快手分庭抗礼的短视频产品。

众多MCN机构闻风而至,不仅是受行业需求和发展趋势推动,更是因为业内对头部达人资源的争夺日益激烈。某知名MCN公关负责人钱多表示:“我们近几年一直在紧跟抖音,迭代发展。当初选择抖音,就是看中其引领行业潮流的潜力。抖音也确实不负所望,催生了大批素人迅速走红,也带动了更多优质内容涌现。正所谓水大鱼大,尾部的MCN机构在潜力股平台的成功概率会更大一些。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。