编者按:本文来自微信公众号硅兔赛跑(ID:sv_race),作者 Amelie,编辑 Juni,创业邦经授权转载。

你见过5岁的创业者吗?

不是开玩笑,早在86年前的美国就有这样一个小孩儿。而如今,91岁高龄的他正准备功成身退,刚选好一位接班人继续他这一生打造的宏大金融投资事业。

他就是美国亿万富翁、有“股神”称号、被尊称为“奥玛哈的圣贤”的沃伦·巴菲特。

5岁的巴菲特当时虽然只是个摆摊做小买卖的小朋友,但其经商的想法和创业的精神已经开始滋长。如果你看过巴菲特的传记《滚雪球》,纵观他的成长历程,就会发现,股神其实从5岁就已经开始对财富有懵懂的喜爱了。从那以后,他创业的头脑一直在不停运转,他的财商也早在少年时代就形成了。可见,从小就培养对金钱的喜爱和开发自己的商业头脑,是对成为富人的积极准备。

而距离巴菲特投资拍摄的、专为青少年打造的系列财商教育动画片《Secret Millionaires Club》播出已然过去了10年。这个动画片在2011年正式推出第一季的时候巴菲特本人还接受CNBC的采访,解释了一下为什么要做这个事情。

图源:safal niveshak

巴菲特亲自进行全片英文版的配音,还拉上好朋友比尔·盖茨和查理·芒格参与了配音制作。他在其中化身神秘俱乐部的主任,与几个有想法、有激情的孩子们一起讨论如何投资和理财。

这部动画片立意简单,就是在教给孩子们“价值投资”的同时也给他们灌输一种做人准则,即不能见利忘义、贪小便宜、听小道消息,要在“义”的基础上取得正当利益。

其中通过有趣的故事告诉孩子们要养成存钱的习惯,要学会对自己的投资行为负责,更重要的是——最好的投资就是投资自己。

这10年里,无数青少年以此作为财商启蒙,正逐渐成为美国各行各业的中坚力量。如今,更多受过巴菲特们指导的Z世代们正在这个迅速迭代更新的飞时代中,踏浪而来。

随着智能手机的便捷,金钱的实体概念逐渐变弱,年轻一代对钱的概念越来越薄弱,财商教育的培养变得越来越重要,更多人相信,启发年轻一代对金钱的认识和理解,形成正确的金钱观,才能更懂得珍惜自己目前所拥有的东西,从而选择正确的人生态度。

风险投资界激进的金融科技党们,现在正把目光投向青少年,纷纷争当孩子们财商的守护者。就在4月底,同赛道上的两家面向青少年的数字银行纷纷宣布新一轮巨额融资,争夺下一代客户的目标蓄势待发,势在金融科技界的新战场一争高下。

零花钱之需:

Greenlight大浪淘沙见真招

Greenlight Financial Technology在4月27日宣布完成了2.6亿美元的D轮融资,这笔新的资金使得其融资总资金超过5.5亿美元,并在6个月内将公司的估值从12亿美元提高到23亿美元,翻了一番。

Andreessen Horowitz是这次新一轮投资的领投方,跟投的有包括TTV Capital和Canapi Ventures、Wells Fargo Strategic Capital、Fin VC、Owl Ventures和Liontree Partners在内的诸多投资者。

Greenlight作为一家为儿童青少年提供借记卡和投资的初创金融科技公司,其创立初衷是旨在教会孩子们个人理财的基础知识,让他们建立未来的财富。

CEO Tim Sheehan是4个孩子的爸爸,由于日常大部分消费都是通过信用卡或借记卡完成的,当他需要给孩子零花钱时通常没有多余的现金,现金短缺往往给发放零花钱带去不便。在面向一千多个美国家庭做完调研结果后,发现儿童零花钱管理难题普遍存在,于是一套数字化解决方案呼之欲出。

“我们深知教育孩子做出正确理财决策、明智花钱存钱和赚钱的重要性,”

“我们在Greenlight的愿景是创建一个每个孩子都能成长为健康、幸福的世界。今天的融资将使我们能够继续为人们带来更多价值,因为我们将继续推出新颖的创新产品,为人们带来更多的财富。”Tim Sheehan在接受媒体采访时表示。

图源:Greenlight

重视金钱,从娃娃抓起

Greenlight在2020年一直致力于推广两个新项目,目前看都很有话题热度。

去年10月,摩根大通宣布已与其合作,将津贴和支出管理等功能纳入其新的支票账户,供6岁以下儿童使用;同时合作推出面向6岁及以上青少年的银行账户——Chase First Banking。借助Chase First Banking,家长可以布置家务、支付津贴,并观察孩子们的消费活动。

今年1月,Greenlight发布了其投资平台。对于那些还太小而不能投资的人来说,它允许孩子们使用APP中经过审核的资源研究股票,并向父母提出投资建议,而父母可以批准或拒绝投资。

作为一个主打产品是青少年借记卡、由家长监控和管理的金融科技公司,业务群体主要面向8-22岁的青少年群体及其父母。除了投资消费,像家务跟踪,自动津贴和储蓄目标等功能也很受欢迎。Greenlight针对手机端的APP旨在为青少年灌输良好的金钱消费习惯。在疫情期间,通过该APP进行的儿童慈善捐赠在短短一个月内激增了25%。

考量了美国金融市场环境的各种内外因素,Greenlight开始深耕这个细分市场:

美国作为典型的无现金支付社会,无现金化趋势限制了传统零花钱发放方式,Greenlight为青少年群体建立数字账户,改变了传统的零花钱发放方式,顺应了无现金化趋势;

疫情加速了美国个人储蓄率飙升,以“家庭理财”为概念的Greenlight业务有了更多的发展机遇;

个人理财意识的淡薄一直是困扰青少年成长的难题之一,Greenlight解决了父母不能有效监督孩子的财务状况,以及为孩子提供良好的金融教育的痛点;

Greenlight为孩子提供了一定的财务自由空间,允许孩子在父母的监督下进行合理的消费和储蓄,在促进家庭理财的同时帮助其形成良好的金融素养,形成财商意识。

图源:Greenlight

给家长们的精准特权

单从借记卡表面属性上看,Greenlight Card与普通的万事达卡没有任何区别,不过,Greenlight为家长提供了许多额外工具,让家长可以在孩子的日常支出上拥有更多控制权。

Greenlight Card的具体做法是:

每个家庭账户收取4.99美元/月的订阅费,一个账户最多可同时为5个孩子提供借记卡服务,且不收取任何ATM提现费用;

家长可自定义Greenlight Card的卡面,比如以孩子的照片作为卡片底图;

以卡为载体,家长可通过Greenlight的APP为孩子开立支付、储蓄、捐赠及收入账户等。

Greenlight APP的模式则是:

与Apple Pay和Google Pay集成,孩子们无需通过实体卡,仅通过手机便可完成消费;

为家长设立了一个电子钱包,并与其现有银行账户相关联,家长可以选择向孩子的卡注入资金;

若孩子不慎将借记卡遗失,家长可以在APP中选择挂失,防止资金被盗用。

图源:Tara Thueson

Greenlight 储蓄账户的亮点在于:

家长通过APP将资金添加到孩子的储蓄账户中并设置利率;

APP每月将自动从家长账户中提取利息,转入孩子账户;

家长可以随时增加或减少储蓄账户的资金;

孩子可以将其他账户的资金转入储蓄账户,但转出需经过家长的同意;

孩子可以很直观地看到账户资金的积累,从而了解储蓄的长远意义。

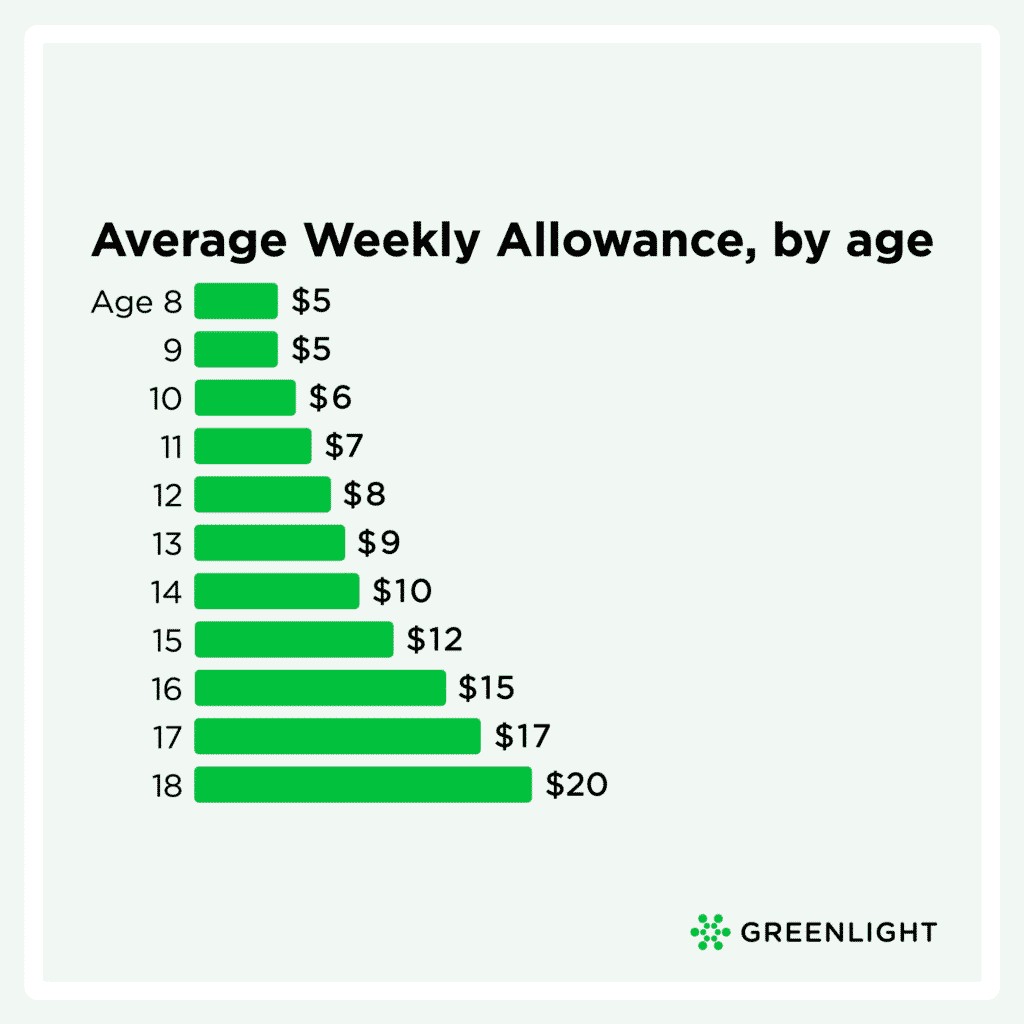

在美国,8岁是大多数孩子获得零花钱的起步年龄。2020年,通过Greenlight平台完成的家务数量超过了200万件。

另外在收入账户中,家长们可以在Greenlight的收入账户中设置每周/每月的家务津贴。

图源:Greenlight

如果说到在同赛道中的竞争优势,Greenlight目前是全球唯一实现店面控制(store-level controls)的青少年借记卡提供商,该项技术由四个独立的专利联合保护,竞争者难以模仿。

这里说到的店面控制,就是作为指定的消费账户,孩子的借记卡只能用于特定类型的商店(如餐馆)或特定商店(如星巴克),这是附权于家长可以管理孩子的精准消费。还有一种任意的消费账户,孩子可以将账户内的资金用于自己喜爱的任何地方,无需经过家长同意。家长们可根据每个孩子的情况,调整两种账户的资金分配比例。

蓄力金融素养教育

由世界经济合作与发展组织举办的 PISA(国际学生评估项目)财经素养测试显示,二成以上美国青少年金融基础知识严重欠缺。家长迫切希望,孩子在做出财务决定之前能储备充足的金融常识。

Greenlight用户急剧增长的背后,也暗示着父母渴望孩子培养独立财经素养(financially intelligent)的刚性需求。

作为进军青少年理财切入家庭金融垂直领域的先行者之一,创立于2014年美国亚特兰大的Greenlight走到了第7年。

如今累计为300万父母和孩子提供服务,帮助他们学习健康的理财习惯,迄今为止累计节省了超过1.2亿美元。

创始人Tim Sheehan表示,Greenlight 作为家庭金融理财综合解决方案供应商,就是为了帮助父母培养高财商的孩子。在鼓励孩子理性消费的基础上,Greenlight用户可以通过储蓄、投资等方式获取回报并了解金融相关的信用、预算等概念。

与之对应的是,越来越多的创新企业开始聚焦于这类家庭数字金融解决方案,在全球掀起了一股智能化旋风。

主动权交给青少年:Step后浪推前浪

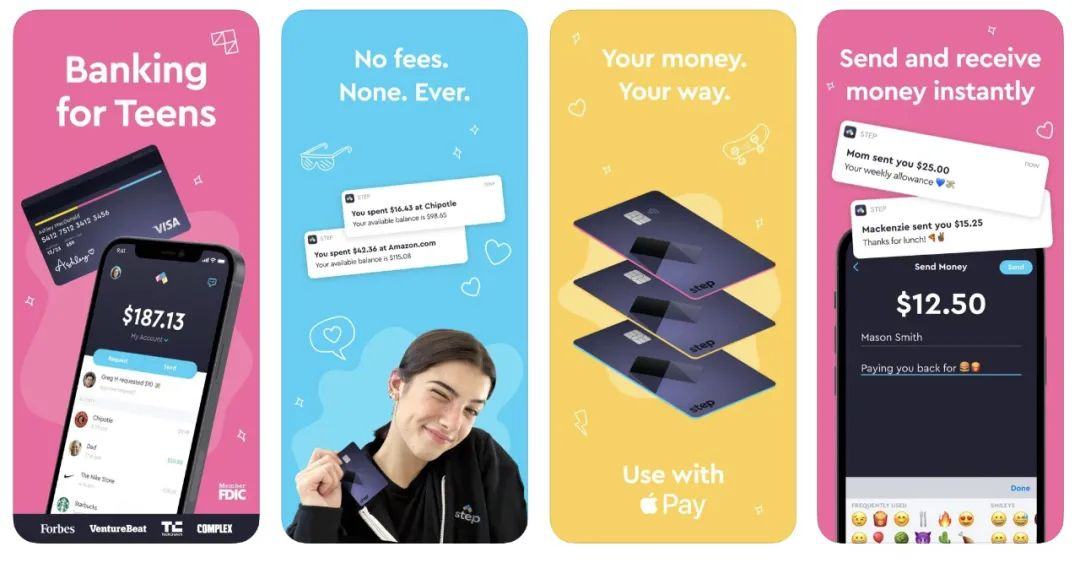

无独有偶,在4月27日同一天,总部位于旧金山的美国青少年银行Step也宣布,获得由General Catalyst领投的1亿美元C轮融资,目前累计融资额接近2亿美元,公司估值不到5个月时间里增长了两倍多,接近10亿美元。

而这距离Step去年9月推出并上线其应用程序APP,不过半年时间。

2019年早期的Step公司曾经获得2250万美元的由Stripe领投的A轮融资,好莱坞名人Will Smith通过其Dreamers基金就参投其中。

图源:Techcrunch

在美国市场,数字支付应用程序(如PayPal公司的Venmo和Square公司的N Cash等)已经成为消费者付款的常见方式,但这些程序均不允许18岁以下的未成年人使用。

在这种情况下,新兴的这些数字银行APP、青少年借记卡服务对这些未满18岁但拥有独立消费能力的年轻群体形成了巨大的吸引力。

现实的情况是,青少年和儿童并没有多少可支配的收入,不过数字金融初创企业看的是他们日益增长的消费能力。麦肯锡最新的数据显示,目前美国年龄在8岁到23岁间的Z世代消费力约为1500亿美元。

Step公司的愿景,就是希望为下一代人建立一家数字银行,计划从最开始的通过卡片手续费来获取盈利,然后随着用户长大,再持续为其提供更多的金融产品。

名人参股,用户裂变递增

Step青少年银行公司作为Greenlight竞争对手之一,主要面向的是13-18岁的青少年用户,而不是他们的父母,而且不收取月费。

自去年9月推出后的六个月内,超过150万青少年注册了Step账户。

图源:step

用户激增在一定程度上要感谢由Charli D'Amelio、Addison Rae和其他一些有影响力的年轻人参与的引人注目的抖音营销活动。

比如Charli D'Amelio这位16岁的首位粉丝量破亿的TikTok网红,作为Step公司B轮的投资人之一,在北美网络上带货能力更是堪比李佳琦,在福布斯去年8月份发布的《TikTok7位收入最高网红》榜单中排第二位。

尽管只有16岁,但Charli D’Amelio却对银行业务有着浓厚兴趣。她说:“Step可以妥善管理用户的财产,同时还能提供当前青少年所需要的教育资源,这些资源在当下社会中很难获得……我很高兴能够利用 Step 这一平台,帮助缩小教育资源上的差距。通过直接投资Step公司,我也能帮助公司来开发更有用的产品。”

图源:Youtube

当然,Charli并不是唯一入股Step公司的名人,包括好莱坞巨星Will Smith,知名乐队The Chainsmokers以及歌手Justin Timberlake在内的明星也投资了Step,同时还有来自Facebook、Square、Venmo和Visa等知名金融科技的高管也加入了投资行列,为这家初创企业带来了广泛的知名度。

在4月最新C轮融资中,NBA球星Stephen Curry、MLB扬基队棒球明星和现森林狼老板Alex Rodriguez都参与了投资。

两次NBA的MVP Stephen Curry在对外的采访中提到这笔投资时说:

“作为3个孩子的父母,我知道关键的人生技能资金管理是什么,但是很难知道何时以及如何开始与他们谈论财务。Step有助于促进有关金钱的对话,并通过内置的安全网和许多可教导的时刻,使父母可以轻松地让孩子体验财务自由。”

图源:American Entrepreneurship

在Step公司的规划中,借助名人效应能使其更快的名利双收,公司正计划在将来与更多的明星和KOL 合作,同时也计划在长远周期内提供一系列金融服务,以帮助青少年客户,其中包括学生贷款和建立信用档案。

以青少年为中心

Step CEOCJ MacDonald在采访中说过,美国有7500万儿童和21岁以下的青少年没有自己的银行账户。因此,他认为,Step的竞争对手不是如Chime、Monzo、Simple、Revolut等传统数字银行服务,而是如Current和Greelight的儿童专用借记卡。

Step APP自去年9月正式上线后,面向18岁以下的青少年可以在应用中申请银行账户,获得一张借记卡,同时应用程序中还提供点对点支付系统,用户可以通过该系统完成转账交易。

服务亮点在于:

1)放弃中间费:用户无需支付月费、透支费、ATM取现费、滞纳金,账户也不会设置最低余额;

2)培养好的消费习惯:随时为用户提供账户余额追踪,帮助服务了解青少年支出情况,以便父母提供必要的财务指导;

3)建立早期信用记录:通过建立青少年的信用历史记录来帮助他们降低汽车保险、学生贷款等成本;

4)即时资金平台:通过P2P支付平台,帮助用户在几秒钟之间完成父母和青少年的之间的资金转账。

在Step上,88%的用户说这是他们的第一个银行账户。用户可以访问免费的、由FDIC支持的银行账户、消费卡和P2P付款平台这些,快捷收款转账等。

图源:techcrunch

用CJ MacDonald的话说,就是:

“对金钱的认知,我认为越早接受良好的教育和指导,就可以在今后道路上做出更好的决定。”

“而且还可以防止自己犯下代价高昂的错误。我的意思是,普通美国人没有400美元的紧急储蓄,每年要支付350美元的银行手续费。如果我们能够帮助下一代在与金钱有关的问题上最终变得更加聪明和受过更多教育,我认为我们所有人都会过得更好。”

小结

在《富爸爸,穷爸爸》一书中“财商”最早被提出之后,金融业一度引起了极大的反响,激发起了各方讨论。

财商到底是什么?

通俗地讲,财商可以理解为一个人的理财能力与理财智慧,如何合理地去认识金钱,管理金钱。其中包括两方面的能力:一是正确认识金钱及金钱规律的能力;二是正确应用金钱及金钱规律的能力。

社会新闻中很多故事几乎每天都在发生着:年轻人盲目借各种消费贷、中年人乱投资破产、老年人被假借P2P名义的高利贷所骗……这也说明了很多人一直到老,财商都不及格,这导致的悲剧不甚枚举,也应征了那句话,“靠运气挣来的钱,凭实力还回去。”

财商开始被越来越多的人认为是实现成功人生的关键,孩子们的财商教育变得愈发重要。

在市场上,青少年作为中低收入人群中收入尚少的群体,格外受到关注。Z世代们就如同互联网时代的原住民,更易于接受更新鲜的投资理财方式,而且他们随着年龄的增长,后期能转化为大众富裕人群乃至高净值人群,是一个可持续经营的客群。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。