编者按:本文来源创业邦专栏节点财经,作者:七公,创业邦经授权转载,图源:摄图网。

自7月22日低开跳空后,安琪酵母(600298.SH)一直延续下跌态势,直到7月30日才略有反弹。

截至7月30日,公司股价报收46.77元/股,比之今年5月26日盘中高点67.88元/股,短短两个月内股价累计跌幅近30%,市值蒸发180亿元。

其中,仅在7月22日到7月30日的七个交易日,公司股价就下挫13个百分点,市值蒸发超58亿元。

图源:WIND数据

草蛇灰线,伏脉于千里之外,资本市场对安琪酵母的“变脸”亦有迹可循。我们不妨从其最新发布的半年报中获得几丝“线索”。

/ 01 /

糖蜜价格持续上行

安琪酵母单季增速下滑

安琪酵母主营面包酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,长期稳坐国内酵母行业的头把“交椅”,市占率高达55%。

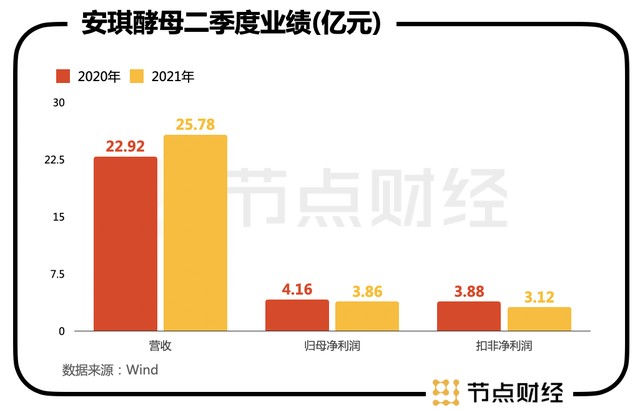

据财报披露,今年上半年,安琪酵母实现营业收入52.34亿元,较2020年同期的43.42亿元增长20.55%;归母净利润8.28亿元,较上年同期的7.19亿元增长15.14%;扣非净利润7.26元,较上年同期的6.69亿元增长8.49%。

总的来说,“大白马”的这份半年报一贯稳健。

但拆开看,第二季度安琪酵母业绩增速明显放缓。其营业收入 25.78 亿元,同比增长12.50%;归母净利润3.86亿元,同比下降7.19%;扣非净利润3.12亿元,同比下降19.8%。

究其原因,节点财经认为糖蜜价格的持续上涨削弱了安琪酵母的盈利能力。这在安琪酵母半年报中也有所体现,“采购方面主要原材料采购价格指数上升明显,成本压力较大。”

由于糖蜜是生产酵母最主要的原物料,占生产成本比重大约45%。目前国内糖蜜价格高达1600元吨,已位于历史高位,同比去年基本翻倍,成本端必然高度承压。

反映到数据上,2021年上半年,公司营业成本同比增加38.21%,毛利率同比减少8.71%至31.84%,二季度毛利率更是同比大幅下滑12.5%至30.4%,环比一季度减少2.8个百分点。

为了应对直接成本上升,安琪酵母采取了一系列措施,包括提价、控费、提前囤积原材料等。

东北证券研报显示,公司今年对90%左右产品已进行提价,预估所有产品均价提升7-8%。

费用端,2021年上半年,安琪酵母销售费用和财务费用同比下降31.13%、45.82%。

而根据近期公司在投资者关系互动平台上的回复,去年四季度到今年一季度期间,安琪酵母采购糖蜜约111万吨,占全年所需的79%左右。

就结果而言,多重管控对原材料价格的平抑起到了一定作用,虽然公司利润增速低于营收增速,但净利率大体保持稳定,报告期内为16.07%,略低于上年同期的16.91%。

值得注意的是,安琪酵母今年上半年产生的经营性净现金流为净流出2亿元,相较2020年的净流入8.21亿元,变动幅度为-124.33%。

纵向梳理,这是公司近5年来首次出现上半年经营性净现金流为负。对此,安琪酵母的解释是购买商品、接受劳务支付的现金增加。

节点财经分析,安琪酵母现金流的孱弱和应收账款也有关系。

今年上半年,公司应收账款及应收票据合计12.64亿元,同比增加近3亿元,预收款项为0,说明稳固的行业地位下,公司在结算端的议价能力一般,不仅没有带来应收向预收转化,反而被下游供应商和客户占用了大量自有资金。

/ 02 /

市场空间有限

定增扩产能否打破增长瓶颈?

相对于牛奶、酱油、食用油等其他食品,酵母并没有那么高的“天花板”。

公开市场资料显示,2013年之后,随着下游烘焙面食、酒精酿造、调味料等多个领域需求变软,酵母行业增速换挡。2013-2018年,增速已减至个位数,产能年复合增速约为3.6%。

国盛证券分别对五年后各行业所需酵母量进行估计,预计2023年所需酵母总量约为38万吨,年均复合增速约1.7%。

这意味着,酵母的市场空间已无太大变化,或者说未来规模将处于固定和停滞状态,除非通过技术革新,在别的领域找到新的应用场景。

该背景下,行业龙头要想突破增长瓶颈有两条路,一是押注技术,二是通过扩产抢食剩余市场份额。

无疑后者是一条捷径,安琪酵母深谙此理。

7月22日,安琪酵母抛出了一份定增预案。根据预案,公司拟非公开发行股票募资不超过20亿元,扣除相关发行费用后将用于投资酵母绿色生产基地建设项目、年产2.5万吨酵母制品绿色制造项目、年产5000吨新型酶制剂绿色制造项目以及补充流动资金。

据节点财经了解,安琪酵母本次定增募资距离公司上次增发已过去十年之久。

按照公司的十四五规划,2025年产能将达到35-40万吨,比目前约27万吨的产能扩大8-13万吨。

上述定增项目投产后,可为公司贡献3.5万吨酵母及酵母抽提物、2.5万吨活性干酵母、5000吨新型酶制剂产能,或有助于公司进一步巩固市场份额,朝十四五目标迈进。

但不可忽视的是,酵母一直是一个高投入、重资产行业。

2021年上半年,安琪酵母非流动资产69.3亿元,占总资产的比例为57.7%。固定资产和在建工程合计共57.13亿元,占非流动资产比例的82.4%。

同时,因为购建固定资产、无形资产和其他长期资产所支付的现金比上年同期增加了一倍多,导致安琪酵母投资活动产生的现金流量净额同比减少113.19%为-5.68亿元。

随着固定资金进入折旧期,转固费用大量增加,将会对公司整体的毛利率产生拉低作用。

德邦证券研究所预计,安琪酵母2021年转固7.62亿元,相比2018年及2019年的转固有较大增幅,将直接提高2020年及2021年的折旧费用并影响当期毛利率。

除了自建产能,收购也是安琪酵母扩产的方式之一,公司正计划收购山东圣琪生物有限公司酵母制品生产相关资产。

一般来说,龙头基于垄断性地位,强势扩产是一个突破业绩增长瓶颈的好方法,但短期内,安琪酵母的盈利表现仍在较大程度上取决于原材料的波动。

民生证券今年4月份在研报中分析称,2021年糖价预计仍将处于上行周期,糖蜜等主要原材料价格将保持高位,包材等价格也将小幅上行。

这对安琪酵母来说,本不是个好消息,叠加二季度净利润负增长,市场趁机杀一轮估值也在情理之中。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。