图源:图虫

编者按:本文来自微信公众号锦缎(ID: jinduan006),作者宇文,创业邦经授权转载。

以全球视野审读,改革开放40余年,中国与世界经济已经先后经历3个商业周期:实体跨国公司经济—互联网经济—智能经济(正在发生)。这一大浪淘沙过程里,充满曲折与颠覆,一代代企业家前赴后继,最终完整穿越3个周期的规模型公司寥若晨星。

其中在民营经济领域,能够横跨3个周期,并仍在全球范围内屹立主导产业潮头的中国公司中,联想(HK:00992)无疑是最具符号意义的品牌之一——它在2020中国跨国公司100强名单中居于第11,位列民营公司的第二位。

对于这个符号,因为在互联网时代埋下的“成见”,外界还沉浸在固化思维之中。殊不知,正是在这种固有成见里,联想已悄然率产业之先,跨入了新周期之中——2020年以来的财报数据正在述说这一点;9月8日举行的2021联想创新科技大会(LenovoTechWorld),所释放的信息密度,则对此做出了自上而下式战略性确认。

反馈在二级市场投资领域,此中存在的显著预期差,亟待投资者重视。而更加值得重视的,是联想这一“三周期标本”的符号意义与价值——这一点,透过“斯密—熊彼特增长理论”框架能够看得清晰。

第三个周期

2021年当下的联想,最大的认知差在于,它已经成为最先从存量竞争时代叩开增量商业新周期的中国公司之一。9月8日,主题为“新IT 新引擎”的2021联想创新科技大会,所呈现的正是这一逻辑。

大会全程,外部看到的,不再是对传统基本盘——智能硬件设备的聚焦,而是针对软硬一体化的智能经济生态“秀肌肉”:集中展示了过去一个时期,联想在“端-边-云-网-智”新IT全要素领域的创新实践,包括在中国区率先实践并成熟的智能IT引擎——“擎天Optimus”,在各垂直实体领域的应用;基于联想新IT实践内生外化而出的全新战略性服务品牌――联想TruScale服务;以及面向更长远及高维竞争的自研人工智能平台——联想大脑。

其中,联想TruScale服务作为新周期的战略重心之一,剑指万亿元新IT服务市场。联想集团董事长兼CEO杨元庆表示,联想TruScale服务核心要义是XaaS“一切皆服务”,客户在ICT架构各个层面的需求,能够随时随地予以响应和满足,切实实现对实体经济各产业部门转型升级的智能化赋能。

“从智能硬件到智能化解决方案”,从量化指标上看,是从一个万亿市场到另一个万亿市场的衔接并联,而这也是一个产业增量新周期开始的实质。实际上,过去经年产业界对此讨论频仍,但绝大多数停留在形而上层面。而具体到联想,这早已不再是口号,而是已经发生和正在发生的事实。

【1】新周期开启:联想集团抓住了中国大本营的四年快速增长期。

联想集团截至6月30日最新一份季报显示:该季度,营业额1094亿元,同比增长27%;净利润30.1亿元,同比增长119%。

最近一年以来,在外部感知中,对于联想集团业绩的显著上升趋势,主流观点基本锚定于疫情带来的远程在线办公需求。作为客观事实,这是一个重要相关性因素,但并不是第一性的决定因素。

看一组数据对比:

联想2020年度(1月-12月)营收增速为7%,净利润增速为7%。

惠普2020年度(1月-12月)营收增速为-3.6%,净利润增速为-10%。

联想2021年1月至3月营收增速为48%,净利润增速为512%。

惠普2021年1月至3月营收增速为7%,净利润增速为58%。

联想2021年4月至6月营收增速为27%,净利润增速为119%。

惠普2021年4月至6月营收增速为27.3%,净利润增速为56%。

(注:上述数据增速均为同比增速。同时,作为上市公司,两家公司的“财年”不等同于传统意义上的“年度”,故上述营收与利润增速并不对应双方各自财年数据)

通过上述数据对比不难发现:以核心竞争对手惠普为参照系,联想的动力势能基础实质在疫情之前即已奠定。

也就是说,联想的业绩新周期的启动时间点显著突出于疫情周期。

通过财务数据的进一步梳理,这样的基本结论被进一步证实:

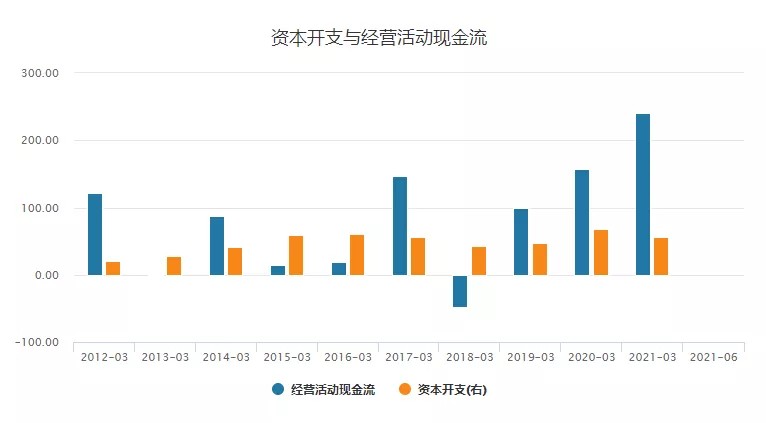

图:联想过去10年经营现金流及资本开支情况。来源:wind

根据上图——反映企业经营质量的经营现金流数据可见,联想本轮业绩爆发肇始于2018财年(2018年4月至2019年3月),并至今连续3年加速成长。

进一步分析可知,造就联想这一业绩新周期的两个显性原因分别在于:

(1)中国区业务领衔增长,PC业务在过去四年实现三级跳:自2018财年打破了PC业务此前6年一直停滞增长的瓶颈、创造了历史新高之后,便一路突破,直至2020财年攀升到41.6%的新历史纪录。2021年第一财季,这一增速再度被提升至超过50%。

(2)在PC基本盘业务保持稳定高速增长基础上,智能经济“3S”创新业务成为第二增长曲线:以中国区为例, PC销量市场份额达到40%,是PC整体市场增速的2倍;同时更值得关注的是,智能产品、智能基础设施和智慧服务业务收入,分别在2021第一财季实现了173%、58%和66%的同比增长,该3S业务占总营收的比例已超过25%。

引申来看,联想的新周期逻辑,在宏观层面存在固有的必然性——前者(1)与中国“双循环战略”紧密暗合,后者(2)则预示着联想踏准了从互联网经济到智能经济一跃的时代节奏。

【2】新周期的底层逻辑:中国稀缺的“2C、B、G”规模性公司,全球少有的“端-边-云-网-智”全要素覆盖领导厂商。

我们对于一人、一物乃至一家公司的公允评判,需要基于一个相对足够长的生命周期之上。根据塔勒布的反脆弱理论,只有那些经历过周期的混乱和波动,并得以维持生存并实现繁荣的公司,才具有更强的反脆弱性,才是真正优秀乃至具有伟大潜质的公司。

从反脆弱原理出发,检视中国创新产业集群第一阵营,联想是需要被重新认识的公司之一:

它固然没有在互联网经济鼎盛时代展示出翻云覆雨的能力;并一度被外界定义为“旧时代的公司”(长期停留在10倍左右市盈率是具体表现之一);但从长周期来看,正是它对于既定使命与路线的贯穿式坚持,使它在过去37年中不断穿越各大中小周期考验,最终客观造就了一家当前中国稀缺的“2C、B、G”规模性公司,全球少有的“端-边-云-网-智”新IT全要素覆盖领导厂商。

这样的基本面事实,正是联想能够在突发疫情面前承接住供需两侧的生产与调度挑战,同时自然顺应时代发展的潮向的底层逻辑。

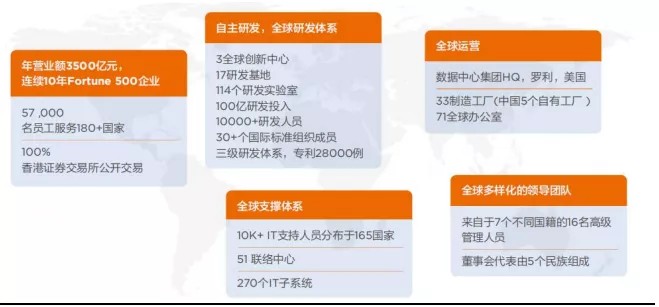

作为具体支撑,这些数字足够简洁与深刻:

◆全球范围拥有30多家工厂, 17处研发基地;

◆Gartner2020全球供应链25强中,排名第16,唯二上榜的中国公司之一,另一家是阿里巴巴;

◆覆盖全国的服务备件供应链,2400家服务站,超过两万名的工程师可以随时被调用;

◆软硬件研发人员超过12600人,包括X86服务器核心技术在内的专利数量近3万件。

◆全球范围内21个面向B、G端的数据中心,性能表现以160个世界纪录居世界第一,x86服务器可靠性排名全球第一,是TOP50超级电脑名单内第一大供应商。

图:联想全球化技术与人力生态布局。来源:《联想制造业白皮书》,方正证券研究所

【3】联想的新周期特征:在全球性的生产力平台之上,正在内生出“软硬一体式”智能经济基石型公司。

通过上述事实及数据梳理,我们可以尝试廓清2020年代联想的基本面本质特征:

在基础层,作为一家在ICT领域最具规模优势的全球化公司之一,联想30余年不断演进的PC、移动智能硬件、服务器、云计算及数据中心等基本盘业务,对应的是整个人类社会先进生产力工具,它的势能高度因此也代表着当今世界的主流以上生产力水平。

故而本质上看,联想的最底层逻辑特征,是一家全球性基石型生产力平台公司。

在创新层,在我们此前系列报告中,持续揭示了基于AI与云计算等智能算力平台,在与大数据及算法耦合之后,所延伸生长出的智能经济,将接棒互联网经济成为全球经济下一个新周期。能够顺利跨越至新周期的公司,一个显著特征是“软硬一体式”能力。

投射于联想身上,基于“端-边-云-网-智”新IT全要素领域的前瞻性战略布局,它已经阶段性的承接住了各垂直领域的智能化转型需求。这样的产业趋势,也指引着它,从以销售驱动的硬件厂商,向技术创新驱动的“硬件即服务”智能经济解决方案厂商演进,进而一个软硬一体式智能经济基石公司正逐渐显现。

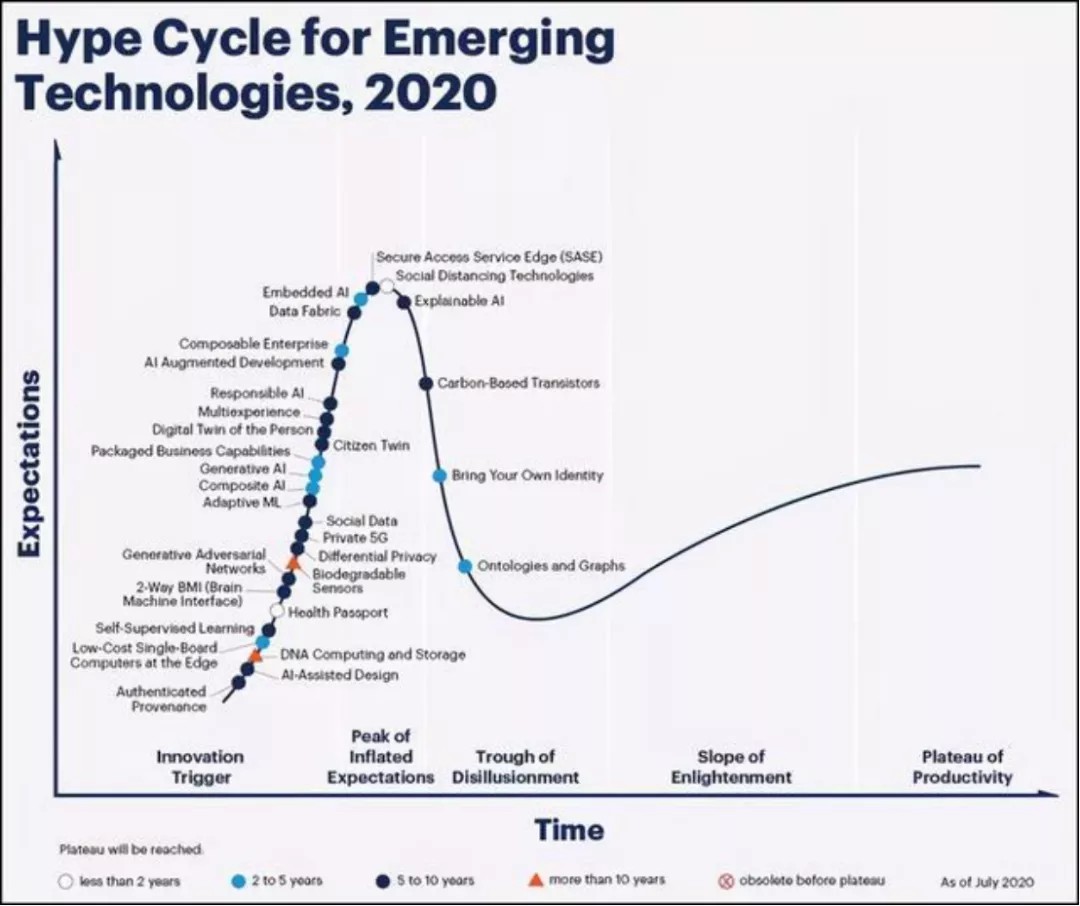

图:Garnter 2020新兴技术成熟度曲线显示,绝大多数智能经济相关的技术都将在未来的2 -3年进入爬升的光明期。来源:Garnter

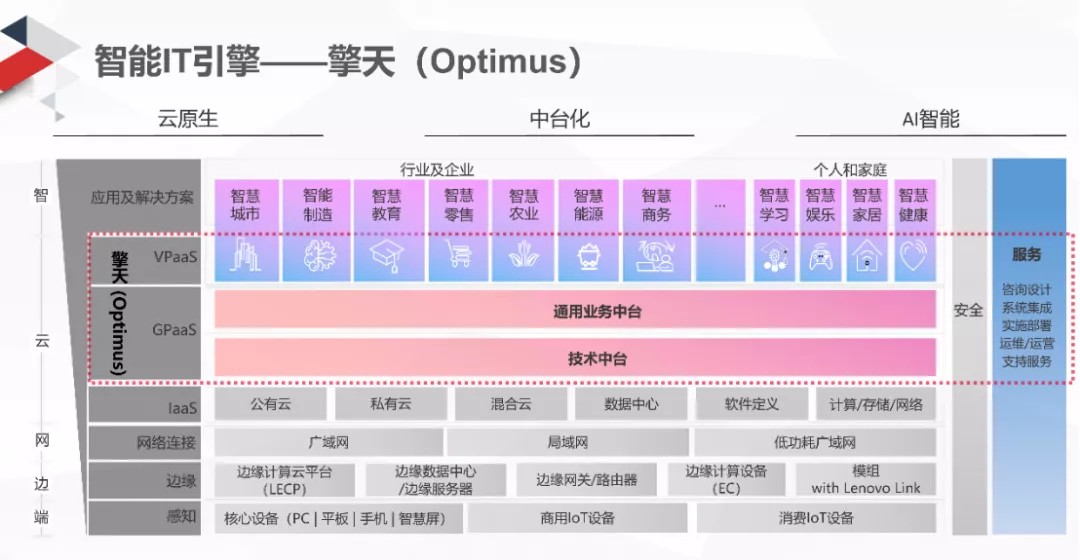

具体来说,过去一个时期,承载联想“端-边-云-网-智”这一智能经济全生产力要素能力的核心输出平台,是联想中国新IT实践打磨而成的智能IT引擎——“擎天-Optimus”。

“擎天”具备云原生、中台化、AI智能三大特征。对内,它在建设高效能供应链、提升数字化运营能力等方面表现突出,驱动PC业务持续高增长;对外,它则为各行各业提供智能化变革所需要的技术、服务与解决方案,目前已经在智能制造、智慧城市、智慧教育、智慧医疗、智能交通等垂直领域相继落地。

图:红色虚框部分即为擎天智能引擎。来源:网络

量化来看,在最新一个已披露财季(2021年4月-6月),以擎天为内核的智慧服务板块营收同比分别增长66%,其中的智能化解决方案服务营收增长达到153%。

这次联想创新科技大会上, 联想集团副总裁、中国区服务业务群总经理戴炜介绍了这样一个案例:联想通过设计架构一款交互式智能货架设备,帮助某大型新零售企业用于客户的自助购物、伙伴的广告播放、店端的商品展现,从而大幅提高店面坪效。这一项目隐性价值还在于,进一步完善了该零售企业在全国、全渠道的营销版图,极具战略意义。

实质上,该项目所解决的是一个行业性痛点问题:遍布全国的线下店面,在智能设备的部署、管理和运维能力上参差不齐,缺乏一个标准化平台进行服务的统一运营和管理。

联想的解决办法是:提供了一站式服务方案。首先通过DaaS(数据即服务)系统,使设备的一次性投入,变成了随项目进展灵活敏捷配置的过程。其次,围绕着DaaS,联想提供了全国性IT运维服务。最为重要的是,当几十万家的店面加载到一个统一的IT智能运维平台后,便意味联想覆盖全国的服务备件供应链——包括2400家服务站和超过两万名的工程师——可以随时被调用,以保障设备始终在线。由此,客户就可以专注于线下店面的扩展与运营。

“擎天”这一新IT引擎的持续打磨与实践,为联想集团内生出了智能化转型服务的第二成长曲线。于是在2021联想创新科技大会上,我们看到联想TruScale这一全新战略性服务品牌的浮出水面,上述案例即为这一品牌提供的服务之一。同时,为了保障长期的高强度竞争能力,联想还打造了自研人工智能平台——联想大脑。

以上,对于联想的新周期轮廓的还原,都是我们可以通过公开信息所捕捉的。而暂时无法定量还原,却可以根据常识感知到的还在于,联想的内部组织文化与组织士气,必然也伴随新周期开启而产生了螺旋上升式效应——数据与案例的提升与落地是执行力的结果,而执行力是组织文化与组织士气的另一面。

联想的原力

无论出于怎样的立场或角度去评价联想,一个不争的基本事实是:它是全球范围内,为数不多的,能够穿越“跨国公司经济—互联网经济—智能经济”三周期,仍历久弥新的主导产业领导型公司。

它的跨越周期能力是如何产生的?它的内生原动力是什么?

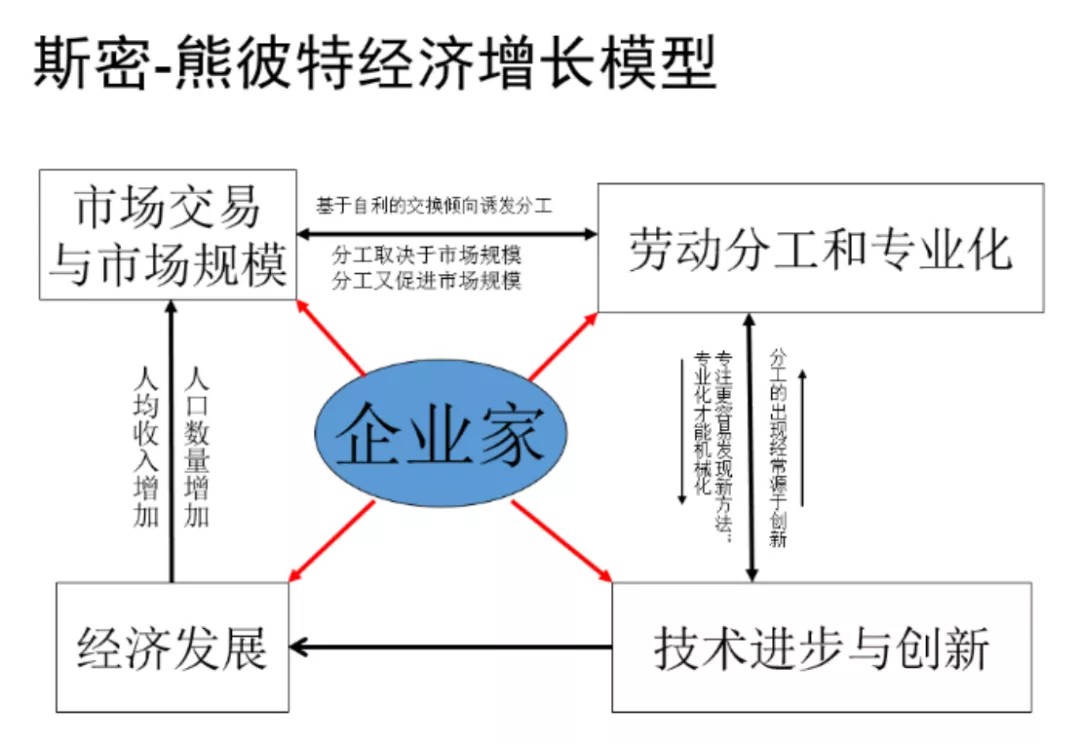

在我们看来,通观联想的发展轨迹,实质呈现的是一个典型的“斯密-熊彼特经济增长模型”。这得以清晰解释联想穿越三周期的生命韧性的内在与外化。

图:斯密-熊彼特经济增长模型”。来源《经济学家如何理解经济增长》,张维迎。

分解来看:

1. 斯密增长理论的核心是市场规模和劳动分工。市场规模越大,分工越细,劳动生产率越高,经济增长越快,市场规模随之进一步扩大,就形成了一个正向循环。

2. 熊彼特破坏式创新理论是指,经济增长=破坏式创新,是突破经济周期困境的唯一通途。企业家做的就是破坏式创新(creativedestruction),不断创造出新产品、新技术、新市场、新的原材料和新的组织方式。

具体到联想:

前两个周期:作为一家80年代起家的中国公司,联想因循客观生产关系要素水平,强调规模性发展与精密性分工,向“数量”(规模)要“质量”(产业地位)。这样的路径抉择,最终在30余年间凝结出了全球化品牌、基础设施核心技术能力、整合产业链与多元文化的能力——这些前两个周期的代际红利。

第三周期:应时而变,从全球化传统平台经济向敏捷化智能平台经济演进。这一变革的发生,无法脱离其前两个周期的代际红利的赋予效应,即作为一家全球性生产力平台公司,它的规模性与精密性触角,造就了它率行业之先感知时代嬗变的能力。

同时,中国区作为联想全球最重要的市场之一,因其特殊性,承担了启动第三周期的“破坏性创新”角色与作用——其中标志性事件在于,2017年8月18日,“日出东方”战略浮出水面,随之成为联想拐入新周期的先锋主线。

图:2017年之后,联想集团市值逐渐走出周期低估。来源:雪球

以中国区市场这一根据地作为“先行示范区”,“日出东方”战略具体展开之后,一系列暗合熊彼特破坏式创新理论的创新行为相继涌现:

◆新组织与新价值:“日出东方”战略明确了联想中国转型方向,设立“联想智慧中国”愿景,做中国智能变革的推动者和赋能者。

随着中国试验田的成熟,联想落定了自己的新周期使命:为实体经济未来构建新引擎。关于它的内涵,杨元庆在2021联想创新科技大会上进行了明晰阐释:基于“端-边-云-网-智”技术架构的“新IT”,为各行各业的转型升级赋能;坚守长期主义的企业社会责任,用科技创造更加美好的世界。

◆新的产品与服务:确立创新业务转型方向与目标,向智能产品、智能基础设施和智慧服务(3S)新业务转型。如前文所述, 3S新业务在最新一季度取得了里程碑式的增长:该板块总营收同比增长71%,占比中国区营收总盘子的25%以上。

如上所述,随着新周期使命的战略性确认,面向“新IT”的新服务品牌联想TruScale服务正式浮出水面。

◆新市场与新的生产方式:从全社会经济维度看,3S业务对应智能经济是绝对增量市场,本质是智能实体产业互联网。在面向这一新市场开拓过程中,联想中国的生产方式也随之调整升级,上文已经提及——由传统的IT架构“涅槃”为智能化引擎——“擎天-Optimus”,实现对垂直实体产业的敏捷性覆盖。这一新的生产方式,是过去一个时期牵引联想中国智能化变革转型的核心引擎。

迄今为止,联想的智能化生产方式还在进一步深化:本届大会上,联想正式宣布构建“擎天联盟”,以擎天为内核,与业界的各类合作伙伴共同建立联盟,打造智能制造、智慧城市、智慧教育、智慧零售、智慧商务等多种多样的生态系统。

基于擎天在实体产业领域的实践反馈与指引,第二成长曲线随之明晰,并在此过程里内生出更具全局化战略支点意义的新市场:联想TruScal服务品牌所对应的万亿新IT服务市场,以及改造、护航这一市场的“战略核武型”新生产力平台——联想大脑。

◆对新技术的重度研发投入:目前联想每年投入100亿元用于技术研发,处于中国智能经济第一梯队。就在上个月,杨元庆针对最新季报发布内部信表示,将持续加大研发投入,力争三年内实现翻番。这意味着,2024年前后,联想的年技术研发投入将达到200亿元级别。

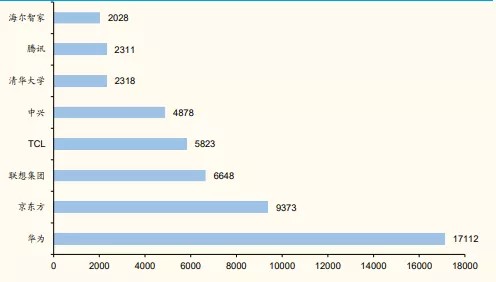

实质上,外界对于联想的技术研发实力的认知是存在盲区与低估的。根据国金证券研究报告显示,在 IFI Claims 发布全球专利 250 强榜单(截至 2021 年 1 月)中,联想位列第 82,排名中国第三。目前,公司在全球持有的有效专利及专利申请数量已超过 29000 件,其中 85%以上为发明专利,其中 5G 标准必要专利数超 1200 项。

图:I Claims全球专利 250 强榜单中排名前8名的中国公司。来源:IFI Claims,国金证券。

以上,联想“内生外化”能力的根源与路径已经清晰:它在“跨国公司经济与互联网经济”两个周期内,主要遵循的发展路径是斯密增长理论;而从2017年开始,其演进路径,则正从斯密增长理论延伸至熊彼特的破坏式创新这一新的高阶维度。

通过“斯密-熊彼特经济增长模型”审读联想的进化趋势,我们可以作出这一结论:

联想阶段性完成了产业经济的从套利模型到创新模型的变革——前者对应的是以跨国公司及互联网经济代表的模式创新,后者对应的是面向数量级增长的破坏性创新,以此初步建立更符合时代特征的“第三周期,即智能经济周期”新型生产力与生产关系体系机制。

两岸猿声啼不住,轻舟已过万重山,联想的周期变革已经客观发生。同时通过刚刚结束的2021联想创新科技大会可以发现,其新周期的整体战略部署已经完成了自上而下式确认。对于联想而言,业绩与逻辑的显著变化之下,估值迄今仍停留在10倍PE左右,这是关于其“第三周期”显著投资预期差所在,值得价值投资者密切追踪。