编者按:本文来源创业邦专栏连线Insight,作者张霏,编辑李信,创业邦经授权转载。

临近年底,手机厂商推出中低端手机的热情越来越高。

“这几天手机圈看似风平浪静,高端手机除了谷歌pixel6系列还算有些关注度,其他就没什么动静了。但是中低端机圈已经杀疯了,2000元-3000元档位的高通778g机型已经被OV强行压到了千元档”,龚磊兴奋地告诉连线Insight,临近双十一,很多款手机都在打折,他准备买一台中端机作为备用机。

金九银十,本来就是历年手机新品发布的旺季,加之双十一临近,各大手机厂商希望借助新品或促销活动,在年终前的销售节点进一步跑马圈地,为明年的市场竞争抢得先机。

第一波预售期(10月20日)开始前两天,vivo便开启新机四连发——S10e、T1、T1x以及IQOO Z5X,其中S10e没有开发布会,便在官网直接预售悄悄上架了。

vivo T1系列,图源vivo官方微博

除了vivo,诸多其他厂商也在20日这一天发布新机,比如OPPO K9s、Redmi Note11系列。几天后,荣耀Play5也正式上市。就连在市场快没有声音的乐视和酷派,不久前也相继宣布重启国内手机市场,它们所瞄准的方向也是中低端市场。

Realme来意更是直接。10月19日,在发布真我GT Neo2系列新品现场,Realme副总裁徐起直言,“今年是Realme中国爆发元年,这个双11,Realme将希望冲刺中国区千万销量,争取提前完成年度目标。”

不夸张地说,今年双十一的手机市场,更是一场千元机之间的战斗。

与中低端机之间烈火烹油的竞争态势相反,今年一季度时,国内手机市场发布的新机还在以高端机型为主。中国信息通信研究院副院长王志勤在2021年中国国际智能产业博览会5G创新发展高峰论坛讲话时也表示,今年1月至7月,5G手机向中低端推移的趋势显现,2000元以下的5G手机出货量份额增至39%。

自华为因制裁产值锐减后,小米、OPPO、vivo积极出货,向高端市场进发。但这几家大厂的高端手机市场销量并不如渠道商预期的高,加之半导体供应的短缺,因此,手机高端市场并不热闹,反而是中低端市场更加拥挤。

目前来看,厂商密集发布千元新机的主要目的是冲销量、拼业绩,因为单靠高端机厮杀暂时不能在市场中占到多少好处。

接下来几个月,手机厂商也将围绕中低端机展开新一轮的激烈角逐,那么,手机厂商中,有几家能够靠中低端手机销量顺利完成今年的KPI呢?

1、临近年末,中低端手机市场更热闹了

手机厂商们冲刺KPI的关键时刻到来了。

按照市场惯例,每年第四季度是手机厂商集中发布促销规划,并发布新机的关键节点。也因此,双11成为手机厂商每年的重要战场。

对比年初各品牌方纷纷冲刺高端市场,临到年底,各家均转而发力中低端市场。就连酷派、乐视等消失已久的玩家,回归后也选择了中低端市场。

北京博瑞恒咨询有限公司高级分析师张扬接受中国商报采访时解释,“最近发布的中低端手机是各手机厂商的冲量机型,新机型的大力优惠能凸显降价力度,激发消费者购买欲。同时,各大厂商纷纷推出新机并降价,也有对抗苹果iPhone13的升级降价的含义。”

从今年第二季度开始,手机厂商们就陆续发布了多款中低端手机。

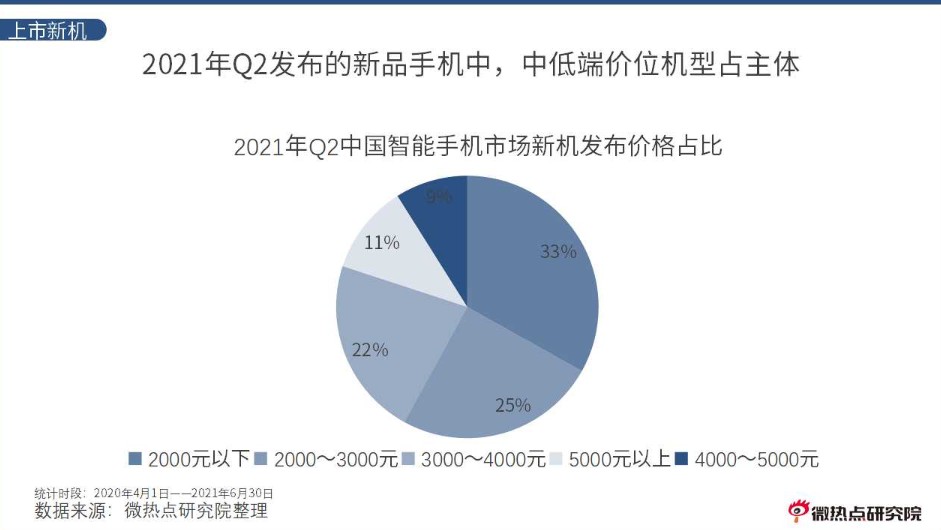

微热点大数据研究院发布的《2021年Q2中国智能手机行业网络关注度分析报告》显示,2021年Q2发布的新品智能手机更多集中在中低端价位。

在新机发布价格占比中,2000元以下机型数量较多,占比均约33%;其次为2000元—3000元机型,占比约为25%,3000元—4000元机型占比约22%。可见,从二季度开始,各智能手机品牌均在中低端市场发力。

Q2手机市场以中低端机为主,图源微热点研究院

尤其是小米OV作为中低端市场的“霸主”,也是动作不断。

据市场研究机构Counterpoint Research的市场监测服务数据显示,今年二季度,vivo成为中档5G手机顶级品牌,占据全球30%的市场份额,其中中国市场贡献了90%的出货量。而OPPO在中档5G智能手机的市场份额为23%,排名第二。

据连线Insight不完全统计,自今年下半年以来,vivo相继推出 S10e、 T1、T1x、iQOO Z5X等四款中低端机型,OPPO推出A93s和主要面向电商渠道的K9s等两款中低端机型,小米特意推出针对女性市场的小米Civi,华为也是主要针对女性市场的Nova9系列。

从具体配置来看,在芯片上,小米Civi、华为Nova9系列、OPPO K9s和vivo T1均采用了配置了高通的新一代5G中端处理器骁龙778G。这颗芯片优势是功耗够低,价格也更低,为此被一众中端机选用。

而vivo S10e、vivo T1x和iQOO Z5X,则配置了联发科的新一代高端芯片天玑900;只有OPPO A93s配置了联发科天玑700(严格来说是目前天玑家族里面最低级的处理器),芯片处理器最弱。

屏幕方面,OPPO A93s、OPPO K9s、vivo T1、iQOO Z5X均采用了LCD屏幕,小米Civi、华为Nova9系列、vivo S10e采用LED屏幕,vivo T1x 采用FHD屏幕。LCD屏幕相比于一般主流手机采用的LED屏幕,前者在色彩显示自然度、柔和度等方面都要下降不少。至于FHD屏幕,百元机也能用上,倒也符合vivo T1x的中低端市场定位。

在定位人群方面,小米Civi较为特殊,是专门针对女性用户的手机。从数据来看,以性价比起家的小米,更受男性用户群体青睐。据企鹅调研发布的《智能手机&智能硬件:2019中国网民购买力报告》显示,男性在小米用户占比中占据主导位置,占比高达61.8%,女性用户占比仅为38%。

小米Civi,图源小米官网

而华为推出的nova系列手机,也是为了解决用户男女构成占比失调的困扰。如此看来,小米Civi更像是为了对抗华为Nova、OPPO、vivo的存在。所以,对于如今的小米手机而言,尽早实现男女用户占比均衡发展,让小米手机在女性市场上进一步起飞,亦是关键一步。

有趣的是,OPPO和vivo的新机发布会,反而不再突出固有的女性元素,而是强调性能。比如OPPO K9S发布会,延续了K系列一贯的硬核性能,重点强调拥有良好的游戏帧率表现,以及针对游戏玩家设置的Hyper Boost游戏加速引擎和无级稳帧技术。

可以看出,小米正在争抢OV的女性用户,而OV也在抢夺小米的男性用户。

除了芯片、屏幕、用户人群之外,中低端机型其他方面的配置相差并不大。比如大部分均是后摄三摄、搭配了5000mAh大容量电池,刷新率为120Hz、支持44W快充等,价格集中在1500元-2500元区间。

需要注意的是,或许是各手机厂商为了抢占华为、荣耀让出的低端市场,各厂商都把5000mAh、120Hz、支持快速充电等原属于高端机型的功能,也纳入到这些中低端手机。作为对比,iPhone13系列的电池容量才4352mAh,并且只支持20W快充。

另外,不少手机测评博主在社交平台指出,这些手机虽然性价比较高,但产品创新性不强。比如vivoT1是iQOOZ5X的套娃版,OPPO K9s是realmeQ3s的套娃版,所谓的“套娃”,即老款机型换个名字和外观重新上架销售。

在配置方面趋同、品牌势能较低的情况下,各家或只能依靠价格战或新品数量,在严防死守自身市场份额的同时,努力获取更多用户。

2、中低端市场,才是手机厂商们的营收利器

没有一个手机厂商,没有高端梦。

2016年,三星手机爆炸一事,让国产阵营“华米OV”开始收割这家国际巨头留下的市场空白,但之后3年时间里,能真正站在高端阵营的,除了苹果,就只有华为一家。

根据IDC报告显示,2020年上半年国内高端手机(4000元以上)总销量2350万台,华为以44.1%份额位居第一,苹果则以微弱的差距排在第二,占有44%。二者就占据国内高端手机市场份额的88.1%。其他众多手机品牌的高端手机市场份额,则仅为11.9%。

小米OV其实一直尝试突破高端市场。毕竟相较于通过性价比铺量的中低端市场,谁能够得到高端市场的话语权,便意味着拿到更大的市场空间、更多的单机利润,以及更高的品牌价值。

但它们却迟迟无法突破华为、苹果的防线,甚至小米OV的生存空间被进一步反向压缩。这便有了雷军两年前的公开喊话,“希望大家能像支持华为一样支持更年轻的小米”。

直到2020年,华为发展受到限制,荣耀不得不“独立”后,中国手机市场又经历了一次变动。

正如掌管华为消费者业务的余承东4月份在朋友圈感叹,“华为手机、平板的国内市场,高端让给了苹果,中端及低端让给了OPPO、vivo和小米等,海外让给了苹果、三星及国内同行。”

华为消费者业务CEO余承东,图源余承东个人微博

据IDC近期发布的手机季度跟踪报告显示,2021年第二季度中国智能手机市场国产手机厂商里,小米OV的市占率跃居前五,华为已被归类到其他手机厂商。其中值得注意的是,中国已经超过美国,成为苹果iPhone最大的单一市场,美国本土首次跌至第二,这是有史以来的第一次。

据连线Insight查阅,2021财年第一季度,苹果大中华区营收达到213.13亿美元,同比增长57.0%。到了第二季度,增长更为夸张,苹果大中华区营收达到177亿美元,同比大增87.5%。

具体来看国内手机市场的各零售档位份额。据长期发布中国手机市场零售数据的知乎知名博主@安乎都护府长史公布的数据显示,5000元以上的高端市场,依然是被苹果和华为两家占领大部分市场份额,形成双寡头格局。

在2021年Q1中,OPPO、vivo和小米虽然已经进入5000-8000元的档位,但三家加起来的市占率不足2%。

很显然,苹果在国内抢占了华为留下的大量高端市场,而小米OV等国内手机厂商,虽还在高端市场进攻,但还没能拦截苹果。在此情况下,国内手机厂商激战的主要仍在中低端机市场。

自华为失势后,小米OV的销量明显提高。根据Canalys数据显示,2021年二季度小米全球出货量同比暴涨了83%,市占率达到17%。具体来看,排名位居前五名的三星、小米、苹果、OPPO、vivo,出货量占整体市场的比例分别为18%、17%、14%、10%、10%。

而研究公司Counterpoint公布的今年二季度全球手机市场收益份额占比情况显示,小米、OPPO、vivo占有的销售额均在9%左右,苹果则以高达41%的比例高居第一名。

对比上述两份数据不难看出,小米、OPPO、vivo在收益份额方面明显低于出货量占据的份额。

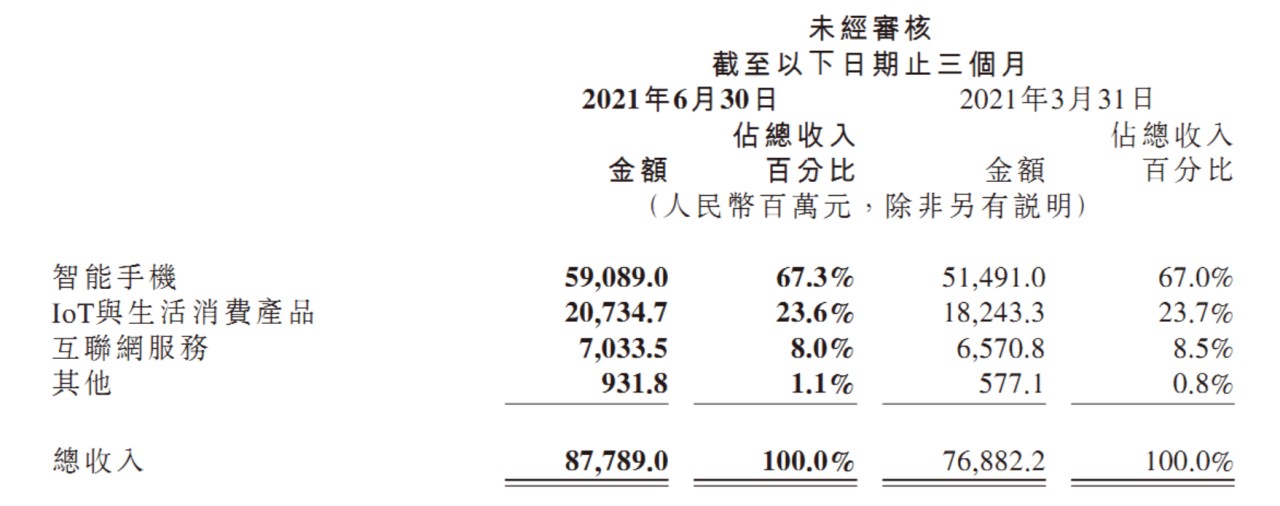

特别是小米,虽然销量超过苹果,但是收益额却大大低于苹果。这一原因可以从小米公布的上半年业绩报找到答案,小米上半年在全球的智能手机出货量达到了10230万台,同时,智能手机分部的收入为1105.8亿元,简单推算可以得到它的手机均价仅为1080元,这说明它的收入主要靠千元机。

小米智能手机收入,图源小米公布的Q2财报

虽占据高端市场暂不成功,但正如余承东所说“华为手机、平板的国内市场,中端及低端让给了OPPO、vivo和小米等”。前述知乎博主公布的数据显示,这三家在4000元以下的手机档位方面,销量和市场占比均有不同程度的增长。

中低端市场,才是国产手机的营收大盘。

3、手机厂商的下沉之战打到哪了?

冲击高端市场的国产手机品牌,一边卧薪尝胆,坚守各自的高端梦,另一边则利用市场下沉战略,通过拓展线下渠道,聚焦占主流的中低端市场。

2020年华为的断供危机,为其他手机品牌提供了新机会。此前华为曾开展过轰轰烈烈的千县万乡计划,在供货不足之下,这些空出的渠道份额也成为各家争夺的焦点。

尤其是线上红利渐见顶,增量更有空间的线下市场正成为新的厮杀战场。小米、荣耀等发端于线上渠道的手机厂商,自然不肯放过这一机会。

2020年底,小米副总裁、中国区总裁卢伟冰直接设立了“未来一年,让每个县城都有小米之家”的新目标。向三四线城市和县乡市场下沉,成为小米的重要增长点之一,而在这些下沉市场,OPPO与vivo已经深耕多年。

小米之家门店,图源小米官方微博

不仅小米,荣耀总裁赵明此前也表示,四至六线市场对荣耀是一个增量机会,下一步要逐步地向四至六线扩张。手机行业正在下沉市场开启了新的竞争。

这让多年前就在线下渠道深耕的“下沉市场之王”OV感受到明显压力,但其实OV的压力更多来自于小米。

原本主打中低端机的小米进入下沉市场成为一条“鲶鱼”。下沉市场对应的是价格敏感性用户,我国拥有近9亿多月收入低于2000元、分布在农村地区的群体,对于这部分消费者来说,价格要降低到千元级别,才能撬动他们的购机欲望。小米手机的价格显然比OV要低,对后者的威胁显而易见。

面对小米的“来者不善”,OV也有自己的“护城秘籍”。自2020年OPPO任命副总裁刘波为中国区总裁,由他负责中国市场的经营以及品牌建设后,便推进了一系列渠道战略。比如瞄准“五环内”用户,加速新建Shopping Mall专卖店和销(售)服(务)一体店,优先保证核心客户的货源等稳定线下渠道商的策略。

在此之前,OPPO施行“厂商一体化”的渠道模式,让厂家和省包商深度捆绑,由省包负责全省分销,因此省包商权力较大,几乎拥有本省所有OPPO出货的话语权,经销商只能和各省包商洽谈拿货事宜。

自刘波改变策略后,经销商便可直接与苏宁总部谈好合作模式和出货量,省包商只负责执行。另外OPPO还增加了对经销商的贷款扶持,最高可获800万元的贷款额度,大大缓解经销商的资金压力。

更有吸引力的自然是房租直补。2020年开始,OPPO明确加大了经销商房租补贴力度,进入大型Shopping Mall的专卖店可直接拿到50%的房租补贴,而市内核心商圈的店面,补贴幅度也能达到40%左右。

因此,OPPO几套组合拳打下来稳住了核心经销商,加上原有的庞大线下团队,在下沉市场还是有一定优势。况且,OPPO、vivo从步步高时代便开始布局线下渠道,在全国线下门店数量超过20万家,小米当前线下门店数量暂无法与其相比。

反观“高歌猛进”的小米,经历前期急速扩张后,在下沉市场也遇到了困难。据光子星球报道,小米不仅盈利空间低、售后问题多,小米的线上思维或许是阻碍其走下乡镇的另一个重要原因。

一般下沉市场的手机店主都从渠道商手里拿货,小米拿货是线上联系,并未有专人进行线下走访,而OV、荣耀、华为都有专人直接到店与手机店主沟通、协调、了解需求。因此,小米重视用户却未实地触达商家,影响了其扩张步伐。

荣耀也早早意识到线下渠道的红利,其在2020年12月29日举行的新荣耀线下经销商会议上宣布,2021年目标之一就是开出30000+家线下体验店与专区专柜。

但其扩张似乎并不顺利。2019年荣耀对外宣传的2300多家相比,而根据“极点商业”今年的统计,华为商城上公布的荣耀授权线下门店实际只有1315家。

新荣耀刚独立一年,在产品和渠道方面,依然颇具挑战。

长久以来,中低端手机市场都是国内绝大多数手机厂商的主阵地,而临近年底,这种竞争越加激烈,此次双十一是一次冲锋赛,考验着各家的综合实力。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。