全球投融资月报

睿兽分析整理每月最值得关注的国内外热门投融资事件,并提供投融资市场分析,帮助大家及时了解全球市场动向。

2021年9月中国投融资市场概览

睿兽分析数据显示,9月监测到国内一级市场股权融资事件829起,环比下降25.05%;已披露融资总规模1057.51亿元。

投融资交易数量最多的行业是医疗健康。此外,受商业地产投资及运营商「万达商管」产生的大额Pre-IPO轮融资影响,从已披露融资金额的交易来看,热度最高的行业是传统行业,汽车交通行业投融资金额位居第二。

从机构投资活跃度来看,9月出手次数最多的机构是红杉中国,其次是同创伟业、顺为资本、东方富海与高瓴创投。

本月大额融资事件

1. 智慧出行服务平台「T3出行」完成50亿人民币A轮融资。本轮由中信集团领投,老股东跟投;另有超20亿元授信额度。值得注意的是,如果这笔投资落地,将成为2017年底软银投资滴滴后,网约车市场的最大一笔融资。

2. 半导体集成电路生产商「中欣晶圆」完成B轮融资,融资金额33亿元人民币。本轮融资由浙江省国有资本、临芯投资联合领投,国投创益、浙江省财务开发公司、建银国际、中小企业发展基金、青岛民芯、上海国盛资本、杭州钱塘产业投资基金、中国信达资产、中金浦成、交银国际等知名机构跟投,老股东长飞光纤、中金资本、上海自贸区股权基金、东证资本等追加投资。

3. 电梯电视流量平台「新潮传媒」获由京东领投的F轮融资,融资金额达4亿美元。据睿兽分析显示,京东在2019年8月与2020年1月对新潮传媒进行了E轮与E+轮的投资。

4. 一站式金融科技服务平台 「领创智信」完成超过4亿美元 D 轮融资,由软银愿景基金和华平投资领投,北极星资本、元璟资本、高榕资本和新加坡经济发展局投资 (EDBI)等跟投。融资完成后,领创集团估值已超过20亿美元,成为新加坡最大的独立科技创业公司之一。

5. L4级自动驾驶全栈解决方案提供商「元戎启行」完成 3 亿美元 B 轮融资,由阿里巴巴领投,复星锐正、云启资本和耀途资本等老股东,以及时代资本、吉利旗下产业基金跟投。截至本轮,「元戎启行」已累计融资约 4 亿美元,估值突破 10 亿美元,成为中国继小马智行、文远知行、滴滴自动驾驶、Momenta、AutoX 等公司后的又一家自动驾驶独角兽。

6. 体育运动鞋服品牌「匹克体育」完成F轮近3亿美元融资,华润国调厦门消费基金领投,建信信托以跟投方身份进入。这是私有化五年后,匹克体育已知的首轮融资,并得到资本“国家队”加持。

7. 无人驾驶系统研发商「初速度Momenta」获得上汽集团的投资,这是继上汽集团3月份参与领投Momenta C轮融资,成为第一大机构投资者后的又一轮重磅投资。同在本月,通用汽车宣布向Momenta投资3亿美元,实现了两大顶级车企的强力注资。

8. 智能驾驶综合方案服务商「酷哇机器人」完成C轮2.5亿美元融资,由产业资本及部分知名财务投资人联合投资。本轮融资将主要用于加大产品研发,并进一步拓展国内市场,加快赋能市政环卫行业龙头企业、赋能自动驾驶城配运力服务的重点地区并进一步扩大Robotaxi测试车队的规模。

9. 电动汽车换电网络平台「奥动新能源」完成15亿元B轮战略融资,由政府平台基金—广州金控与广州开发区凯得组建专项基金,与恩泽基金联合战略领投,粤商创投、春阳资本、KIP(中国)等社会化多元资本跟投。B轮融资后,奥动已累计获得35亿元投资。

10. 汽配供应链龙头服务商「康众汽配」完成近2亿美元D轮融资。本轮融资由亚投资本领投,云龙资本、阿里巴巴集团等持续跟投。本次融资的资金将主要用于市场拓展,进一步完善S2B2C汽车后市场服务链路。

11. 人工智能计算平台研发商「黑芝麻智能科技」完成数亿美金的C轮融资,估值近 20 亿美金。由小米长江产业基金领投,闻泰战投、武岳峰资本、天际资本、元禾璞华、联想创投、临芯资本、中国汽车芯片产业创新战略联盟等跟投。值得注意的是, 这也是小米在宣布造车后,对汽车上游核心芯片环节的第一笔投资。

12. 跨境支付技术服务商「Airwallex空中云汇」完成超额认购的2亿美元E轮融资,由Lone Pine Capital领投,新投资方G Squared、Vetamer Capital Management,以及现有投资方1835i Ventures (即ANZi)、DST Global、Salesforce Ventures和红杉中国同样参与了本轮融资。E轮完成后,Airwallex累计融资规模超过7亿美元,公司估值升至40亿美元。

统计口径:本篇数据统计包括发生在中国区域内一级市场的早期投资、VC/PE及战略投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)

投融资整体概况

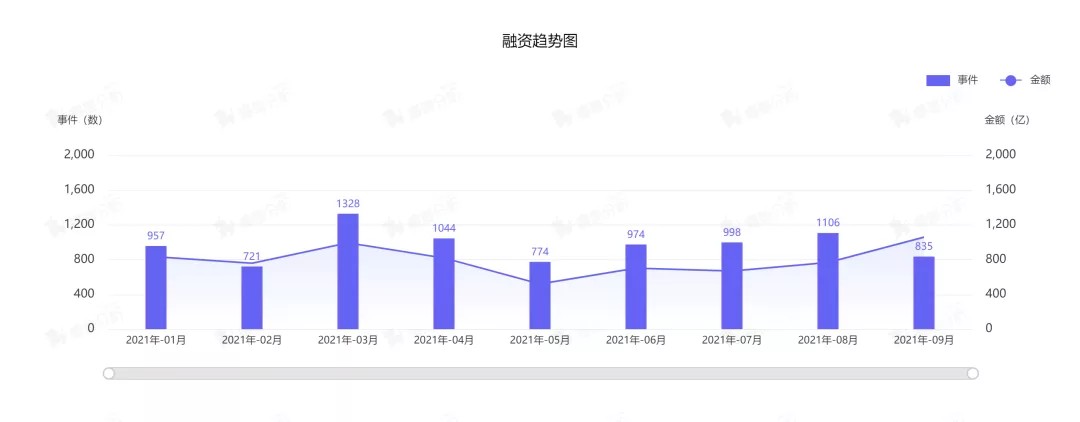

睿兽分析数据显示,2021年9月中国一级市场投融资交易事件共829起,已披露融资总规模1057.51亿人民币。

从交易数量看,本月环比下降25.05%;从已披露的交易金额看,环比较上月增加37.97%。

数据来源:睿兽分析

睿兽分析监测显示,自2021年5月至9月中国一级市场投融资金额呈上升趋势,并在9月达到2021年最高数额。由已披露的投资事件金额计算得知,2021年前三季度平均投融资事件数达2912件,平均每季度投融资金额达2372.11万元。

投融资市场分析

1. 轮次分布

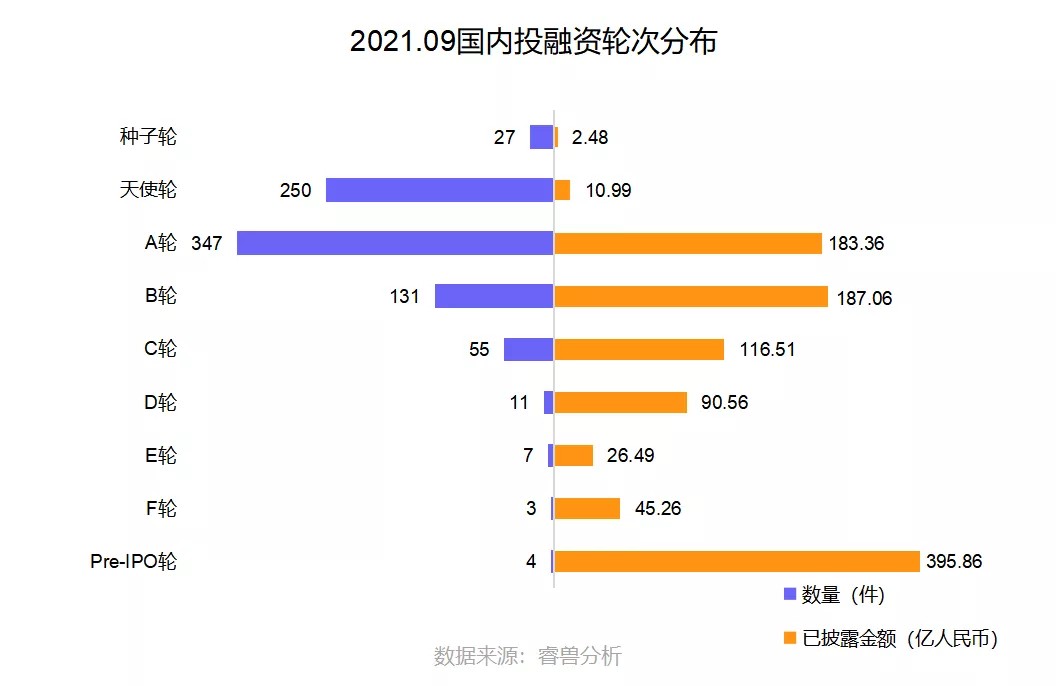

睿兽分析数据显示,2021年9月国内一级市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共347起,占比41.56%;其次是天使轮(天使轮、天使+轮),发生250起,占比29.94%;泛B轮(Pre-B轮、B轮及B+轮)共131起,占比15.69%;处于种子轮、C轮及D轮之后的投融资事件分别是27起、55起和11起,分别占比3.23%、6.59%和1.32%。

2. 地区分布

上海、广东和北京成为本月发生投融资事件最多的地区,分别有156起、144起和135起。除此之外,江苏113起,浙江92起。

3. 行业分布

睿兽分析数据显示,2021年9月国内一级市场投融资项目数量TOP5的行业分别是医疗健康、企业服务、智能制造、人工智能与传统行业。其中,医疗健康领域共发生147起融资事件,已披露融资总金额为95.95亿人民币;企业服务领域共发生123起,已披露融资总金额为76.89亿人民币。

从已披露融资金额上来看,传统行业在本月融资金额居首。其中,商业地产投资及运营商「万达商管」完成上市前的Pre-IPO融资,合共筹集468亿港元,是中国2021年最大规模的上市前融资之一。融资由太盟投资集团(PAG)领投共28亿美元,包括19亿美元的股权投资,以及9.33亿元的银团贷款。另外,碧桂园 、腾讯、中信资本以及蚂蚁集团均有参与此轮融资。

另外,汽车交通领域在2021年9月共计完成125.04亿元的投融资交易,金额仅次于传统行业。其中,智慧出行服务平台「T3出行」获投50亿人民币。人工智能领域获投总金额位居第三,已披露融资金额约为102.92亿人民币。

在金融领域,本月融资金额明显上升,达66.47亿人民币。其中的大额融资项目包括:一站式金融科技服务平台「领创智信」与信息化升级服务供应商「众安科技」等。值得关注的是,金融领域的投融资活动主要集中在北上广,且融资规模较大,多数商业模式与企业服务紧密相关。

4. 热门赛道

睿兽分析数据显示,2021年9月国内医疗健康市场投融资事件中,属于医药服务行业的有58起,医疗技术行业有40起。

数据来源:睿兽分析

医疗健康领域重点投融资项目

细胞治疗生物科技公司「西比曼」完成其私有化之后的A轮融资,总额达到1.2亿美元。本轮融资由阿斯利康中金医疗产业基金、红杉资本、云锋基金共同领投,新加坡政府投资公司(GIC)、泰福资本等老股东跟投。

肿瘤免疫创新药物研发商「复诺健」获投逾1.2亿美元D+轮融资。本轮融资由国寿大健康基金领投,深创投、中信建投、广发乾和等机构跟投,现有股东磐霖资本、领道资本持续追加投资。

心血管专科医院「德达医疗」完成B轮融资,规模超1亿美元。本轮融资由香港上市公司太古股份有限公司领投,现有股东斯道资本继续加持。融资完成后,太古股份有限公司将成为德达医疗第二大投资方。德达医疗将利用所募集资金加速其心血管战略落地。

代谢类疾病创新药研发商「安济药业」完成7000万美元的B轮融资,以启动其肿瘤产品线,并继续其代谢紊乱治疗的两个晚期临床项目的全球试验。B轮由长融资本CR Capital单独投资。B轮部分资金将用于向首次人体临床试验提供额外支持。

单分子基因测序平台及配套试剂研制「真迈生物」完成总金额4.1亿人民币的B+轮融资,由科创板上市企业圣湘生物、知名创投机构同创伟业、中欧联合资本共同参与,珂玺资本、叱石资本等老股东继续跟投。本轮融资资金将主要用于真迈生物自主基因测序平台的应用市场推广、医疗器械资质申报以及新产品的研发升级。

睿兽分析数据显示,2021年9月国内汽车交通市场投融资事件共计发生33起,融资金额125.04亿元。

汽车交通领域重点投融资项目

智能仓储无人搬运解决方案供应商「未来机器人」完成数亿元C轮股权融资,投资方包括字节跳动、顺为资本、联通中金、IDG资本、联想创投和钟鼎资本。本轮融资将用于产品开发、标准化交付及全球规模化应用布局。

自动驾驶领域前装系统解决方案提供商「知行科技」完成数亿元C轮融资,由国家混改基金领投,华强创投、永鑫方舟等跟投。本轮融资将继续用于优化供应链、推进量产、新一代产品技术研发,以及自动驾驶团队建设。

车联网服务平台「凯励程」获商汤科技投资部领投的1亿元A轮投资,双方将在汽车碰撞检测算法和智慧城市建设等方面进行广泛深度合作,加速助力汽车经销商数字化转型。

机构布局分析及观点

红杉中国成9月份最多创业项目捕手,投资机构持续关注元宇宙相关赛道

睿兽分析数据显示,2021年9月已披露在一级市场股权融资领域出手次数最多的机构为红杉中国,出手次数为20次。另外,同创伟业出手12次,顺为资本、东方富海与高瓴创投分别出手11次。

9月份国内参与投资的机构共1064家。其中包含VC/PE机构671家,CVC机构81家。

自8月底字节跳动收购「Pico」以来,元宇宙概念相关的行业颇受投资机构关注。例如VR/AR行业,在2021年9月迎来2笔过亿投资,分别是混合现实科技公司「Nreal」与增强现实智能眼镜研发商「亮风台」,其背后的投资方可谓“众星云集”,包括红杉中国、高瓴创投与CPE源峰等超15家机构。

另外,VC/PE机构纷纷出手大数据行业,投资金额较上月显著增加,合计投出7个亿元级项目。包括软件定义基础架构企业「星辰天合」、互联网动态应用安全保护解决方案提供商「瑞数信息」与大数据服务提供商「数说故事」等,投资轮次集中在B轮前后。

关于睿兽分析

「睿兽分析」是创业邦旗下横跨一二级市场的综合性创新数据平台,致力于通过即时、有效、可触达的行业一手数据,为大企业、地方政府、金融机构、投资机构等经济主体,提供强有力的创新驱动与投资决策依据。

后台回复“试用”,即可申请免费试用账号。

更多全球投融资系列报告,欢迎关注「睿兽分析」!