编者按:本文来自微信公众号 “金错刀车评”,作者:暹罗,创业邦经授权发布。

“新能源电车换新款,比QQ飞车还频繁。”

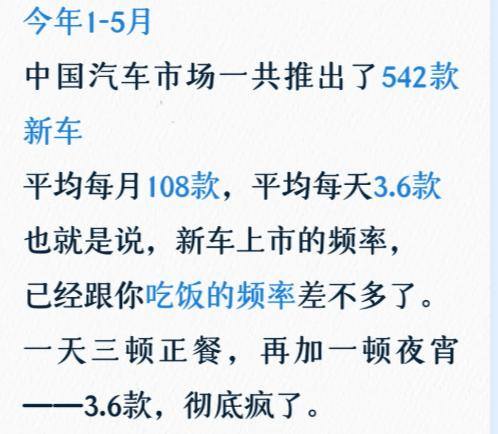

就在不久之前,懂车帝APP的一则数据,震惊了整个行业:今年1-5月,国内上市新车达550款,日均上新超3款!而这550款车型中,新能源电车是绝对的主力。

这是什么概念?

德国汽车最鼎盛的时候,一年大约上新100款;日本泡沫经济顶峰,一年也就40多款新车型。

而中国新能源这里,一个月的新车数量,就能完胜德国一整年;只需两周,就能完成日本一整年的上新KPI。

过去几年,很多人调侃新能源车企“把车当手机造”。但现在看,电车的上新速度,连手机都得甘拜下风。

据网通社报道,同一时期的手机新机型仅有43款,不及汽车的零头。

尴尬的是,上新堪比下饺子,整体销量竟然还萎缩了不少。

根据中汽协数据,今年5月,全国乘用车市场零售总量仅151.0万辆,同比下滑22.1%;截至5月,年内累计零售量也只有709.9万辆,同比下滑19.5%。

半年上新500款,电车连车主都不够用了。

疯狂上新的电车,真的还有人买单吗?

01

无缝衔接的新能源,把车主看麻了

汽车本来是最不该快消化的行业,但新能源正在把车做成快消品。

在油车时代,一款经典车型能畅销很多年。比如大众Golf,在欧洲连坐14年销冠,丰田Camry也在美国乘用车市场长期霸榜。

那时候车企,拼的是长期信任,功夫不到位,绝不端上桌。

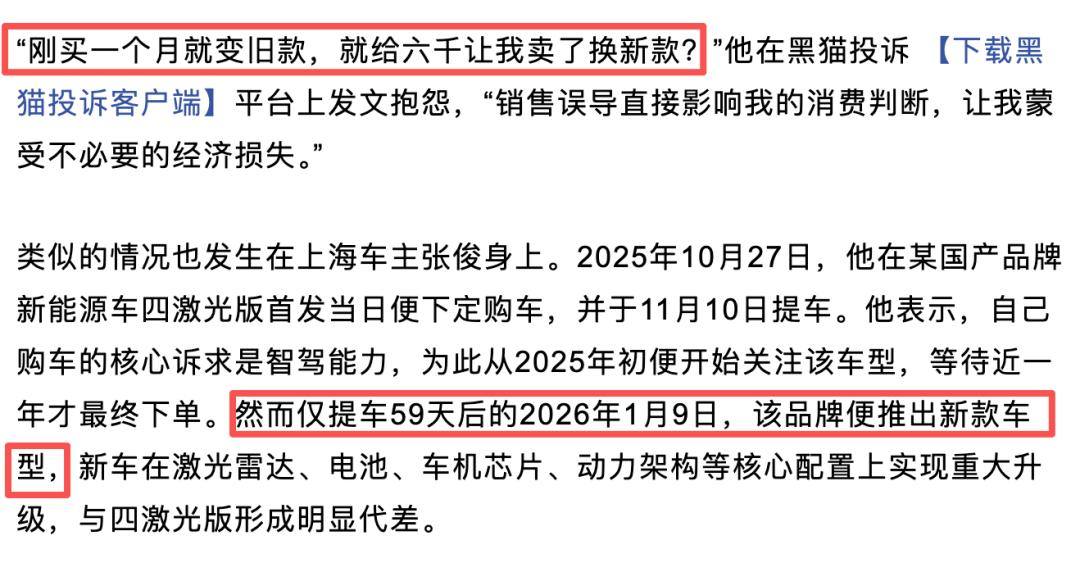

而电车时代,几乎所有的车型都逃不过“三月魔咒”——一款电车,从上市爆火,到销量下滑,只需要短短的三个月。

2024年3月,理想MEGA上市时,曾经风光无限。结果三个月后,月销量就从3229辆掉到614辆;

无独有偶,乐道L60在24年12月月销量破万,次年1月就跌到5912辆,2月只剩4049辆。

同样经历“通货膨胀”的,还有发布会。

有媒体统计,2026年前五个月,国内车企办了400多场发布会,平均一天三场半,最夸张时一天六七个品牌同时发新车。

卷到最后,连研发周期都可以无限压缩。

麦肯锡中国指出,传统车企一款新车从立项到上市平均需要将近4年,而新能源车企平均只要24个月,甚至不少品牌180天就能研发出一台“速成车”。

但车毕竟不是真的快消品,匆忙上市的后果,就是偷工减料,最终让车企承担全部风险。

比如今年4月,鸿蒙智行春季新品发布会一口气发布了尚界Z7、Z7T、问界M6、智界V9、全新一代问界M9等多款车型。

结果展示环节出现风波,“尚界Z7趴窝”相关话题一瞬间冲上热搜,工作人员却回应称是“正常展示”。

疯狂上新的电车背后,不是真正的产能提升,而是车企被行业焦虑裹挟着狂奔。

02

三重压力,逼车企疯狂内卷

有人问:电车疯狂上新,车企究竟图什么?

答案是,不是车企想上新,而是不敢不上新。

三重行业焦虑,让大部分电车车企,都把上新当成了救命稻草。

第一重压力,是存量焦虑,让车企必须拼命抢订单。

现在的新能源车市,表面看还是一片繁荣。

中汽协数据显示,2026年5月,我国新能源汽车销量达到149.6万辆,同比增长14.4%;前五个月累计销量580.2万辆,同比增长3.5%,新能源汽车新车销量占比已经冲到56.9%。

但这块蛋糕,早就不够所有人分了。电车品牌挤在同一张牌桌上,头部车企还能靠规模回血,更多玩家却只能在亏损边缘反复横跳。

行业利润,已经薄得像纸。2026中国汽车重庆论坛上,王侠提到,汽车行业一季度利润率只有3.2%,明显低于全国规上工业企业平均水平。

第二重压力,是同质化焦虑,让车企不得不“旧瓶装新酒”。

车企为什么非要不断上新?因为真正和同行拉开差距越来越难了。

油车时代,知名车企在技术上各有绝招;而电车时代,大家用着同样厂商生产的电池,同样几家大厂提供的算法,很难讲出不一样的故事。

从供应链上来看,2026年5月,宁德时代和比亚迪两家合计拿下约62.7%的电车电池市场份额。

而中国新能源汽车产品魅力指数研究显示,新能源市场产品魅力行业整体得分首次突破800分,同时新能源汽车首购用户占比降至低于60%。

这说明,新能源车整体产品力已经普遍提高,甚至“冰箱彩电大沙发”已经成了行业标配。

为了与同行拉开差距,车企们甚至开始集体制造“伪需求”,比如后备箱煮火锅,车里包饺子,后座装马桶……

然而这些功能并不符合日常使用场景,电车整体的配置仍然大同小异。

第三重焦虑,是流量焦虑,让车企不得不想尽办法博关注。

有人说:车企最卷的地方,不是技术,而是创始人。

早在2024年,北京车展就成为了车企老板“博出位”的舞台。财联社报道提到,“车圈顶流”变成了小米雷军和360周鸿祎,甚至让蔚小理等早期新势力遭遇流量压力。

现在,创始人的微博成了电车车企最大的宣传阵地,发布会成了老板主演的月度综艺。

甚至有行业媒体统计,如果算上各种车展、技术交流会、产品发布会等,全国一年大大小小的车企“发布会”至少有1000场,“引领行业”、“超越特斯拉”的话术屡见不鲜。

而很多所谓新车,也并不是真的脱胎换骨,只是换了个马甲重新上桌。

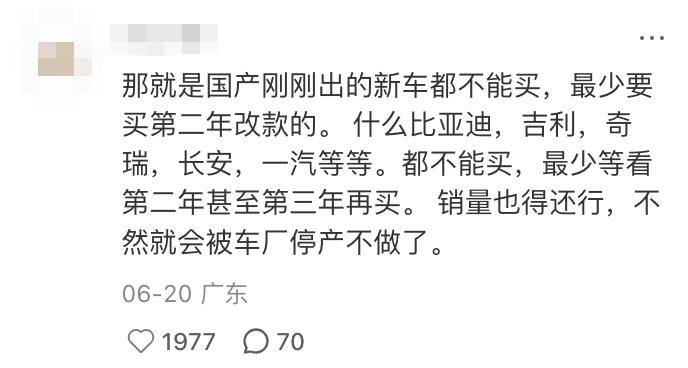

根据新华报报道,2026年上半年上新的500余款车型中,真正全新平台或换代车型仅107款,占比不足20%。

这意味着什么?同样一辆车,只要换个配置、换个颜色,就能又当成新车上市。

然而客户见多了这些套路,阈值也变高了。

恶性内卷的结果是,行业销量、营销、利润遭遇了三重打击。

当上新变成救命稻草,整个行业其实已经开始走上了下坡路。

03

重量轻质的车企,没有未来

历史是重复的。

在十几年前,手机行业也曾经历过如电车一样的“百团大战”。

“四卡四待”、黄金外壳、炫彩跑马灯、旋转滑盖、超大喇叭……各种功能挑战人类的想象力极限,只有你想不到,没有山寨机做不到。

2009年巅峰时期,中国山寨手机市场出货量达1.45亿部,同比增长43.6%,约为2005年出货量的4倍,相当于全球合法手机出货量的13%。

结果呢?2009年,iPhone登陆中国后,国产手机遭受沉重打击,山寨机厂商纷纷倒闭。

到2010年,诺基亚、摩托罗拉、三星、索尼爱立信等国外品牌,共占据80%以上中国市场销售量份额。

那些盲目内卷的品牌,没有一个能从行业淘汰赛中活下来。

现在中国新能源车行业,也在经历类似的周期。

2018年中国电动车制造商超过487家,到2023年能正常经营的新能源车企仅剩40多家,五年间超过400家企业消失。

更残酷的是,行业淘汰赛还远未结束,除比亚迪和理想外,其他中国上市电动车制造商尚未实现全年盈利,中国车厂产能利用率平均降至50%,为十年低点。

而不久前的中国汽车论坛上,行业人士指出:

“今年前5个月超百款新车上市,但销量却出现了收缩……车企内伤严重,消费者审美疲劳,我们必须认识到,没有利润支撑的销量,不过是空洞的数字游戏。”

山寨机时代,已经证明了:没有品牌、系统和质量兜底,再热闹的行业,最后也会落得一地鸡毛。

在同质化越来越严重的行业,重量轻质的结果只有被淘汰出局。

而卷错方向的电车,已经到了行业最危险的时刻。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。