编者按:本文来自微信公众号 “阿尔法工场研究院”(ID:alpworks),作者:许文涛,创业邦经授权发布。

近期的中药板块吸金效应明显,赚足了市场眼球。

整个板块从11月初开始启动,短短两个月涨幅达30%,同时板块牛股辈出。陇神戎发( 300534.SZ)、佐力药业( 300181.SZ)、红日药业( 300026.SZ)、精华制药( 002349.SZ)、健民集团( 600976.SH)等短期涨幅都在50%以上。行情大有越演越烈、接棒新能源的架势。

与此同时整个板块再迎利好。2021年12月30日,国家药监局等八部门联合印发了十四五期间药品安全及高质量发展规划。规划中再次提到中药行业,高层对行业发展支持态度无疑。

除了政策利好加持,同仁堂( 600085.SH)的一纸换人公告更是将行情带入高潮。当天整个板块涨幅在5%以上。

2021年12月30日晚间,同仁堂公告称,邸淑兵不再担任总经理职位,由张朝华接任。消息公布后,第二天同仁堂高开高走,短短5分钟内就封死涨停,如此强势实属罕见。

本篇文章重点解决以下问题:

1、高层更换为何能有如此影响力?

2、除了涨价,同仁堂如此强劲走势背后的基本面逻辑在哪里?

3、中药股如此强劲背后的密码是什么?未来怎么看?

01 换人“点燃”老国企国改预期

作为传统中药龙头,中华老字号,同仁堂也是老牌国企了,但也正是这一身份让同仁堂饱受诟病。

而同仁堂身上“槽点”最大的,在于体制僵化,动力不足。

比如高管年薪不高,没有员工持股计划,人员臃肿,管理层存在平级情况,导致积极性不高;屡陷质量危机,贴牌“吃老本”,缺乏有力品控制度,重销售轻研发;公司和同仁堂科技子公司均负责医药工业,但仍未形成规模化的协同效应,经营效率不高等。

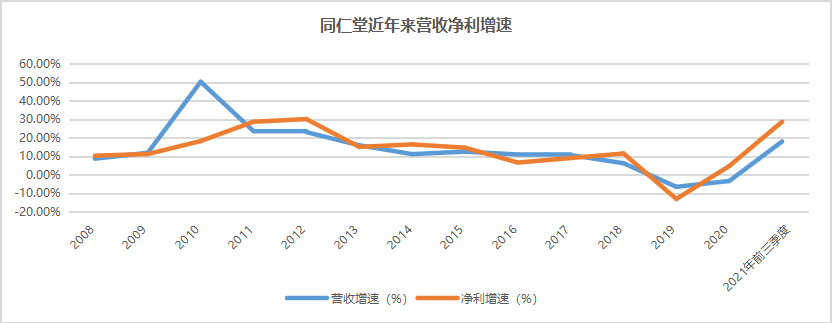

表现在业绩上,首当其冲的,就是2010年以来长期的营收净利增速的放缓。

自2013年告别高速增长期后,增速一路下行,净利增速最低达-13.14%。当然,营收净利规模自2018年后也停止了增长。

(资料来源: 同仁堂财报)

三费过高,轻研发重销售也是同仁堂一大“弊政”。据投资时报报道,在2018年曾出现过1.7万员工中一半干销售的情况。

在研发费用上,过低同仁堂研发费用投入也备受指责。近年来研发费用率一直低于1%,2018年最低为0.65%,2021年前三季度为0.69%。

据同花顺数据显示,在中药板块73个个股中,同仁堂研发费用率排名倒数第8。

研发对药企重要性自然不用多说。数据统计,中药类上市公司研发费用率普遍偏低,大约在1%-2%;西药类上市公司则普遍在5%以上;而全球500强公司中的20家制药企业研发费用占比甚至达15%以上。

过低研发费用比例甚至还被官方要求整改。

2018年北京市国资委在对同仁堂巡察整改后曾要求,“增加科研投入比例。修订完善《科研管理办法》,明确创新投入比例,并制定创新投入考核指标,纳入2018年经济目标责任考核”。

除了研发费用率,另外两费率也明显高于其他行业龙头。其中2021年前三季度同仁堂管理费用率9.07%,销售费用率20.13%;片仔癀( 600436.SH)分别为4.22%、7.69%;云南白药( 000538.SZ)则为3.55%、10.14%。

数据对比看就非常直观了,费用率基本都超出其他中药龙头的一倍以上。说明在组织管理上公司运营效率并不高,虽然片仔癀/云南白药也同为国企。

销售费用率过高说明市场并没有想象的那么容易开拓,在同仁堂的金字招牌下,资源利用效率可能存在很大问题。

公司管理上另一大问题,是“贴牌”过多导致品牌力稀释,以及质检管理不到位导致频发的质量问题。

目前“贴牌”在同仁堂产品中仍较为普遍,对部分产品采用代加工方式销售,产品质量不能做到有效保证。

比较典型如2018年12月曝出的同仁堂蜂业回收过期蜂蜜问题,事件导致同仁堂被罚没1409万元,北京市纪委启动问责调查,处理14人,并认定国有资产流失性质。

除了蜂蜜事件,据不完全统计,2018年同仁堂还出现在国家及地方质检“黑榜”5次;2017年14次,位居当年“成绩榜”第二。而早在2013年,同仁堂也曾出现多起类似风波,只是性质没有过期蜂蜜影响这么严重。

鉴于同仁堂经营管理方面的问题,投资者将矛头对准国企的体制僵化。未来好转改善预期就寄托在国改进度上。这一点在股价上表现十分明显。

2021年2月22日,时任同仁堂总经理高振坤因涉嫌违法被调查,次日同仁堂股价大涨7.41%,而这仅仅只是个开始。在随后的三个月中,同仁堂股价最高达44.42元,相较于2月22日收盘价涨幅达62%。

而本次总经理职位再次换人不禁让人再次产生联想,同仁堂的改革是否要加速了。

早在2021年年初,国资委就曾要求,2021年要完成国企改革三行动任务70%目标。同年12月下旬,国资委宣布任务顺利完成。

值得注意的是,在2021年6月,同仁堂集团才召开国企改革三年行动的推进会,成立改革工作小组,制定行动方案。

在2021年任务如此紧迫的情形下,6月才召开推进会是否有迟缓的意味?而这也正是管理层更换,改革预期加速的关键地方。

02 “主力”提价,补益类后备

同仁堂基本面回暖是不争的事实,这点体现在它核心产品销量上,提价再为业绩添把火,补益类作为未来的成长后备军重点培养。

先简单介绍下同仁堂的业务。同仁堂业务比较简单,产品主要覆盖心脑血管类、补益类、清热类、妇科类和其他业务收入。

心脑血管类包括安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列等;补益类包括六味地黄系列、金匮肾气系列、阿胶系列等;清热类代表品种包括感冒清热系列、牛黄解毒和清胃系列等;妇科类主要有乌鸡白凤系列、坤宝丸等。

其他收入是除中成药之外健康食品、化妆品等业务收入。其他业务收入占比也较高。

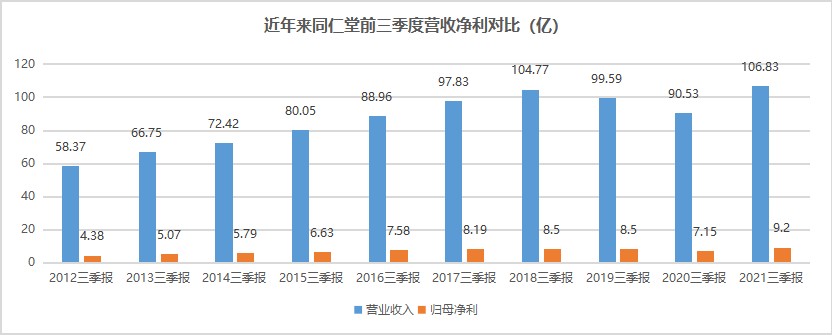

2021年是同仁堂的复苏之年。营收净利恢复到双位数接近20%的中速增长,这对于老字号药企实为不易。

财报数据显示,2021年前三季度营收106.83亿,同比增长18%;归母净利9.2亿,同比增长28.67%。

虽然增长与去年低基数有关,但从近年来前三季度营收净利数据对比来看,终止了自2018年以来的下降趋势,并创出新高。

(资料来源: 同仁堂财报)

对于2021年业绩的增长,同仁堂在财报中解释为销量增长。个人认为这一说法是靠谱的。

2020年同仁堂五大类收入分别为心脑血管类30.04亿、补益类14.15亿、清热类4.99亿、妇科类3.07亿,以及其他收入24.28亿(只有年报披露详细业务数据)。

其中心脑血管类和补益类是公司核心产品,尤其是心脑血管类,业务占比由2018年的33.8%提升至2020年的39.3%,对公司营收影响越发明显。

主要是因为其他收入在下降,收入从2018年的30.67亿降至2020年的24.28亿,补益类也有所下降,清热妇科类则变化不大。

(资料来源: 同仁堂财报)

销量增长的支撑逻辑,在于2017年以后主力心脑血管业务产销量大幅萎缩。

2017年同仁堂心脑血管产销量分别为5841.33、4945.22万盒,到2020年这组数字则变成了1241.04、1618.4万盒。分别下滑了78.75%、67.27%。这个下降已经不能用腰斩来形容了。

(资料来源:同仁堂财报)

销量下降,但该业务的营收规模却逐年增长。从2015年的17.98亿增长到2020年的30.04亿,增幅67.07%。这一“变戏法”式的增长主要得益于提价。

数据显示,安宫牛黄丸价格自2004年至今,终端价格从145元提高至860元,提价幅度高达493%。在当下获得安宫牛黄丸批文的120余个企业中,同仁堂是绝对的龙头。

据米内网提供的销售数据,同仁堂位居2019年零售药店心脑血管疾病中成药品牌TOP20排名首位,旗下两家企业销售额共计18亿元,市场份额高达74.5%。

同仁堂近年来对安宫牛黄丸的提价分别在2012年和2019年,价格由350元涨至560元、780元,近期提价则发生在12月初。也就是说在前三季度在没有提价的情况下仍实现了中高速增长,说明是销量因素在起作用。

同时在2021年中报数据显示,前五大产品系列(安宫牛黄、牛黄清心、大活络、六味地黄及金匮肾气系列)营收22.37亿,同比增长了22.84%。也印证了前述增长说法。

除了主力心脑血管的“营收支柱”作用外,补益类将成为新的业绩增长点。

补益类产品顾名思义,补养气血,调节阴阳。适用于脏腑功能虚损等慢性病调理和未病预防。如消化道溃疡、慢性胃炎、慢性支气管炎、慢性肾炎、高脂血症、神经衰弱、慢性肝炎等。

目前同仁堂补益类产品包括五子衍宗丸、六味地黄丸、复方阿胶浆、麒麟丸等。除了用作慢性病治疗,还可自用保健和送礼。

除了上述产品外,同仁堂多元化业务大多也集中在补益类上面。这点从其电商覆盖品类就能看出来。

在京东自营旗舰店中,旗下滋补养生品类齐全。包括养生茶饮;功能保健,如调解免疫力,抗疲劳,补充维生素,改善睡眠等等;传统滋补,如燕窝、冬虫夏草、人参等;以及蜂产品。

其中破壁灵芝孢子粉胶囊、总统牌冰糖燕窝、黑芝麻丸、宁夏枸杞、桑葚干、蜂王浆口服液、人参/灵芝切片,以及西红花、玫瑰花、贡菊等养生茶都是同仁堂的爆款产品。

如不同规格,定价278元/777元/1548元的即食冰糖燕窝累计评价都在20万以上;宁夏枸杞、黑芝麻丸、老陈皮茶、桑葚干等销量都在百万以上;就连送礼专用,价格上万的冬虫夏草系列,部分品种累计评价都达到10万+级别。

在双十一大战中,同仁堂在京东东滋补类品牌中连续两年排名第一。据久谦数据显示,2021年同仁堂养生茶连续多月位居品类第一。其中仅11月单月销售额就超400万,接近第二到第四名之和。

同仁堂大举布局补益类产品,爆款频出与消费升级、老龄化趋势相关,也与年轻人对健康养生追捧的“新国潮”兴起也不无关系。

据阿里健康研究院发布的《双11家庭健康储备洞察报告》指出,2021年中药下单人数同比增长了近4倍,其中80后、90后人群占比近6成。中医药受到年轻人的追捧,也跻身到“新国潮”行列中。

除了线上销售叫好叫座,同仁堂整体补益类产品在各大业务里也是率先复苏的。

经历了自2017年来三年业绩下降期后,2020年补益类产品增长了9.86%,而其他业务线没有增长。未来该板块增长潜力仍然较大。

03 短期疫情涨价催化,行业价值发现

中药板块历年来一直不温不火,被市场一贯作为防御板块对待。近期的爆发是多重因素叠加的结果。

一方面奥密克戎的出现让全球疫情情况更为复杂。国外一些地区,包括欧美等发达经济体,新增感染数更是呈几何数增长,而且有越演越烈趋势,当下没有看到任何拐点迹象。

疫情肆虐让人重新审视中药板块价值。疫情不易根治,可能反复,对身体负面影响是长期的,需要打持久战。而中药能有效调节人体免疫力,所以治慢病,治未病的作用功效就更加凸显。

毕竟2020年板蓝根、连花清瘟等遭疯抢情形仍历历在目。也正因于此,流感板块涨幅明显高于整个重要板块。自2021年三月底部开始,至近期高点涨幅近50%。

同时涨价也是近期中药行情催化剂。包括同仁堂和华润三九的安宫牛黄丸、太极集团藿香正气口服液、九芝堂明确涨价意向等,涨价主要原因在于上游原材料涨价,比如麝香、牛黄、燕窝、西洋参、虫草、黄连、金银花等。

当然,价值发现肯定离不开政策的扶持推广。

还有一点需要强调的,是中药的行业属性。

比起西药研发周期长、监管严格、较高失败风险、集采预期,保密配方和原材料稀缺才是中药核心优势,变量影响因素小,终端议价能力也很强。所以资本市场更青睐这类增长稳定,确定性高的资产。

另外,在估值上,据申万中药估值走势分析显示,12月31日收盘滚动PE为34.22倍,位于平均值之上,总体并不算高估,除了个别大品牌。

(图表来源:萝卜投研)

所以,此次中药行情爆发是多重因素叠加的结果,更是资本对行业的一次价值发现。疫情涨价是催化因素,但作为传统行业,关注企业长期的护城河壁垒才是王道。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。