编者按:本文来自微信公众号市值榜 ,创业邦经授权转载。

临近年关,各大电商平台的动作又多了起来,比如年货节。

从时间上看,天猫淘宝年货节分为预热期、正式期、年货节返场期、不打烊开卖等时段,从1月7日维持至1月24日;京东年货节从1月9日持续至2月7日;拼多多也在1月6日启动了年货节;

近两年切入电商赛道的内容型平台也加入了年货节。抖音电商1月1日开启“抖音好物年货节”,活动至1月16日结束,为期16天;快手电商也推出品质年货节,时间上与抖音电商一致;微信视频号直播也在1月6日至12日推出了年货好物节活动。

从不同平台对年货节的玩法来看,今年的年货节,他们还在加大对商家侧的扶持,在这其中,对商家直播带货的扶持力度比以往更大。

直播电商是他们的必争之地,过去两年时间,这一电商业态迅速扩容,在整体电商市场放缓的背景下成了新的增量,用户、商家、平台都从中受益。

当短视频及直播这两种内容形态,成为联结人、货、场三者的新枢纽,电商平台加大对商家的扶持也就不足为怪了:视频流内容现在是最大的流量入口,也是最有效的种草手段,直播电商的火爆也说明,它还是效率更高的转化路径。

这也意味着,平台上只有内容生态及商家生态还远远不够,因为这只能解决商家“做什么”的问题,无法帮他们解决“怎么做”的问题,这才是留住商家的关键。

01

年货节背后的电商跃迁

年货节的变迁,对应着人们消费方式及习惯的变迁,再深一步,则对应着整体电商行业的业态变迁。

早期物质生活资料欠缺的年代,吃、穿是年货的代名词,人们需要凭借春节特供的票证到供销社购买定量粮食。

随着改革开放推进,1992年底,粮食市场形成,统购统销真正退出历史舞台。中国的家电制造业开始起跑,新三大件电视、冰箱、洗衣机,进入了年货清单。

同时期,年货节并不作为单独的节日出现,但每逢岁末,商场、超市所推出的各种促销活动、人们围绕吃穿用度的消费热情,实际上已经将购置年货节日化。

彼时人们的消费场景还在线下,消费习惯也大多由需求推动,整体生活及消费水平的提升,体现在人们吃得更好、穿得更好。

自电商而起,人与商品的关系被快速重构,人们的消费方式及消费习惯,在一波接一波的业态浪潮中加速变化,浪潮中不断有新的电商业态涌现,也不断有新玩家入场,他们共同推动了更加繁荣的电商市场,也在竞争中不断造节,让节点成为一场又一场购物狂欢。

第一轮跃迁是传统电商的快速壮大。

商家们发现,在网上运营店铺并不需要像线下那样支付租金、水电运维费用,店铺还不受时间、空间限制,他们需要做的,是让店铺被更多人看到、喜欢、愿意下单。

用户们发现,他们想要的几乎所有商品在网上都能买到,他们需要做的,是比价、选择、购买。

在这种全新的、更高效的模式面前,传统的线下商业模式开始受到冲击,所有生意的竞争场所同时被搬到线上。

第二轮跃迁,是还在迅速发展的内容电商。

从社交电商开始,消费的链路从“人找货”变成了“货找人”,这对商家提出了更高的要求,他们一方面需要更高效率地获取流量,另一方面,也要针对流量进行精细化运营。

节点营销的重要性逐步释放出来,商家通过抽奖、发红包、发放优惠券等“建立消费者特权”的方式,希望在短期内产生较强的销售反应,建立品牌认知,通过短暂的销量爆发,带动长期的生意增长。

无论是双十一还是年货节,体现在商家端的作用其实是统一的,即短期冲量。具体到年货节上,发生的变化在于,年货节也早已突破品类束缚,成为更大范围的购物狂欢,商家端迎来了更大的机会。

我们看到,今年年货节期间,很多不同品类、不同体量的品牌,都通过抖音、快手等内容平台实现了生意增长。

比如乳业品牌「认养一头牛」聚焦销量这一目标,基于巨量千川能力支持,GMV突破了1800w、服饰品牌Teenie Weenie品牌自播直播间单场GMV增长62%、整体GMV增长了77%、珠宝品牌周生生聚焦成单这一目标,年货节专场突破看播成交记录,实现单场成交806w。

他们的增长,与平台能力的加持紧密相关,这也就回到了本文开头提到的问题,平台现在不仅需要帮助商家解决“做什么”的问题,更要帮助他们解决“怎么做”的问题。

02

店播:为何更受欢迎?

当下,平台能否帮商家解决“怎么做”的问题、能解决到什么程度,最直接的试炼场是直播电商。

去年双十一期间,直播电商业务板块总体GMV达到1318.6亿元,同比增长了80.9%。

据艾瑞咨询预测,2021年中国直播电商市场规模同比增长83%至2.3万亿元,占整体网购市场规模为15.5%,2020年至2023年的复合增速有望达到58.3%。

国泰君安证券在一份研报中指出,此时此刻的直播电商,恰如2008-2012年间的淘宝天猫平台,朝气蓬勃、蓄势待发,但这也说明,当下的直播电商仍处于草莽阶段。

与每一次流量红利变迁带动的渠道变革一样,直播电商赛道的竞争力也将经历流量红利——精细化运营——供应链效率的进化路径,由此来看,当前的直播电商处于从流量红利向精细化运营的过渡阶段:

第一,偷逃税此类问题频发,为行业敲响警钟,也推动直播带货朝着更加规范的方向发展。

去年底行业带货能力最强的主播薇娅偷逃税高达7亿元,引发的是一场明星主播的信任危机,而明星主播的本质,正是去中心化信任媒介。

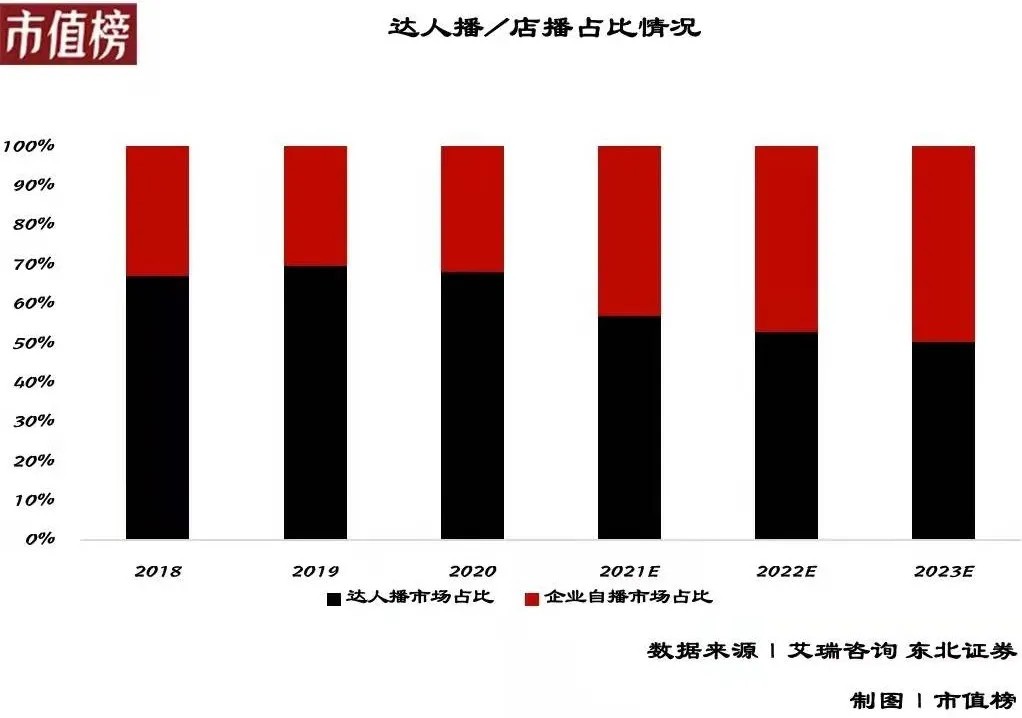

第二,品牌自播加速崛起,且成为商家常态化的营销方式和销售渠道。

艾瑞咨询数据显示,2020年商家自播成交额占整体直播电商的32.1%,预计到2023年占比将接近50%。

总结来看,对于直播电商的两条路径,当下品牌自播是比达人播更受欢迎的方式。

不过受欢迎和做好精细化运营是两码事,因为商家尤其是中小商家,在店铺自播上其实是有痛点的。

一方面,在实际的电商营销推广中,他们面临着流量获取难、流量成本高、企业经营诊断无从下手、广告投放复杂、预算分配难合理化等问题;

另一方面,他们面临着更加复杂的营销环境和经营链路。如何耦合内容平台和电商平台的产品属性?如何应对用户从内容获取到生活获得的需求变化?如何从流量场的营销目标向生意场的经营目标递进?如何通过广告与经营的一体化实现全局提效?

这也是当前平台方正在极力构建的能力。

以巨量千川为例,其基于在投放高效、基建完善、流量多元、数据科学这四大维度的产品能力,为商家和达人们提供抖音电商一体化营销解决方案。

通俗理解,巨量千川帮商家解决买多少流量、投放多少资源、如何制定投放策略、如何提升转化率等一系列问题。

珠宝品牌周生生,在本次抖音年货节期间,其精准定向目标消费人群建立了多条计划,聚焦「成单」这一目标,在稳定ROI的基础上提升转化率。

比如,其在直播前批量化产出覆盖多个商品的短视频内容,完成超前预热,其打造了「总裁助力主播间」的玩法,配合花式福利、总裁同款推荐等内容,直播间同时在线人数达到顶峰,吸引用户互动。

数据显示,1月7日年货节专场,周生生单场成交额较12月12日上升了355%,转化率提升了34%,其直播间累计观看人次88万,环比上升了1200%。

我们看到,越来越多的品牌主开始将抖音视作店播的重要营销、经营阵地,他们愿意将更多的预算投放到抖音,也愿意参与平台发起的直播排位赛等激励活动。

本次年货节周期内,巨量千川在投计划量最多的广告主计划数突破63w,「直播间Bidday」活动参与广告主近6000,发奖1.3w次,「直播排位赛」活动参与广告主2.6w+,「百万奖池」活动参与抽奖商家达到8w+。

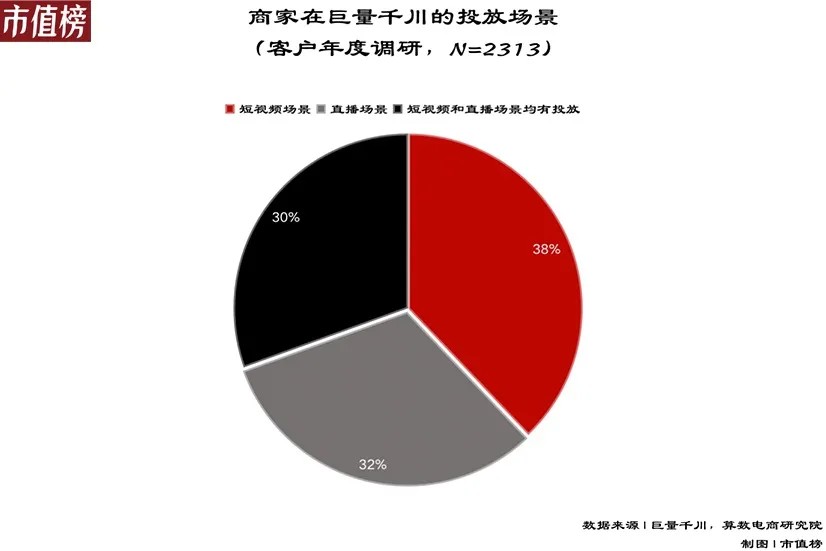

再聚焦到投放场景,不难发现,商家店铺自播与短视频直播乃至图文类内容,能够形成良好的协同效应。

近日发布的《巨量千川2022发展白皮书》中,一组商家调研数据显示,68.3%的商家会选择通过短视频预热,为直播间导流,因为短视频的内容属性更强,更容易从流量推荐机制中获益;52.8%的商家会定期更新短视频,为店铺城店粉丝和直播受众基础;近40%的商家则已经开始常态化日播,并将直播内容剪辑成短视频素材进行投放。

也就是说,在直播电商逐渐走向精细化运营的过程中,单一的直播动作对商家而言或许并不是最优解,发挥不同内容形态的优势,进行协同投放才是更高效的选择。

03

商家的新痛点

如前文所述,平台能够帮助商家解决一部分“怎么做”的问题,这由他们不断完善的内容生态、商家生态、营销生态所支撑。

他们在这一大平台生态下提供给商家的产品能力、一站式营销解决方案等,能够在大多数商家的日常营销及经营中起到助力作用。

但问题在于,不同的行业场景及节点场景下,平台的能力是否还能奏效?

这一变量下,考验商家的就不仅仅是精细化运营了,他们还需要做到投放、运营策略的专业化。

这涉及到诸多层面,比如对潜在消费群体的洞察、不同阶段该采取何种策略,再比如行业的不同特性下策略是否需要做差异化调整、如何针对性用好平台提供的工具,等等。

回到年货节。一方面,消费者有一定的消费偏好,有报告指出,服装、电器、家居用品、食品、美妆视频、母婴是年货节的热门品类,其中又以服装品类占比最高。这些也是整体电商大盘中GMV占比较高的品类。

另一方面,年货节和春节具有强关联性,很多商家会选择在原有产品基础上推陈出新。

如此,这个问题就变成了,在特定的节点、特定的某几个垂直行业,商家如何做到专业化、精细化运营。

比如本次年货节上,巨量千川提出了“新品场景”人群特征与投放策略,其是巨量引擎旗下的电商广告平台,为商家和达人们提供抖音电商一体化营销解决方案。

巨量千川将年货节的新品场景大致分为了新年组合套装、品牌新品、新年特惠商品这三类。基于此,它为商家制定了新品的整体营销策略,比如营销链路打法、人群策略拆解、适配投放产品等。

再来看人群策略,对新品的不同阶段,商家需要精准匹配。

如在新品营销启动期,商家可优先触达具有品牌忠诚度的用户,及单品高垂直用户群;在成长期,商家需要重点在种子人群基础上扩充行业及行业品牌人群;在成熟期,商家则要注重品牌私域人群的沉淀。

本次年货节,巨量千川推出了专属人群包——“追新一族”和“私域人群”,也是为了帮助商家高效触达目标人群。

适配投放上,其也为商家提供了分阶段的投放指南。比如在新品营销的启动期,预热阶段及上市引爆阶段的打法策略并不相同:

预热期——种草短视频获取自然流量、甄选匹配的明星/达人合作、使用巨量千川品牌广告、粉丝必现、定金预售等投放工具;

引爆期——短视频和直播引入付费流量、追投明星/达人视频、使用搜索广告、直播间成交、放量投放、商品托管等工具;

这导致当商家选择进入到平台进行投放时,在投放动作、投放效果、投放策略上并不需要考虑太多,他们之前在营销及经营上的痛点,很大程度上在平台的能力之下被化解了。

此外,本次年货节巨量千川还针对服饰、食品饮料等垂直行业,为商家提供了完整的投放策略。

比如,针对食品饮料和服饰两个行业,其给出了人群定向、预算分配、阶段策略等建议,推动食品饮料行业商家投放效果增长14.04%,推动服饰行业商家投放效果增长16.74%。

在这种完整的、灵活的一体化投放策略下,中小商家和腰尾部达人,他们即便粉丝基数小,但同样获得了收获生意增长的新机会。

04

结语

从传统的线下零售到货架电商,再到后来的兴趣电商,在零售业态、电商业态的变迁中,商业效率也在逐步抬升。

传统电商的入局,实质上是重塑了人与商品的关系,后来基于“社交+内容”的新电商业态与新玩家的入场,改变的是人的消费链路。

在一轮又一轮变迁中,竞争始终无法避免,但我们也看到,正是在竞争之下,平台提供给消费者及商家的服务越来越多且精细化,归属于消费者的权益不断扩大,归属于商家的空间也不断扩大。

以年货节此类节点营销为观察视角,平台们过去只需要扮演好渠道的角色,但现在,他们要直面商家的营销及经营需求,他们还需要扮演起商家生意放大器的角色。

一旦他们无法帮助商家做到更多,那商家自然会用脚投票。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。