编者按:本文转自志象网,作者彭慧 刘清华,创业邦经授权转载。

一切都始于团长。比如,团长发现了韩国凉面,会提醒小组成员,“看下这些面条。它们正在大甩卖,要不要来点?”组员们下订单,几天之内,团长就会收到一个巨大的纸箱,里面装满了即食面条。现在,团长规定了收货日,并安排了非接触式的自助取货过程。当天,组员们一个个来到餐厅,通过团长取走了预定的面条。

市场研究公司eMarketer预测,2021年拼多多的电商市场份额为13.2%,仅次于阿里巴巴(50.8%)和京东(15.9%)。而新加坡的Webuy,则试图将拼多多模式搬到岛国。

Webuy的团购模式,是一种便于在疫情期间生活的模式,特别是对那些想节省送货成本的人来说。尽管物品稀缺和限制,人们还是想要物美价廉的商品,而不用考虑配送问题。当然,根据基于AI的客户获取和参与平台iKala的一份东南亚报告,2019年以来的新冠疫情也促进了电商的繁荣,与前一年同期相比,2021财年上半年的GMV几乎翻了一番,单笔订单收入增长了88%。

在Webuy于2019年首次上线之际,该地区已经为即将到来的新的电商模式做足了准备。它不仅是该地区团购的先驱,而且还得到了知名企业的支持。2020年,Rocket Internet旗下的风险投资公司Global Founders Capital,在Webuy的首轮融资中投资了600万美元。

看起来,Webuy有成功的秘诀——它只需要大量订购原料。但是,无论是Webuy还是团购,都没有在东南亚大受欢迎,在这个地区,社交电商已经迅速渗透到二三线城市。根据数据平台VentureCap Insights公开文件显示,截至2020年第三季度,Webuy估值2960万美元。 所以,问题是Webuy还是团购?

不妨来看看,Webuy有一个明显的缺点。首先是新加坡——一个人口密度和面积与中国完全相反的国家。拼多多成功的一个重要因素是介入了中国农村电商,以及为偏远地区团购提供便利的新社区的形成——这在新加坡并不是主流需求。

另一个需要考虑的因素是,Webuy的灵感来源拼多多并不完全依赖于团购。它将自己定位为一家在线杂货商,“中国最大的农业科技平台”。

Webuy也正在成长为一家更具流动性的电商公司,专注于食品和农产品。该公司雇佣团购负责人组织团购活动,还让购物者可以选择自己结账,而不用参加拼团活动。

就好像它不确定模型是什么。尤其是在中国,拼多多实际上是鼓励团购的——它的大宗订单价格通常比单笔购买低10-30%——而这正是Webuy没有做到的。但是,正如Webuy的联合创始人兼首席执行官Vincent Xue告诉The Ken的那样,即使没有团购,该公司已经提供了最低的价格。

尽管新加坡不是中国,也缺乏拼多多所依靠的微信生态系统——但团购模式本身在东南亚似乎正处于一个十字路口。而Webuy被陷入其中,尤其是当它希望在该地区发展的时候。

一位熟悉该公司的资深投资高管告诉The Ken,该公司于2020年5月扩大到印尼市场,但“失败了”。但他们结论下的太早了,因为印尼更适合这种模式,因为印尼被遥远的岛屿和偏远的人口密集所隔开。Webuy可能还有机会。

团购的多样性

Alice的一位朋友向她推荐了Webuy,她现在是一名团长。"当时我正好离职在家,觉得这是个还不错的选择。”团长们被现金奖励、注册礼包等激励方式吸引。

Alice管理着一个约90名成员的WhatsApp群组,与成员分享正在进行的食品杂货和海鲜的促销活动,包括秒杀、优惠券等。然后,她集结小组成员,通过优惠券获得更多折扣,如 "100新元(73美元)免费送货"、"180新元优惠25新元"或 "399新元优惠50新元"等。

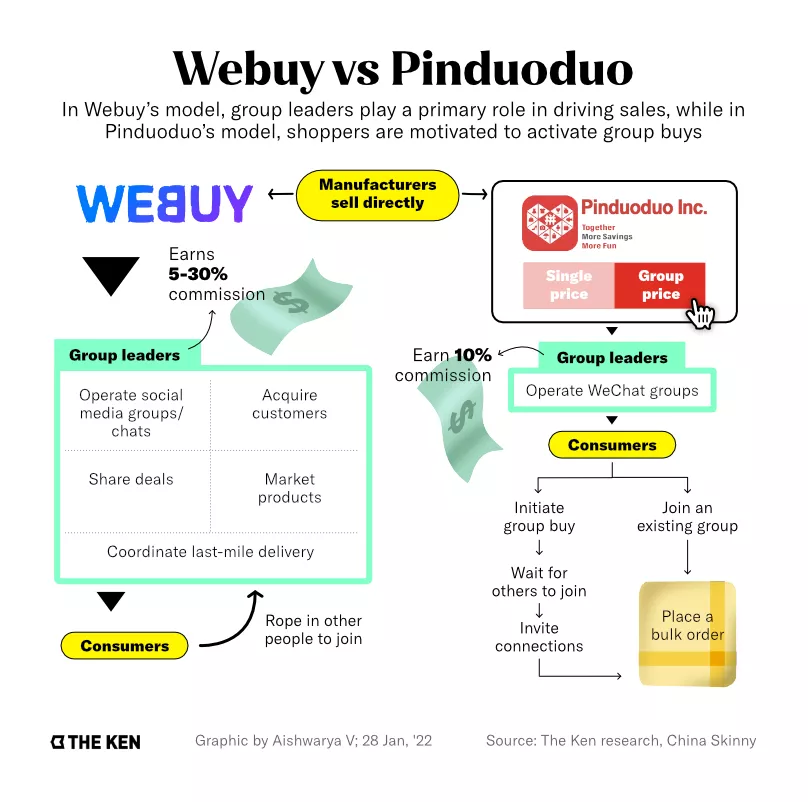

Webuy业务背后的驱动力来自其团购负责人,他们是品牌和买家之间的唯一中介,这也是该拼团模式的关键。这与拼多多的情况有所不同,后者鼓励买家在平台上直接团购。

图说:Webuy和拼多多团购模式对比。来源:The Ken

Webuy的模式有所调整,源自其CEO Xue,他认为东南亚消费人群受周围人和折扣力度的影响较大。

有意思的是,Xue曾在东南亚复制过中国模式,然后又不得不重新思考这些模式。2010年他和人合伙创办了新加坡电商平台Ezbuy,也是通过代购模式运作,从中国的淘宝批量购买商品。但是,当淘宝开通海外发货业务后,这一模式就变得难以为继。最终Xue离开了公司,与Jerry Chen一起创办了Webuy。

这一次,Xue的公司不是让平台为消费者购物,而是鼓励社区负责人做为志愿者,然后给他们提供小额奖励。不过,仅靠奖励不能帮助这些社区负责人,因为他们很难联合足够多的人,以满足新加坡的最低团购金额要求。

"团购达到180新元并不难,但达到399新元就不容易。"Alice说。她赚取的佣金在5-30%之间,依商品类型而定。

"很多团购群都是自然消亡的,因为他们很难满足最低订单量。"新加坡最大团购社区之一Group Buys SG的创始人Winson Lee说。他补充说明,新加坡的市场很小,无法和中国相提并论。在中国的住宅区可以很容易地集结超过100人的团购。

Group Buys SG没有最低订单金额要求。相反,它促进了与商家的谈判,以获得 "可能的最佳价格"。

几乎没有两个团购平台是一样的。

拿Webuy来说,它似乎正在实现团购形式的多样化。客户可以在不参加团购或不通过团长的情况下购物。

另外,也有不少人可以自己购物达到100新元,获得免费送货的资格。"所以从这个意义上说,团体的协作是缺失的。这就不是Webuy,而是ibuy,"一位要求匿名的新加坡独立团购平台的创始人说。

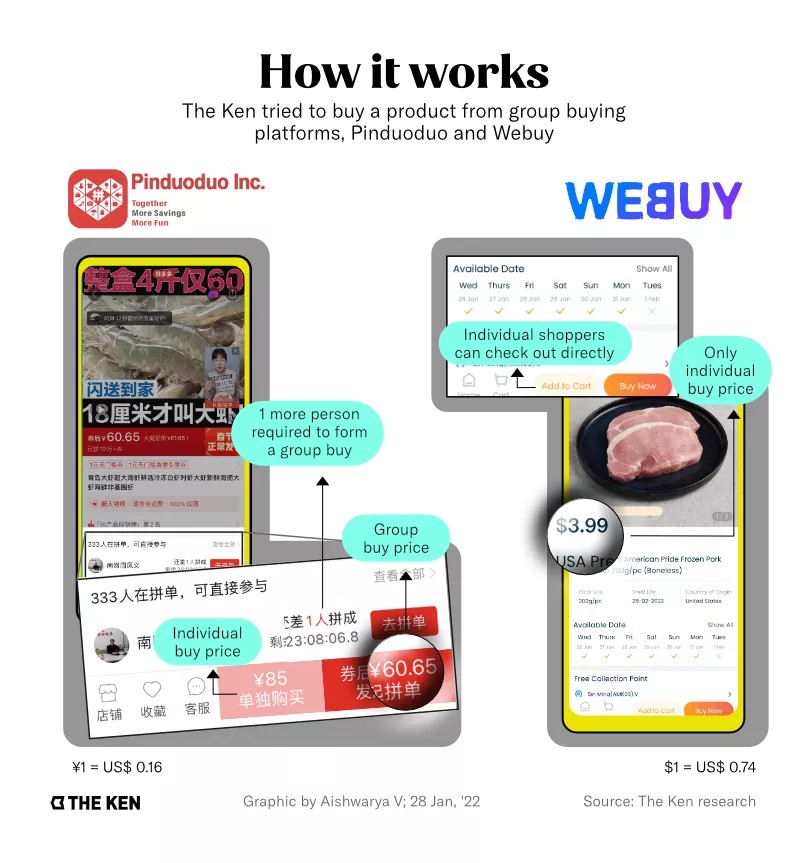

虽然拼多多也允许用户在不参加团购的情况下购买商品,但它有很强的团购预设。购物者常常被激励在他们的社交圈中分享产品链接,以解锁更便宜的团购订单价格。

而在Webuy的应用界面上,就没有这种团购价格。

那么,它与常规的电商平台——Shopee、Lazada、Amazon,甚至是Ezbuy有什么不同

“Webuy提供低价。"CEO Xue说,"我们绕过批发商,直接从农场或制造商那里进货。这让我们能更好地控制价格,以及整个供应链。"尽管如此,这并不能激励团购。

也许这正是公司想要的——远离团购。一位熟悉该公司的高级投资主管曾表示,"当你有风险投资时,会自然地倾向于任何能带来GMV的东西,因为这是你需要向投资人汇报的。"

拼多多也是如此吗?它从销售鲜货起家,现在销售品类丰富,涵盖电子产品、时尚、家具等。此外,它还提供游戏化的体验和功能,如每日签到、应用内游戏,以最大化用户在平台上花费的时间。

毕竟,它现在已跻身电商第一梯队,与巨头阿里和京东竞争。

Webuy的app目前也有一个每日签到的功能,用户可以积累硬币来支付购买的商品。但它还需要更多功能来与财大气粗的本地玩家Shopee和Lazada竞争。

团长 vs Webuy

但问题来了。如果Webuy像其他电商公司一样,更倾向于技术进步和功能自动化,那么它的团长将会处于什么位置呢?

现在,作为团长,Alice负责营销产品、整理团队成员的订单,然后下一个批量订单。然而,这种模式的缺点是,团队成员与团长建立直接关系,而不是与平台建立直接关系。

这与Webuy的电商倾向不一致。

“我们控制着自己的客户数据库,不依靠团长来实现销售。(存在这样一种风险),会员的忠诚度可能是对团长的,而不是对平台的。”这家总部位于新加坡的独立团购平台创始人表示。

印尼团购初创公司KitaBeli告诉The Ken,该公司在业务开展的前六个月测试了代理模式。其GMV增长迅速,但最终,这种模式是不可持续的。

“在这种模式下,用户要么对数字技术不够了解,要么不想直接在应用上下单。我们知道,印尼的客户既有时间,也有能力使用应用。”如果团长离开,情况就不妙了。例如,这个团队的50名成员可能会全部离开,在我看来,这不是一个很好的商业模式。”创始人兼首席执行官Prateek Chaturvedi说。

Webuy对团长的端到端依赖,是其他任何公司都没有的模式。即使像拼多多,团购也会受到热心买家的推动,对他们来说,传播信息只是一次性的责任。 那么,我们会不会过于依赖团长呢?

Xue并不担心。他坚持说,客户意识到他们是从这个平台上购买的。“客户就是我们的客户。他们可以使用账户上的凭证。(即使团长离开了),他们可以选择另一个地点来接单,我们会定期安排,把那些(受影响的)客户转移到新的团长那里,以留住他们。”

Webuy并不是单纯依靠团长来获得转化率。Xue表示,与TikTok母公司字节跳动的合作使Webuy 上点击“添加到购物车”的次数增加了30%。TikTok关于Webuy产品/促销活动的视频,被整合到Webuy应用程序的发现功能下。

Webuy还举办客户获取活动——比如免费赠送鸡蛋——以推动新的下载和注册,从而在获取新客户上减少对团长的依赖。

当然,这些都是它在新加坡发展和壮大的必要手段,与此同时,印尼却是另一回事,它的机会更大。

二三线城市机会

印尼的社交电商前景广阔,尤其是在二、三线城市,这些地区缺乏基础设施,这意味着物流成本增加,而交付的物资有限。

2020年,印尼社交电商玩家每月以两位数的速度增长,RateS增长约30%,Chilibeli增长30-50%,KitaBeli每月增长2倍。这些初创公司正在解决二、三线城市和农村地区的问题,是Tokopedia和Bukalapak等传统电商市场未涉足的区域。

Webuy于2020年5月将业务扩展到印尼,但事实证明,这个国家具有挑战性。在需要高度本地化的本土初创公司之间,已经存在着激烈的竞争。作为一家总部位于新加坡的企业,Webuy在印尼市场缺乏经验,还没有制定出自己的战略。

“关键管理层不在印尼,在确定流程和正确战略方面,都存在问题。我认为他们从来没有搞清楚如何正确对待印尼。实际上,领导层中没有人在这个国家。他们聘请了当地经理,基本上复制了那里的模式,这很困难,因为管理那里的人不容易。”熟悉该公司的资深投资高管表示。

“当你从投资者那里获得资金时,他们会告诉你,你需要去印尼。否则,你的目标市场规模就太小了。”上述人士指出。

Webuy的Xue认为,印尼市场要复杂得多,印尼人口众多,月收入较低,这主要是由于该国存在大量的夫妻店(warung)。

“但我们也看到蓬勃发展的中产阶级正在崛起,尤其是雅加达。所以重要的是,我们如何为团购确定正确的客户组合。”我们的目标是向在一线城市拥有较高购买力的印尼中产阶级,提供进口水果等“优质”商品。

这难道不是意味着,要在一线城市与Tokopedia、Shopee和Bukalapak等公司展开厮杀吗?

“印尼的电商渗透率仍然很低。仍然低于10%。即使有这些电商巨头,还有很多消费者尚未开发。”Centauri基金的管理合伙人Kenneth Li说。Centauri基金由印尼电信的MDI Ventures和KB investment共同投资,KB investment参与了Webuy的首轮融资(MDI Ventures还投资了印尼专注于清真的社交电商初创公司Evermos)。

因此印尼可能成为Webuy的一个增长市场,因为它找到了立足点。它甚至可以利用印尼作为进入其他地区的跳板——它曾计划在2021年将业务扩展到越南和菲律宾。

但首先,它需要一种真正本地化的团购方式。“我们这里没有微信生态系统,所以在中国行得通的东西在印尼可能行不通。不幸的是,印尼人的数字化水平也不如中国。”印尼团购初创公司Super的联合创始人兼首席执行官Steven Wongsoredjo说。

为了进入和扩展一个新的市场,我们必须准备投入一些资金。拼多多在公布首个季度盈利之前,已经烧了很多钱来获取客户。美团首席执行官王兴也多次警告投资者,在继续投资这个行业以抢占市场份额的过程中,会有更多损失。

但是Webuy并没有筹集到大量的资金——在两轮融资中总共筹集了900万美元,最后一轮是在2020年10月。目前,该公司需要拿出增长数据,才能从投资者那里筹集更多资金。

正如其创始人对Webuy的评论:“一位风险投资家的朋友曾经说过:‘赚点零花钱,当然可以。但要致富,有点难’。”

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。