编者按:本文来自微信公众号 开菠萝财经(ID:kaiboluocaijing),作者:苏琦,创业邦经授权发布。

“还没调整好开工状态,一进入2月,就集齐了喜茶、文和友和墨茉点心局的裁员消息”,一位消费投资人半开玩笑地对开菠萝财经说,“这个春天有点冷啊”。

消息传出来之前,市场对这些消费新贵们的印象还是频繁融资、快速扩张、抢占城市。新贵扩张的紧迫感,一部分是对手给的,正如同墨茉点心局创始人王瑜霄曾在接受采访时表示,“我现在不做,市场就是人家的了。”

于是,我们看到,从长沙走出来的烘焙新贵几乎同时进军北京。虎头局去年11月开了北京首店,仅一个月后,墨茉点心局不但在北京开了首家店,还连开5店,气势上胜于对手。

扩张,一度是头部新消费品牌的标签。另一家从长沙走出来的网红餐饮品牌文和友,继去年获得数亿元融资后,宣布投资5亿元用于南京的新文和友项目的落地。而新式茶饮品牌喜茶早在2020年年初就立下了“年内要开800家店”的扩张KPI,这一目标直到2021年第三季度才完成。

资本先行一步选择了冷静。有数据显示,去年8月成为新消费行业由热转冷的分水岭。在那之后,曾经一年融资两轮以上的新消费品牌们,大多没再继续公布新融资。

紧接着,喜茶、文和友和墨茉点心局等消费新贵们,还在今年先后传出“裁员瘦身”的消息。新消费“寒意”更深一层。

“扩张那么快,到了考验内功的时候。”一位行业人士告诉开菠萝财经,裁员未必是坏事,企业主动选择刹车转向,代表他们意识到了行业热闹背后的问题,开始了某种意义上的“自救”。

曾经,新消费品牌的“网红打法”,击中了投资人对于指数级增长的追求,一旦热潮褪去,当品牌面对扩张带来的单店坪效下滑、异地运营混乱等问题,收缩、裁员就成了连锁反应中的一环。

“我被新消费裁员了”

从现有的信息看,这一轮“裁员潮”涉及的企业,都在年底进行了裁员,不少员工刚得到了“优秀个人绩效”评估,还有人刚进公司一两个月,就收到了裁员通知。

2月9日,据新浪财经报道,喜茶内部年前已启动裁员,涉及30%的员工,其中信息安全部门全部裁撤,门店拓展部门被裁50%。上述报道还称,被裁的员工将得到N+1补偿,也可以选择内部调动去其他部门。

对此,喜茶方面回应称,公司不存在大裁员,年前少量的人员调整为基于年终考核的正常人员调整和优化。

官方否认“大裁员”,另一边,一些自称是喜茶员工或前员工的人在脉脉、小红书和微博等社交网站上开启了“吐槽”模式。

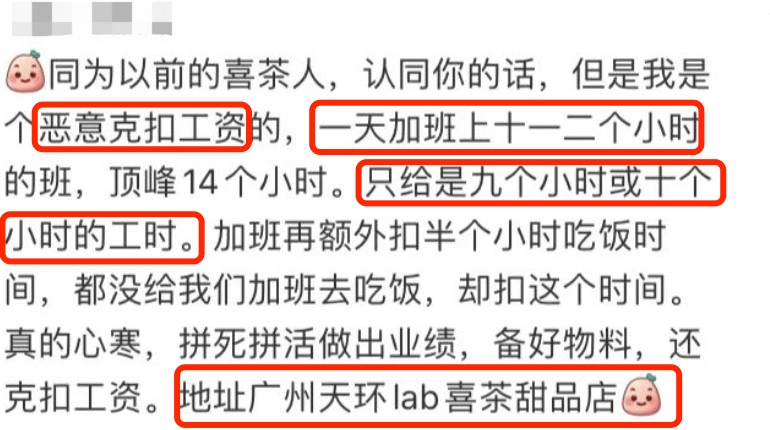

一位自称是喜茶前初级调饮师的用户,在小红书晒出工资单和离职单时表示,自去年九月份起,就在喜茶遭遇了人为“压工时”,导致自己被扣底薪和全勤补助。

在该帖子下方,有大量用户表示自己有同样的“砍班”遭遇,不少员工因此离职。一位自称是广州某喜茶甜品店的前员工表示,一天上十一二个小时的班,顶峰14个小时,只给九小时或十个小时的工时。

图源 / 小红书

除了喜茶,长沙的几家新消费网红品牌也被曝出“裁员”问题。

2月16日,据“快消”报道,餐饮品牌文和友已于年前启动一轮裁员,有部门被裁人数超60%。此次被裁的员工,主要涉及文和友长沙拟启动的沉浸式剧场项目和去年新启动的南京城市文和友项目,后者总投资5亿元。

对于裁员消息,文和友方面表示,属于业务调整产生的正常人员变动,实际上公司不少岗位还在招人,而南京项目仍在继续。

有知情人士告诉开菠萝财经,深圳文和友也做过类似的沉浸式歌舞剧体验项目,不到半个月就停摆,而南京文和友项目受去年疫情影响进展十分缓慢,裁员在意料之中。不过,该信息未得到文和友的确认。

另外,“快消”的报道中还称,有文和友内部员工爆料,按照公司规定,员工每个月的工资并不会足额发放,其中有10%的绩效工资会压到年底当年终奖一次性发放,而2021年,全员无年终奖。

在小红书“文和友裁员”的帖子下,也有用户提到这一说法:“2021年5月,文和友将13薪改成绩效制,说绩效工资到年底一起发,现在直接全公司不发。”

2月18日,据《中国企业家》消息,墨茉点心局在春节前裁撤了40%的品牌员工,公司将从过去以打造品牌为中心,转型为以运营为中心。墨茉点心局对此表示,2021年墨茉点心局做了部门调整,但后台部门调整比例不到20%,占总员工数比例不到2%。今年2月还缺编204人,人员在大量招聘中。

新消费行业人士闻旭告诉开菠萝财经,裁员背后并不见得是有很复杂的原因,企业不管处在什么时期什么阶段可能都会有裁员举措,从去年下半年开始,疫情反复使得部分新消费企业出现发展战略和预期,与实际情况偏离的情况,使得企业经营面临巨大压力,继而开源节流、谋求生路。

在2021年底的“员工与创始人吵架的风波”中,茶颜悦色创始人吕良曾透露,疫情期间,公司曾一个月亏损2000多万元,为节约成本,不得不临时关闭长沙87家门店。

新消费为何接连曝出裁员?

据不止一位受访者透露,喜茶、文和友、墨茉点心局这三家公司并非现金流有问题。分析裁员的目的,还得从业务发展情况着手。

开菠萝财经发现,这些公司在2021年的融资之后,都称要将融资额用来拓展新业务,而这些业务所在的部门,正是年底被曝出“裁员”的重要调整部门。

去年9月2日,墨茉点心局宣布完成由美团龙珠独家投资的新一轮数亿元融资,融资将用于产品研发、供应链体系完善、门店拓展、品牌及市场营销投入等。

彼时,墨茉点心局和虎头局两家激战正酣。去年11月,虎头局率先在北京五棵松华熙live开出首店,相隔一月,墨茉点心局北京首店在西单大悦城开张,目前在北京共有6家门店。

关注新消费赛道的投资人吴凯评价,墨茉点心局这次传出的“裁员”,是裁撤品牌部门员工,转而以运营为中心,是公司在当下阶段的一次理性调整。

外来的墨茉点心局,在北京门店的运营管理上遭遇的吐槽声音不断 。在大众点评和小红书上,有不少去排队的用户表示,“顾客点餐就要花十分钟,几乎所有热门产品都要等”;而店面管理混乱、卫生管理不到位的情况也遭到用户吐槽,“服务员手忙脚乱,点餐收银没有章法”“在麻薯中吃出了头发,卫生状况不容乐观”。

喜茶此次裁撤消息涉及到的是整个信息安全部门以及门店拓展部门50%的员工。喜茶创始人聂云宸曾在D轮融资前后表示,前几轮融资都是自己主动找的资本,因为需要快速融资跟上扩张,从而打开局面。

但数据显示,近三年,喜茶在门店拓展上有放缓态势。根据某调研机构的数据,喜茶2019年新开店220家,2020年新开店304家 (总数690家) ,2021年新开店198家 (最新总数879家) 。

图源 / @喜茶

而且从2021年开始,喜茶一直在经历单店坪效下跌 。上述调研机构的数据显示,从2021年7月起,喜茶在全国范围内的坪效与店均收入均开始下滑;2021年10月,喜茶门店平均收入与销售坪效环比7月份下滑19%和18%,与上一年同期相比,分别下滑35%和32%。

吴凯认为,除疫情影响外,喜茶自身的快速开店,致使原本就趋近饱和的门店线下流量继续遭遇挑战,单店坪效的下降,使其考虑在门店拓展上瘦身和调整。也有分析认为,此举或是为了弥补扩张导致的利润下滑,为上市前的账面数据做准备。

去年6月,文和友先后宣布获得B轮和C轮融资,计划于2021年年底落地南京城市文和友。而根据多家媒体报道,去年7月之后入职的员工,是裁员的“重灾区”。

吴凯分析,一方面,南京在去年7月时遭受了严重的疫情反复;另一方面,文和友和HARMAY话梅(彩妆集合店)一样是在做地产生意,体量大、流量高,用不交租金等形式吸引店铺入驻,赚取后期的分成,前期投入成本之大可想而知,客流一旦下降,就会影响收入。

“前期大量招人,一旦发现问题就及时止损,这考验的不仅是文和友管理层的方向把控,还有员工带队问题。”吴凯称。

实际上,开菠萝财经注意到,招聘网站上,这些企业还在继续发布招聘信息。

新消费为何“遇冷”?

新消费赛道传出“集体裁员”的消息背后,整个赛道的“遇冷”早已有目共睹。

一个直接的证据是新消费赛道融资进程按下“暂停键” 。根据IT桔子的统计,2021年全年,国内新消费行业共发生826起融资,披露的融资交易总额达831亿元,其中8月成为整个行业从热到冷的分水岭。而此次传出裁员的三家企业,公开的融资进程都停在了去年8月前后。

数据源 / 天眼查,制图 / 开菠萝财经

消费新贵们“遇冷”,主要原因在于,“网红打法”的失效和城市扩张的考验。

前两年的消费热潮,证明了“社交媒体种草、爆品引流、高密度抢占商圈”的网红打法行之有效,也在一定程度上成就了新茶饮和新中式烘焙赛道。

可复制,又被认为是新消费赛道的核心竞争力。星瀚资本创始合伙人杨歌指出,如果以门店作为最基础的经济单元,如果能在实现单个经济单元盈利的基础上进行规模化,那么企业规模越大、发展速度越快,其综合运营成本能够被每个经济单元的综合收入覆盖,就是一个规模经济模型。无论是餐饮还是茶饮,只要能玩转经济单元模型,就可以复制下去。

但当这些品牌走出本土、走向全国,将面临一系列难题,比如如何在快速扩张的同时保持高标准的运营,如何培养用户粘性,如何面对新拓展城市本地品牌的围攻等。闻旭提到,这些问题甚至是网红业态跨地域扩张的必然,因为不同区域消费者的口味偏好、生活形态、作息习惯、可支配收入差异较大。

与茶饮和烘焙等相对标准化的赛道相比,文和友所在的餐饮集合赛道,需要面对的挑战更多。闻旭称,它本身重在体验氛围、文化消费,这对其提取和把握区域文化的能力提出了很高的要求,自然也会遭遇根植于本地土壤的文化认同的挑战,这是它复制和扩张道路上必须要克服的难题。

“网红打法提升了市场预期,那就要靠这些品牌通过更高效的运营达到预期,如果实现不了,就会形成泡沫。”杨歌称。

不少投资人直言,如果按照短期风口的逻辑来看,新消费赛道确实已经“不香了”。“2019年互联网流量红利‘枯竭’后,都去TMT寻找可指数型增长的潜在领域,当时除了教育就是消费。但事实证明,消费本身不是用互联网增长逻辑就可以投好和做好的领域,这不是一个简单的靠烧钱、规模、垄断就可以做成的生意,更多还是一个长线生意。”吴凯称。

闻旭也表示,跑通模式需要时间,消费企业都需要时间沉淀,拉长时间周期看,消费品的规模越大,相对来说优势越大,渠道优势、品牌优势、成本优势都会逐渐突出,且会在后期表现出很高的价值,欧美及日本等国的一些品牌都给过答案。

回看国内,近几年涌入新消费赛道的资金不少,好企业却没那么多。闻旭称,这是因为这个赛道过去出现了某种价值偏离的情况,目前可能是一个重新发现消费价值的时间点,对行业判断也会越来越理性。关键在于,消费品企业本身的发展是不是符合商业规律,运行是不是足够有效率,能不能给消费者创造价值。

不少关注消费赛道的投资人认为,在发展过程中,企业拿到大笔融资后去做探索本无可厚非,尤其是一些有微创新的新消费赛道,但这些新贵,更应该谨慎有序地扩张,珍惜投资人的投入和消费者的口碑,市场才会给予更多耐心与宽容。

应受访者要求,文中闻旭、吴凯为化名。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。