编者按:本文来自微信公众号深响(ID:deep-echo),作者:吕玥,创业邦经授权发布。

种种迹象表明,过去各色选手蒙眼狂奔的新消费赛道,来到了一个崎岖的转弯区。

在泡沫与乱象横飞的当下,新消费的看空者自然不少;但与此同时,仍有很多人看多这一刚需赛道——新消费失速但也正是一个涤尽铅尘的洗牌机会,新消费呈现出明显的「结构性机会」,增长进入理性时代,头部逐渐与其他人拉开差距,行业目光也从简单粗暴的“销量逻辑”转向了更加底层、长期的“能力逻辑”。

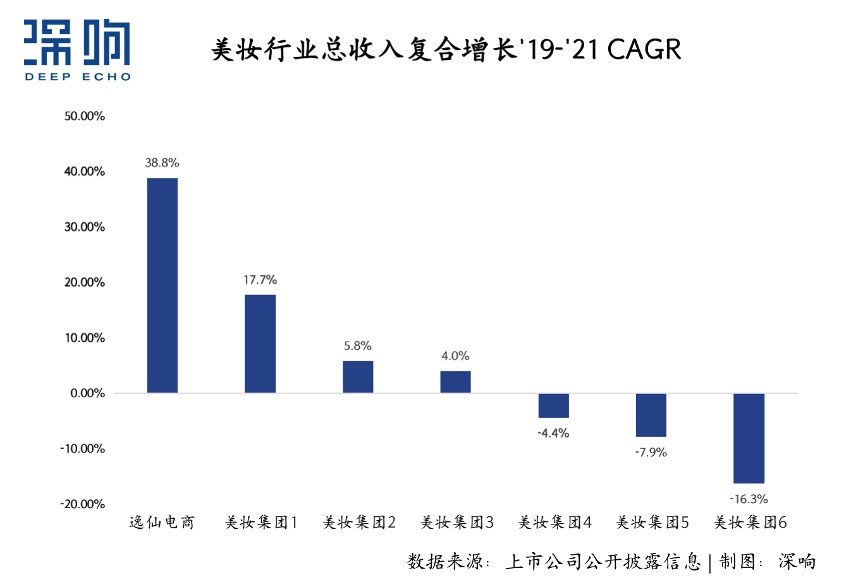

以新消费的典型领域美妆为例。当下的流量环境和一级市场融资情况已不再支持随便有个概念、拿个单品就能做的新品牌快速突围,行业整体已从“冲量”走向了“提质”的新阶段。而作为赛道内已经跑出来的玩家,逸仙电商是个合适的观察样本,其近期发布的2021年第四季度及全年财报也进一步验证头部消费公司思路的转变——理性增长,进入产品驱动、品牌驱动的「第二阶段」。

回归理性增长

理性是极为必要的,毕竟关于逸仙电商的一些“忧虑”点依然存在:

首先是2021年逸仙电商的净亏损达到了15.47亿元,亏损问题依然未解决。尽管近些天受到美股市场的一些政策和环境影响,中概股全线飘绿,但逸仙电商的股价确实也是在财报发布后有了明显的跌幅。

不过财报中另外几个数据,也体现出逸仙电商“有忧但也有喜”的一面:

- 2021年,逸仙电商营收达58.4亿元,对比2020年的52.3亿元营收,同比增长11.6%;

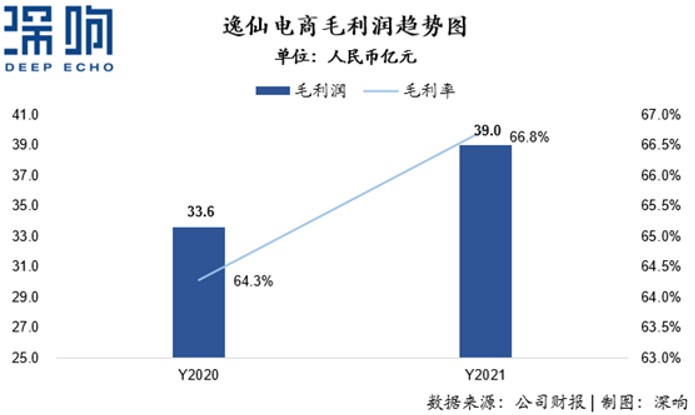

- 受益于护肤品类快速成长、品牌力持续提升,公司全年毛利率同比增长2.5个百分点至66.8%;

- 2021年公司运营成本55.2亿元,2020年运营成本为60.5亿元,同比下降8.7%;

这一组财务数据有不少信息量——

第一,逸仙电商的收入端还在增长。

这在当前这一环境下已属不易。事实上,受疫情影响,美妆行业整体增长放缓。据国家统计局数据,2021年全国化妆品零售额的增长主要只集中于上半年,且环比增速逐月下滑,下半年同比增速降为个位数。

行业整体承压状态下,巨头也难避开影响——自2020年以来,欧莱雅、雅诗兰黛、资生堂等美妆集团及国内美妆企业的营收大都有所下跌;2021年部分公司的营收才在逐步恢复或是小幅超过疫情前水平。

既要在这一承压的背景下生存,还要面对新消费的高度竞争,逸仙电商能够成为行业内少数实现营收持续增长的美妆企业,一定程度上可以证明其能力。

第二,在彩妆之外,逸仙电商有了护肤这一快速成长的品类,并带动毛利率提升。

从财报数据来看,逸仙电商护肤板块全年营收同比增超360%,在公司总营收中的占比由4.0%提升至21.3%。客观来看,当外界仍只关注“营销”这一标签时,逸仙电商正在做的事显然更多。

从彩妆到护肤,多品类的跨越其实对企业有很高要求,即便是选择最高效的“收购”打法,也需要企业有前瞻的眼光看清市场趋势。

近年来随着消费的升级,美妆护肤赛道的一大趋势就是高端化,特别是疫情期间,高单价商品在中国市场上还显现出了逆势增长的趋势。另一大趋势则是“功效为王”,依据发达市场历史经验,护肤品类的发展历程整体是“基础护肤—高功能性护肤—医美”,而国内市场正处于“高功能性护肤-医美”这一阶段。

2021年,逸仙电商完成收购法国科兰黎与EVE LOM两大高端护肤品牌,也因此抓住了美妆品类高端化的大趋势。在去年双11期间,逸仙电商护肤版块销售额同比增长超400%,高端护肤品牌首年双11总销售额破亿元。旗下高端护肤品牌法国科兰黎破天猫国际记录,而EVE LOM开卖两小时的销售额就超越2020年双11的总销量。

在功效护肤赛道,逸仙电商旗下也有DR.WU达尔肤这一定位“医师专研”的品牌。在去年,DR.WU达尔肤全年销售额同比增长6.7倍,其王牌单品杏仁酸精华也拿到了天猫双11酸类产品的第一名。

逸仙电商在创立初期就已经确定了多品牌、多品类的公司发展战略。放眼海内外,这一从单品爆品期进入多品牌品类并进的路线其实也与雅诗兰黛类相似。

在初创期,雅诗兰黛依靠几款产品打开市场,并在“大单品策略”下站稳脚跟。而后,雅诗兰黛一步步形成了包含美妆、护肤、香水、美发在内的全品类多品牌矩阵,全面覆盖差异化的消费者群体,其化妆品帝国也随之成型。

雅诗兰黛已经做出了榜样,而逸仙电商正踩着已被验证的路线。

此外,值得一提的是逸仙电商毛利率的提升,也体现出其运营效率的提升。更高的运营效率,意味着企业有高效决策和优化资源配置的能力,一定程度上也是其拥有行业竞争力、能够实现长期稳定发展的佐证。

产品驱动+品牌驱动

客观来说,消费环境不佳、一些玩家的恶性竞争、营销内卷以及国际美妆巨头醒悟后开始的密集投入……种种不利因素都意味着国货美妆正在面临相当严峻的考验。但在这些考验面前,逸仙电商仍然保持着谨慎的乐观。

逸仙电商创始人、董事长兼CEO黄锦峰表示:“目前行业面临较大挑战。消费需求疲软,竞争更加激烈,行业平均促销折扣及营销投入攀升。尽管如此,公司全年销售收入和毛利率实现了增长。未来,我们将基于现有的三大板块品牌布局,抓住这波市场调整期的机会,同时减脂增肌,加强精细化管理及提升经营效率,做好长期作战的准备。”

想要走出困难的逸仙电商,也已经明确了两条要趟出的突围路径:其一是做产品驱动的科技美妆,其二是用品牌驱动建立心智壁垒。

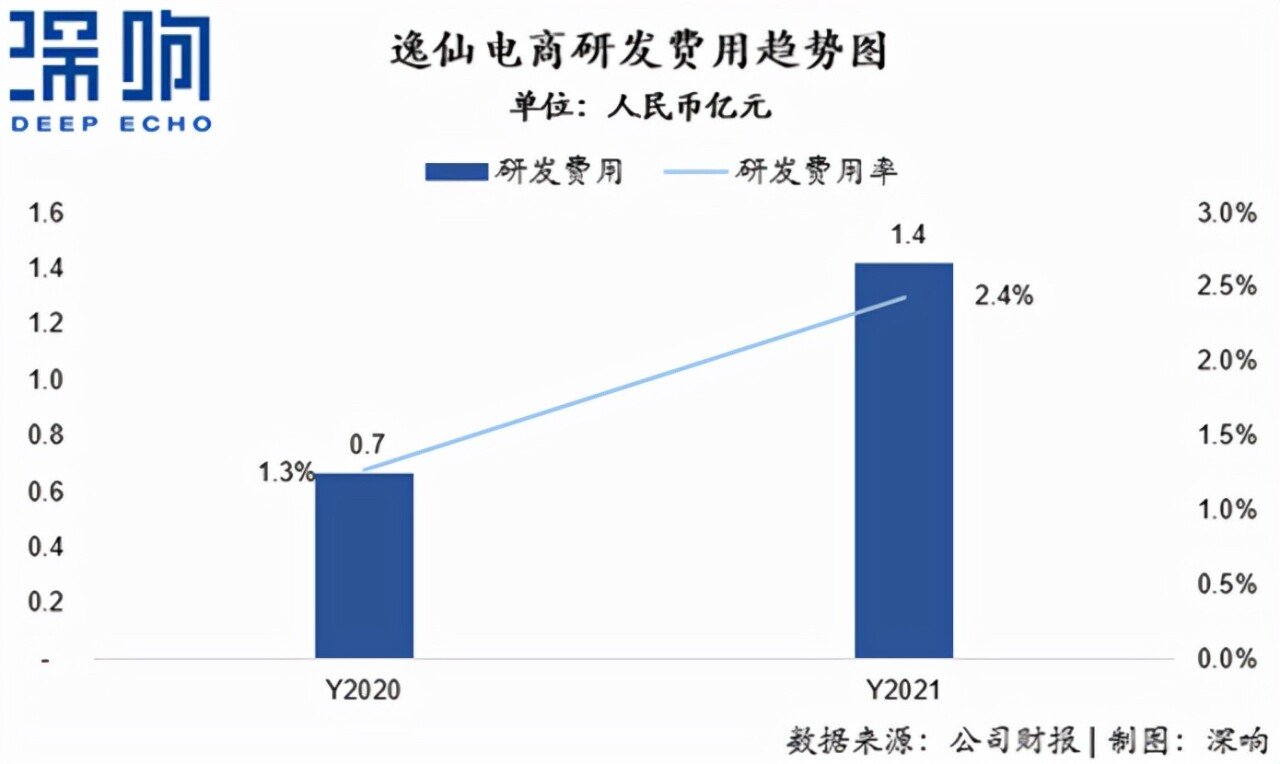

第一条“产品驱动”的路径,对逸仙电商的研发硬实力提出了高要求。

就当前来看,逸仙电商2021年全年研发投入超1.42亿元,同比增长113.5%,占营收比达2.43%。对比行业真实数据,逸仙电商的这一投入水平放在国内,属于国货美妆集团的头部;与全球各大公司相比,其研发水平也可以持平。截至目前,逸仙电商在全球范围内拥有118项专利,专利数量同比增长71%,其中包括39项发明专利(部分正在转让过程中)。

数字背后,逸仙电商持续投入打造的逸仙Open Lab开放型研发体系正在发挥重要作用。该体系通过与中科院化学研究所、华中科大国家纳米药物工程技术研究中心、森馨科技集团等海内外多家知名机构建立深度合作,意在提升公司在基础研究、产品应用及功效检测等方面的能力。

Open Lab的研究成果,目前已通过多个技术创新应用成果落地,例如与中科院化学研究所共同研发的SmartLOCK™斯玛络锁妆技术,已应用于完美日记「珍珠」锁妆散粉,并获得WWD BeautyInc Awards国际美妆产业大赏年度彩妆新品大奖。同时,Open Lab的阵容也还在持续扩充:在2021年进博会上,逸仙电商宣布与上海瑞金医院、科丝美诗、莹特丽三家国内外知名科研机构及上下游合作方正式签约。

第二条“品牌驱动”的路径,则是需要逸仙电商直面新消费的最大争议点——究竟该怎么做营销。

从财报来看,逸仙电商2020年的营销费用为34.1亿元,2021年依然上涨至40.06亿元。这一现状下,逸仙电商确实也必须要有更“清醒”的思路——公司在投资者电话会议说明,由于全行业竞争对手加大营销投入而导致了营销费用水位提升。公司在2021年已经优化了营销投入结构,减少短期效果类支出,增加中长期品牌建设投入,并将持续坚持这个方向。

有增有减,而非“大水漫灌”式铺开,聚焦于品牌建设的策略从其营销打法中已有体现。继2020年官宣周迅为全球品牌代言人之后,2021年完美日记代言人家族又增加了新生代实力演员刘昊然,两位具备“国民认可度”的代言人主要将带领品牌升维,打破“网红”刻板印象。

此外,在去年完美日记也在上海时装周上亮相,与《时尚COSMO》推出“中国姑娘实力出色”一系列主打中国女性之美的创新内容,并开展了“创美人生”公益彩妆培训课堂等,帮助品牌的知名度及美誉度持续提升。

根据独立第三方市场调研公司数据显示,完美日记品牌2021年净推荐值NPS达到21%,比起同行业第二名高出一倍,也比第二名国货品牌高出超过12个百分点。作为逸仙电商旗舰品牌的完美日记,其品牌已经立了起来。

回看整个美妆行业的发展,从曾经的线下专营店,到后来的电商平台、内容社交平台等等,更早抓住渠道红利的品牌总能够获得一次跃迁的机遇,但也总背负着「网红」的标签。

从「网红」到「长红」是每个国货美妆的必经之路,走过这条路当然也不会是个轻松的过程。渠道红利转瞬即逝,品牌要把握更多才能建立起核心竞争力,包括顶层战略、运营水平、产品力、品牌力、市场拓展等等。

但当行业回归有序和稳增,增长空间必然会留给实力选手。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。