编者按:本文来自微信公众号 真探AlphaSeeker(ID:deep_insights),作者:李新笛,创业邦经授权转载。

2019年,云集头顶“会员电商第一股”登陆纳斯达克。因为其商业模式由社交驱动,与2018年刚刚在美股上市的拼多多类似,因此当时的市场中出现了许多诸如“云集或许是下一个拼多多”的期待。

但云集上市后的业绩却让市场失望了。2019及2020全年,云集的营收持续下滑,多个季度亏损。其股价一度低于1美元,市值从辉煌时期的32亿美元跌落到今年3月17日的2.24亿美元。去年10月,云集收到纳斯达克退市警示函——云集在2022年3月28日之前的美股收盘价至少连续10个交易日达到每股1美元或以上,才可能不被退市。

3月17日美股盘前,云集发布了2021年财报:

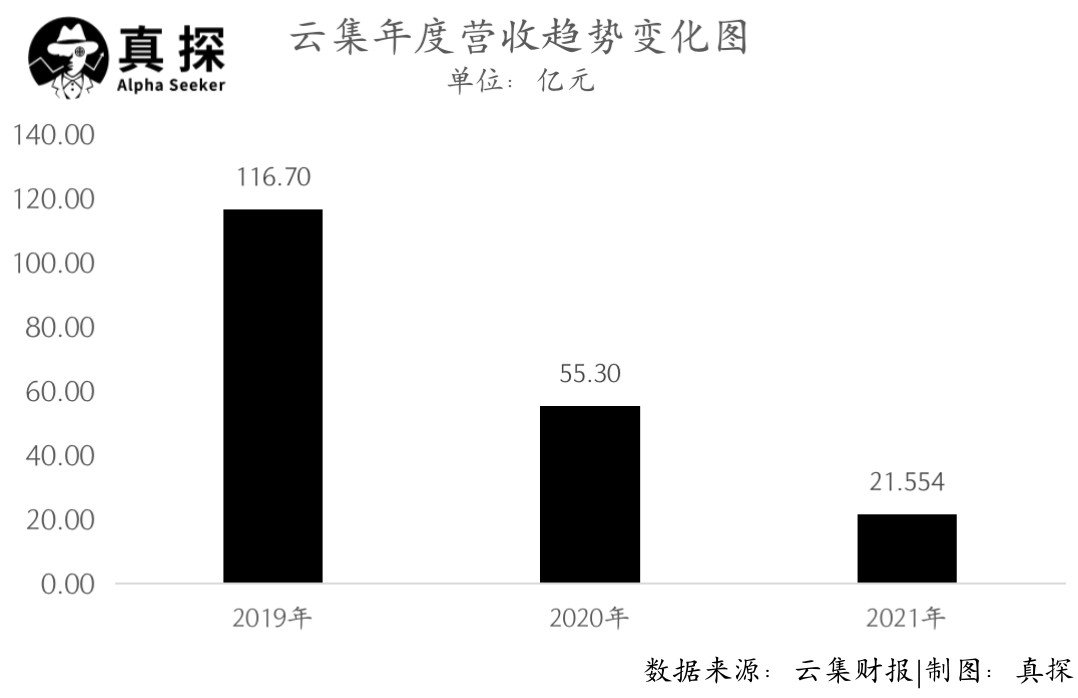

2021年第四季度,云集的营业收入为4.71亿元人民币 (若无特别注明,以下单位均为人民币),上年同期为13.27亿元;2021年全年,云集的营业收入为21.554亿元,上年同期为55.303亿。

2021年第四季度,云集实现non-gaap净利润7100万元,上年同期净亏损6310万元;2021年全年,云集实现non-gaap净利润1.882亿元,上年同期净亏损5330万元。

尽管实现盈利,但云集如今的营收规模和整体业务情况已与三年前大相径庭。

01 营收逐年下降

从成立之初至今,云集的商业模式在不断变化。

刚成立的云集为了拓展市场,实施了激进的超出三级的分销模式。尽管其从2016年开始进行整改,但2017年5月,杭州高新技术开发区市场监督管理局认为云集微店存在“入门费”“拉人头”和“团队计酬”等行为,合计罚没超958万元。

2018年10月,云集宣布从社交电商向会员电商转型,对标Costco。同时为了实现盈利,云集从2019年第一季度开始,将部分品类转为第三方商家经营,导致公司整体营收自2019年开始逐年下降。

2021年,云集的营业收入为21.554亿元,同比下降64.5%,财报中解释的原因是公司为了提高盈利能力而优化了供应商和商家的选择。

云集此前的业务主要分为三部分:一个用户交199元或者购买对应的礼包产生的费用是会员业务收入;注册成为会员之后开始卖货,平台从中拿到的佣金是商品销售收入;同时,云集还邀请第三方商家入驻平台,云集从其销售额中获取的佣金,这部分为商城收入。不过,云集2021年财报中公布的业务从四个变为三个,其中会员业务直接被归为“其他收入”中。

分拆各个业务来看,2021年,云集收入的最大来源商品销售业务营收为17.989亿元,该业务营收同比下降62.8%;商城收入为3.218亿元,营收则同比下降46.30%,降幅相对较小;其他收入为0.346亿元,同比下降65.70%。

其中,云集近年来发力的第三方商城业务,在总营收占比中不断提高——从2019年占比2.7%到2021年的14.9%。云集的第二增长曲线有了起色,但其业务的核心支柱还是商品销售服务。

此外,被归入其他收入中的会员业务,在2021年营收为490万,上年同期该业务营收4240万,而这一数字在2019年是7.77亿元。

会员制是云集电商的经营核心,平台通过吸引用户成为会员,并通过为会员提供奖励,激励其通过社交媒体进行卖货、拉新。从2020年1月开始,为了吸引更多人进入平台,云集放开会员注册,任何用户均可通过在云集APP上注册账户成为会员,并免费享受一年的会员权益,该措施直到2021年4月停止。

但无论从收入还是其他数据,会员业务的作用都在减弱。作为会员电商,高粘性的会员一直强劲推动平台业绩增长。但其复购率已经从2018年的93.6%下降到2021年的80.4%。另外,在2021年财报中云集并未公布交易会员数量等会员数据,其2021年GMV也并未出现在财报中。

02 盈利的烦恼

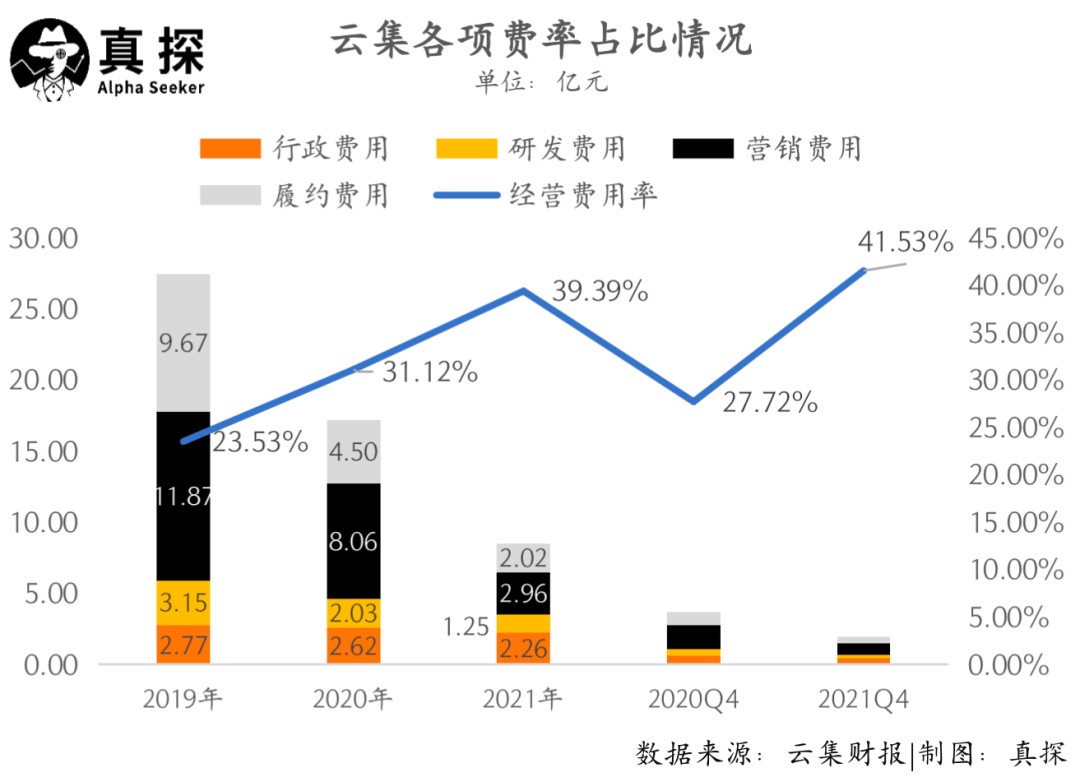

自上市以来,云集总会面临亏损的困扰。这两年,“提高经营效率”成为云集财报中的关键词,而它试图通过削减成本和费用,来实现这一目标。

首先,云集自2019年以来因为商品销售收入下降,成本也在不断下降,这导致其毛利率逐步提高,2019、2020和2021三年的毛利率分别为20.7%、28.76%、37.67%。

费用方面,云集的履约费用、营销费用、研发费用和行政费用都在2019至2021年期间不断下降,2021年这四项费用的降幅分别达到55.1%、63.3%、38.4%和13.7%。2021年四项费用的下降分别是因为商品销售和第三方商家佣金收入的降低、会员管理费和商务拓展费的减少,以及各项业务收缩而导致的相关员工数量减少。

不过,在各项费用大幅度降低之时,云集在2019至2021年的经营费用率却在逐年上升,分别为23.53%、31.12%和39.3%。具体来看,云集的研发费率和行政费率在三年中持续上升,而履约费率在2020年短暂下滑后,又在2021年和2021年四季度分别上升至9.37%、9.87%。而云集2021年的营销费率则从14.57%下降到13.73%。

不过,2021年四季度云集在营销方面投入却增长迅速,其的营销费率上升到16.56%,高于上年同期。

2021年,云集扭亏为盈,实现经营利润0.174亿元,经营利润率为0.81%,上年同期的经营亏损达到0.975亿元;不按美国通用会计准则实现调整后净利润1.882亿元,去年同期净亏损达到5330万。同时,云集2021年的调整后净利率达到8.7%,高于2019年0.03%的净利率。

在全年实现盈利背后,云集在2021年四个季度均已实现盈利。

尽管如此,2021年云集在二级市场的表现一直很低迷,其股价在很长一段时间内不足1美元。香颂资本执行董事沈萌认为,市场情绪负面的主要原因在于市场对于其长期发展持负面态度。利润改善并不一定源自于业务结构的优化或主业经营,“否则不可能在营收断崖式下跌的同时取得更多的利润,除非是其原本的很多业务可能存在赔本赚吆喝。”

03 规模与利润怎么选?

经过这些年的调整,云集渐渐摆脱“传销”污名,但它曾经期望成为如Costco的梦想似乎也未有实现。如今的云集,成为了一个集会员电商、货架式电商、直销模式为一体的综合性电商平台。APP首页上,直播和会员福利入口已经从从主页面底部栏撤掉,改为“分类”和“购物车”。

云集近年来在发力直播带货,但从现状来看,云集的直播带货热度并没有那么高。据北京商报报道,今年3月6日、7日晚间8点左右,云集直播排名前列的直播间如“雪饼”“傲颉旗舰店”“魏黎凌”的在线观看人数不满100人。其直播入口从主页底部栏撤掉,也能说明该业务对整体业务的影响不足。

此外,在发力电商业务以外,云集也一直在打造自有品牌,包括护肤品牌素野,以及主打蛋白粉、益生菌等产品的自有品牌“尤妮美”,食品品牌李霸天等,并通过云集电商以及淘宝等渠道进行销售。通过直接与代工厂合作推出自有品牌,有助于帮助云集降低经营成本、提高经营效率。

云集虽将触角伸至各处,但结果还尚待观察。

云集打造的自有品牌“李霸天”IP 图源:官网

对于云集来说,大环境更是一层迷雾笼罩。

放眼行业,云集曾经的社交电商同行很多过得并不好——除了贝店转型做导购电商,阿里、京东、小米和腾讯旗下的社交电商也相继关闭,包括淘小铺、东小店、有品有鱼和小鹅拼拼。云集需要自己继续摸索发展道路。

而大电商行业竞争激烈,也挤压了云集的生存空间——各大平台电商和直播电商占领巨大的用户基本盘,它们价格更优、售后服务相对较好、物流体验更佳,这些是云集如今所难以媲美的。

面对市场质疑和不友好的大环境,云集陷入了一种两难的境地。要规模还是要利润?鱼与熊掌恐难兼得。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。