作者丨吴中雪

编辑丨信 陵

图源丨摄图网、insider

“套房一上线就卖光了,订了个海景房,16万美元(2人)。”

上周,一位生物科技投资人预订了皇家加勒比刚刚下水的世界最大邮轮“海洋奇迹号”的环球之旅。全程275天,65个国家。没抢到的套房定价30万美元/人。

两年前,这位投资人押注的生物医药公司在香港上市。现在,面对市场的颓势,他决定给自己放个大假。

这位投资人的经历是过去两年中国生物医药行业从疯狂到冷却的一个缩影。

这一切始于2018年4月,港交所修订主板上市规则,新增第18A章《生物科技公司》(简称“18A”),允许未有收入、未有利润的生物科技公司提交上市申请。15月之后,大陆科创板开闸,利好创新药公司上市。两大新的出口催生了生物医药创业公司前所未有的IPO和融资潮。

根据创业邦旗下睿兽分析的数据,截至3月11日,共有49家18A生物科技公司上市,融资超过1100亿港元。

这类公司大多采用一个相同的新药研发模式VIC。这个词是英文Venture+IP+CRO的缩写,意思是风险投资+知识产权+研发外包。最常见的形式就是风投(包括政府)支持有海外大型生物制药或技术公司的海归在中国创业,对标国外IP进行快速的“跟随式创新”,满足本土市场需求。

遗憾的是,造富之旅并没有转化为行业的持续繁荣。

上市企业出现大面积破发,股票交易清淡。传导到一级市场,风险资本对生物医药创项目的热度大减,走到后期的创新药公司,只能寻求打折上市。

以港交所为例,49家18A公司中,仅有10家公司股价没有破发,破发比例高达80%,最高跌幅已经超过80%。再以两岸三地上市的百济神州为例,其2018年港交所上市首发价为108港元,现在为125港元左右。股价虽未破发,但已较去年278.6港元的最高价被腰斩有余。

“有的股票价格已经跌到当初A轮的估值,一天的交易量不到100万港币。”这位投资人告诉创业邦。

在这位中国生物医药投资人的眼里,疫情久久不去、地缘政治风险凸现,企业发展达不到预期。香港,大陆、美国市场的Biotech企业都面临同样的困境,同时各有各的难题。

的确,美股市场的生物科技股的走势同样令人悲观。

根据交易所的数据,2011年,美国只有10家生物技术公司上市,2021年超过100家,但涵盖年轻生物科技股的指数XBI则从一年前的147美元暴跌至80美元。

众所周知,美股市场近两年持续火爆,为何生物医药股逆势下行?

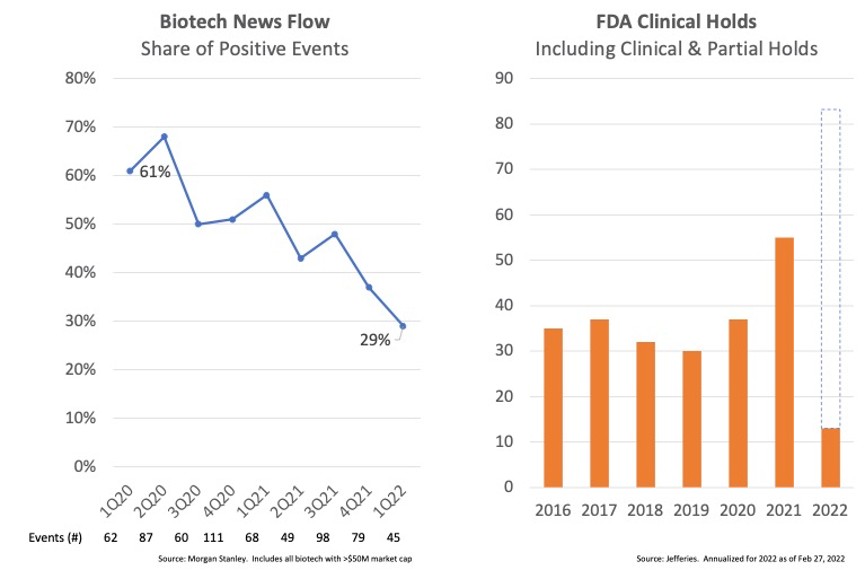

投资银行Jefferies Group分析师Michael Yee认为是生物技术公司本身的问题。他援引了摩根士丹利的数据:中小型生物技术股(SMID-cap biotech)的正面新闻事件的百分比已从2020年初的60%下降到2022年前两个月的不到30%。

那么,抛开外部原因,这些美国的生物医药企业究竟发生了什么事?有哪些因素导致了生物技术市场如今的消极情绪?

近日,美国风险投资家Bruce Booth博士在个人博客LifeSciVC上撰文(Biotech Bears: Jumping A Lower Bar Or A Higher One?),详细阐述了自己的观点。

Bruce Booth博士2005年加入美国知名早期风险投资机构Atlas担任合伙人,专注于新药和治疗平台的发现和开发。他有牛津大学分子免疫学博士学位和宾夕法尼亚大学生物化学学士学位。

在他看来,过去十年,生物技术投资门槛降低,创新门槛升高及游戏规则的改变是三大主要原因。

资本门槛降低

过去十年,生物技术领域风险资本爆炸式增长,初创公司往往能够拿到大量资金,快速地推进临床管线。随着估值的提升,企业的资本成本降低了。自2013年至2021年,除了几次市场小插曲,基本是良性循环,这带来巨大的资本流动、更大额的融资轮次,数百家中小型公司上市及更大的梦想。然而随着资本的充裕,整个行业的总体投资纪律松懈,投资质量下降。

行业负面新闻事件率的增加,一定程度上也部分反映了投资纪律的放松:风险更高、质量更低的投资,应该带来更高的失败率,以及需要几年时间才能完成给定的研发时间表。过去几年,我们看到了很多临床还没上的创新药融资故事,一些企业可能临床数据没有发生根本变化,就火速拿到一轮接一轮融资,这无疑是一种赌博。

创新门槛变高

生物医药是一个高度竞争的行业,每一种新药不仅要与其他潜在的新药竞争以获得关注,而且还要与每一种先前获批的药物竞争。

业内有个说法,创新药低垂的果实基本摘完。新药的疗效必须超之前的标准,而新的疗法往往更难。

Bruce Booth博士举了临床阶段生物技术公司Kodiak Science的例子作为说明。该公司专注于研究治疗慢性高流行性视网膜疾病的新疗法,其候选产品KSI-301被寄予厚望。然而,前不久公布的临床2b/3试验结果显示,KSI-301在治疗湿性年龄相关性黄斑变性病人改善视力方面和对照aflibercept(阿柏西普,制药巨头拜耳的全球畅销眼科药物)相比,显示出非劣效的主要终点,也即不及后者。

受此消息影响,Kodiak Science当天开盘即暴跌80%左右。这从某种意义上再次说明了初创公司面临的挑战越来越大,因为超越前辈是非常困难的。

在Bruce Booth博士看来,监管门槛也越来越高了。更重要的是在细胞和基因治疗等新兴领域,创新的审评门槛实际上并没有很合理。目前只有少数基因疗法进入了临床三期,获批上市的疗法更少。临床安全问题,以及耐药性问题只能随着工作和时间的推移,不断收集数据才能获得相应的经验。然而,许多负面新闻事件包括试验数据、安全问题、CMC(生产和质量)问题以及监管问题,都突出反映了未来每一种新的治疗方式要证明其价值,都必须面对这些挑战。

游戏标准变了

不要再套用过去的标准。在华尔街的眼里,并没有什么一定的标准,过去的游戏标准已经改变了。

2021年2月,市场对生物技术的预期达到了不切实际的高度,许多股票的价格表现堪称“完美”。然而随着市场下行,在越来越悲观的市场背景之下,即使是“好的”数据或“积极的”新发布的数据也会带来负面的反应。如今,客观利好的数据遭遇股市下行压力的例子也数不胜数,数据变得并不重要,因为对于许多公众投资者来说,游戏已经改变了,况且已经离他们的高位线太远了。

未来发展前景

当下更重要的是未来如何发展。Bruce Booth做了三种假设。

第一种,如果你认为负面消息的增加更多是统计上的异常,或者只是重置预期的问题,而不是真正的科学或临床质量问题,那么你可能会认为的“回归均值”就没事了。然而,考虑到现在的情绪如此黯淡,Bruce Booth怀疑这至少在一定程度上是正确的。就像摆动得太远的钟摆一样,市场可能会回归到合理的预期,来欣赏客观良好的数据,并奖励给患者带来进步药物的企业。

第二种,如果你认为负面消息主要来自“标准变低”的论点,那么你可能会兴奋地看到市场正收紧钱包。随着时间的推移,更少的资本、更严格的投资纪律,可能会给公开市场带来更高质量的产品,但这需要一定时间来淘汰掉不太健康的公司。

第三种,如果你认为是“创新标准变得更高”,那么唯一可持续的前进道路是变得更聪明——通过击败其他疗法,并投资于更好的科学和医学来取胜。这就需要要么在竞争不那么激烈的空间做新的押注,要么在竞争激烈的空间,用更智慧的临床试验设计来证明自身的差异化。要做到这一点,还需要超越市场和FDA审查人员设置的门槛。

总体看,Bruce Booth对未来还是乐观的。一是市场上仍有大量资金关注新兴的生物技术创业公司,融资速度也没有减缓的迹象。长远来看,他相信市场会恢复到一个更积极的状态。“因为存在大量未满足的医疗需求,而这些需求只能通过生物技术公司的创新来解决。”

对那位中国投资人来说,他未来一段时间的策略是持续支持自己资产组合里的那些已经显示出商业能力的项目,。“不投新项目了。现金流有大问题的老项目也算了。即使新募到钱也不投,好钱不救穷。”

不过,这位投资人也观察到一些心态更积极的同行。“大机构看得长远一些,会更多关注合成生物学,基因治疗这些距离二级市场比较远的领域。”

他说,企业经营出现问题是正常现象,是整个行业“成长中的烦恼”,中国生物医药行业的发展大势不改。“我还会回来的”。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。