编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权转载

5月27日,拼多多公布2022财年一季度财报,总营收为238亿元,同比增长7%,归属普通股东净利润录得26亿元,和上一财年同期的29.05亿净亏损相比进步巨大。

在财报和市场大盘的拉动下,以拼多多、阿里巴巴和京东为首的电商板块上周后两个交易日全面反弹,阿里周四一度暴涨近15%,拼多多周五则以15.19%的涨幅收官。

然而,在欣喜之余,拼多多这份财报的表现依然不乏忧虑之处:营收增速较去年同期大幅放缓,营收结构依然呈“单腿支撑”状态。此外,根据未来智库统计的数据,上一财年阿里、京东和拼多多单AAC维系成本分别为92、68和56元,三大巨头的获客成本都在持续上升。

当流量红利消退,进入下半场的电商三巨头,无疑都需要为自己筹谋后路。

营收、用户增长全面放缓,拼多多驶进“减速带”

北京时间5月27日,拼多多公布2022财年一季度财报。在价值研究所看来,拼多多的一季度成绩单有亮点,也有不足:营收、净利润、用户规模等多项数据虽然都保持增长,但增速已明显放缓;利润率虽然算不上出类拔萃,但成本结构进一步优化;营收结构没有太大变化,商品销售业务表现不及预期……

但总的来说,在经历了中概股史上最严重一轮暴跌之后,拼多多仍能维持增长,已经值得欣慰。至于财报中存在这些新老问题,相信集团高层也在思索解决之道。

1、总体数据:营收、利润双增,连续四个季度实现盈利

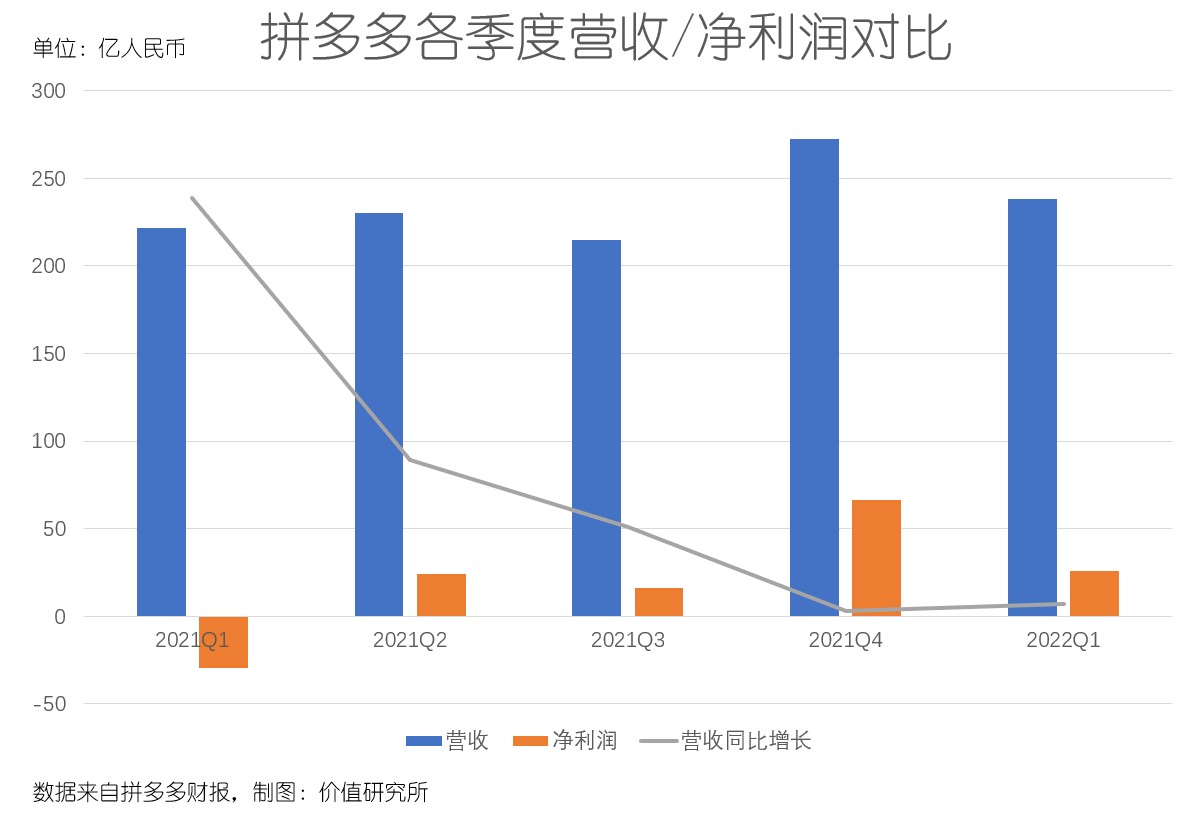

先看整体经营数据。一季度,拼多多总营收为238亿元,同比增长7%;利润方面,该季度经营利润和归属普通股东净利润分别录得22.54亿和26亿元,和上一财年同期的29.05亿净亏损相比进步巨大。

当然,以增长速度而论,拼多多和阿里巴巴、京东等竞争对手一样,都已进入减速慢行阶段。历史数据显示,2021财年四个季度拼多多营收分别为221.67亿、230.05亿、215.06亿和244.1亿元,同比分别增长239%、89%、51%和3%。和去年同期相比,拼多多营收增速显著放缓,且连续两个月增长率都在个位数。

相比之下,利润端的进步更大。截止今年一季度,拼多多已经连续四个季度实现盈利,此前三个季度净利润分别为24.15亿、16.4亿和66.2亿。

利润率方面,数据显示,拼多多一季度经营利润率为9.1%,结转毛利率为69.9%,后者同比提高18.4%个百分点,进步尤为明显。将时间轴拉长也可以发现,自从去年二季度以来,拼多多毛利率就出现一波持续反弹,现在已经基本回到疫情前水平。

在营收增长放缓的情况下,拼多多的净利润和毛利率还能持续改善,无疑是得益于成本结构的优化。

2、成本结构:营销不再为王,继续加码科研

拼多多成本结构最大的变化,在于营销成本的下降和科研投入的增加。

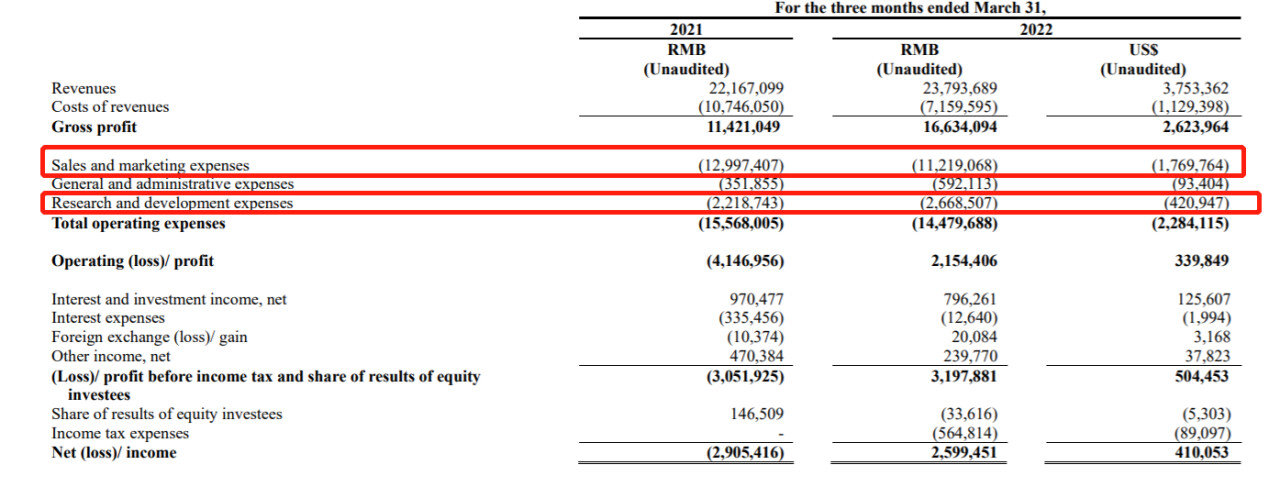

根据财报数据,拼多多一季度营销费用为112亿,同比下降14%,营收占比也从去年同期的59%下滑至如今的47%。虽然和上个季度的23%相比,一季度营销支出的降幅不算太突出,但值得欣喜的是,在持续削减营销支出的情况下,拼多多用户增长并没有停滞。

数据显示,截止今年3月31日的12个月里,拼多多活跃买家数为8.82亿,同比增长7%,环比增长1.5%;截止一季度末,拼多多MAU为7.51亿,同比增长4%,环比增长2.5%。

对比起上一季度,这一系列数据都有明显进步:去年四季度,拼多多MAU为7.33亿,同比增长2%、环比下滑1.2%;核心电商用户AAC为8.69亿,环比近微增0.2%。

在上一财年的年报出来后,许多分析师和业内人士都认为拼多多的用户增长已经见顶,MAU、AAC同比零增长甚至下滑会成为日常。但从一季度披露的数据来看,似乎情况比预期的要更加乐观。再联想到拼多多不断压缩营销支出、减少补贴力度的新战略,能取得这样的成绩更加难能可贵。

再来看研发方面的情况。根据财报数据,拼多多一季度研发费用为27亿,同比增加20%,达到历史最高水平。此外,管理费用的上升,很大程度上也归因于研发团队增长带来的薪资、福利支出增加。

(图片来自拼多多财报)

以社交电商发家的拼多多,社交和流量曾是最大护城河,帮助其缔造了中国乃至全球电商行业最令人瞩目的增长神话。但时至今日,互联网上半场的流量法则行将失效,拼多多巨轮转舵迫在眉睫。

在不断加码研发的策略背后,我们也可以窥探到拼多多的转型路线——抛弃重营销轻研发的老一套,不再将流量视作唯一追求,依靠技术寻找全新增长空间。

决心我们是看到了,但想看到实际的效果,恐怕还需要更多的耐心。

业务线持续调整,拼多多意欲重构护城河?

从营收结构来看,拼多多目前依然无法摆脱“单腿走路”的局面。

根据财报数据,今年一季度拼多多在线营销及其他服务营收181.58亿,同比增长29%,营收占比高达76%,是最重要的现金牛和头号营收支柱。在此之外,商品销售业务营收仅录得4390万,同比暴跌99%;交易服务业务虽然营收同比大幅提升91%至55.91亿,但营收占比相比在线营销服务依然有很大差距。

翻看历史数据也可以发现,拼多多对在线营销服务的依赖从未降低。去年四个季度,拼多多在线营销及其他服务业务收入分别录得141.11亿、180.8亿、179.46亿和224.25亿,营收占比分别为63%、78%、85%和94%,几乎都是凭一己之力撑起拼多多大半壁江山。

众所周知,拼多多的在线营销服务收入主要来源于和交易额相关的佣金和营销费用,要依靠GMV和用户规模的不断增长来提供支撑。换句话说,虽然拼多多在研发上花费了很多心思和资金,也很想完成转型,但暂时无法放下对用户、GMV这两项数据的依赖。

不过从整体趋势来看,拼多多的目标还是很明确的:砍掉烧钱严重的边缘业务,聚焦在农业等核心领域,并将增长重点从C端的消费者转移到B端的商家资源上。

在过去这些年,依靠微信生态建立起的社交裂变模式和海量用户资源,一直是拼多多最重要的护城河。在最疯狂的2018-2020年间,拼多多在综合电商平台中的渗透率同比增速一直名列榜首,月均新增用户数在2020年春节期间达到峰值,重度用户规模接近1.2亿、平均活跃渗透率超过20%,超越京东直追淘宝。

但在此之后,随着阿里、京东相继推出淘特、京喜等针对下沉市场的电商APP,拼多多的增长神话也走到尽头。极光大数据的报告显示,截止去年四季度,拼多多、淘特、京喜三大电商APP的用户重合度超过85%。

在阿里、京东的步步紧逼、不断蚕食之下,拼多多的护城河已经不再稳固。这时候,抛弃营销、投身科研,寄托农业这条大热赛道孵化拼多多专属商家团队,成为其转型的希望。

最直接的证据就是,拼多多投向农业领域的研发资金和著名的“百亿农研”计划里,扶持商户这一条政策,都被重点标记。其中的重要成果,包括农地云拼体系、农货智能处理系统和正在搭建的商家直播产业链。

远的不说,光是进入2022年之后,拼多多就先后组织了“2022多多新国潮”、“多多农研大赛(第二届)”等专题活动,帮一线农户提供刷脸促销的机会。

以“2022多多新国潮”活动为例,拼多多提供了百亿流量包和10亿起步的专项资金,目标是扶持100个十亿国潮品牌和10个百亿新国潮品牌。而根据财报上提供的数据,截止一季度末,拼多多平台上总共有近4万款农(副)产品享受了百亿补贴制度提供的资金支持。

当然,有转型需求的不止拼多多,京东、阿里也是如此。

根据未来智库统计的数据,上一财年阿里、京东和拼多多单AAC维系成本分别为92、68和56元,获客成本都在持续上升;与此同时,这三家头部电商平台的活跃买家增长速度也都在放慢。

当流量红利消退,进入下半场的电商三巨头,都需要为自己筹谋后路。

电商行业的下半场:拥抱科技、修炼内功

好消息是,电商行业似乎已经熬过最艰难的时刻,逐渐回到正轨。

过去两周,拼多多、阿里巴巴、京东这电商三巨头的一季度财报已经悉数出炉。从股价表现来看,市场对它们的成绩相当认可。

三巨头股价在上周均以两连涨收官,阿里周四单日涨幅一度高达近15%,拼多多在周五公布财报后股价同样大幅拉升,最终收涨15.19%,创今年4月5日以来新高。其他诸如唯品会等垂直电商,还有大红大紫的跨境电商独角兽SHEIN,也都受到资本市场的追捧。

事实上,电商行业虽然无可避免地来到瓶颈期,但作为移动互联时代的消费刚需,其基本盘一直都在,阿里、京东和拼多多们已打下的江山也很难被颠覆。根据前瞻产业研究院统计的数据,2021年全国电商交易总规模超过40万亿,渗透率已经接近40%,较五年前翻了四倍。

而市场大环境适时回暖,无疑为阿里、京东和拼多多三巨头的转型创造了更好的条件。而这三大巨头的转型路线虽不完全一致,但原则是相通的:以自己的核心业务为基础,加大科技投入、修炼内功。

拼多多的路线前面已经做了详细介绍,核心就是农业,通过AI、云计算等高新技术助力农户和商家,提高产能、打造完整的上下游产业链。

至于京东和阿里,前者正围绕自营业务这个基本盘不断对外延伸供应链,打造愈发强大的生产、仓储和物流体系;和拼多多一样主要做平台生意的阿里巴巴,则采取双管齐下的策略,一边加大力度扶持淘系品牌,一边补强供应链下游短板、发力物流仓储等基建措施。

以供应链体系为例,从近期的动态来看,三巨头供应链的科技含量都在不断提高。

京东先后推出FBP、LBP、SOPL和SOP等仓促配送服务,并逐步普及预分拣子系统、终端系统和线上全自动化质控平台,其玄武系统已经将数字化武装到验收、上架、拣货、复核、打包、内配、盘点和移库补货等八大环节。

值得一提的是,在Gartner发布的2022年全球供应链排行榜中,阿里巴巴位居第25位,在中国企业中排名仅次于联想。和京东一样,阿里也在仓储物流、品控等环节下足功夫,刚过去的一季度,菜鸟端到端快消品智能供应链解决方案外部商户收入同比增长超过30%,体现了极强的增长潜力。

除此之外,在电商下沉的大趋势推动下,三巨头的智能化供应链也逐步普及到更多地区。

阿里的菜鸟自动化分拨、数智化分拣系统已经覆盖全国近5万个村镇一级行政单位,共同配送区域内也有150多个区县实现数智化作业。作为下沉市场的老玩家,拼多多也通过其农地云拼体系为农户提供智能化冷库、生鲜冷链物流等服务,提高商品流通效率、降低损耗。

毫无疑问,一直被诟病科技含量不足、只会追逐流量、争抢用户的电商平台,已经在慢慢改变,自我调整。而这一切改革,都只为了抢下一张通往电商行业下半场的船票——那或许就是一个科技为王,增长质量压倒增速速度的新时期。

写在最后

虽然接班黄铮已经快两年了,外界对于陈磊这位拼多多掌门人的认知还是停留在他过往的履历上:

他是国内一众互联网巨头中第一个从CTO转型为CEO的IT男,业务能力有口皆碑;他来自“互联网大佬之乡”福建,和张一鸣、王兴是同乡,如今他们的公司正在开展全方位的竞争;他还是一个被视为技术天才的奥赛冠军,在这支1996年赴匈牙利参赛的天才少年团中,另一个成员是“搜狗之父”王小川……

但撇开这些绚烂夺目的履历不谈,当人们谈论到作为拼多多CEO的陈磊时,依然很难找到一个鲜明的标签。和初代互联网大厂掌门人相比,陈磊也没有马云、刘强东那么光芒万丈,并不习惯站在人前挥斥方遒,更多时候都在埋头苦干。

但不得不承认,低调的陈磊和如今主动减速慢行的拼多多,也是绝配——告别高速增长、不再竞逐流量,转而主修内功的拼多多,正好需要学会沉下心来,为未来做投资。

正如前文所言,科研也好,农业也罢,都需要长期投入、细心耕耘和充足耐心。对拼多多来说,步下神坛不是末日,因为未来还能看到希望。就好像陈磊在确定接班黄铮一周年之际发表的那番宣言一样:

“在我接棒董事长的这一年,我们从‘营销’转向‘研发’,我很高兴看到这一转变正如期推进,这将为我们的长远发展打下坚实的基础。”

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。