编者按:本文来自微信公众号元气资本(yuanqicapital),作者洪小钦,创业邦经授权转载。

据元气资本整理,2008年至2022年四月份,亚马逊的对外投资事件共105起,涉及公司83家,其中云服务领域公司19家,占亚马逊对外投资公司的23%,另外占比较高的领域还包括金融、智能技术、文娱、零售消费、物流、机器人等。

在亚马逊过往投资历史中,现已IPO上市的项目共两个,一个是2021年11月上是的美国电动汽车研发商Rivian Automotive,亚马逊参投了其8轮战略融资中的3轮;另一个是2020年9月上市的美国癌症早期筛查服务提供商Grail(后被ILLUMINA以80亿美元收购),亚马逊参与了其9亿美元的B轮融资。另外,有25个投资项目成功进入了下一轮。

复刻AWS模型

据《财经涂鸦》消息,4月,亚马逊刚宣布成立10亿美元的亚马逊产业创新基金(Amazon Industrial Innovation Fund,以下简称“AIIF”),致力于投资改善供应链、物流技术和履约交付的公司。AIIF首轮欲投资的五家公司分别为物流仓储机器人制造商Agility Robotics、改善工作场所安全性的可穿戴安全技术研发商Modjoul、优化库存管理方案的AI视觉解决方案提供商Vimaan、仓库货架货箱搬运机器人制造商BionicHIVE和触觉机器人手臂制造商Mantis。据天眼查APP,AIIF现已完成对前两家公司的投资。

最早于2012年,亚马逊就开始关注物流领域。2012年3月,亚马逊以7.75亿美元收购了智能物流机器人研发商Kiva。2012-2016年期间,物流近乎淡出了亚马逊的投资规划,而到2017和2018年,亚马逊又连续为其旗下印度物流公司Amazon Transportation Services注资共3700万美元。而后2019年,亚马逊连续投资了5个物流供应链公司,其中包括外卖平台、仓储机器人、物流基础设施解决方案提供商等。而2020到2021年,或是由于疫情爆发的打击,物流对于全球来说都成了难题,同时也消失在了亚马逊那两年的对外投资活动中。那么为何今年又“卷土重来”了呢?

对于电商巨头亚马逊来说,让用户成功进行订单支付只是完成了整个销售流程的一半,让这些商品尽快成功交付到客户手上才算真正完成。而过去,亚马逊几乎完全依赖于UPS、FedEx和美国邮政服务(US Postal Service)等第三方快递公司,物流这一块业务是完全脱离公司掌控的。

物流费用一直都是亚马逊一项重要成本支出,2022年第一季度,亚马逊的物流费用为195.6亿美元,同比上涨14%,而第一季度亚马逊线上商店 (Online Stores) 的收入为511亿美元,与去年同期相比下降3%,通过同时对比从2020年至今的财报数据,我们发现,亚马逊的物流费用的增长速度一直要远快于其线上零售额的增长速度,其中疫情的爆发也是很大的影响因素之一。

为了加快配送速度,增强用户的购物体验,转化更多的用户成为Amazon Prime,亚马逊不得不在物流上加大投资力度,减少对第三方物流供应商的依赖。

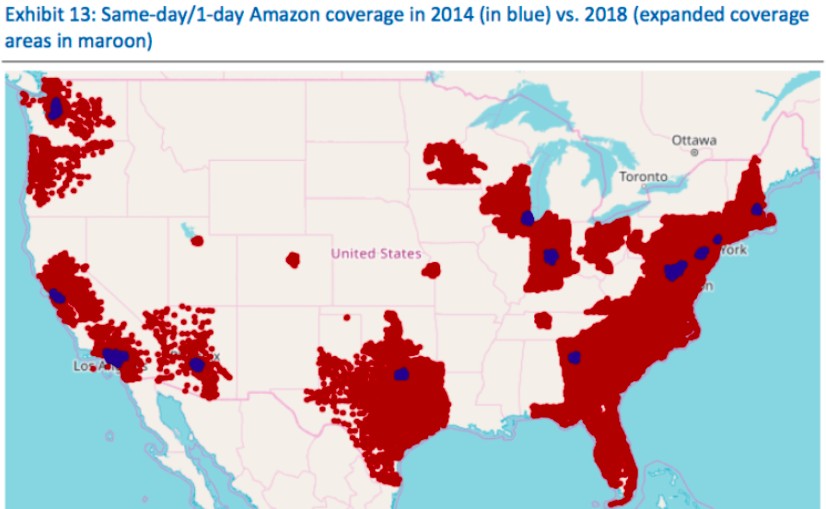

CNBC数据显示,从2014年到2018年,亚马逊在美国的物流基础设施规模增加了近3倍,并且到2020年也没有放缓的迹象,同比增长了50%。现在亚马逊超过三分之二的包裹是通过亚马逊物流(Amazon Logistics)来运送的,仅在2020年7月,亚马逊就发运了4.15亿个包裹。截至2019年,亚马逊为美国72%的用户提供当日或次日送达服务,较4年前显著提高。

2014年(蓝色)和2018年(红色)亚马逊当日达/次日达服务在美国的覆盖范围对比,来源:CNBC

这一发展趋势看上去似乎很熟悉,这与亚马逊的AWS(云服务)发展的逻辑类似。

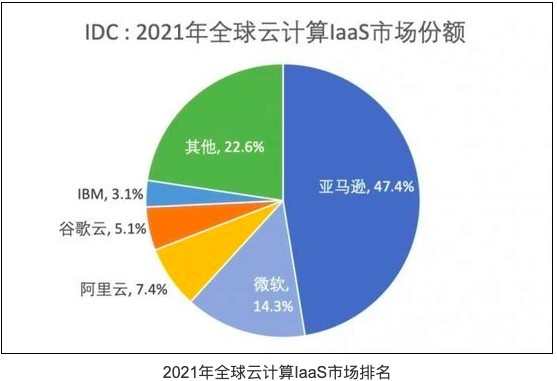

亚马逊除了主要零售业务外,它的AWS(云服务)业务已成为其最赚钱的业务。据亚马逊发布的2022年一季度财报显示,来自AWS云服务 (Amazon Web Services) 的收入为184亿美元,同比增长37%。就利润而言,亚马逊在 2022 年第一季度损失 38 亿美元,而去年同期的利润为 81.07 亿美元,一季度唯一保持增长的就是其AWS云服务部门。2021年,亚马逊就以47.4%的市占率远超其他互联网巨头,牢牢占领着全球云计算市场龙头的宝座。

来源:IDC数据

AWS最关键的需求方就是Amazon.com。AWS业务最早是在2002年推出的,当时它还是一项免费的服务,旨在帮助公司的开发人员在自己公司的网站上加入Amazon.com的功能。2006年,亚马逊推出第一个AWS产品Amazon S3(Simple Storage Service:简单储存服务),随后推出了EC2(Elastic Compute Cloud:弹性计算云),也就是亚马逊的服务器租赁和托管服务,这两种产品至今仍非常受欢迎。

亚马逊中国云科技的负责人顾凡表示,亚马逊作为一个大型零售公司去做云业务的首要前提是“自己有需求”,如果今天AWS对外的服务不存在,它对内需求依旧不会消失。

同样是从企业内部需求出发,AWS的逻辑模型或许将在不久的将来被再次复制,亚马逊物流或将成为下一个AWS。

京东带来的启示

谈及国内电商自建物流的代表公司,不难让人联想到京东。京东从2007年开始自建物流,2021年在港交所主板上市,2021年京东物流总收入达1047亿元,同比增长42.7%,其中来自除京东的外部客户收入达591亿元,同比增长72.7%,占总收入比例达56.5%。

与亚马逊相似的内需驱动的发展逻辑,京东从一开始就在做,发展到今天,京东坚持做物流已经15年了。

但早在京东自建物流的初期,市场上就围绕“自建物流的高昂成本”等问题进行过争论,一度更看好“电商+第三方物流”的合作模式。随着时间推移,自建物流的优势得到了市场的认可,其核心原因在于,随着用户对电商配送时效性的要求进一步提高,履约质量和效率正在成为电商竞争的关键。

要提升物流的时效性,最关键莫过于“最后一公里”的配送。京东物流已经在中国33个城市运营了43座"亚洲一号"大型智能仓库,2021年新增11座,它们深度覆盖二三线及以下城市,大大提升了偏远地区的配送时效。另外,去年京东物流在英国、美国、澳大利亚等6个国家新建自动化海外仓,全球保税仓及海外仓数量近80个。

亚马逊现还着眼于与美国各地即将倒闭或关闭的购物中心进行谈判,欲将废弃的百货商店改造为仓库。据Wall Street Journal消息,2020年,亚马逊与美国最大的购物中心所有者西蒙地产集团(Simon Property Group)进行谈判,但至今还未有实质进展。

“最后一公里”的配送成本不断增高,消费者越来越期望免运费,零售商和物流供应商则越来越多地在承担这些成本,因此物流流程必须不断优化来缩减这方面成本。京东和亚马逊都选择布局科技来实现更高的效率,这种布局一方面是通过自研+外包的方式,另一方面则是通过战略投资来发现、扶持优秀的物流科技公司。

在数字化运输方面,去年,京东推出国内首批无人配送车,特别是在疫情期间,有效减少了人与人接触传染的风险。而在无人配送和自动驾驶上,京东于2020年和2021年分别与厦门金龙和北汽集团达成战略合作,通过合作伙伴在汽车领域的无人驾驶技术实现京东无人配送车的交付和上线。

来源:京东物流官微

来源:京东物流官微

而亚马逊在近年的对外投资中,也不乏对无人驾驶技术的投资:去年6月,亚马逊收购人工智能无人驾驶技术研发商智加科技;2020年以12亿美元收购无人驾驶汽车研发商Zoox;2019年参与Aurora的B轮融资。

早在2013年,亚马逊就开始探索“最后一公里”无人配送的可能性,前后推出了Prime Air原型无人机和六角形混合动力无人机。亚马逊六角形混合动力无人机在2021年获得了美国联邦航空管理局(FAA)的许可,却在同年6月发生严重安全事故,导致亚马逊的无人配送业务经历9年发展至今仍未实现商业化。

但其近两年在无人驾驶技术和电动汽车领域一级市场的频繁出现,或是预示着不久的将来,亚马逊将改良其无人配送机为无人配送车,迎合疫情时代的同时进一步提高其配送效率。除了自动驾驶之外,亚马逊投资的电动卡车制造商Rivian,这家公司正在努力在2024年底前向亚马逊交付10万辆电动货车。

在“货”上,京东物流在诸多"亚洲一号"大型智能仓库中利用自动导引车AGV和先进的机器人技术,提高了仓储工作环境的安全性和效率。而这一点也正是亚马逊刚成立的AIIF所想要达到的目标。

靠自建平台「干掉」第三方平台

随着亚马逊自身的货运能力越来越强,首当其冲的将会是亚马逊原本依赖的第三方快递公司们。

据RBC Capital Markets数据估计,如果亚马逊继续扩大其物流网络,公司可以将最后一英里的配送成本降低20亿至60亿美元。据CBinsights数据,FedEx于2019年取消了与亚马逊的合作关系,其原因之一为FedEx在同年8月披露,亚马逊只为其贡献了总营收的1.3%,而同年美国邮政单从亚马逊就收获了16亿美元的利润,占其全年总收入的近1/10,同时亚马逊也占了UPS约13%的销售额。

亚马逊的货运合作伙伴大多常年受益于这家零售巨头公司,亚马逊物流的独立无疑是对第三方物流公司的巨大打击。

此外,其他的零售巨头也纷纷主动“卷”进独立物流的浪潮里。

例如疫情爆发以来,沃尔玛也在积极寻找更快更方便触达消费者的方式。它随后推出了Walmart+,作为亚马逊Prime的直接竞争对手,Walmart+为用户提供无限制的免费送货、折扣燃油价格和移动结账等服务,其价格约为100美元/年。截至2021年9月,已有3200万美国家庭使用该服务。

与亚马逊不同的是,沃尔玛主要专注于通过合作实现增长,而不是内部开发或投资。2020年8月,沃尔玛宣布与配送服务商Instacart合作,在美国部分市场试行当日送达服务。据财经涂鸦消息,2020年年初疫情爆发后,Instacart一年的订单数量增长了500%,平均每笔订单的消费金额增加了35%。据彭博社引用的YipitData数据,截至2021年12月,Instacart占生鲜、杂货配送市场的52%。

2021年是供应链初创企业融资规模创纪录的一年,数据显示,2021年全球共产生789笔交易,融资总规模达到410亿美元。

若是亚马逊能够将其物流业务打造成下一个AWS业务,供应给外部零售商,这些供应链初创企业难免也会面临竞争风险。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。