创业邦最新获悉,专注于为中国另类资产投资提供服务的金融信息科技公司——执中,于近日发布《中国私募股权二级市场白皮书2022》。本报告联合北京股权交易中心、上海股权托管交易中心、中国投资协会创投委、北京基金业协会共同发起。

白皮书依托执中ZERONE的独家数据,作为基础数据库,梳理2010年-2021年间备案基金的合伙人工商变更记录,进行股权穿透分析,筛选出共计1515条、覆盖1174只基金的私募股权二级交易记录进行分析,调研及访谈超过70家机构,最终重磅推出这份报告。

2021海外私募股权二级市场概况

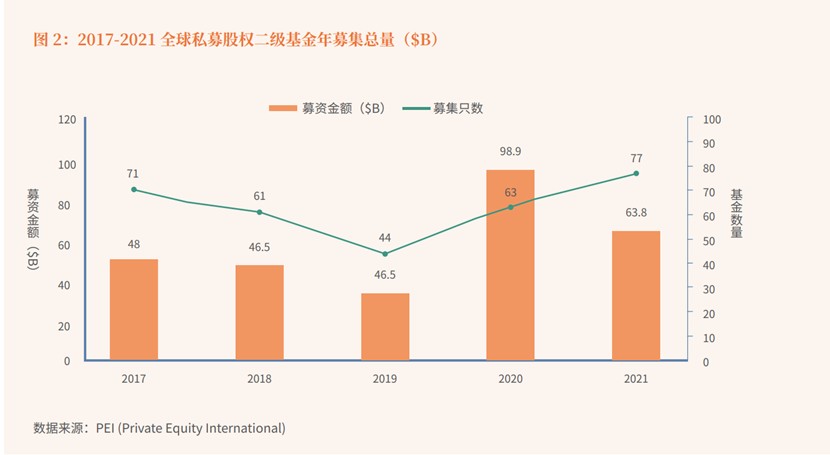

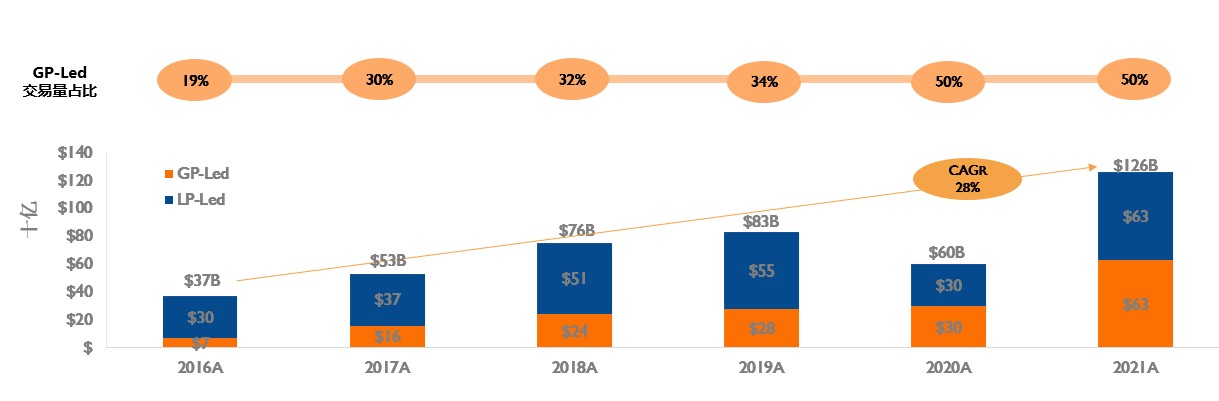

白皮书结合海外数据对过去一年海内外S基金的发展态势进行了对比分析。伴随着2021年海外市场宏观经济趋于稳定,稳定的宏观经济和不断上涨的股票市场再次推动海外私募股权二级市场高歌猛进,交易量创下了历史新纪录。海外多家机构的的统计数据显示,海外私募股权二级市场交易额远远突破了1,000亿美元大关。根据 Lazard发布的最新报告,2021年全球私募股权二级交易额达1260亿美元,较2020年的600亿美元增长110%。以往由LP主导的私募股权二级交易也悄然发生变化,GP主导的交易占比从2016年的19%,逐渐攀升至2021年的50%,LP主导和GP主导交易各占据半壁江山。

图1:海外私募股权二级市场交易分析

(数据来源:Lazard-sponsor-led-secondary-market-report-2021)

2021年中国私募股权二级市场概况

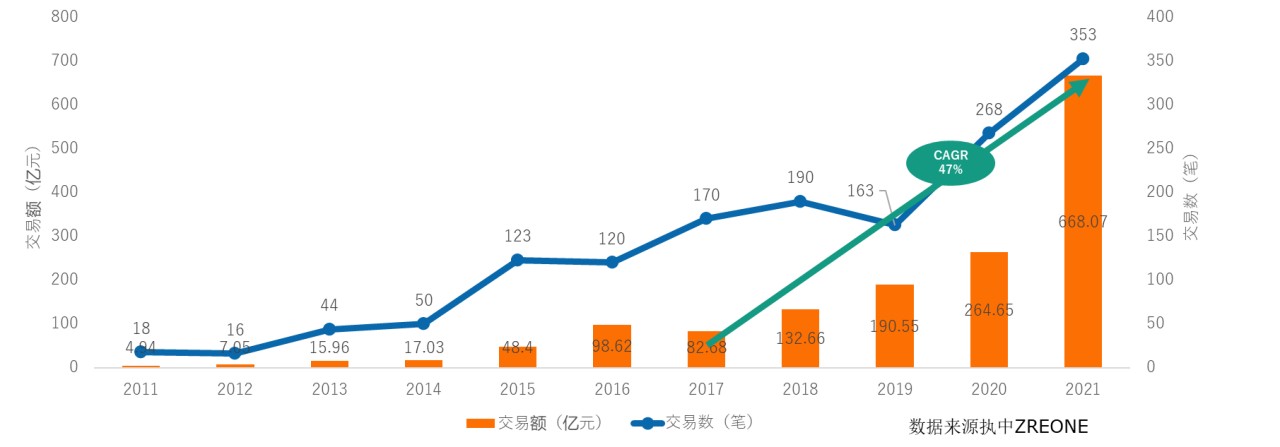

2021年,中国私募股权二级市场经历多年的探索期后正式步入高速发展阶段。根据执中ZERONE数据显示,2021年全年,中国私募股权二级市场累计发生交易353起,覆盖337只基金,可获知的累计交易金额达668.07亿元。相较于2020年全年264.45亿元的交易金额增长达153%,近5年复合增长率达47%。

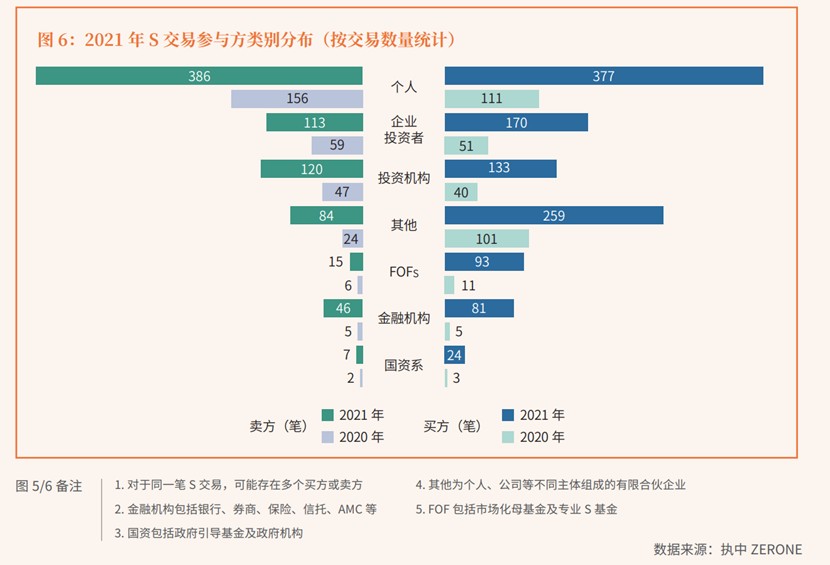

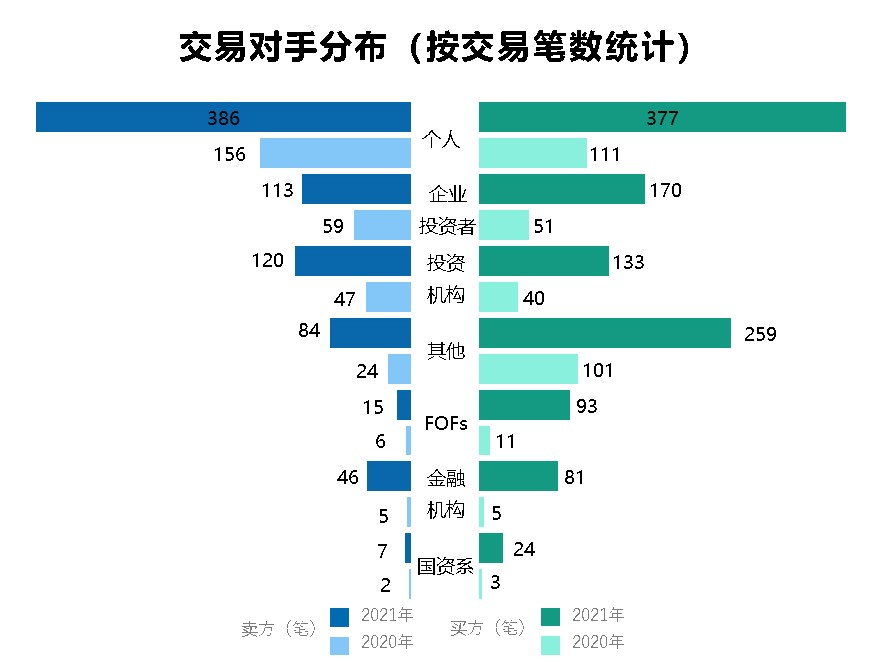

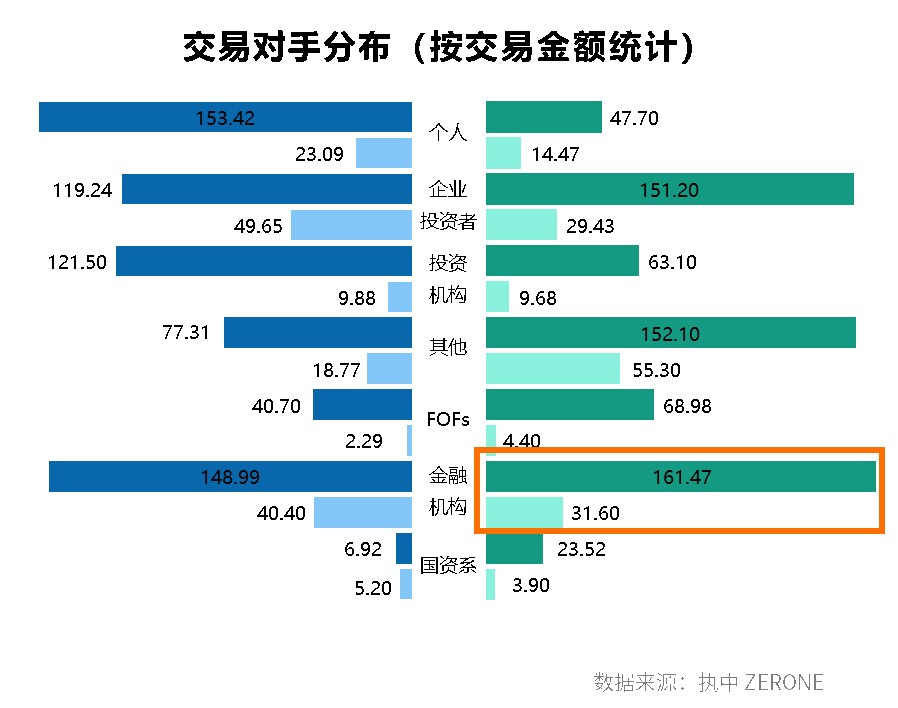

金融机构起势,形成最大买方增量

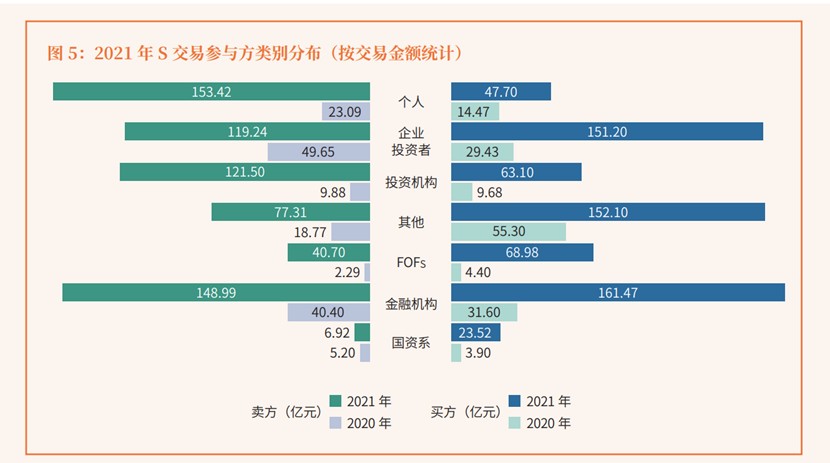

2021年的私募股权二级市场交易中,个人以及企业投资者等非机构投资者仍为活跃的交易参与方。从交易数量统计,无论是作为买方还是卖方,两类投资者的交易数量占比都最高。金融机构成为2021年私募股权二级交易市场的重要组成部分。据执中数据显示,金融机构作为买方的交易达到81起,交易金额达到161.47亿元,交易笔数是2020年的16倍,交易金额是2020年的五倍。

金融机构作为买方的交易增量主要与两方面因素有关:一方面,近年来国家先后出台多项政策鼓励金融机构进入私募股权投资市场,各地政府也在积极推动私募股权基金份额流转。另一方面,各类金融机构另类资产投资战略也正在悄悄地进化和演变。存量的基金份额由于久期短,非盲池,能够降低投资风险,S 基金在净回报和净 IRR 方面的平均表现要高于一般私募基金的平均表现,已经逐渐成为金融机构重要的资产配置类别。

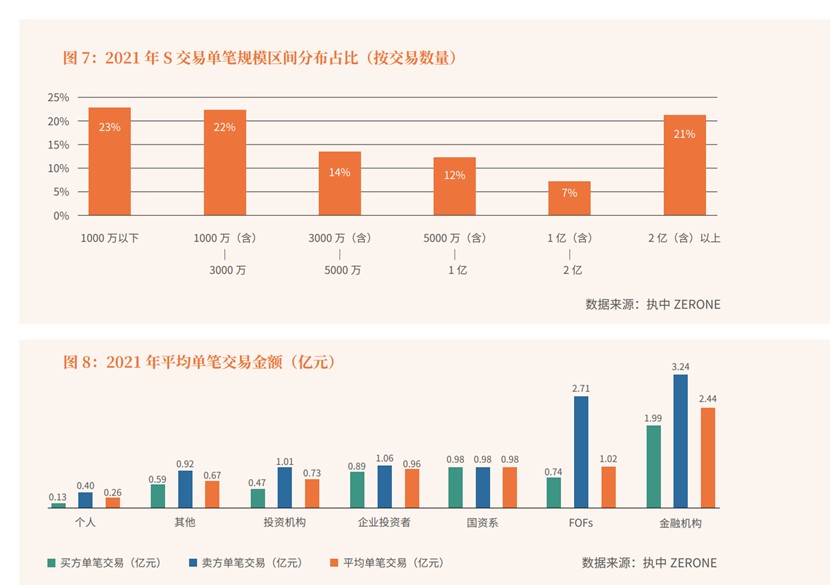

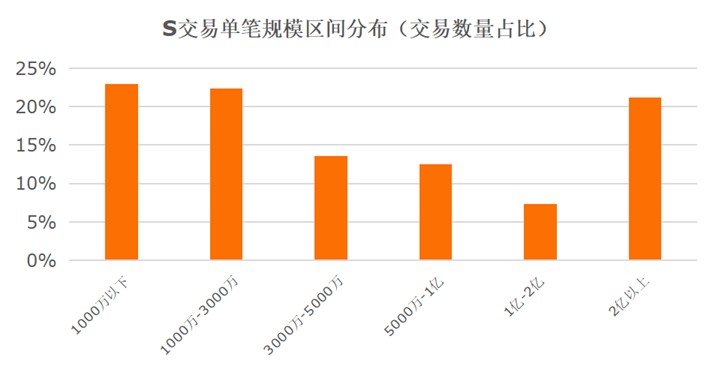

单笔规模区间呈杠铃型结构

从交易数量来看,2021年私募股权二级市场单笔交易3000万以下的占比45%,其中,个人LP是主要的参与交易方;另一端,单笔交易超过2亿的占比达到21%,由今年增量较大的金融机构与FOFs所贡献。中间层3000万-2亿区间合计占比33%,各类LP参与占比较为平均。

数据来源:执中ZERONE

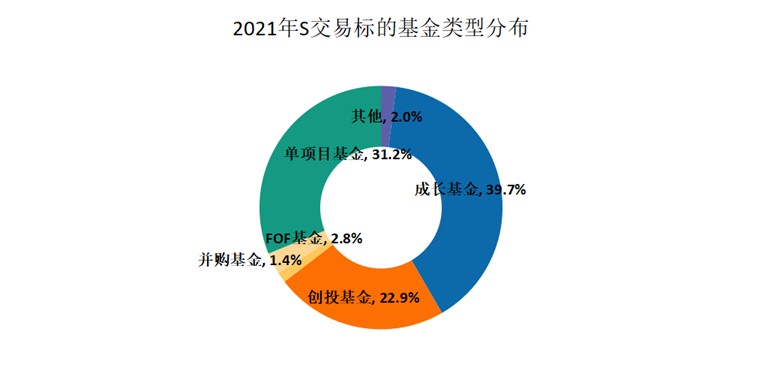

成长基金备受青睐,单项目基金成为独特的风景线

2021年私募股权二级交易中,交易标的中成长基金(PE),创投基金(VC)与单项目基金合计达到整体交易量的94%。其中,成长基金占比约40%,单项目基金占比达31%。成长基金以中后期投资为主,被投企业发展阶段更为成熟,退出预期更强,因此更受投资者青睐。单项目基金标的确定、易转让、较少管理费用的优势或许是其能占据重要一席的原因。

数据来源:执中ZERONE

标的资产覆盖主要热门赛道

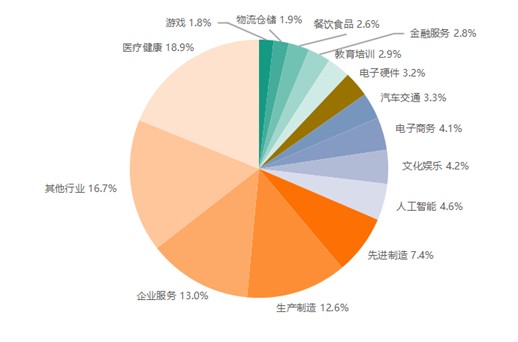

从交易标的所在的行业赛道来看,2021 年 S 交易所涉及的底层项目总体均衡,覆盖了一级市主要行业与热点赛道,其中医疗健康、企业服务、 生产制造、先进制造、人工智能分别排名前五。

数据来源:执中ZERONE

2021年中国私募二级市场的新格局:

在亮眼成绩的背后,浮现而出的是S市场新交易,新结构,新组合,新渠道下的新格局

“新交易”由传统LP份额转让为基础延伸至复杂的GP-led重组交易引领;2021年市场上出现多笔GP-主导的复杂交易。

“新结构”为金融机构规模下场与专业FOF及S基金的买方资金增量为首,主动承接投资合适存量资产;

我们发现2021年金融机构投资S的资产有些共同的特征。

资本颇为充足且呈上升态势,单笔交易的规模较其他类型的S投资机构来说需要更大。

金融机构作为专业的投资机构配置了比较专业的私募股权投资团队,目前在S市场的交易数量投资的标的类型基本集中在LP份额和单项目,但有部分金融机构已可以驾驭含有大量底层资产的母基金份额的受让。

银行、保险、信托、券商、AMC都分别受到银保监和证监会的监管,所有的金融机构都对合规性非常重视。

在合规的前提之下,这些机构会有不同的偏好,但整体上大家都对DPI有一定的期望,对盲池部分的占比设有一定的门槛, 偏好要求国家重点支持的科技、医疗、新能源等等。

“新组合”市场交易标包含为成长基金、创投基金、单项目基金, 并购基金及各类投资机构与不同行业阶段底层资产有机形成的基金组合。

“新渠道”由政策支持下的多地交易所生态与专业中间服务链条构建。2021年北京股权交易中心及上海股权托管交易中心相继进行份额转让交易工作。 根据北京股权交易中心的信息,完成21单基金份额转让交易,交易基金份额37.41亿份,交易金额34.02亿元,完成12笔基金份额质押业务,规模达15.68亿元。上海私募股权和创业投资份额转让平台共有8单份额完成挂牌,挂牌份额总计达到8.82亿份;已成交5单,成交总份数为8.24亿份,成交总金额约为8.40亿元;2单基金完成份额展示;并为1单1.5亿份的境外基金份额转让提供交易见证服务。

创业邦关注S市场,此前曾发表一篇“GP主导S交易将为中国市场新趋势”方向的文章

如下为创业邦摘录《中国私募股权二级市场白皮书2022》内的部分图片