编者按:本文来自微信公众号 奇偶派(ID:jioupai),创业邦经授权转载,头图来源摄图网

今年618似乎有些不一样。

2021年薇娅因偷逃税从此被全网“禁声”,本以为能顺理成章成为直播平台超级巨头的李佳琦,却在今年6月3日直播间突然中断,其微博也停留在当日晚间“内部设备故障无法直播”的解释。618已过,李佳琦什么时候能复播,谁也不知道。几乎同时期,辛巴和罗永浩也接连宣布退出直播行业,将转向其他战场。

至此,直播界“四大天王”消失。

2022年618,也成为首个淘宝、抖音、快手三大平台四大超级带货主播集体缺席的一场“失声狂欢”。

纵观全网数据,今年618期间全网交易总额为6959亿元,相较于去年618的5784.8亿元,同比增长约20.3%。综合电商平台天猫、京东、拼多多的交易总额为5826亿元,较去年同期仅增长0.7%。其中,天猫依然稳居首位。

再来看看主播带货数据,辛选当家花旦“蛋蛋”以15.96亿元的带货总额排名618带货榜第一。但相较于2021年618期间薇娅的59亿元和李佳琦54亿元成交额,仍有天差地别。

来源:星图数据

本文主要研究:

1、在这个超级头部主播“集体缺席”的618,品牌们过得还好吗?

2、曾经新锐品牌赖以一战成名的超级头部主播坑位没有了,它们真的很受伤吗?

3、没有薇娅李佳琦,品牌们有什么新玩法?

没有薇娅李佳琦,美妆产品很受伤

李佳琦、薇娅等超级头部主播的退场,对今年618品牌们的整体经营到底影响有多大?

根据星图数据给出的全网销售额品类排名,家用家电以879亿元的战绩位居榜首,其次是美容护肤产品销售307亿元,运动户外产品销售249亿元。

除了美容护肤品和香水彩妆品两大品类,其他几大品类的销售额相较于去年同期都有不同程度的增长,增长最高的品类洗护清洁类的涨幅甚至达33.7%。

来源:星图数据

美容护肤和香水彩妆作为往年大促期间最热销的品类,今年618期间全网销售额分别下滑至307亿元和103亿元,同比分别大跌了18.9%和22.1%。

这种大品类上的下滑,一方面受到了疫情当下,美容护肤和香水彩妆作为非日常生活必需品,消费者主动减少购买的影响;另一方面,也极大地受到了今年618薇娅和李佳琪双双缺席的影响。

作为曾经的直播带货“一哥”“一姐”,李佳琦和薇娅的带货品类中,彩妆和护肤类产品占比一直较重。

李佳琦的抖音账号的介绍为“涂口红世界纪录保持着,战胜马云的口红一哥”,淘宝则直接显示“美妆主播”。去年618期间,共有百余个美妆产品进入李佳琦直播间,在今年5月26日李佳琦首场618美妆活动中,也是应接不暇的美妆品牌身影。

不过,虽然没了薇娅、李佳琪的助力,但与去年618同期相比,各品牌们在榜单排名上并未有太大变化。

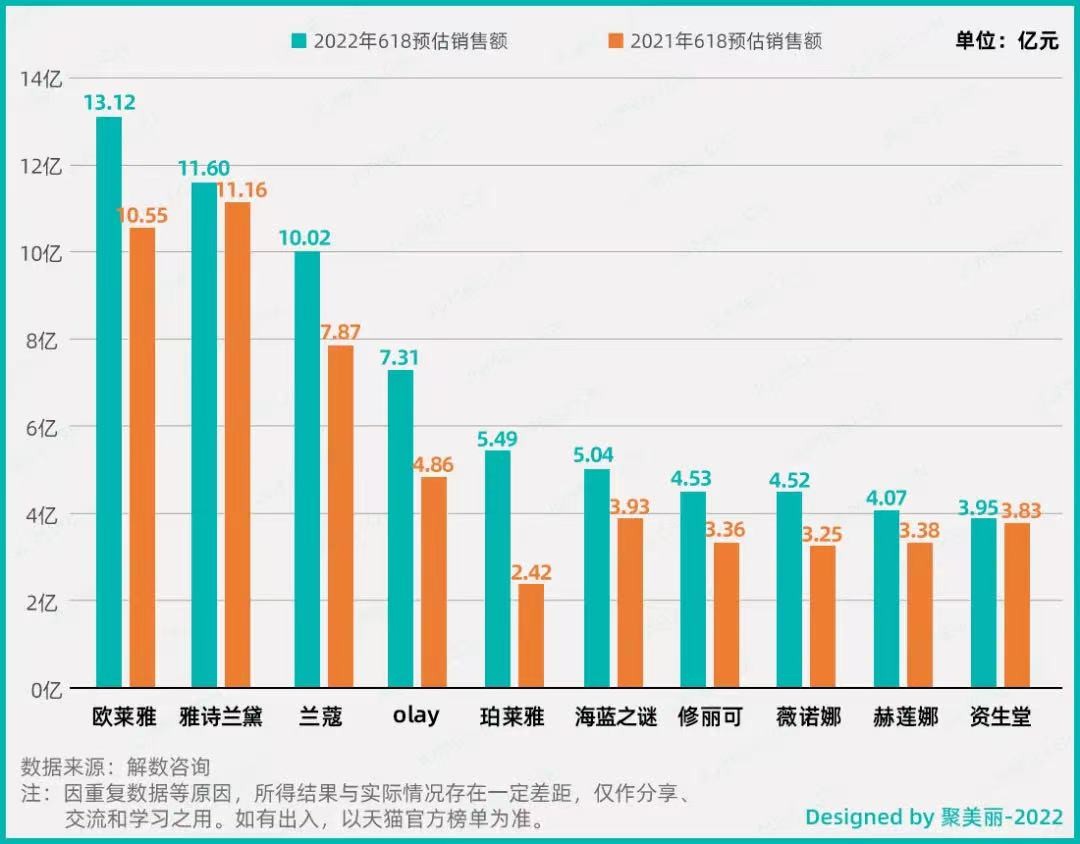

具体到美容护肤品类中的品牌,外资大牌牢牢占据绝对市场份额前五位置。只是去年第五名的SK-II被资生堂替代,前三仍然是欧莱雅、雅诗兰黛、兰蔻。

2021年和2022年美容护肤品类前五排名对比/来源:星图数据

其中,去年双十一与薇娅李佳琦发生冲突的欧莱雅,凭借“买一赠一”的对折优惠活动,继续蝉联第一。据相关媒体报道,截止到6月20日,欧莱雅在天猫实现了超13亿元的销售额,还有雅诗兰黛和兰蔻也进入“10亿元俱乐部”,而国货品牌珀莱雅和薇诺娜则分别以5.49亿元和4.52亿元跻身第五和第八。

香水彩妆榜单前五中,国产品牌表现亮眼。花西子、珂拉琪和完美日记分别位列第二、第三和第五。对比去年,完美日记下滑四个名次,花西子依然不变,珂拉琪作为新锐品牌成为“新晋小花”。

来源:星图数据

整体来看,今年618期间超级头部主播的缺失,对美容护肤和香水彩妆有所影响,同时新锐品牌错失“出头”良机,但似乎并未给整体电商直播和全品类带来实质性的伤害或较大影响,各大电商平台仍然保持了销售数据的同比上涨,不少生活必需品类商品甚至收获了一个大丰收的618。

我们不禁思考,薇娅李佳琦这样的超级头部主播,对于品牌主和平台真的那么重要吗?

新锐品牌错失“出头”良机?

虽然从整体来看,超级头部主播的集体缺席并未给平台带来很大影响,甚至对于一些大牌来说,也没有伤筋动骨。但是,今年618,再也没有前几年新锐品牌蜂拥而出的盛况了。

是李佳琦、薇娅等超级头部主播的缺席,让很多新锐品牌失去了“发声”亮相机会吗?

在业内有个说法:5000篇KOC试用种草+2000个KOL问答+李佳琦、薇娅=新品牌爆火。这个公式,不无道理。

如果说,头部主播于成熟知名的品牌而言是“锦上添花”,那么于一个刚诞生的品牌而言,则是它在广泛的消费者中获取声量和认知度的最有力途径。尤其是在如今线上渠道成主流的趋势下,新锐品牌不如国际和国内的一些老品牌同时拥有线下百货等渠道,线上就是他们的所有。

例如,花西子就被称为是靠李佳琦“奶”大的品牌,靠着李佳琦的流量加持,快速在国产品牌中脱颖而出。

仅2020年一年内,花西子在李佳琦直播间出现的次数达77次,且旗下产品在李佳琦直播间出现过和未曾露面过的销售数据,也是相差悬殊。据了解,花西子成立3年,销售额就做到了30亿元。

夸迪在2020年全渠道的GMV是1.6亿元,但在去年双十一预售当天,李佳琦上架的439种商品中,夸迪以3.34亿元的销售额居品牌榜首。因此,也有很多人说,夸迪的成功是从李佳琦直播间开始的。

如此看来,薇娅李佳琦等超级头部主播的集体缺席,对于想要在今年618大展拳脚的新锐品牌而言,确实是一记闷棍。

不过,想要单纯依赖薇娅李佳琦直播带货打出圈,对于某些新锐品牌而言可能只是饮鸩止渴。

第一、用户和流量的留存,是否能有效进入品牌私域流量池。

进入流量集中的大主播直播间,对于尚处于发展初期的新品牌而言,是一次很好的产品推广和品宣机会,一般能够带来一次性的大批用户购买和流量涌入。

但品牌也必须理解,从超级头部主播渠道实现的消费者单次品牌购买,更多是主播渠道依赖,消费者对于产品难以形成产品依赖。能有多大比例的用户有效转化为新品牌本身的忠实用户,实现复购,更多还是仰赖品牌本身产品力、服务力和运营力。因此,新锐品牌们需要注意的是,如何真正提高产品的内核,让消费者在主播直播间形成品牌认知度,加深自己在用户中的渗透率并实现有效引流和复购。

第二、超级头部主播的“全网最低价”的品牌损益值多少?

消费者之所以选择第三方主播直播间,其核心一方面是主播优秀的选品,另一方面则是大力度的“优惠”。因此很多品牌为了挤进薇娅李佳琪的直播间,不断压低价格,让渡议价权,有的品牌甚至直接“赔本赚吆喝”。

我们了解到,一家2020年成立的新品牌,当年一整年砸钱做直播干了5000万元的销售业绩,结果还亏损3000万。2021年,这个品牌继续砸钱做直播,到年底一盘存,业绩不但没增长,亏损反而更多。

主播对品牌的压价,甚至出现在一些知名大品牌身上。

2019年双十一,李佳琦突然取消了原定要直播的百雀羚产品。李佳琦当时给的理由就是,“我们要做就做最低价,不做就不要参加,没有信用的品牌方,不来就算了,以后合作靠缘分。”

2021年双十一,李佳琦同样在直播间喊话称:“品牌们如果要长期合作,就要把10月20日(预售期)最低价定住了,不要因为KPI没有完成就在双11放大额优惠券,对你的GMV没有什么帮助,还搞得我们的客诉非常多。”

同样在去年双十一期间,在主播直播间预售价429元的一款欧莱雅安瓶面膜,在品牌官方直播间却仅要257元,最终引得李佳琦和薇娅双方发布声明,称因巴黎欧莱雅面膜在其直播间价格优惠力度与此前承诺不符,将暂停与巴黎欧莱雅官方旗舰店的一切合作。

一位美妆行业专业人士就对我们表示,“很多品牌其实也是没有办法,被迫价格‘卷’起来。抛弃品牌价值,当作工业品来销售。”

所以,新锐品牌在选择进入超级头部主播打响知名度的同时,也要考量一下自身资金实力的厚度,能否支撑这样的“优惠”力度。

“挟流量以令诸侯”效应失灵

如今,回过头来看这个没有薇娅李佳琦这些超级头部主播的618,我们能更加理性地看待当前品牌方和带货主播之间的关系。在品牌方面前,主播们“挟流量以令诸侯”的效应在逐渐失灵。

去年双十一期间,薇娅李佳琪直播间发生的欧莱雅优惠力度事件,对品牌们来说,或许就已经是一个很好的警示和提醒。它让品牌方意识到,品牌的定价更多应该来自于长期耕耘产品的品牌本身,而不是一次售卖的主播。

而对于消费者而言,持续的超级头部主播效应失灵,也意味着消费者不必再去第三方主播直播间,在品牌自营直播间和官方旗舰店,也能享受到“全网最低价”。

在网红带货主播频繁翻车,同时品牌不再愿意支付高昂的坑位、佣金费用和价格让利的背景下,不少品牌方和平台都在主推品牌自营直播和中尾部主播。

据聚美丽和解数咨询联合提供的数据来看,今年618期间天猫美妆类目榜单前十品牌与去年相比,基本实现了增长。

来源:聚美丽

这个趋势也在很大程度上说明,没有了超头部主播的助力,品牌依靠自己的声量和营销模式,依然可以活的很好。

据我们观察和了解,今年618不少品牌自播间都承担起旗下产品的重要销售渠道,加大优惠力度、增加直播时长、IP项目和达人种草视频承接跳转设置等,以降低对头部主播的依赖,扩建品牌自己的私域流量池,增加用户粘性。

林清轩抖音快手电商负责人宋明哲认为,达人带货时代已经转变成品牌自播时代,自2021年下半年开始,很多品牌都开启了自播。

为了跟上618的大促节奏,早在今年4月,林清轩就已经将货盘、主播架构、活动提报等工作准备完毕。进入5月,由19人组成的直播团队已配备了全套直播设备,确保在天猫与抖音的直播能顺利完成。目前,品牌自播占比逐步达到了60%,剩下40%才是达人带货。

在现今“去头部”环境下,当网络流量和消费受众大盘不变时,其他直播间自然会被注入流量,再加上其坑位费、佣金等费用更低,品牌也会根据自己的定位和特色更多地去选择相匹配的中腰部主播合作。避免“将鸡蛋放在一个篮子”,分散风险,多广度传播,不失为另一种策略。

写在最后

这是第一个没有薇娅、李佳琦、罗永浩、辛巴这些超级头部主播的618,从我们的观察和客观的数据看,各大电商平台和全品类的销售数据都没有受多大影响。

不过,从具体单品类看,一直都比较依赖薇娅李佳琦的美容护肤和香水彩妆品类仍然受到了超级头部主播集体缺席的影响,销量大幅下滑。

在这种整体的影响不大和单品类影响很大的差异之间,新锐品牌在今年618失去了借势超级头部主播的冒头良机。

理性地从长远来看,或许这种缺席和平凡,才是未来直播带货的日常。毕竟,我们买东西是过日子,不是造神观圣迹。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。