一边是不断上扬的业绩,另一边是加速逃离的大股东,这种矛盾的剧情发生在家用智能投影仪行业老大极米的身上。

日前,百度网讯和百度毕威宣布减持极米科技股份,这是过去三个月百度系企业第二次减持极米股份,而极米在今年3月3日才刚刚度过上市之后的12个月禁售期。

从最新财报来看,极米的业绩表现并不差,但就是无法赢回资本市场的信心。上一财年,极米营收、净利润同比大幅增长,毛利率也明显改善,市场占有率依旧遥遥突出。但鉴于国内的家用智能投影仪市场正处于发展期、前景一片光明,资本的加速逃离,相信还是主要归因于对极米的未来存在疑虑。

疑虑来自哪里?有两点值得关注。

一方面,随着越来越多的科技、电子巨头加大布局力度,老玩家也纷纷通过推出子品牌、向高端市场扩张等方式杀入极米腹地,后者统治地位预计将面临更大的挑战;另一方面,在竞品不断涌现之后,日渐丧失的技术和差异化优势,更加令人担忧。

尤其是考虑到严重的芯片荒以及本土投影仪厂商对德州仪器等国际巨头的重度依赖,加强自研技术变得愈发关键。

(图片来自UNsplash)

大股东百度加速逃离,业绩大爆发的极米也被嫌弃?

日前,百度旗下两家关联企业百度网讯和百度毕威宣布一项资本变动,两家公司拟合计减持不超过210万股的极米科技股份,占极米总股本的比例不超3%。

在资金交投向来十分活跃的二级市场,这种规模的股份转让不足为奇,更何况主角还是投资版图极其庞大的百度系企业。然而,仔细翻查历史数据就可以发现,这已经是今年以来百度系公司第二次减持极米股份。

公开信息显示,今年3月份百度曾大幅抛售占极米总股份4.28%的股权。按照市价核算,这两轮减持下来百度共套现约12亿资金。算上百度网讯和百度毕威的新一轮减持,百度系企业对极米科技的持股比例可能会降至5.61%。而在极米上市之时,百度网讯和百度毕威合计持股量高达11.61%,是极米第二大股东。

这两轮减持除了相隔时间很短之外,价值研究所认为大家还需要注意另个一信息点:极米高达42.74%的股份在今年3月3日才刚刚到期解禁。换句话说,作为老股东的百度在禁售期满之后便迫不及待地套现离场,而且还是低位出售。

但当你联系到这段时间的行情,或许就会理解百度的选择,以及其投资团队的判断。

行情数据显示,极米科技在3月3日禁售期满当天开始,出现了一波令人吃惊的6连跌,并在3月16日跌至224.21元的历史低点,随后持续震荡。将对比周期拉长还可以发现,极米当前股价、市值均已较巅峰期出现大幅退步,资本市场的不满由来已久。

截止发稿时,极米科技股价徘徊在307元左右,市值约为215亿元。而在去年7月份,极米一度冲上626.52元的历史巅峰,较发行价上涨超3倍,是科创板有史以来单签盈利最高的股票和2021年全球股市单签盈利最高的新股。

如今时移世易,老股东百度的果断切割,股价的长期低迷,都令人不禁唏嘘。

更矛盾的是,从最新财报来看,极米的业绩表现并不差,但就是无法赢回资本市场的信心。

不久前发布的2021财年年报显示,极米科技全年总营收为40.38亿元,同比增长42.78%;净利润则录得4.83亿,同比增幅更是高达79.87%。今年一季度,虽然不是传统的消费旺季,极米科技营收、净利润依然保持增长。数据显示,一季度极米营收、净利润分别录得10.12亿和1.2亿,同比增长24.32%和35.77%。

在营收、利润持续正增长的背后,主营的智能投影产品贡献自然是最大的。数据显示,上一财年极米共售出107.9万台智能微投产品,销售额同比增长52%,营收占比保持在87%的高位。

与此同时,得益于产销规模的扩大,研发、销售等成本被有效摊薄,极米智能微投产品的销售毛利率也录得超过6%的同比增长,达到35.5%。

横向对比就很容易发现,极米能够将毛利率推高到30%以上是多么不容易的事情。

拥有庞大的研发、销售团队以及丰富运营经验的小米,IoT与生活消费产品毛利率仅为13.1%;而根据前瞻产业研究院在去年的一项统计,国内头部家用智能投影仪企业的平均毛利率在20%左右,远低于极米的水平。

从业绩的角度看,数钱数到手软的极米应该是一个很优质的标的。但百度系企业在禁售期满之后便迫不及待低位抛售,显然也是深思熟虑的结果。

站在投资人的角度,对一个投资标的的价值判断,除了当下业绩之外,长期潜力和市场环境也是必须要考虑的因素。目前,国内的家用智能投影仪市场正处于发展期,前景无疑是值得看好了。所以主要的问题,还是出在极米的未来上。

那么具体的问题有哪些?

价值研究所认为可以用一个关键词来概括——竞争。

一方面,激烈的市场竞争,对极米的未来统治地位发起了冲击;另一方面,缺乏核心技术、无法及时处理芯片荒等老问题,则有可能削弱极米的竞争力。

巨头加紧入局,极米统治地位稳不稳?

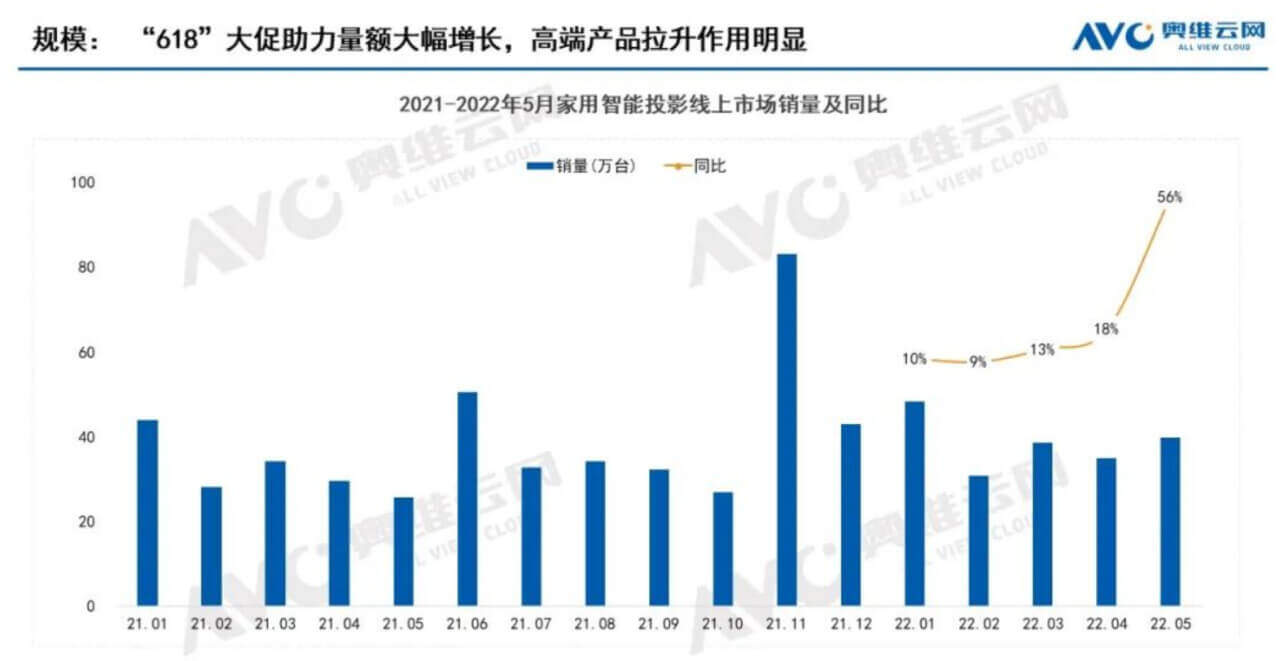

首先要肯定的是,国内的家用智能投影仪市场正处于高速增长期。根据奥维云网最新统计,今年5月份的家用智能投影线上市场总销量为39.8万台,同比增长56%。

这其中,极米又是当之无愧的行业领头羊,无论业绩增长速度还是市场占有率都一马当先。在5月份的单品牌销售榜中,极米以接近20%的市场份额高居榜首,这一数字基本上相当于排名二至五位的汇趣、先科、坚果和普沃达之和。

从历年的销售数据对比来看,由于今年618战线拉长,各大厂商在5月便提前吃到一波平台红利,所以销量提升都相当明显。

(图片来自奥维云网)

然而,随着越来越多的科技、电子巨头加大布局力度,老玩家也纷纷通过推出子品牌、向高端市场扩张等方式杀入极米腹地,后者统治地位预计将面临更大的挑战。

在不久前落幕的618年中大战,多个投影仪品牌晒出战报,人均收获N个第一。

坚果2019年孵化的子品牌微果,在今年618首日销售额就超过去年整个活动期。根据其官方战报,微果C1拿到天猫、京东双平台LCD投影品类单品销量冠军、投影仪新品销售冠军和千元价位投影仪单品销量冠军,微果全渠道销量增速同样位列投影品类榜首。

事实上,微果这几个第一,含金量还无法和极米相比。但微果C1作为一款新品,至少已经取得了开门红,这对微果来说具有重要的战略意义——要拿下千元机市场,微果C1就是一块最好的试金石。

众所周知,价格偏低的LCD投影产品,在过往很长一段时间都是家用投影仪市场的绝对主角,直到极米、坚果等新兴品牌诞生,深刻改变了市场格局。

自诞生起,极米、坚果就一直深耕3000-5000元价位的中高端市场,也让依赖DLP技术的高端智能投影仪逐渐成为市场主角。根据奥维云网的数据,DLP投影仪最新市占率超过36%,和LCD之间的差距已经大幅缩小,而前者在售价、毛利率上都占有绝对优势。

但如今,情况再次发生了一些微妙的变化。随着家用智能投影仪渗透率进一步提升,尤其是在电影院、KTV等线下娱乐场所因疫情的原因而大受打击的情况下,下沉市场的潜力不断释放,以高性价比著称的LCD投影仪热度在恢复。

峰米旗下专注生产销售高性价比家用投影产品的子品牌小明,就在去年开始快速上位。按照奥维云网的数据,今年5月份小明市场份额杀入前十,爆款单品小明Q1 Pro则位列热销机型榜第八位。

在中高端市场,极米依旧一马当先,突出优势难以撼动。但借着下沉市场、大力发展LCD产品,坚果、峰米们渴望能弯道超车。

除此之外,联想、小米、华为等科技巨头,也对家用智能投影仪这块大蛋糕虎视眈眈,从未停下进攻步伐。

以联想为例,去年下半年就密集推出多款家用智能投影产品,野心昭然若揭。其新款智能投影仪T500更是号称配备105万个微镜,可实现1080p物理分辨率、1400ANSI流明和1000:1对比度。至于向来把IoT产品视作核心业务,把万物互联当做核心战略的小米和华为,参与热情就更不用怀疑了。

当然,激烈的市场竞争存在于任何一个大热赛道,每一个风口都会引发巨头下场追逐,这是永恒不变的定律。更何况,极米现在的市占率依然遥遥突出,长期压力虽有,短期统治无忧。相比之下,在竞品不断涌现之后,日渐丧失的技术和差异化优势,更加令人担忧。

这就回归到我们前面所说的,有关竞争的另一层理解——极米能否巩固自己的核心竞争力,尤其是对供应链的掌控能力以及芯片等核心技术上取得突破,将成为决定未来成败的关键。

缺乏核心技术,本土投影仪厂商共同的命门

去年5月份,极米召开了上市之后的首场年度股东大会。在这场万众期待的盛会上,所有应邀出席的机构、股东都将关注的焦点放到几个关键问题上:业绩预期、新品研发进程、市场占有率以及芯片。

极米的高层也向投资者坦承,芯片缺货的现象是客观存在的,而且这是整个行业的共同难题。

“整个上游,包括汽车等行业芯片需求都在暴涨,供货周期也被不断拉长,公司芯片会倾向于优先保证中高端产品的供应。”

如今一年过去了,正如我们所知的那样,汽车、手机、家电等主要行业的芯片荒都在继续,极米的烦恼也没有彻底解决。

极米曾对外透露,其投影产品的DMD芯片,全部采购自美国半导体巨头德州仪器。而多个投影仪品牌的高管也都在公开场合说过,德州仪器的芯片供应一直非常紧张,客户需要不断沟通才能确保自己拿到货源,而且交付周期在过去一年还是数度延长。

在价值研究所看来,除了供应紧张之外,摆在极米面前的还有另一个残酷的事实——投影仪企业想绕开德州仪器采购DMD芯片,在现阶段几乎是无法完成的任务。

目前,DMD芯片技术由德州仪器独家掌握,类似LCoS等高新技术尚未成熟,光阀芯片对大多数本土厂商来说还太过遥远。考虑到DMD芯片一般要占据一台投影仪约30%的生产成本,长期被德州仪器卡脖子不仅会对产能产生不利影响,也在制约着毛利率的提升空间。

相似的境况,也在小米、OPPO、vivo、联想等手机、PC行业巨头的身上不断上演,这些在国内市场呼风唤雨的巨头,仍旧难逃被高通、英特尔卡脖子的窘境。但和小米们不断推进自研芯片计划一样,极米也需要用自己的方式,努力突破技术上的瓶颈。

在上市之初,极米董事局曾对外承诺,将募资至少1.9亿元筹建光机研发中心。虽然掌握自研光机不等于掌握自研DMD芯片技术,但至少已经向前跨了一大步。

从财报来看,产品销售毛利率能提升到30%以上,主要就得益于自研光机的应用。公开资料显示,截止上一财年,极米的自研光机占比已经达到90%以上,微投系列的单位成本显著下降。目前,极米自研光机工厂的产能还在提升,相信自研光机的占比将维持在高位。

去年9月份,国产LcoS显示芯片技术研讨暨投影应用产品发布会在深圳举行,首款使用国产LCoS光阀芯片的投影光机也在会上发布。

虽然投影仪芯片全面国产化还是一个遥不可及的梦想,国产品牌的自研实力也有待提高,但现在已经看到越来越多的好消息。或许在不久的将来,极米、坚果们真的能找到方法,降低对德州仪器的依赖。

写在最后

在不久前刚刚落幕的618电商促销大战中,极米其实还是投影仪品类的最大赢家。

根据极米科技官方发布的618战报,今年618活动期间全网成交总额超过7亿,极米也连续九年蝉联京东和天猫投影仪销量榜冠军,高端旗舰产品H3S全网销量突破4.5万台,Z系列爆款产品销量同样不俗。

但正如前文所说,在如此优异的销售成绩之下,极米股价、市值仍在承压,所面临的竞争压力和发展瓶颈也为其前景蒙上一层阴影。

在当下,很多行业都面临核心技术受制于人、被外国巨头卡脖子的尴尬情况,智能投影仪行业只是其中一个例子。但这些行业的参与者,无一例外也都在积极寻找自救方法,还站在风口上的投影仪行业更不应该掉队了。

经过早期的普及之后,国内消费者对投影仪的接受程度已经显著提高,渗透率的持续提升就是最好证据。接下来,各大头部厂商内卷的方向就不再是营销和销量,而是核心技术和用户体验。

弄懂这个道理之后,相信极米们应该很清楚,该把自己的工作重心放在哪里。