根据国泰君安证券的最新研报,预计2025年国内全屋智能市场规模将突破百亿,未来几年将持续吸引各路玩家入局。

事实上,全屋智能这条赛道早已变得拥挤不堪。华为、小米和百度为首的科技企业,美的、海尔、格力三巨头为代表的家电企业,还有欧瑞博、涂鸦智能等初创企业,都已深度参与其中。7月4日的夏季新品发布会上,华为就拿出了全新打造的全屋智能2.0,打出空间交互体验和后装解决方案两张王牌。

然而,华为等厂商动作再多,市场需求若无法提升,一切就没有意义。数据显示,全屋智能渗透率只有2%左右,市场占比还非常低,并未成为消费者的主流选择。

除此之外,全屋智能行业还有一个老问题:准入门槛虽然不低,但各家企业的技术趋同,没法建立自己的差异化优势,也没有真正意义上的竞争壁垒。

大浪淘沙已经开始,华为们很清楚,只有构筑一条稳固的护城河,才能让自己活到最后。

(图片来自UNsplash)

华为发布全屋智能2.0,概念股已开始狂欢?

7月4日,华为夏季新品发布会如约而至。在这一场备受瞩目的发布会上,华为一口气推出了多款备受关注的新品,涵盖手机、汽车、AIoT等多条业务线。其中,既有“花粉”们翘首以盼的nova 10系列新机,也有千呼万唤始出来的问界M7豪华智慧大型电动SUV。

但除了这些爆款之外,华为还在发布会上重点推介了另一个产品——全屋智能2.0。

对于这一套新品,华为自然是寄予厚望,从功能到配套服务都是全面升级。官方信息显示,华为全屋智能2.0主要有两个卖点:空间交互体验和后装解决方案。其中,两室两厅后装方案起售价19999元,三室两厅后装方案起售价则为39999元。

横向对比的话,华为全屋智能2.0售价在业内不算夸张。欧瑞博在今年早些时候发布的适用200平米以上户型的全屋智能尊享套餐售价高达89999元,此外还有9999元和999元两个低配套餐。

当然,比起售价,华为更在意的是全屋智能2.0的技术升级,尤其是大力宣传的首发式后装解决方案。按照华为的说法,其后装解决方案的卖点是建立有线、无线相结合的双网架构,可以不断扩宽智能家居应用边界,实现对所有居住空间的智能化升级,老户型的翻新改造也会变得更加方便。

华为的宣传效果如何,看起来属于良心价的全屋智能2.0产品能不能打动挑剔的消费者,以及这套产品和服务的后续口碑,都还需要时间来检验。但有一件事是可以肯定的——华为通过全屋智能2.0产品向市场发出进攻信号,在手机业务备受打击的背景下,它们会将AIoT、全屋智能当做长期、重点发展战略。

华为表决心之后,资本比消费者表现得更加积极。过去几天,多家机构更新研报,谈及了全屋智能产业链的增长潜力,甚至列出了相关概念股名单。可以想象,这一批华为关联企业,将在未来一段时间成为资本炒作的对象。

全屋智能拥有一条庞大的产业链,是“端-边-管-云”的结合体。其中,前端芯片、模组、储存设备和感知设备传感器制造商,涉及边缘计算领域的智能软硬件开发商,立足管理平台业务的AI通信、无线通信服务商,还有提供云服务的PaaS服务商,都在产业链中扮演重要角色。

而在华为高调推出全屋智能2.0,加码相关业务之后,一大批和华为智能家居业务有关联、合作的企业也成为市场关注的对象。其中包括奋达科技、福日电子、佛山照明、拓邦股份等,不久前和华为达成战略合作协议,将联合开店的居然之家也被不少机构列入考察名单。

除此之外,由于华为此前大力推广HiLink生态产品技术和鸿蒙系统,诸如美的、老板电器等家电企业也早已成为其生态合作伙伴。可以说,华为全屋智能产业链早已往上下游延伸,下好了一盘大棋。

然而,瞄准全屋智能这块肥肉的不止华为一个。在搭建上下游合作网络的时候,华为、小米、美的、海尔这几家头部企业之间的竞争也在悄然激化。诸如澳海科技等智能家居产品供应商,就同时为华为、小米供货。

对于华为、小米们来说,供应链的竞争还是其次,未来还有更直接的对抗,等待着它们。

巨头争相跑马圈地,但全屋智能需求尚未爆发

在头部科技、家电企业眼里,全屋智能已是兵家必争之地。

小米的打法,是和旗下的生态链企业合作,从智能解决方案、自营硬件产品等多个维度全面出击。

今年早些时候,云米科技就推出了一站式全屋智能解决方案,30万元的起售价和针对亿元级别高级别墅的目标定位,带有明显的实验性意义。除此之外,诸如高端AI冰箱、全域风空调等产品,也都在过去一段时间密集上市。

和重视生态链建设的小米不同,百度在全屋智能行业的玩法还带有明显的互联网色彩:抢夺流量入口,靠爆款单品撬动市场,小度就是百度征服全屋智能市场的排头兵。

相比之下,美的和海尔等传统家电厂商,更愿意依托自身强大的生产、研发实力,从硬件着手,逐渐向软硬一体化、云服务等领域渗透。

去年10月份,美的智慧家全屋智能解决方案首发亮相,是美的从硬件转向解决方案业务的转折点。按照官方信息,美的的全屋智能解决方案已经覆盖100+产品品类和300+智能场景,美的丰富的智能家电产品线为其提供了充足的试验场地。

华为在7月4日这场发布会上,也为全屋智能业务喊出了一个响亮的口号:全屋智能,未来已来。在华为,甚至小米、美的、海尔智家等同行眼里,这个口号既代表着它们的野心,也寄托着它们对全屋智能行业的爆发期望。

诚然,全屋智能家居市场最近几年发展速度令人瞩目,华为们的野心不无道理。

IDC统计的数据显示,2019年-2021年是中国智能家居市场的爆发期,设备出货量年均复合增长率接近30%。虽然市场规模在2020年因为疫情爆发而有所回落,但过去一年已经实现反弹,智能家居设备全年出货量达到2.3亿的历史巅峰。

与此同时,全屋智能概念开始加速落地。IDC预计,截止今年年底,全屋智能解决方案渗透率将提升至2%左右,落地套数有望较2021年实现翻倍。

(图片来自前瞻产业研究院)

也是在这几年,上述家电、科技、互联网企业前赴后继涌向全屋智能家居行业,同时还有一批初创企业纷纷收获资本注资大肆扩张,整条赛道异常繁荣。

睿兽分析统计的数据显示,2021年国内智能家居行业投融资事件总数为189件,达到最近几年的巅峰。其中,全屋智能成为最受资本热捧的分赛道之一。

公开信息显示,鸿雁电器、Aqara绿米、灵鹿智能、小冰、控客科技、LifeSmart等都在去年得到资本垂青,美的、小米、高瓴资本、五源资本等巨头则纷纷下场参股。此外,涂鸦智能也在去年3月份成功上市,为下场的资本打了一剂强心针。

另一个好消息是,头部房企对智能家居和全屋智能这些新产物十分支持,也都在推动相关概念落地。去年至今,碧桂园、恒大、万科和雅居乐集团等头部房企纷纷和美的、欧瑞博等建立合作关系,万科和小冰联手打造的全屋智能中枢系统已经在广州、武汉的多个地产项目中上线。

然而,资本和巨头的狂欢,终究要回归到市场需求这个基本盘上——只有需求提上去了,它们的烧钱投资才有意义。可惜,正如前文所言,全屋智能渗透率只有2%左右,市场占比还非常低,并未成为消费者的主流选择。

现阶段,所有玩家都在加紧跑马圈地,争夺房企、供应链上下游企业合作资源,同时等待市场的真正爆发。但全屋智能的研发、推广、售后维护都十分烧钱,谁也不可能无限期地等下去。

大浪淘沙已经开始,华为们很清楚,只有构筑一条稳固的护城河,才能让自己活到最后。

拼完技术拼生态,最重要的用户体验却被忽视了?

将目光重新聚焦到华为身上。

在宣传全屋智能2.0系列产品时,华为将重点放在三个关键词上:更好用、易普及以及新生态。可以看出,技术和生态,依旧是华为最主要的卖点,这和此前的1.0版本别无二致。

这也间接揭示了全屋智能的一个老问题:全屋智能的准入门槛虽然不低,但各家企业的技术趋同,没法建立自己的差异化优势,也没有真正意义上的竞争壁垒。

早在去年4月份推出全屋智能智慧屏和提出“1+2+N”理念的时候,华为就解释过,鸿蒙系统为基础的家庭“智慧大脑”,是华为全屋智能解决方案的核心。而问题就在于,相关技术和功能不是华为专属,小米、美的们也都早有涉猎。

小米在去年年底发布的全屋智能家居质量标准方案,就将100多家生态链企业纳入合作范围,通过小米的IoT物联网系统进行连接。就连传统家电厂商出身的海尔智家,也通过三翼鸟这个子品牌将智能家电、全屋定制家装等服务一网打尽。

可以看出,生态、系统都不是某一个厂商的专属,华为、小米、海尔、美的彼此间的竞争壁垒并不明显,谁都没有形成自己的独特优势。

事实上,华为全屋智能2.0将后装视为重要卖点,很大程度上就是为了挑战前装模式,弥合无线技术方案和有线技术方案之间的差异。然而,无线和有线,前装和后装虽有差异性,却很难分出优劣,恐怕无法成为华为的竞争壁垒。

在价值研究所看来,相比在技术和生态链条上不断做加法,全屋智能厂商可能忽视了另一个重要环节——用户体验。

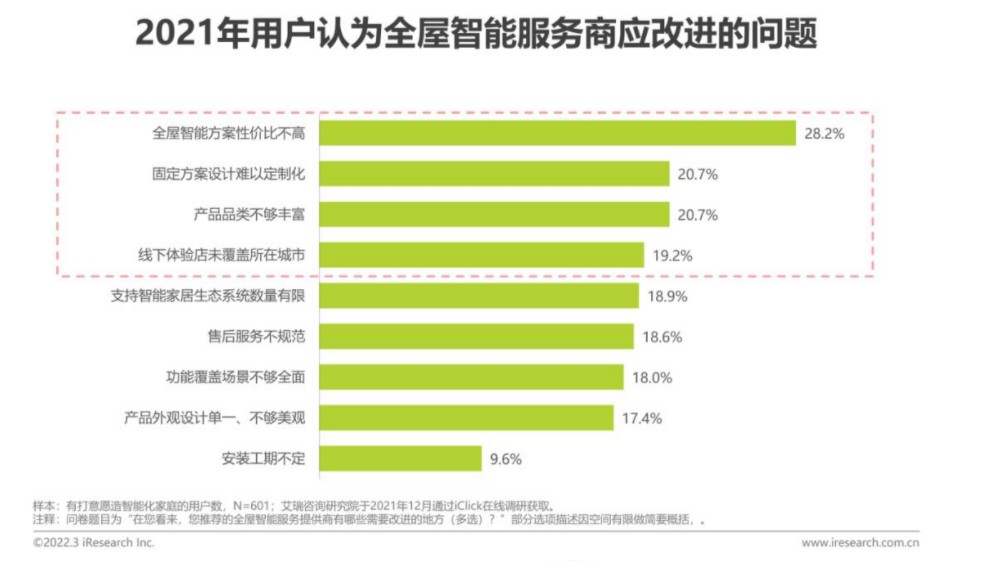

艾瑞咨询发布的《2021年中国全屋智能行业研究白皮书》中提到了一项数据。在针对消费者的全屋智能服务商需改进问题调查中,性价比不高、固定方案难以定制化、售后服务不规范、安装工期不定等问题都榜上有名。

根据艾瑞咨询统计的数据,用户对全屋智能的接受度并不低,也愿意为好服务花钱。但除了产品质量之外,服务满意度也是他们很重视的因素,消费者很希望自己花出去的钱能物有所值。

(图片来自艾瑞咨询)

博联在近期推出的199元蓝牙魔法全屋智能体验装,就成为了业内热议的“价格杀手”。打着轻智能家居的概念,博联以一种激进的方式让全屋智能快速下沉,从高消费品成为大众产品。

当然,199元的轻智能家装不会成为全屋智能行业的潮流,考虑到高企的成本和科技附加值,万元甚至十万元级别的服务方案仍是主流。但博联的行动,无疑给业界提供了另一种尝试的可能。

正如前文所说,华为的全屋智能服务在性价比上其实不乏优势,但用户体验和性价比一直是所有厂商的共同难题,也是往后的重点改进方向。如何让自己的服务得到用户的认可,在定制化、智能化等方面做到完美平衡,是对华为们的考验。

写在最后

看着很前卫的全屋智能家居概念,其实在很久以前就已经出现了。

在国际上,早在上世纪八十年代美国联合科技公司就建造了全球首栋智能建筑,信息化设备和家具、家电产品的一体化操作理念,成为日后大火的全屋智能概念的先驱。在国内,千禧年前后各大高档小区、高级酒店也开始流行智能组合家居,让全屋智能这一理念开始在国内生根发芽。

但在这个初始阶段,全屋智能行业的发展并不顺利,大量初创企业倒下。

2020年7月份,欧瑞博IPO计划因为房地产寒冬而搁浅,好在随后得到腾讯二次输血才渡过难关。从欧瑞博的经历中也可以看出,全屋智能这个行业还很脆弱,初创企业的抗风险能力并不强,市场还需要一段时间才能走上正轨。

当然,现在很难判断华为、小米能否取得成功。但有一件事是肯定的:在这关键时候,巨头的入局能为市场提供充足的资金,并肩负起为用户普及相关理念的重任,依然具有重要意义。