编者按:本文来自微信公众号 价值研究所(ID:jiazhiyanjiusuo),作者:Hernanderz,创业邦经授权发布。

为了狙击苹果,华为最近有点忙。除了发布正面对打iPhone 14的Mate 50之外,有媒体爆料称华为将在10月份再举行一场发布会,推出全新的手机和可穿戴设备产品。

比起手机,可穿戴设备在这场传闻中的发布会上戏份可能更重。据悉,华为将一次性推出Watch GT 4系列智能手表和一款全新的半入耳式耳机FreeBuds 5。

自从遭受制裁以来,华为手机业务元气大伤,汽车、可穿戴设备甚至云计算等业务,成为华为填补营收缺口的重要砝码。在那个著名的“1+8+N”战略中,可穿戴设备也和智能家居、IoT生态一起成为三个最受华为重视的业务之一。

然而,被寄予厚望的可穿戴设备业务,前景也不容乐观。根据IDC的最新报告,中国可穿戴设备出货量已经连续两个季度下滑,手表、手环和耳戴式设备无一幸免。

寒气正在四处蔓延,感到担忧的绝不止华为。

(图片来自UNsplash)

销量全线暴跌,耳机、手表和手环谁最惨?

数据机构IDC的报告,可能是一众科技硬件厂商最不想看到的文件——因为IDC已经许久没有带来什么好消息了。果不其然,IDC日前发布的最新一期《中国可穿戴设备市场季度跟踪报告》又公布了一组寒气逼人的数据:今年二季度,中国可穿戴设备市场出货量为2857万台,同比下降23.3%,环比同样出现下滑。

需要注意的是,这已经是中国可穿戴设备出货量连续两个季度出现下滑,且跌幅逐渐放大。同样来自IDC的数据显示,今年一季度中国可穿戴设备出货量2584万台,同比下跌7.5%。现在看来,去年四季度的3753万台出货量和23.9%的同比增幅,仿佛是落日前的最后余晖。

即便把目光放大到全球市场,下滑也是主旋律。数据显示,今年二季度全球可穿戴设备市场出货量为1.07亿台,同比下跌了6.9%。其中,在占有率排名前五的厂商中,除了来自印度的后起之秀Imagine Marketing之外,销售额全都出现了同比下降。

尴尬的是,在此之前,IDC曾预计2022年中国可穿戴设备市场出货量将达到1.6亿台,同比增长18.5%。如今半年过去了,1.6亿的KPI只完成了不到40%,IDC这次恐怕要狠狠打自己的脸了。

在IDC的报告里,可穿戴设备主要被分为耳戴设备、手表和手环三种。从过去几个季度的具体销量来看,手环的表现最为糟糕,耳戴设备出货量最高但增长率起伏颇大,手表出货量相对稳定,不过退步也越来越明显。

IDC的报告显示,去年三季度至今手环的出货量一直呈下降趋势。其中,今年前两个季度的出货量分别录得263万台和383万台,同比分别下滑33.6%和40.2%。从增长曲线来看,手环的销量走低已经延续很长一段时间。上一年度,在耳戴设备、手表全年出货量均实现同比增长的情况下,手环依然出现26.3%的同比下跌。

展望后市,手环的前景也比手表和耳戴设备更加凶险。HCR XMfactory上个月发布的一份数据显示,77%的受访者当前没有购买智能手环的计划。剩下的有购买意愿的消费者中,也有51.2%的人表示在近半年内没有购买计划。

当然,手表和无线耳机等耳戴设备的表现虽没有手环那么糟糕,但也没好到哪儿去。

和手环一样,智能手表的出货量同样经历了两连跌。数据显示,今年前两个季度手表出货量分别为716万台和846万台,同比分别下滑15.3%和12.3%。唯一值得欣慰的是,和一季度相比,二季度手表出货量略微增长,同比跌幅也有所收窄。

再看细分品类,成人手表和儿童手表出货量相差不大,二季度分别为423万台和424万台,同比则分别下跌14.5%和10%。不过由于前段时间小天才等头部厂商闹出许多负面新闻,或许会对儿童手表的销量产生不利影响。

耳戴设备这边,过去两个季度则是冰火两重天。

数据显示,今年二季度国内耳戴设备出货量为1618万台,同比下滑23.2%。其中,真无线蓝牙耳机出货量1273万台,同比跌幅达到22.1%。除了同比大幅退步之外,环比今年一季度,耳戴设备的表现也是明显下滑。数据显示,一季度中国耳戴设备出货量为1596万台,同比还有3.5%的增长。

总而言之,手表、手环和耳戴设备现在的处境都相当不妙,谁也别笑话谁。

可穿戴设备卖不动,价格不是唯一原因

各大厂商要想触底反弹,首先得搞清楚消费者为什么不再买账。

和“为什么年轻人不换手机”了一样,许多消费者对于“为什么年轻人不换手表/手环/耳机”这个问题的回答,也归结到一个贵字。

以手表为例,最近两年各大厂商不断在功能上做加法、堆料,同时在营销上下足心思内卷,确实带起了一股产业升级风潮。但随着上升的,就是售价。

根据前瞻产业研究院统计的数据,截止今年一季度,调研的67个品牌、360多款产品均价较2020年同期上涨了近12%。其中,目前市面上售价高于300元的儿童智能手表就有近40款,卡丝拉狄、宏昊卫士和小天才的部分产品售价更是在千元以上,就连一直以高性价比闻名的小米都开始推出售价在400元以上的中高端产品。

除了总体销量之外,各大品牌的占有率变动,也能看出价格对出货量的影响。

比如在TWS真无线蓝牙耳机市场,向来走高端路线的苹果就要面临越来越大的竞争压力。根据Strategy Analytics在9月份发布的最新调研报告,2021-2023年,苹果AirPods的市占率将持续下滑,逐渐被小米、BOAT和EDIFIER等性价比更高的品牌蚕食其领地。

(图片来自Strategy Analytics)

上文提到,手环是可穿戴设备中表现最糟糕的一类产品。之所以出现这种现象,也和价格的整体上行不无关系。

同样来自HCR XMfactory的报告指出,消费者在购买手环、手表的时候首先考虑的都是性能/功能,如身体检测、运动检测等。数据显示,在有购买手环意愿的消费者中,31.5%将各项监测功能的准确度视为首先考虑因素,远高于考虑性价比的19.2%。

在重功能、轻性价比的趋势下,厂商不断给手环堆料,推高价格乍一看相当合理。只不过,它们可能忽略了一件事:当手环和手表的价格越来越接近,两者在功能甚至外观造型上却有着天然的差距,消费者该选谁也就不难猜测了。

当然,从数据来看,除了手环之外,手表、耳戴设备同样全面退步,那就肯定不能全怪价格了——功能缺乏创新,会放大性价比的缺陷,两者可以说是相互影响。

知名科技媒体雷科技(ID:leitech)总编黄仁梓向价值研究所(ID:jiazhiyanjiusuo)表示,当前的可穿戴设备市场已经饱和,功能如果没有创新的话,出货量肯定会持续受到影响。

“TWS耳机,自从降噪之后再无新鲜功能,腕上的穿戴设备很长时间都只能在‘健康’这个领域内卷,创新点的缺乏会让消费者丧失换新、迭代兴趣,进而影响到出货量。”

从历史数据看,国内可穿戴设备的出货量爆发始于2019年,距今已经接近4年时间。在此之前,手环、手表的渗透率分别仅为4.6%和3.1%,TWS耳机渗透率直到2020年还维持在3%以下的低位,还有大量潜在客户等待开发,市场有巨大的增量空间。

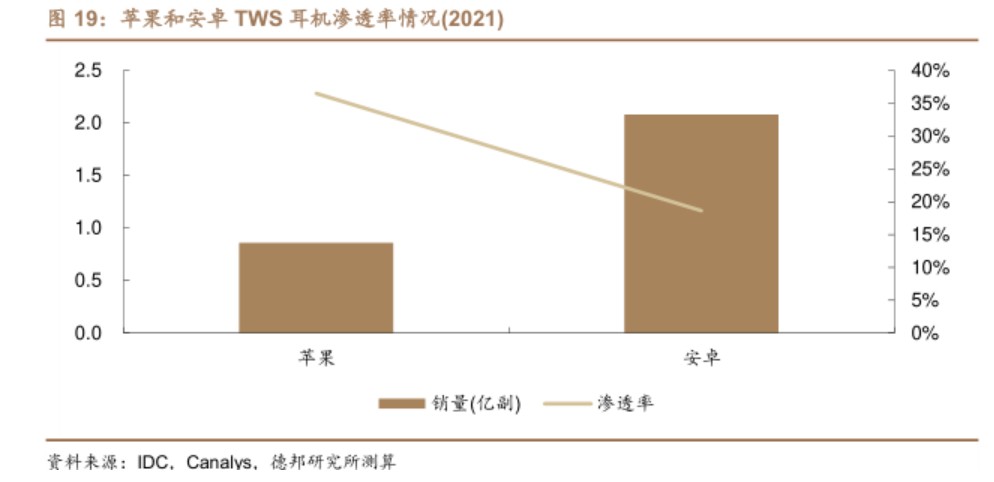

可经过近几年的爆发式增长,渗透率已显著提高,消费者也不好糊弄了。根据IDC的数据,2021年iOS生态内的TWS耳机渗透率已经达到36.5%,安卓阵营也达到18.6%,前者较两年前有接近十倍的增长。

(图片来自德邦研究所)

经过前期的洗礼之后,TWS耳机、智能手环和手表不再是“尝尝鲜”的新玩意儿,消费者已经变得非常挑剔。来到这个阶段,缺乏创新性的产品显然难以让他们乖乖掏钱买单。

换句话说,厂商想要突破增长瓶颈,功能升级是必然选择。

新技术、新产品和新生态,厂商拼命内卷求生

值得肯定的是,各大厂商对可穿戴设备市场还没有失去信心。而信心的来源,很大一部分归功于政策支持。

过去几个月,科技部、教育部、工信部等部门先后发布了多份文件,鼓励科技硬件厂商探索可穿戴设备的新应用场景和新功能。其中,在7月份发布的《关于加快场景创新以人工智能视屏应用促进经济高质量发展的指导意见》中就直接写道:养老领域应积极探索居家智能监测、智能可穿戴设备应用等场景。

政策的支持,对厂商来说是一颗定心丸。但说到底,它们还是要努力创新,才能打动越来越挑剔的消费者。

具体该从哪些方向进行创新和升级?价值研究所(ID:jiazhiyanjiusuo)认为要点主要有以下几个。

首先,在大多数品牌主打的健康监测领域,需要努力提高准确率,并增加监测范围。

在月初的苹果秋季发布会上亮相的Apple Watch Ultra,就提高了心脏健康监测、运动监测的敏感性,同时增加了车祸监测功能。

官方资料显示,Apple Watch Ultra将采用L1+L5双频GPS系统,提高定位能力之余也可以通过左侧按钮支持用户在不同的运动场景上切换功能,比如在长跑过程中提供更完整的身体指标信息展现。

至于备受关注的车祸监测功能,则是通过三轴传感器和G指传感器协同工作完成。资料显示,这项监测功能可以感应最大256G的冲击力,包括正面、侧面、追尾和翻车等不同状况。

其次,是开辟新的应用场景和产品类型——也就是寻找手环、手表和耳戴设备这“老三样”之外的新爆款。

谷歌在多年前捣鼓过一阵子,后来不了了之的智能眼镜,如今重新成为了大厂的宠儿。

联想在9月1日全新发布的Yoga智能眼镜,就号称是面向C端消费者的“突破性”产品。和谷歌等初代玩家的浅尝辄止不同,联想智能眼镜找到了自己的新卖点:显示功能。把“显示器戴到头上”的Yoga智能眼镜,就是最新代表作。

根据雷科技(ID:leitech)的测评,这款全新产品配备了两块来自京东方的Micro-OLED屏幕,采用的是目前主流的1920*1080全高清分辨率。高端面板的应用,加上自由光曲面透镜等新技术,Yoga智能眼镜以手机屏幕约十分之一的面积实现了同等水平的超高像素密度。

第三,打通生态连接,打造完整的智能生态链。

在这一点上,可穿戴设备和手机、智能家居等市场面临的是同一个问题。

“在单一产品功能创新已经走入瓶颈的情况下,很多厂商都希望将单一串联成整体,用生态的概念赋予产品附加价值”,黄仁梓对价值研究所(ID:jiazhiyanjiusuo)表示。苹果、华为、小米等厂商坚持多年的生态概念,已经在各个智能硬件领域全面普及。

但想打造生态链,并不容易——除了要实现硬件与硬件之间的融合之外,实现软硬件互联也是一个难点。只有不同硬件设备、软件系统之间的壁垒被彻底打通,可穿戴设备的生态化建设才能算大功告成。

目前,苹果是在生态化建设上做得最好的一家厂商。每一代Apple Watch功能更新时,苹果也都会配备相应的软件,帮助用户全面使用该功能,比如心率监测、房颤预警等。安卓厂商的问题则在于,摸着苹果过河的同时,似乎也失去了自己的创新能力。

在黄仁梓看来,如何实现从产品到生态的全面创新,是各大厂商今后需要思考的问题。

“未来的产品创新不能再局限于单品创新,而应该是生态、整体体验的创新,用全面布局去带动、盘活可穿戴这种品类的发展。”

消费者和业内人士的期盼已经传递到位了,至于厂商们能不能做到,唯有时间能给我们答案。

写在最后

在日前举行的“Win-Win华为创新周”活动期间,华为终端BG智能穿戴与运动健康产品线总裁张炜向媒体重点推介了引以为傲的“七年五代”技术创新。

根据张炜的介绍,华为自研的生命体征监测技术在过去七年时间里完成了五次更新迭代,目前已经具备了医疗级血压监测能力和心电图监测能力。数据显示,光是在血压测量领域,华为目前就获得了80多项专利。

“智能穿戴是大家非常看好的一种产品形态,我们需要构建出一条科技‘护城河’”,张炜如是说。和华为一样专攻技术难关的,还有苹果、小米、三星、OPPO、vivo、荣耀等头部厂商。在结束初期的价格战之后,技术内卷成为了可穿戴设备市场的新主旋律。

当然,正如前文所说,对于这种变革趋势消费者是喜闻乐见的。也只有功能实现创新和升级,消费者才会愿意为这些新产品买单。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn