编者按:本文来自微信公众号 DT财经(ID:DTcaijing),作者:阿文,编 辑:唐也钦,创业邦经授权发布。

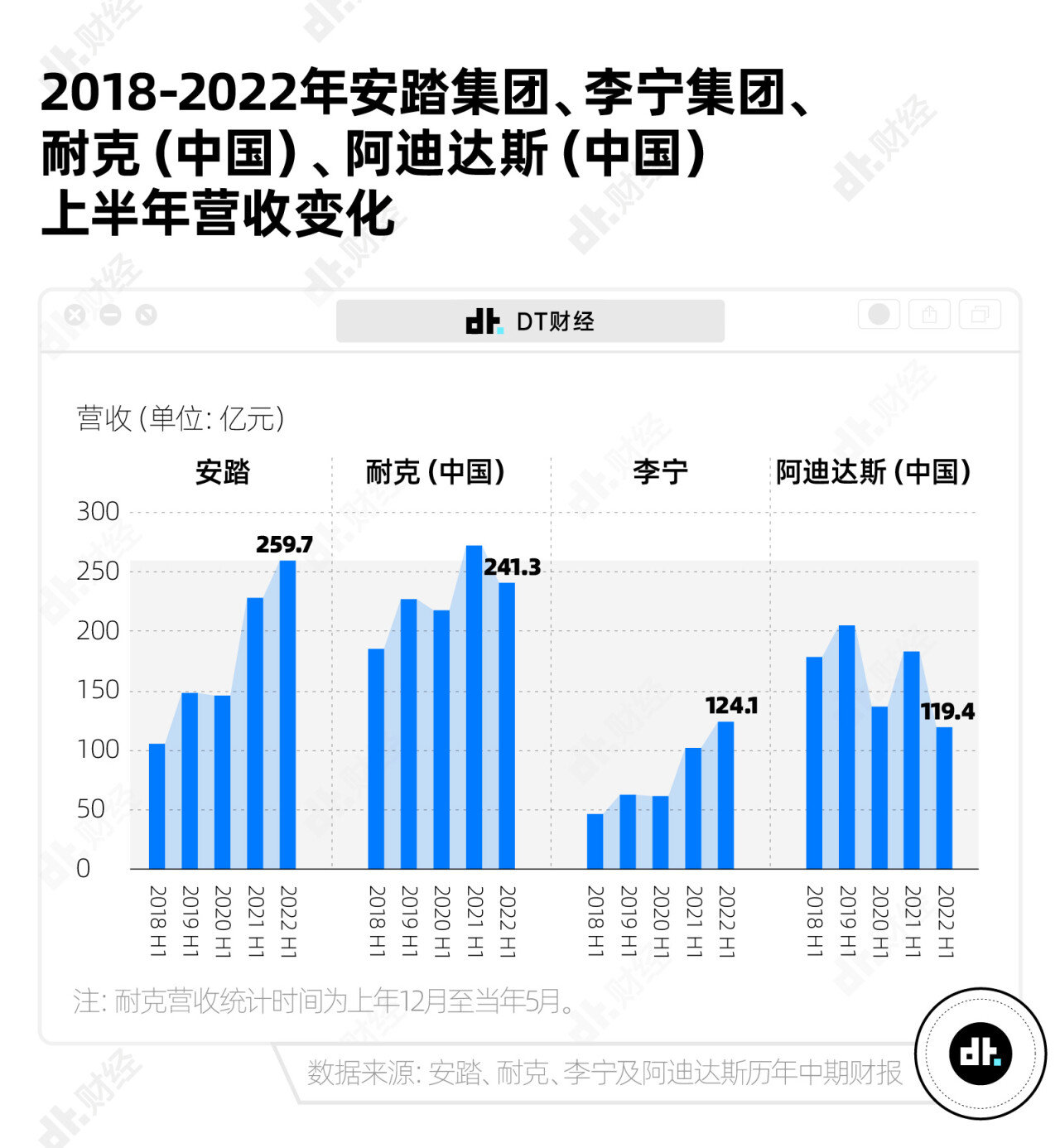

八月末,安踏发布半年度财报,2022上半年营收达到260亿元,远超阿迪达斯大中华区上半年的120亿,更超过了耐克2022财年3、4季度的营收总和。

一时间,#安踏卖出1.1个耐克2个阿迪达斯##安踏营收是阿迪的2.13倍#登上热搜,安踏风光无限。

仔细对比可以发现,热搜话题中各家营收的时间范围并不统一。由于财年时间不同,耐克的业绩统计时间为去年12月至今年5月底。不过,这也不影响安踏在中国市场已经可以和耐克一比高下。

安踏到底是如何成为第一的?还面临哪些挑战?

安踏是如何成为中国市场第一的?

对比安踏、李宁、耐克中国和阿迪达斯中国的营收数据变化,可以看到,安踏实现超越也就是这两年的事情:2020年超过阿迪达斯中国,2022年超过耐克中国。

从纯数据表现的角度来看,安踏能实现超越,有自己营收曲线持续上扬的努力,也离不开耐克和阿迪达斯两大巨头在中国市场的大幅后退。

2020年上半年,受疫情影响,几大运动品牌营收均出现下滑,耐克中国、安踏和李宁受影响相对较小,降幅只是个位数——但阿迪达斯中国营收同比下滑比例达到33%,让安踏顺利实现超越。

2021年疫情有所好转,各运动品牌都迎来一波业绩反弹,上半年营收增幅均超过30%,安踏李宁增速突出,李宁更是达到65%。

来到2022上半年,疫情反复,耐克中国营收同比下滑11%,阿迪达斯中国同比下滑35%,安踏(13.8%)和李宁(21.7%)虽然不如去年那么迅猛,但仍保持正向高速增长。

国际运动巨头在华业绩下滑更加严重,一方面是因为疫情对跨国供应链冲击更大,比如阿迪达斯2020年97%的运动鞋是在亚洲生产的。另一方面,2021年3月的新疆棉事件引发中国消费者抵制,给耐克和阿迪达斯等品牌带来明显的负面影响。

当然,运动品牌营收此消彼长有一个更大的背景:中国消费者更爱买国货了。

简言之,安踏能成为第一,既是因为自身的增长,更是因为国际巨头业绩下滑——供应链困境、公共事件失当,加之国货崛起,最终导致巨头在中国营收大幅萎缩。

值得注意的是,安踏2022年上半年以260亿营收成为中国运动市场第一,这个数字超过了今年的耐克,但还没追上耐克在去年同期的成绩。

我们可以这么理解,安踏今年考了班级第一,一个很重要的原因是以前的第一名学习严重退步,但安踏这名学生到底学得如何,还得把考卷拿出来再解析解析。

安踏到底做得怎么样?

回到安踏本身,DT财经从财报中拆解出了几个安踏营收增长的关键数据。

前些年的安踏集团,增长来源于不同定位的多品牌共同发力。

除了面向大众的主品牌安踏,安踏集团旗下还有高端休闲品牌FILA、户外品牌KOLON SPORT、高性能运动品牌DESCENT。2019年,安踏还收购了AMER集团,囊括SALOMON、Arc’teryx、Wilson、Peak Performance及Atomic等高端运动品牌。

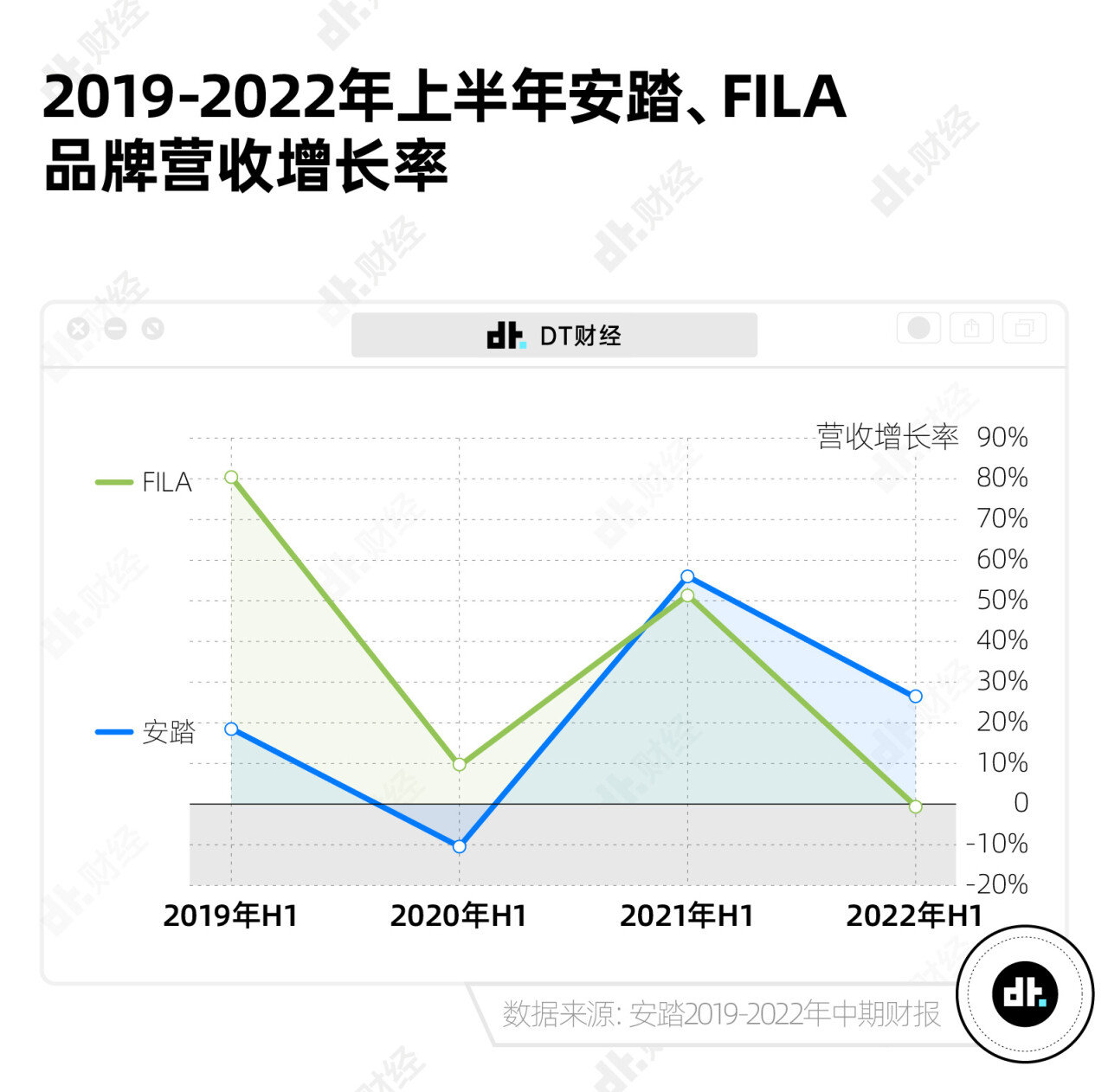

一众品牌中,FILA是安踏前些年增长的大功臣。

2018年上半年,主品牌安踏在整体营收中占比超过6成,FILA仅占34.4%。也是在这一年,安踏把FILA的目标人群从35至45岁扩展为25至45岁,陆续推出“老爹鞋”“猫爪鞋”,成为小红书随处可见的网红鞋款。

FILA快速增长,在安踏集团营收中的占比越来越大,2020年上半年已经达到48.8%,比主品牌安踏还要高出2.6个百分点。

从增长率上更能看出FILA前几年的卓越贡献。

2019上半年,FILA营收同比增长了79.9%,同期,安踏集团的营收同比增幅为40.3%。来到2020年上半年,各运动品牌营收都在下滑,安踏品牌也录得10.7%负增长,FILA却取得了营收同比上涨9.4%的好成绩。

不过,从2021年开始,FILA增速开始慢于安踏品牌,2022年上半年FILA营收同比下滑0.5%,安踏集团的解释是门店受疫情影响严重。为了缓和疫情冲击,FILA增加了产品折扣,上半年毛利率和经营溢利率也分别下滑3.7和6.5个百分点。

这时候就要提到安踏集团秉持的多条腿走路策略,一条腿因为种种原因不够给力,那就靠定位不同的另一条腿支棱起来。在冬奥会期间声量极大的安踏品牌,以26.3%的增长成为集团2022年上半年的顶梁柱。

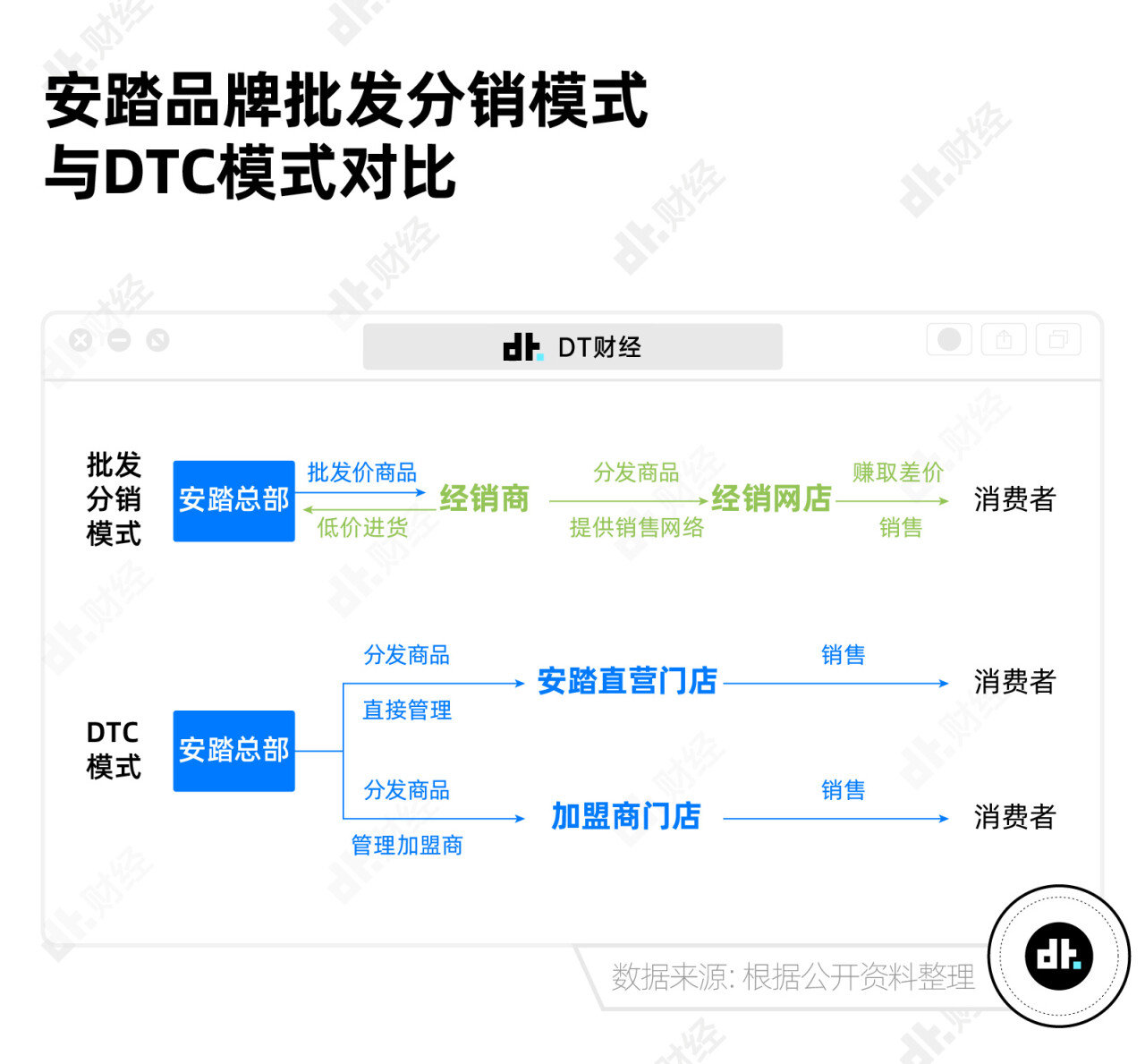

从财报数据和集团口径解释来看,安踏品牌的营收增长,主要是因为这两年进行的DTC销售模式变革取得成效。2022上半年,安踏品牌营收中DTC渠道的占比已经接近一半。

啥是DTC销售模式变革呢?

过去,安踏大量采用批发分销模式,也就是把商品以批发价统一销售给经销商,再由经销商卖给消费者。这种模式有很多好处,比如说可以借广阔的经销商渠道快速拓展市场,将门店开到全国各地,安踏不用操心琐碎的门店运营事务。

但这种模式也有比较明显的缺点,品牌没有与消费者直接接触,无法获得他们普遍的真实反馈和需求;门店很难统一管理,品牌形象也参差不齐。

安踏从2020年开始对销售网络进行DTC(direct to consumer)变革,对原有的门店进行调整,减少销售表现不佳的门店,收编部分门店为直营店,调整部分为加盟商门店,加盟商门店也以安踏的门店运营标准进行管理——这些门店都叫做DTC门店,总部直接进行分发商品、门店、销售服务的管理。

2020年安踏DTC模式的门店为3500家,2021年这个数字已经是6000,占其门店总数的64%。

现阶段还无法看出DTC模式是否提升了安踏对于消费者的理解,但确实可以短期有效拉升安踏品牌的营收数字。

假如一双鞋的批发价是80元,消费者购买价是100元。在过去的批发分销模式下,只有批发的80元计入安踏的营收,DTC模式下,则可以把消费者付出的这100元全部计入营收。

也就是说,在刚由批发分销模式转换为DTC模式的阶段,即便销量没有增加,营收数字也会提升。

可以看到,安踏品牌的单店营收迅速增长,从2020上半年的46万增长至2022上半年的95万。因为前面提到的模式转换原因,我们很难通过营收数字的提升推导出销量的提升程度。

财报层面另一个值得关注的点是,营收增加,并不意味着安踏品牌的赚钱能力变得更强。

我们还是以卖鞋来简单举例。品牌方生产出一双鞋,需要投入原材料等生产成本,卖出的价格减去生产成本,就是这双鞋为品牌带来的毛利。但一双鞋不是生下来就能自动卖出去的,需要打广告做营销,还得支付门店租金、销售员工工资、运输等种种费用,毛利扣除掉这些费用之后,才是品牌真正赚到的钱。

DTC模式变革下,安踏品牌从经销商手中收回了一部分营收,毛利率上升;但也因为收回门店,需要承担租金、员工工资等各种费用。财报中不难发现,近年安踏的经营支出中,广告及宣传支出占营收比例稳定在10%左右,研发支出在2-3%区间,而员工支出逐渐走高。2018年中期财报中,安踏集团员工支出占营收比例为11.3%,2022年这个数字已经是15.3%。

所以可以看到,安踏财报中,代表集团盈利能力的经营溢价率数字,反而略有下滑。

安踏们的挑战

安踏成为中国市场第一,李宁保持高速增长,都在告诉我们,国产运动品牌来到了最好的时候。

但从目前的营收与盈利数字来看,它们距离成为中国自己的“耐克”都有些遥远。正如前文分析,与其说耐克和阿迪达斯输给了安踏,不如说是输给了中国消费者。已经获得许多偏爱的安踏们,如今要直面的不是耐克阿迪,而是广大消费者。

我们相信安踏的DTC转型,绝不仅仅是为了营收好看,还有更多联结消费者、数字化管理和统一品牌化的考量在内——不管渠道和环境如何变化,终究是要回归到产品力和品牌力的提升上来。

过去几年,不管耐克中国、安踏还是李宁,营收中鞋类的占比都在不断增加。业绩下滑的耐克,鞋类营收占比还增加了3.4个百分点,达到73.4%,鞋类销售额依旧能打。

靠运动服饰突围的Lululemon,如今也开始发力拓展运动鞋品类。

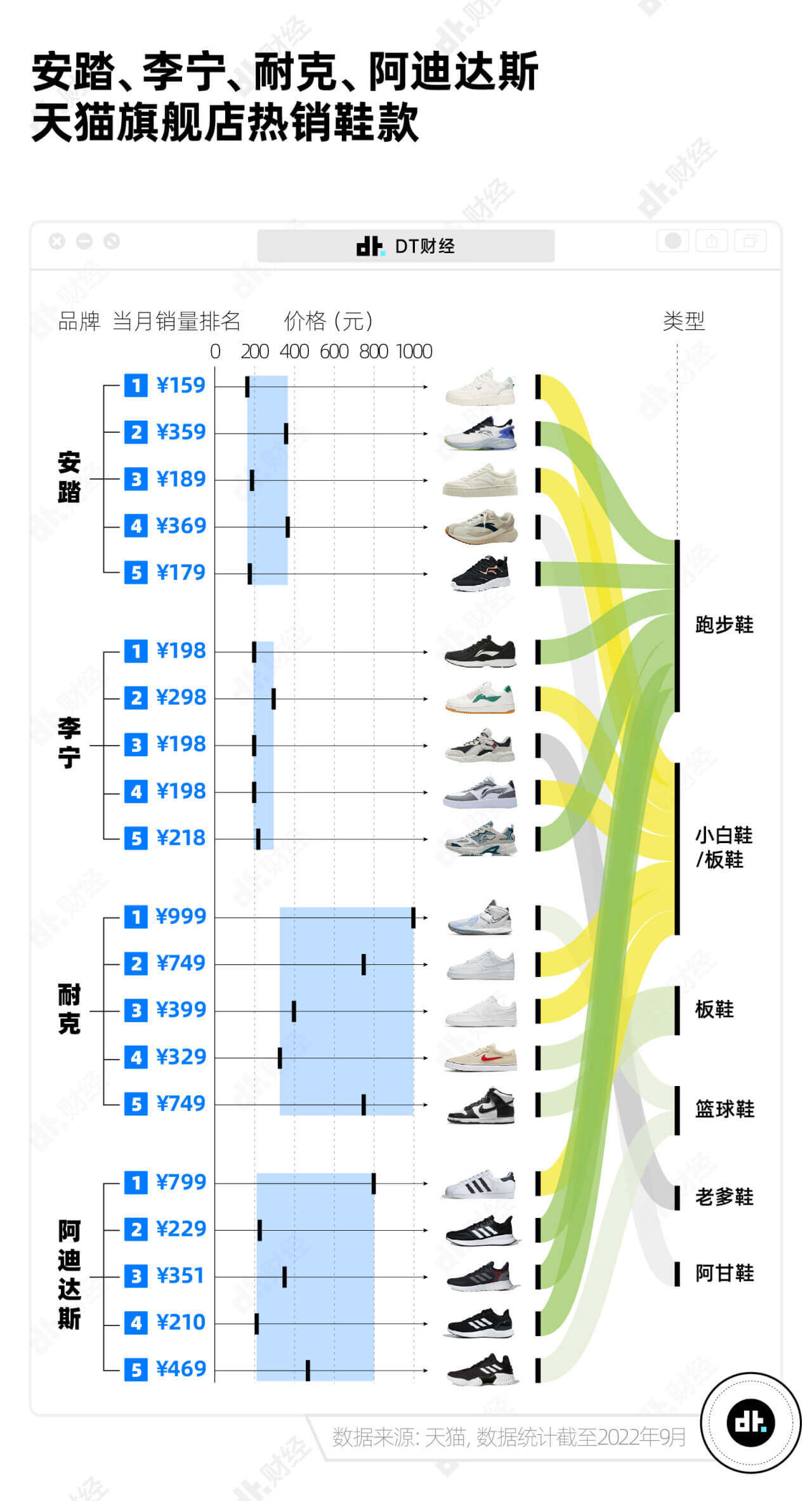

运动品牌的产品力竞争,将很大程度上体现在运动鞋上。

DT财经简单统计了几大运动品牌官方旗舰店的热门鞋款,可以看到,国产品牌的热销产品价格明显更加亲民,在类型上,国产品牌热销主要集中在跑鞋和板鞋,而耐克最热销的是篮球鞋。

运动功能性越强,对技术的要求就越高。在这方面,国产品牌已经取得一定的进步,安踏和李宁如今都有一些拿得出手的技术,但也还有差距。以耐克为参照,耐克研发投入占比在5~10%之间,而安踏和李宁2022上半年研发开支分别占营收的2.3%和1.9%。

这种长期投入,除了品牌意愿,还需要雄厚的赚钱能力来支撑。

而这也是原本定位面向大众的国产品牌在努力提升的。对比耐克中国、安踏和李宁,2021年之前,耐克中国的经营溢利率一直保持在35%以上,2022上半年业绩受挫,但依然达到了29.4%,高于安踏的22.3%和李宁的21.3%。

而经营溢价,还需要品牌力的打造。可以看到,李宁近年凭借国潮和专业化的转向,赚钱能力获得提升,但也只是提升到跟安踏一个水平。

随着运动生活的演变,消费者对运动装备的需求正在变得“精”且“细”。

他们一方面要求专业,艾瑞咨询的调研数据表明,近9成的消费者在购买时会倾向选择专业的产品,7.4%的年轻人只购买专业的产品;另一方面,运动装备也要体现生活方式和时尚态度。

在规模已经超越巨头的时机下,如何深刻理解消费者,进而凭借扎实的产品力和品牌力更好地赚钱,是安踏李宁迫切的下一步。

参考文献:

1. 前瞻产业研究院,预见2022:《中国运动鞋行业全景图谱》,2022

2. 艾瑞咨询,《2022中国年轻人群运动发展白皮书》,2022

3. 魔镜市场情报,《2022年618全面复盘报告》,2022

4. 增长黑盒,《12000字解读安踏:DTC中国化的“热血战纪”》,2022

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。